Apskaita yra pagrindinė apskaitos rūšis organizacijoje, dėl kurios vykdomas nuolatinis, nenutrūkstamas, dokumentais pagrįstas ir tarpusavyje susijęs verslo operacijų registravimas.

Visi verslo procesai yra apskaitomi apskaitoje, dėl to tam tikrais laikotarpiais susisteminamas ir gaunamas išsamus jų vaizdas. Pirminės verslo operacijos registruojamos pirminiais dokumentais, kurie suteikia apskaitos įrodymus, leidžia kontroliuoti veiklą, gauti patikimą ir pagrįstą informaciją.

Pirmiausia verta paminėti, kad jei organizacija vykdo ne tik subrangos tipo žaliavų perdirbimą, bet ir prekių gamybą iš savo gaminamų žaliavų, taip pat vėlesnį šių produktų pardavimą, ji privalo tvarkyti atskirą apskaitą. Šis reikalavimas yra susijęs su tuo, kad tokios operacijos turėtų būti apskaitoje atspindimos iš esmės skirtingai.

Šiame straipsnyje apžvelgsime, kaip subrangos medžiagos apskaitoje.

Ką reiškia tokios medžiagos?

Tuo atveju, jei yra perduodamos žaliavos vėlesniam patobulinimui, nurodyto turto savininkas išlieka prekiautoju. Šiuo atveju duomenų tvarkytojas neturi teisės savo balanse parodyti kitų turto.

Kalbant apie žaliavų, taip pat medžiagų, kurios buvo perduotos organizacijai pataisyti rinkliavos pagrindu, apskaitos apskaitą, yra speciali nebalansinė sąskaita. Ši sąskaita vadinama „perdirbti priimtomis medžiagomis“, jos eilės numeris yra 003. Tuo pačiu metu išskiriamos subrangos medžiagos, kurių yra tiesiogiai sandėlyje, ir medžiagos, kurios jau buvo perduotos gamybai. Šios dvi medžiagų rūšys yra priimtinos apskaitai 003-1 ir 003-2 subsąskaitose. Atitinkamai, jie vadinami „sandėlyje esančiomis medžiagomis“ ir „gaminamomis medžiagomis“.

Kiekybinis ir išlaidų atspindys

Kaip vykdoma subrangos apskaita? Dokumentas turėtų atspindėti tiek kiekybinę medžiagų išraišką, tiek vertę. Šie duomenys yra dokumentuose, pridedamuose prie žaliavų perdavimo. Be to, būtina organizuoti apskaitą atsižvelgiant į klientus, medžiagų rūšis, jų fizinę vietą.

Medžiagos priėmimo apskaitai pagrindas yra sąskaita faktūra M-15 forma, kurią klientas perduoda kaip patvirtinamuosius medžiagų perdavimo dokumentus. Šio važtaraščio forma yra įtvirtinta įstatymu Rusijos Goskomstato 1997 m. Spalio 30 d. Nutarimu Nr. 71a.

Būtina atkreipti dėmesį, kad šiuo metu nėra patvirtinta vieninga forma, atspindinti rinkliavų medžiagų gavimą apskaitoje. Šiuo atžvilgiu važtaraščio stulpelyje „pagrindas“ būtina padaryti pastabą „dėl rinkliavos sąlygų pagal sutartį Nr. ...“.

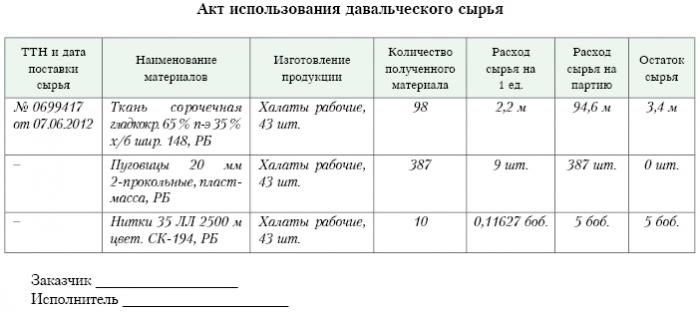

Tiksliai tas pats ženklas turėtų būti M-4 formos priėmimo orderyje, kurį išduoda perdirbimo įmonė gavusi rinkliavos pobūdžio medžiagas. Kas yra subrangos ataskaita? Pavyzdys pateiktas žemiau.

Užbaigus gamybos ar perdirbimo darbus, galutinis produktas perduodamas klientui. Tokiu atveju turi būti surašytas atitinkamas priėmimo ir perdavimo aktas, taip pat važtaraštis. Perdirbėjas privalo pranešti, kaip jis panaudojo jam patikėtas žaliavas. Jei perdirbant susidaro perteklius, jis gali būti grąžintas klientui.Nors sutartyje gali būti numatyta situacija, kai žaliavos iš dalies moka už atliktus darbus.

Apmąstymai korespondentinėje sąskaitoje

Korespondentinėje sąskaitoje 003 „Medžiagos, kurios priimamos perdirbti“ turėtų būti atsižvelgiama ne tik į perdirbimui gautas žaliavas, bet ir į galutinius produktus. Pastarasis atsispindi šioje korespondentinėje sąskaitoje, kol bus perduotas klientui.

Tos išlaidos, susijusios su medžiagų perdirbimu, turėtų būti įrašomos į gamybos įgyvendinimo išlaidų apskaitą. Į tokias sąnaudas įeina: perdirbant naudotų asmeninių medžiagų išlaidos, darbuotojų atlyginimai, UST, bendro ekonominio ir bendro pobūdžio gamybos išlaidos, taip pat nusidėvėjimas, kuris patiriamas ilgalaikiam turtui.

Siuntimai

Organizacija, užsiimanti rinkliavos medžiagų tvarkymu apskaitoje, turėtų atsižvelgti į visas verslo operacijas. Šios operacijos turi būti atspindėtos naudojant šias žinutes:

1. Pagal debeto skaičių. Nr. 003 „Medžiagos, priimamos perdirbti. Ši korespondentinė sąskaita atspindi bendras visų medžiagų, kurios buvo priimtos perdirbti, sąnaudas.

2. Pagal debeto skaičių. Nr. 20 „Pagrindinė produkcija“ - kredito sąskaitoje. Nr. 02, Nr. 10, Nr. 23, Nr. 25-26, Nr. 69-70. Šis skelbimas sąskaitoje atspindi visas išlaidas, patirtas perdirbant medžiagas ir žaliavas.

3. Pagal debeto skaičių. Nr. 90 „Pardavimai“, pagal sąskaitą. „Pardavimo kaina“ - kredito sąskaitoje. Nr. 20 “Pagrindinė produkcija. Šis skelbimas leidžia nurašyti išlaidas, atsirandančias perduodant galutinį produktą klientui.

Kokie įrašai vis dar atspindi rinkliavų apskaitą?

4. Pagal debeto sumą. Nr. 62 - kredito sąskaitoje. 90 „Pardavimai“, sub. "Pajamos". Šis skelbimas atspindi pajamų, gautų vykdant perdirbimo veiklą, dydį. Svarbu tai, kad neatsižvelgiama į žaliavų, gaunamų iš kliento, kainą.

5. Pagal debeto skaičių. Nr. 90 „Pardavimai“, „PVM“ sąskaitos - kredito sąskaitai. Nr. 68 „Mokesčių skaičiavimai“, poskyris. „PVM“. Šiame skelbime pateikiamas PVM apskaičiavimas. Tačiau tai ne visi rinkliavų sandoriai.

6. Pagal debeto skaičių. Nr. 90 „Pardavimai“, sąskaitos „Pelnas ir nuostoliai iš pardavimo“ paskolos sąskaitoje. 99 numeris, nuostoliai ir pelnas. Šis skelbimas atspindi finansiniu požiūriu rezultatą, gautą apdorojant rinkliavų medžiagas.

7. Pagal debeto skaičių. Nr. 51 „Atsiskaitymo sąskaitos“ - paskolos sąskaitoje. Nr. 62 "Atsiskaitymai su pirkėjais". Šis pranešimas parodo organizacijos, veikiančios kaip rangovas, gautinų sumų grąžinimo operaciją.

8. Kredito sąskaitoje. Nr. 003 "Medžiagos, priimamos perdirbti". Šis skelbimas leidžia nurašyti visas išlaidas medžiagoms, kurios buvo priimtos perdirbti iš kliento.

Apsvarstykite konkretaus pavyzdžio paskelbimo duomenis.

Pavyzdys

Tarkime, gamybos įmonė, remdamasi rinkliavos sutartimi, iš tam tikro ūkininko gaudavo mėsą, iš kurios turėtų būti gaminama dešra, kurios bendras svoris yra 15 tonų. Šio produkto kaina bus 900 tūkstančių rublių. Šalys susitarė, kad pagal darbo sutartį joms bus sumokėta 236 tūkst. Rublių (iš jų PVM bus 36 tūkst. Rublių).

Norėdami gaminti aukščiau išvardintus produktus, mėsos pakavimo įmonė turės sunaudoti savo medžiagas iš viso už 40 tūkstančių rublių. Likusios išlaidos, susijusios su prekių gamyba, sudaro 83 tūkst. Rublių, įskaitant:

• 50 tūkst. Rublių atlyginimai darbuotojams.

• 13 tūkst. Rublių UST.

• 20 tūkstančių rublių nusidėvėjimo išlaidos.

„Vesenny LLC“ visą savo veiklą turi atspindėti taip:

1. Debetas Nr. 003. 900 tūkstančių rublių suma. Siuntimas atspindi visas žalios mėsos, priimtos perdirbti, sąnaudas.

2. Debeto ct. Nr. 20 - kredito sąskaita Skaičius 10. 40 tūkstančių rublių suma. Siuntimas atspindi tų pačių medžiagų, kurios buvo panaudotos, išlaidų nurašymą.

3. Debeto ct. Nr. 20 - kredito sąskaita Nr. 02, 69, 70. Suma 83 tūkstančiai rublių. Šiame skelbime nurodomos visos prekių, pagamintų iš mėsos žaliavų, gamybos išlaidos.

4. Debeto ct. Nr. 62 - kredito sąskaita Nr. 90.1. Suma 236 tūkstančių rublių. Šis skelbimas rodo pajamas, gautas iš produkcijos.

5. Debeto ct. Nr. 90.3 - kredito sąskaita Skaičius 68. Suma 36 tūkstančių rublių. Parodo PVM apskaičiavimą.

6. Debeto ct. №90.2 - kredito sąskaita 20. 120 tūkst. Rublių suma. Šis pranešimas parodo gamybos metu patirtų išlaidų nurašymą.

7. Debeto ct. Nr. 90,9 - kredito sąskaita Nr.99. Suma 77 tūkstančiai rublių. Šis skelbimas rodo bendrą finansinį rezultatą.

8. Debeto ct. Nr. 51 - kredito sąskaita Skaičius 62 Suma 236 tūkstančių rublių. Šis skelbimas rodo lėšų gavimą iš ūkininko pagal sutartį.

9. Kreditas 003. 900 tūkstančių rublių suma. Šis pranešimas parodo perdirbtų žaliavų išlaidų nurašymą.

Kaip matome, organizacija turėtų saugoti operacijų, susijusių su rinkliavų rinkimo ir tvarkymu, apskaitą 003 sąskaitoje, kuri yra nebalansinė. Šiuo atveju, kol gatavas produktas nebus perduotas klientui, dvigubas įrašas netaikomas.

Kaip yra apskaita?

Žaliavų ir medžiagų, esančių 003 sąskaitoje, apskaitą ir analizę gali atlikti tiek klientai, tiek žaliavų rūšis, jos vertinimas.

Kaip ir bet kurioje gamyboje, perdirbus medžiagas, gali susidaryti atliekos ar perteklius. Susitarimas gali apimti keletą situacijų. Tokios atliekos gali būti grąžintos rangovui arba gali likti perdirbėjui. Tačiau turi būti parengta rinkliavų naudojimo ataskaita.

Tuo atveju, jei sutartyje numatyta situacija, kai atliekos turi likti perdirbėjui, būtina atspindėti paskolos operacijų sąskaitą. Nr. 003, atspindintis žaliavų, kurios buvo perduotos perdirbti, sąnaudas, taip pat siekiant tuo pačiu atlikti sąskaitos apskaitą. Nr. 10 „Medžiagos“.

Keletas niuansų

Verta atkreipti dėmesį į šiuos niuansus. Labai svarbu atsižvelgti į šį momentą: ar sandorio kaina sumažėja tam tikra atliekų, susidarančių dėl perdirbimo, dalimi, ar jų nėra. Tai turėtų atspindėti rinkliavos sutartį.

Tuo atveju, kai atliekos, susidariusios perdirbant rinkliavos žaliavas, turi likti perdirbėjui dėl dalinio skolos grąžinimo už mokėjimą už perdirbimą, ir jos yra įrašomos į balansą, pavyzdžiui, kaip pagalbinės medžiagos, sąskaitoje su debeto sąskaita turi būti padaryta sąskaita. Nr. 10 „Medžiagos“, atsižvelgiant į bendrąjį sąskaitą. „Kitos medžiagos“ - kredito sąskaitoje. Nr. 60 "Atsiskaitymai su tiekėjais ir rangovais".

Jei atliekos, susidariusios perdirbant, nedaro įtakos sandorio kainos sumai, tokia operacija laikoma dovanojimo operacija. Tokiu atveju reikia naudoti sąskaitos debeto įrašą. Nr. 10 „Medžiagos“, į subsąskaitą „Kitos medžiagos“ - paskolos sąskaitai. Nr. 98 „Pajamos, kurios bus gautos ateinančiu laikotarpiu“, į subsąskaitą „Nemokamos įplaukos“.

Po to atliekos bus palaipsniui atimamos dėl jų panaudojimo gamyboje. Nr. 91 „Kitos pajamos ir išlaidos“, poskyris „Kitos pajamos“. Tokiu atveju bus naudojamas debeto sąskaitos įrašas. Nr. 98 „Pajamos, kurios bus gautos ateinančiu laikotarpiu“, į subsąskaitą „Nemokamos įplaukos“ - už paskolos sąskaitą. Nr. 91 „Kitos pajamos ir išlaidos“, poskyris „Kitos pajamos“.

Ne veiklos pajamos

Turto kaina, kurią perdirbėjas gauna neatlygintinai, kai tvarko mokesčių apskaitą, turėtų būti įtraukta į ne veiklos pajamas.Šios pajamos yra pripažįstamos tą dieną, kurią pasirašomas aktas dėl užsakytos medžiagos, tai yra tokių atliekų priėmimo ir perdavimo aktas.

Verta paminėti, kad atliekant mokesčių apskaitą pajamos joje gaunamos anksčiau nei vykdant apskaitą. Darytina išvada, kad perdirbimo įmonė privalo naudoti PBU 18/02, taip pat savo apskaitoje registruoti atidėtojo pobūdžio mokesčių turtą. Subrangos ataskaita tai atspindi.

Šalių atsiskaitymai pagal sutarties sąlygas

Nuo to, kokia skaičiavimo forma šalys naudojasi teikiama sutartimi, priklausys sutartyje numatytų atsiskaitymų atspindys. Atsiskaitymai gali būti atliekami grynaisiais pinigais, pervedant žaliavas į reikiamą kiekį arba gatavus produktus.

Apmokėjimas grynaisiais

Ši parinktis yra paprasčiausia. Tai yra klasikinė sutarties vykdymo schema: duomenų tvarkytojas prisiima įsipareigojimus atlikti tam tikrus darbus, o užsakovas savo ruožtu prisiima įsipareigojimą už atliktus darbus atsiskaityti grynaisiais. Po to sudaroma rinkliavos medžiagos ataskaita.

Aukščiau išnagrinėtas pavyzdys atspindi tik tokią skaičiavimų schemą.

Mišrus sutarties pobūdis

Tuo atveju, jei mokėjimas atliekamas pervedant žaliavas ar gatavus produktus (visiškai ar iš dalies), sutarties pobūdis yra įvairus: toje dalyje, kur darbas tiesiogiai teikiamas, tai klasikinė sutartis, o toje dalyje, kurioje ji atsispindi mokėjimo schema, tai klasikinė pirkimo-pardavimo sutartis.

Tokiam aiškinimui yra pagrindas. Jei atsižvelgsime į taisykles, pagal kurias nustatoma išmokos suma pagal susitarimą, numatantį įsipareigojimų, atsirandančių nepiniginėmis priemonėmis, vykdymą, tada būtina vadovautis „PBU“ Nr. 9/99 pt 6.3. Remiantis „PBU“ Nr. 10/99 6.3 punktu, manoma, kad išmokos dydis turėtų būti nustatomas pagal prekių, kurias perduoda organizacija, vertę. Jei šios vertės nustatyti neįmanoma, naudojama gautų prekių vertė. Tačiau remdamasi pačios sutarties esme, perdirbimu užsiimanti organizacija faktiškai neperduoda jokių prekių, keisdama jas tam tikromis vertybėmis. Formaliai perduodamos subrangos medžiagos, tai yra rezultatas, kuris atsirado perdirbant medžiagas ar žaliavas. Šie produktai perdirbėjui nuosavybės teise nepriklauso, o pats sutarties dalykas yra tam tikrų darbų atlikimas. Taigi, darbų, kuriuos atlieka perdirbėjas, išlaidų įvertinimas turi būti aiškiai užfiksuotas sutartyje.

Svarbu pažymėti, kad jei sutartyje yra informacijos, kad mokėjimas turėtų būti atliekamas perkeliant žaliavas ar gatavą produkciją, tai gali būti klasifikuojama kaip sutartis, apimanti apmokėjimą už darbą nepiniginėmis priemonėmis.

Šiuo atveju, nustatant darbo kainą ir žaliavų kainą, pervestą kaip apmokėjimas, būtina taikyti taisykles, kurios yra nustatomos tokio pobūdžio sutartims. Tai yra, atlikto darbo kaina turėtų būti nustatoma pagal pačios žaliavos kainą, o ši vertė nustatoma specialiu būdu. Pvz., Perdirbėjas gali nustatyti savo darbo kainą, remdamasis kainomis, kuriomis jis savarankiškai įsigyja tokias žaliavas, ir ši kaina gali žymiai skirtis nuo tų, už kurias žaliavos buvo įsigytos šiuo atveju.

Sutarties algoritmas

Norint išvengti tokių niuansų, rekomenduojamas šis algoritmas:

• Turėtų būti sudarytas susitarimas dėl kliento tiekiamų medžiagų perdirbimo, kuris nustato atlikto darbo kainą, tačiau jame nėra informacijos, kad mokėjimas bus atliekamas pervedant žaliavas ar gatavą produkciją. Tuo atveju, jei skaičiavimas bus atliekamas tokiu būdu, verta sudaryti pirkimo-pardavimo sutartį, kurios suma bus lygi gautų žaliavų ar galutinių produktų kainai.

• Įsiskolinimai turėtų būti kompensuoti. Jei sutarties suma yra tokia pati kaip pirkimo-pardavimo sutarties suma, tada įskaitymas laikomas įvykdytu. Jei pirkimo-pardavimo sutarties suma yra mažesnė už sutarties sumą, tada po įskaitymo bus suformuota kliento skola, kurią reikia sumokėti grynaisiais.

Žaliavos (iš dalies arba visiškai) bus pervestos apmokėjimui už darbą.

Tuo atveju, jei klientas atsiskaitymo sąskaita tuo pačiu metu išsiunčia perdirbti skirtas žaliavas ir žaliavas, rangovas turės atsižvelgti į žaliavų kainą sąskaitoje. Nr. 45 "Išsiųstos prekės". Būtent ši sąskaita naudojama, nes tokiu atveju nuosavybės teisės į žaliavas pereina iš kliento į perdirbėją, įvykdžius įsipareigojimus atlikti perdirbimą.

Atlikus darbą, sąskaitoje turėtų būti atspindėtas rinkliavų ir žaliavų perdavimas apmokėjimo už darbą sąskaita. Nr. 91 „Kitos pajamos ir išlaidos“ kaip kito turto pardavimo sandoris.

Savo ruožtu perdirbėjas privalo atspindėti medžiagų gavimo faktą, taip pat ir žaliavas kaip įmoką į sąskaitą 002 „prekės ir medžiagos, priimamos saugoti“. Ši sąskaita yra nebalansinė. Žaliavos jame atsispindi iki darbo pabaigos.

Kaip nurašyti rinkliavų medžiagą?

Svarbu atkreipti dėmesį į tai, kad iš tikrųjų tos pačios žaliavos bus apskaitomos dviejose sąskaitose: 003 ir 002, tačiau jos turės skirtingą vertinimą. Taigi žaliavos, kurios buvo priimtos perdirbti, bus apskaitomos ta suma, kuria jos atsispindi sąskaitoje. Nr. 10 pas klientą, tai yra, pagal kainą. Tos pačios žaliavos, kurios buvo gautos saugojimui, kaip apmokėjimas už atliktus darbus, turi būti perduotos perdirbėjui už kainą, kuria jos bus parduotos. Tokiu atveju atsižvelgiama į maržą ir PVM. Štai kodėl visos gautos žaliavos gali būti atspindėtos 003 sąskaitoje tik tuo atveju, jei visos perduotos žaliavos bus perdirbtos, o perdirbant susidaręs perteklius liks perdirbimo įmonei sumokėti už atliktus darbus.

Jei už atsiskaitymą pervestos žaliavos bus išsiųstos atlikus darbą, klientas turi atspindėti rinkliavos medžiagų nurašymą sąskaitoje faktūroje. Nr. 90.2 „Pardavimo kaina“, nenaudojant sąskaitos faktūros. Nr. 45 "Išsiųstos prekės". Procesorius, savo ruožtu, turi atspindėti žaliavas, gautas iš sąskaitos 10 „Medžiagos“, ir nenaudojant nebalansinės sąskaitos Nr. 002 „Medžiagos ir saugoti priimamos medžiagos“.

Taigi mes ištyrėme rinkliavų medžiagas, kaip sudaryti jų naudojimo ataskaitą, taip pat išsamiai aprašytą. Tikimės, kad jums ši informacija bus naudinga.