Kiekviena įmonė turėtų registruoti savo veiklą. Priklausomai nuo įmonės dydžio, taigi ir nuo pasirinktos apmokestinimo formos apyvartos, įmonė atitinkamoms valstybės institucijoms pateikia tam tikrą ataskaitų kiekį. Pagrindinė vyriausiojo buhalterio užduotis šiuo atveju yra paruošti ir pateikti finansinės atskaitomybės formas, kuriose bus informacija apie įmonės ekonominę būklę pagal tam tikro laikotarpio rezultatus.

Reikėtų pažymėti, kad kiekviena ataskaita turi mokesčių deklaracijos kodą. Svarbu, kad ataskaitų formose pateikti duomenys tiesiogiai atitiktų pirminiuose dokumentuose pateiktą informaciją. Remiantis šia informacija, nustatoma įmonės būklė ir tolesnio darbo galimybės.

Finansinės ataskaitos: formos

Įmonės finansinės atskaitomybės formos pagal klasifikavimo kodą 0710099 apima keletą ataskaitų, skirtingai atspindinčių įmonės finansinę būklę. Taigi pildomos šios ataskaitos:

- Balansas. Ši ataskaita yra viena iš pagrindinių įmonių. Balansas atspindi įmonės turtą ir įsipareigojimus, kurių sąmata yra įvertinta.

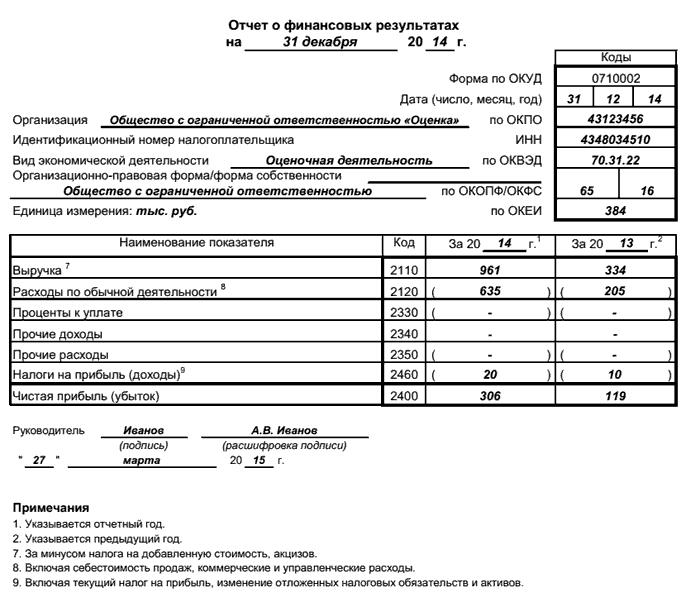

- Finansinės ataskaitos ataskaitos forma pildoma remiantis faktiniais duomenimis apie įmonės veiklą. Ši forma apima pajamų rodiklius, taigi, atsižvelgiama į sąnaudas, bendrąjį pelną, išlaidas (padalytas iš komercinių ir administracinių), mokesčių įsipareigojimus ir tt. Anksčiau ši atskaitomybės forma buvo vadinama „Pelnu ir nuostoliais“.

- Nuosavo kapitalo pokyčių ataskaita laikoma balanso papildymu ir joje paaiškinama, kokie pokyčiai įvyko bendrovės kapitalo struktūroje. Ši forma atspindi kapitalo pokyčių dėl vertybinių popierių ar įmonės turto perkainojimo dinamiką.

- Pinigų srautų ataskaita yra ataskaitų rūšis, atverianti informaciją apie organizacijos pinigų srautus bet kuria valiuta. Apyvartos čia parodomos visose įmonės sąskaitose, taip pat ir grynuosius pinigus.

- Tikslinio lėšų naudojimo ataskaita atspindi gautus grynuosius pinigus ir jų išlaidų struktūrą. T. y., Kokiems išlaidų elementams ir kokios sumos buvo išleistos per nurodytą laikotarpį.

Finansinės atskaitomybės pateikimo būdai

Aptariama apskaitinė finansinė atskaitomybė (KND forma 0710099) yra patvirtinta specialiu Finansų ministerijos įsakymu. Tam tikru metu ji turi būti perduota mokesčių administratoriui.

Reikėtų pažymėti, kad mokesčių administratoriui šie duomenys pateikiami kartą per metus, remiantis praėjusio laikotarpio operacijų rezultatais. Pristatymo terminas yra trys mėnesiai nuo praėjusių kalendorinių metų pabaigos.

Ataskaitų teikimo metodai skiriasi. Plėtojant ryšio komunikacijos kanalus, pirmenybė teikiama elektroninio pristatymo galimybei. Tuo pat metu vis dar palaikomi kiti būdai - juos siunčiant pašto tarnyba arba tiesiogiai pateikiant asmenines ataskaitas atvykus mokesčių inspekcijai.

Ataskaitai apie finansinius rodiklius gali būti rengiami per metus. Tokiu atveju jis nėra teikiamas mokesčių administratoriui, o siunčiamas įgaliotam asmeniui, kuris pateikė prašymą. Dažniausiai tai yra įmonės steigėjai ar akcininkai.

Informacijos teikimo finansinės atskaitomybės formose struktūra

Siekiant didesnio aiškumo ir geresnio informacijos apie kiekvienos finansinės atskaitomybės formos duomenis suvokimo, buvo parengtos lentelės.Kadangi dauguma įmonių registruoja specializuotose programose, šios formos beveik automatiškai užpildomos elektroniniu būdu. T. y., Jei visi pirminiai duomenys apie bet kurią įmonės veiklos kryptį yra įvesti į apskaitos programą, tada už ataskaitų rengimą ir pateikimą atsakingam asmeniui pakaks tik suformuoti reikiamą formą ir patikrinti duomenų teisingumą.

Toms įmonėms, kurios veda įrašus be programos, mokesčių inspekcija teikia savo specializuotą programą, leidžiančią įvesti į ją visus reikalingus duomenis ir pateikti mokesčiams.

Vyriausybės organų užduotis gauti ataskaitas

Pagrindinis įmonės tikslas yra laiku, išsamiai ir be užpildymo klaidų pateikti informaciją apie įmonės finansinę veiklą. Mokesčių administratoriui šie duomenys yra reikalingi įmonės, įskaitant mokesčių mokėtoją, veikimui nustatyti.

Kita vyriausybinė agentūra, į kurią taip pat nukreipiama informacija, yra statistikos agentūra. Tokiu atveju gauti duomenys sudaro įmonės ekonominės veiklos, dinamikos ir plėtros galimybių vaizdą. Rinkdami tokią informaciją iš tos pačios pramonės įmonių, galite susidaryti vaizdą apie šios srities procesus, tokius kaip sąstingis ar augimas.

Akcininkai kaip finansinės atskaitomybės klientai

Šios finansinės atskaitomybės analizės formos yra reikalingos ne tik mokesčių administratoriui. Šiomis formomis pateikta informacija bus ypač įdomi bendrovės akcininkams. Iš kiekvienos finansinės atskaitomybės formos galite gauti duomenų apie tai, kaip įmonė dirbo ankstesniu laikotarpiu, kokia rizika egzistuoja įmonės darbe, ką reikėtų pakeisti tam tikruose įmonės procesuose. Pavyzdžiui, lėšų panaudojimo ataskaita parodys išlaidų struktūrą. Jei ne gamybos išlaidos viršys tiesiogines gamybos sąnaudas, toks išlaidų paskirstymas bus pavojingas efektyviam įmonės darbui.

Informacijos apie finansinius rezultatus atskleidimas bankams ir kreditoriams

Suinteresuotosios šalys, norinčios gauti informacijos iš ataskaitų, pavyzdžiui, iš tokios finansinės atskaitomybės formos kaip balansas, bus skolintojai ir bankai. Kitos organizacijos finansinių rezultatų ataskaitos yra ne mažiau įdomios tokio tipo organizacijoms.

Tuo atveju, kai įmonė pateikia paskolos prašymą, ji turi pateikti informaciją apie savo veiklą. Ir tai nėra tik įmonių vadovų pasirašyti dokumentai, bet ir finansinės ataskaitos, kurių formą patvirtina mokesčių administratorius. Tokiu būdu kreditoriai ir bankai apdraus sandorį, nes kitos tikrinimo įstaigos patvirtintame dokumente nebeturėtų būti neteisingų duomenų.

Išvada

Įgyvendindama savo veiklą, bet kuri įmonė turėtų pamatyti savo rezultatus. Be to, įmonės privalo pateikti informaciją apie finansinius rezultatus atitinkamoms institucijoms ir atskleisti ją suinteresuotoms šalims. Sistemingesniam informacijos teikimo tipui buvo sukurtos specialios finansinės atskaitomybės formos, per kurias galima analizuoti įvairius finansinių rodiklių blokus.