Grynasis pelnas yra pagrindinis nuosavo finansavimo šaltinis, kuris kasmet kaupiamas įmonės banko sąskaitoje. Pelno dydis yra organizacijos veiksmingumo rodiklis. Suma yra apmokestinta, o pelno (nuostolių) ataskaita įtraukiama į reikalaujamą finansinę atskaitomybę. Šiuo atžvilgiu nepaprastai svarbu turėti įgūdžių apskaičiuoti įmonės pelną.

Kaip gaunamas pelnas?

Organizacija parduoda prekes, paslaugas ar darbus. Tuo pačiu metu nustatyta pardavimo vertė yra didesnė nei tikroji, dėl to įmonė gauna teigiamą kainų - pajamų skirtumą.

Įgyvendinimo procese galimi šie scenarijai:

- pajamų suma yra didesnė nei faktinės išlaidos - gaunamas pelnas;

- pajamų suma yra lygi sąnaudoms - pelnas nesudaromas, bet taip pat ir nuostoliai: įplaukų pakanka išlaidoms padengti;

- prekių pardavimo ir gamybos išlaidų suma viršija pajamų sumą - susidaro nuostoliai.

Kiekvienos įmonės tikslas turėtų būti, jei ne kuo didesnis pelnas, tai bent jau noras gauti grynųjų pajamų, reikalingų konkurencinei padėčiai palaikyti.

Kokia yra grynojo pelno vieta įmonės pajamų sistemoje?

Pelnas yra pagrindinis verslumo tikslas. Viena vertus, ji turi stimuliuojantį pobūdį - tiek įmonės vadovybė, tiek darbuotojai yra suinteresuoti ją gauti. Juk kuo didesnė pelno suma, tuo didesnį atlyginimą darbuotojai gali gauti. Kita vertus, ši išraiška ne visada yra tiesa. Vis daugiau ir daugiau atvejų, kai pelnas yra išnaudojamojo pobūdžio: įmonė padidina pelną mažindama darbo užmokestį. Toks metodas gali duoti tam tikros naudos, tačiau poveikis bus trumpalaikis.

Pelnas tampa vieninteliu teisingu įmonės finansavimo metodu: įstatinis kapitalas negali tęstis ilgai negavęs lėšų. Pasiskolinti pinigai taip pat nėra geriausias pasirinkimas nuolatiniam įmonės aprūpinimui. Pelno trūkumas paneigia pačią verslumo esmę. Makroekonominiu lygiu kiekvienos įmonės pelnas vaidina milžinišką vaidmenį. Augant jos pajamoms, didės valstybės pajamos, o tai ateityje reikš bendrą gyvenimo lygį.

Pagrindinis pelno rūšys ekonomikoje

Supratę, kad pelnas yra skirtumas tarp visų įmonės pajamų ir išlaidų pinigine išraiška, mes atsižvelgiame į pelno struktūrą ekonomikos požiūriu. Pagrindinės pelno rūšys:

- nuo pardavimo;

- bruto

- švarus

- balansas;

- ribinis.

Yra daugiau nei 15 įmonės pelno rodiklių, leidžiančių išsamiau ištirti situaciją. Mes sutelksime dėmesį į tuos, kurie naudojami rengiant finansinę atskaitomybę ir apibūdina bet kurios įmonės veiklą.

Maržos ir nepaskirstytasis pelnas

Maržingo pelno rodiklis naudojamas apskaičiuojant grynąjį pelną. Be to, vertė ypač svarbi vertinant mažų įmonių veiklą. Maržinis pelnas nustatomas pagal formulę: Pm = B - Pnkur:

- In - pajamų suma;

- Pn - įvairaus pobūdžio išlaidos (tiesiogiai atsirandančios pagrindinės gamybos procese, jei tokių yra).

Susidomėjimas tokiu paprastu rodikliu nustatomas greitai apskaičiuojant ir nustatant pelningiausią prekių kryptį ar grupę. Dėl to įmonė priima tolesnį veiksmų planą, nesvarbu, ar tai atskirų pramonės šakų likvidavimas, arba grąžos normos didinimas.

Nepaskirstytasis pelnas - rodiklis, apskaičiuotas beveik ilgos skaičiavimų grandinės pabaigoje.Tai yra skirtumas tarp visų pajamų (įskaitant kitas pajamas) ir visos sąnaudos (visos išlaidos). Neatsižvelkite į įmonės pajamų mokesčio sumą. Smulkusis verslas apskaitinę grąžą apibrėžia kaip grynųjų pajamų sumą prieš apmokestinimą.

Veiklos ir bendrojo pelno apskaičiavimo formulės

Bendrasis pelnas apibūdina verslo efektyvumą. Šis rodiklis naudojamas analizuoti bet kokio tipo įmones. Bendrasis pelnas nustatomas pagal formulę: Pį = B - Ceb, kur:

- In - bendra pajamų iš pardavimo suma;

- Seb - pardavimo (darbų, paslaugų) kaina.

Kaip matyti iš formulės, bendrasis pelnas parodo gautų pardavimo pajamų sumą, neįskaitant kitų pajamų / išlaidų ir pajamų mokesčio. Bendrojo pelno vertė visiškai atspindi diegimo proceso rezultatus.

Veiklos pelnas leidžia pamatyti įmonės finansinį rezultatą. Skaičiavimo formulę sudaro visų pajamų ir sąnaudų, gamybos sąnaudų, nusidėvėjimo mokesčių skirtumas. Matematiškai tai atrodo taip: Pop = B - Ceb - Pop - A, kur:

- In - bendra pajamų iš pardavimo suma;

- Ceb - pardavimo kaina;

- Pop - veiklos išlaidų suma;

- Ir - nusidėvėjimo suma.

Indikatorius veiklos pelno leidžia įvertinti organizacijos gamybos ar prekybos veiklos efektyvumą, atsižvelgiant į ilgalaikio turto dauginimo poreikį.

Grynasis pelnas: skaičiavimo formulė pagal algoritmą

Grynasis pelnas yra ta balanso pelno dalis, kuri lieka visa bendrovės dispozicijoje ir susidaro tik įvykdžius įsipareigojimus valstybės biudžetui. Yra keli būdai, kaip apskaičiuoti įmonės grynąjį pelną. Tačiau jei turite informacijos apie pagrindinius komponentus, grynasis pelnas yra lengvai apskaičiuojamas. Skaičiavimo formulę sudaro keli veiksmai. Mes juos išanalizuosime atskirai, sudarydami algoritmą skaičiavimui:

- Remiantis duomenimis finansinės veiklos ataskaita, identifikuoti visas įmonės pajamas.

- Iš rastos vertės atimkite kintamųjų išlaidų sumą. Gauta vertė apibūdina ribinį įmonės pelną.

- Atimkite nuolatinio pobūdžio išlaidų sumą. Rezultatas yra veiklos pelnas.

- Atimkite kitų išlaidų sumą. Gauta vertė yra įmonės pelnas prieš apmokestinimą (balansas).

- Iš biudžeto atimkite mokesčius ir kitus privalomus mokėjimus. Suformuota grynojo pelno suma.

Maržinio pelno rodiklio taikymas tolimesnei finansinių rezultatų analizei yra būdingas smulkaus verslo verslininkams, o veikiantis - didelėms organizacijoms.

Rusijos Federacijos ir kai kurių NVS šalių grynojo pelno formulės

Daugelyje NVS šalių apskaita, pagrįsta sovietine sistema, apskaičiuoja grynąjį pelną:

formulė Baltarusijoje ir Rusijos Federacijoje - Ph = Nf + Pį + Pop - N, kur:

- Pf - finansinis pelnas (finansinių pajamų ir sąnaudų skirtumas);

- Pį - bendrasis pelnas;

- Pop - veiklos pelnas;

- N - mokesčių ir privalomų įmokų į biudžetą suma.

Skaičiavimų duomenys yra nurodyti įmonės finansinio rezultato ataskaitoje. Naudodamiesi bendrosios ir veiklos pelno apskaičiavimo formulėmis, galite lengvai rasti visas kintamas vertes.

Yra dar viena bendroji įmonės grynojo pelno apskaičiavimo formulė: Чп = В - Себ + Д - Р - Н, kur:

- B yra bendra pajamų suma;

- Ceb - visos pardavimo išlaidos;

- D - kitos pajamos;

- R - kitos išlaidos;

- N - mokesčių ir privalomų įmokų suma.

Atidžiai pažiūrėję į formulės kintamąsias vertes, galite įsitikinti, kad ji sutampa su pirmuoju grynojo pelno apskaičiavimo metodu. Vienintelis skirtumas yra tas, kad šiuo atveju bendrojo ir veiklos pelno vertės pakeičiamos komponentais jų radimui.

Grynasis pelnas: įmonės balanso skaičiavimo formulė

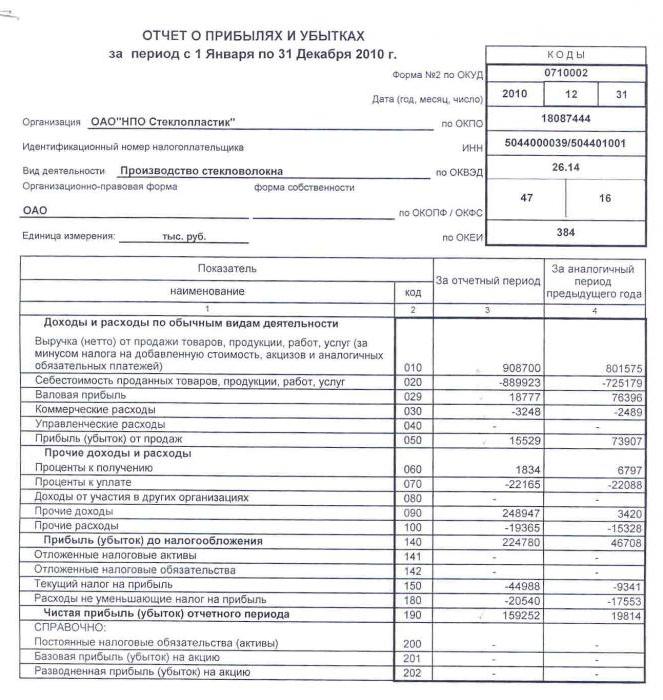

Balansas yra privalomas finansinės atskaitomybės dokumentas, kurio pagrindu atliekama daugelio kitų vertybinių popierių analizė ir užbaigimas. Norint atlikti veiksmus, būtina prisiminti kodus, reikalingus rodikliams apskaičiuoti:

- 2110 - „Pajamos“.

- 2120 - „Pardavimo kaina“.

- 2210 - „Pardavimo išlaidos“.

- 2220 - „Administracinės išlaidos“.

- 2310 - „Pajamos iš kitų organizacijų“.

- 2320 - „Gautinos palūkanos“.

- 2330 - mokėtinos palūkanos.

- 2340 - „Kitos pajamos“.

- 2350 - „Kitos išlaidos“.

- 2410 - „Pelno mokestis“.

Balansas 2400 straipsnyje atspindi grynąjį pelną. Balanso apskaičiavimo formulė bus tokia:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

Mes apskaičiuojame grynąjį pelną pagal pavyzdį

Apsvarstykite situaciją įmonėje pateiktais šaltinio duomenimis: Ataskaitinių metų LLP „X“ pardavė 89 tūkst. Vienetų prekių už 100 rublių. vienetų už realią 55 rublių kainą. vienet. Pateiktos 256 tūkst. Rublių veiklos išlaidos. Pajamų mokesčio suma siekė 56 tūkstančius rublių. Nustatykite grynąjį pelną. Atlikite veiksmus:

- Mes apskaičiuojame pardavimo pajamas: B = 89 000 × 100 = 8 900 000 rublių.

- Apibrėžkite kainą: Ceb = 89 000 × 55 = 4 895 000 rublių.

- Apskaičiuojame bendrojo pelno rodiklį: Pį = 8 900 000 - 4 895 000 = 4 005 000 rublių.

- Apibrėžkite pelno sumą prieš apmokestinimą: Pį - P = 4 005 000 - 256 000 = 3 749 000 rublių.

- Mes apskaičiuojame norimą vertę - grynąjį pelną: 3 749 000 - 56 000 = 3 693 000 rublių.

Ataskaitiniais metais grynasis pelnas sudarė 3 mln. 693 tūkst. Rublių. Skaičiavimo formulė, pavyzdys aiškiai parodo, kaip grynasis pelnas apskaičiuojamas pagal algoritmą. Verta paminėti, kad sąlyga nesakė apie kitas įmonės pajamas, todėl šis rodiklis nebuvo naudojamas skaičiavimuose.

Pelningumo ir grynojo pelno santykiai

Atliekant finansinę analizę naudojamas kitas įmonės veiklos rodiklis - grynojo pelno norma. Skaičiavimo formulę sudaro grynojo pelno ir bendrųjų pajamų vertės: Nn = Nh ÷ V × 100%. Manoma, kad efektyviai veikiant įmonei koeficiento rodiklis yra ≈ 0,2.

Taigi bet kurios krypties įmonės pelningumo rodiklis visada yra grynojo pelno norma. Balanso skaičiavimo formulė yra pagrįsta komponentų vertėmis. Mes surašome balanso eilučių skaičiavimo algoritmą:

- Grynasis pelnas parodomas 2400 eilutėje, o pajamų suma - 2110 eilutėje.

- Apskaičiuokite privačios linijos 2400 ir 2110 rezultatą.

- Gautas skaičius padauginamas iš 100%.

- Atliktų veiksmų rezultatas yra grynojo pelno norma.

Išskyrus Hp.h. finansinėje analizėje naudojama grynojo pelno maržos vertė. Pelningumas yra ekonominės veiklos efektyvumo rodiklis. Šiuo atveju tai apibūdina pardavimo pelningumo vertę. Grynojo pelno pelningumo arba grynojo pelningumo koeficiento apskaičiavimo formulė atrodo kaip grynojo pelno ir pajamų sumos santykis:ch. = Nh ÷ V.

Koeficientas parodo, kiek grynųjų pajamų tenka parduotų darbų, paslaugų ar prekių rubliui. Naudodami balansą, galite apskaičiuoti reikšmę, naudodami linijų 2400 ir 2110 santykį.

Banko grynasis pelnas: skaičiavimo formulė

Banko veiklos rezultatams apibūdinti taip pat naudojamas grynasis pelnas. Skaičiavimo formulę sudaro bendrasis pelnas ir administracinės išlaidos: Ph = Pv - R

Banko grynojo pelno norma yra apibrėžta kaip grynojo pelno ir nuosavybės santykis: Nch.p. = Nh ÷ Knedera. Gautas koeficientas paverčiamas procentais padauginus iš 100%.

Grynojo pelno vertė atliekant finansinę analizę

Grynojo pelno rodiklio naudojimo tikslai ir kryptys yra redukuojami iki finansinės analizės ir būsimos įmonės veiklos prognozavimo. Įgalioti asmenys gali naudoti grynojo pelno rodiklį, norėdami įvertinti:

- investuotojų susidomėjimo laipsnis;

- gebėjimas vykdyti įsipareigojimus;

- galimo savininkų ar akcininkų dalyvavimo tikimybės;

- įmonės tvarumas ir stabilumas.

Yra keli analizės metodai, kuriuose pasirodo grynasis pelnas. Dažniausiai naudojama faktorinė ir statistinė analizė.

Pirmasis metodas išsamiai išnagrinėja veiksnius, turinčius įtakos grynojo pelno dydžiui: pajamų, pajamų ir išlaidų sumą, mokesčius. Norint atlikti analizę, būtina įvertinti metinį rodiklių, kurie sudaro grynąjį pelną, pokytį. Remiantis rezultatais bus galima nustatyti, kuris veiksnys daro didžiausią įtaką pelningumui.

Antrasis metodas skirtas ataskaitinio laikotarpio (metų ar kitų nustatytų sistemų) grynojo pelno rodiklio pokyčių apibūdinimui. Skaitmeniniai duomenys nagrinėjami skirtingomis sekomis, kad būtų pasiektas maksimalus prognozės efektyvumas. Gali būti naudojamas: eksponentinis, logaritminis, tiesinis ir kiti darbo su skaičiais metodai.

Be grynojo pelno rodiklio analizės, atliekamas palyginimas ir su kitais finansinės analizės duomenimis. Pavyzdžiui, su pajamomis ar grynuoju turtu.

Nepaisant įmonės dydžio ir orientacijos, vienas pagrindinių ekonominės veiklos efektyvumo bruožų yra grynasis pelnas. Skaičiavimo formulę sudaro kiti įmonės pelningumo rodikliai. Galutiniai duomenys įrašomi į finansinę atskaitomybę. Jie taip pat gali būti naudojami įvertinti ir numatyti įmonės veiklą. Reikia nepamiršti, kad už skaičiavimų slypi svarbi informacija apie diegimo proceso pranašumus ir trūkumus.