Apyvartos analizė yra viena iš pirmaujančių organizacijos finansinės veiklos analitinių tyrimų sričių. Remiantis analizės rezultatais, sudaromi verslo veiklos ir turto bei (arba) kapitalo valdymo efektyvumo įvertinimai.

Apyvartinio kapitalo apyvartos analizė šiandien kelia daug ginčų tarp praktinių ekonomistų ir teorinių ekonomistų. Tai yra pats pažeidžiamiausias taškas visoje organizacijos finansinės analizės metodikoje.

Kas apibūdina apyvartos analizę

Pagrindinis tikslas, su kuriuo tai atliekama, yra įvertinti, ar įmonė gali uždirbti pelno, atlikdama „pinigų-prekių-pinigų“ apyvartą. Atlikus reikiamus skaičiavimus, paaiškėja medžiagų tiekimo sąlygos, atsiskaitymai su tiekėjais ir klientais, pagamintos produkcijos pardavimas ir kt.

Taigi kas yra apyvarta?

Tai yra ekonominė vertė, apibūdinanti tam tikrą laikotarpį, per kurį išleidžiama visa grynųjų pinigų ir prekių apyvarta, arba šių skambučių skaičius per nustatytą laikotarpį.

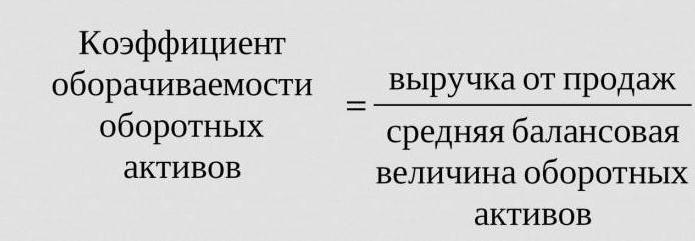

Taigi apyvartos santykis, kurio formulė pateikiama žemiau, yra trys (analizuojamas laikotarpis yra metai). Tai reiškia, kad įmonei už darbo metus antraisiais pinigais padeda daugiau nei jos turto vertė (t. Y. Jie per metus sukasi tris kartus).

Skaičiavimai yra paprasti:

Kamapie = pardavimo pajamos / vidutinis turtas.

Dažnai reikalaujama išsiaiškinti, kiek dienų vyksta viena revoliucija. Tam dienų skaičius (365) padalijamas iš analizuotų metų apyvartos santykio.

Dažnai naudojami apyvartos santykiai

Jie reikalingi organizacijos verslo veiklai analizuoti. Fondų apyvartos rodikliai parodo įsipareigojimų ar tam tikro turto naudojimo intensyvumą (vadinamasis apyvartos lygis).

Taigi, atlikdami apyvartos analizę, naudokitės šiais apyvartos santykiais:

- įmonės nuosavas kapitalas,

- trumpalaikio turto turtas,

- visas turtas

- atsargos

- skolos kreditoriams,

- gautinos sąskaitos.

Kuo didesnis numatomas viso turto apyvartos santykis, tuo intensyviau jie dirba ir tuo aukštesnis yra įmonės verslo aktyvumo rodiklis. Apyvartai ne visada teigiamą įtaką daro pramonės specifika. Taigi prekybos organizacijose, per kurias eina dideli pinigų kiekiai, apyvarta bus didelė, o kapitalui imliose įmonėse ji bus daug mažesnė.

Palyginus dviejų panašių įmonių, priklausančių tai pačiai pramonei, apyvartos santykį, galima pastebėti aktyvaus turto valdymo efektyvumo skirtumus, kurie kartais būna reikšmingi.

Jei analizė rodo didelį gautinų sumų apyvartos santykį, tada yra pagrindo kalbėti apie reikšmingą surinkimo efektyvumą.

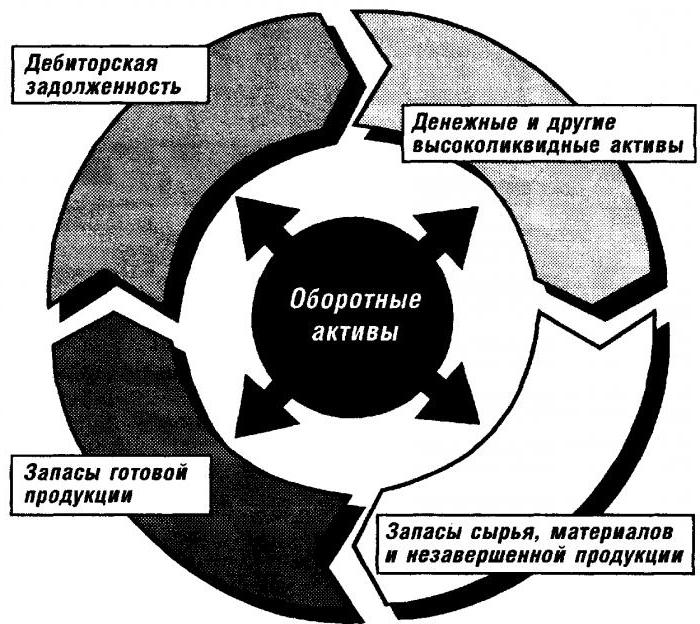

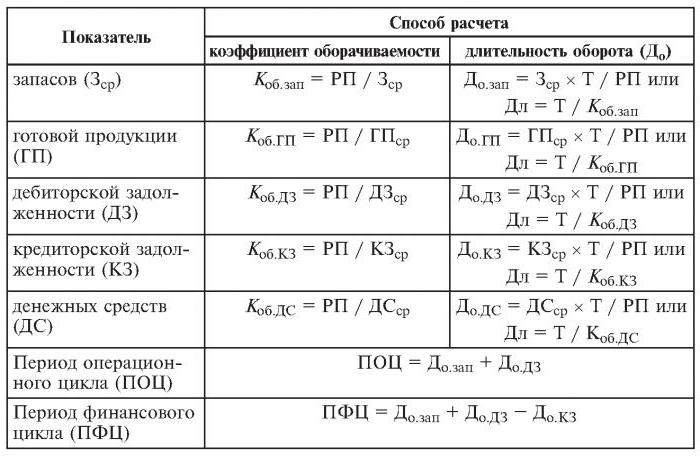

Apyvartinio kapitalo apyvartos analizė

Šis koeficientas suteikia apyvartinių lėšų judėjimo greičio požymį nuo apmokėjimo už materialųjį turtą gavimo momento iki pinigų grąžinimo už parduotas prekes (paslaugas) į banko sąskaitas. Apyvartinio kapitalo dydis yra skirtumas tarp visos apyvartinio kapitalo sumos ir grynųjų pinigų likučio banke įmonės sąskaitose.

Jei apyvartos greitis padidėja tuo pačiu parduotų prekių (paslaugų) kiekiu, organizacija naudoja mažesnes apyvartinių lėšų sumas. Iš to galime daryti išvadą, kad materialiniai ir piniginiai ištekliai bus naudojami efektyviau. Taigi apyvartinio kapitalo apyvartumo santykis rodo ekonominės veiklos procesų visumą, kaip antai: sumažėja kapitalo intensyvumas, padidėja produktyvumo augimo tempai ir pan.

Apyvartinio kapitalo apyvartos spartėjimą lemiantys veiksniai

Tai apima:

- viso technologiniam ciklui skirto laiko sumažinimas,

- technologijos ir gamybos proceso tobulinimas,

- prekių pasiūlos ir rinkodaros gerinimas,

- skaidrūs mokėjimų ir atsiskaitymų santykiai.

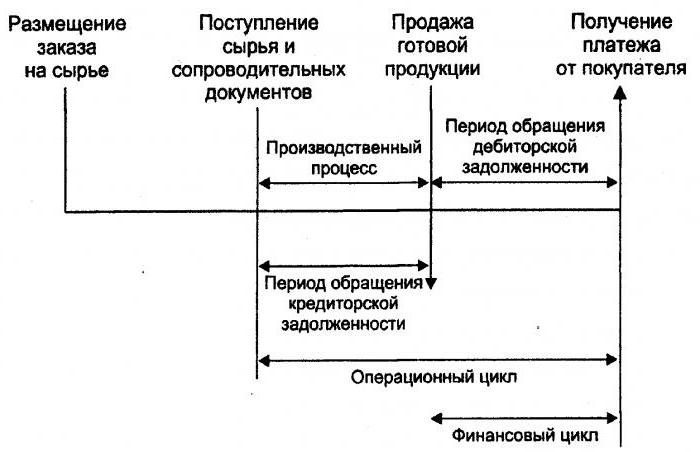

Pinigų ciklas

Arba, kaip dar vadinama, apyvartinis kapitalas yra laikinas grynųjų pinigų apyvartos laikotarpis. Jo pradžia yra darbo, medžiagų, žaliavų ir kt. Įsigijimo momentas. Jo pabaiga yra pinigų gavimas už parduotas prekes ar suteiktas paslaugas. Šis laikotarpis rodo, koks efektyvus yra apyvartinių lėšų valdymas.

Trumpas pinigų ciklas (teigiama organizacijos savybė) leidžia greitai grąžinti lėšas, investuotas į trumpalaikį turtą. Daugelis tvirtą padėtį rinkoje turinčių įmonių, išanalizavusios apyvartą, gauna neigiamą apyvartinio kapitalo santykį. Taip yra, pavyzdžiui, dėl to, kad tokios organizacijos turi galimybę nustatyti savo sąlygas tiek tiekėjams (gaunantiems įvairius mokėjimo vėlavimus), tiek klientams (žymiai sutrumpinant atsiskaitymo terminą už pristatytas prekes (paslaugas)).

Atsargų apyvarta

Tai atsargų pakeitimo ir (arba) visiško (dalinio) atnaujinimo procesas. Tai eina per materialinių vertybių (tai yra į jas investuoto kapitalo) perėjimą iš atsargų grupės į gamybos ir (arba) pardavimo procesą. Atsargų apyvartos analizė leidžia suprasti, kiek kartų likutis buvo panaudotas per atsiskaitymo laikotarpį.

Nepatyrę perdraudimo vadybininkai sukuria perteklines atsargas negalvodami apie tai, kad dėl tokio pertekliaus „užšyla“ lėšos, per didelės išlaidos ir mažesnis pelnas.

Ekonomistai pataria vengti tokių mažos apyvartos akcijų. Vietoj to, spartindami prekių (paslaugų) apyvartą, paleiskite išteklius.

Atsargų apyvartos santykis yra vienas iš svarbių kriterijų vertinant įmonės veiklą

Štai kodėl rekomenduojama nuodugni jos analizė.

Jei skaičiavimai rodo per aukštą santykį (palyginti su vidutiniu ar ankstesniu laikotarpiu), tai gali reikšti didelį atsargų trūkumą. Jei atvirkščiai, prekių atsargos nėra paklausos arba yra labai didelės.

Lėšų, investuotų į atsargų kūrimą, mobilumo apibūdinimą įmanoma gauti tik apskaičiavus akcijų apyvartos santykį. Ir kuo didesnė organizacijos verslo veikla, tuo greičiau pinigai grąžinami kaip pajamos iš prekių (paslaugų) pardavimo į įmonės sąskaitas.

Nėra visuotinai priimtų normų dėl fondų apyvartos santykio. Jie analizuojami vienos pramonės šakos rėmuose, o geriausias pasirinkimas yra vienos įmonės dinamika. Net mažiausias šio koeficiento sumažėjimas rodo per didelį atsargų kaupimą, sandėlių valdymo neefektyvumą ar netinkamų ar pasenusių medžiagų kaupimąsi. Kita vertus, didelis skaičius ne visada apibūdina įmonės verslo veiklą. Kartais tai rodo atsargų išeikvojimą, dėl ko gali sutrikti procesas.

Tai daro įtaką atsargų apyvartai ir organizacijos rinkodaros skyriaus veiklai, nes didelė pardavimo grąža reiškia mažą apyvartos santykį.

Gautinų sumų apyvarta

Šis santykis apibūdina gautinų sumų grąžinimo procentą, tai yra rodo, kaip greitai organizacija gauna apmokėjimą už parduotas prekes (paslaugas).

Jis apskaičiuojamas vienam laikotarpiui, dažniausiai metams. Ir tai parodo, kiek kartų organizacija gavo mokėjimus už gaminius vidutinės skolos likutyje. Jis taip pat apibūdina kredito pardavimo politiką ir darbo su klientais efektyvumą, tai yra, kaip efektyviai išieškomos gautinos sumos.

Gautinų sumų apyvartos santykis neturi standartų ir normų, nes tai priklauso nuo pramonės ir gamybos technologinių ypatybių. Bet kokiu atveju, kuo jis didesnis, tuo greičiau išmokamos gautinos sumos. Tuo pat metu įmonės efektyvumą ne visada lydi didelė apyvarta. Pavyzdžiui, parduodant produktus kreditais gaunamas didelis gautinų sumų likutis, o apyvartos lygis yra žemas.

Mokėtinų sumų apyvarta

Šis santykis parodo santykį tarp pinigų sumos, kuri turi būti sumokėta kreditoriams (tiekėjams) iki sutartos dienos, ir sumos, išleistos įsigyjant ar įsigyjant prekes (paslaugas). Apskaičiavus mokėtinų sumų apyvartą paaiškėja, kiek kartų per analizuojamą laikotarpį jos vidutinė vertė buvo grąžinta.

Didelė dalis mokėtinų sumų sumažina finansinį stabilumą ir mokumą. Tai taip pat suteikia galimybę visą egzistavimo laiką naudoti „nemokamus“ pinigus.

Skaičiavimas yra paprastas

Nauda apskaičiuojama taip: skirtumas tarp paskolos palūkanų sumos, lygios skolos sumai (tai yra hipotetiškai paimtai paskolai), kol ji yra organizacijos balanse, ir mokėtinų sąskaitų sumos.

Teigiamas įmonės veiklos veiksnys yra gautinų sumų perviršis virš mokėtinos apyvartos santykio. Kreditoriai teikia pirmenybę didesniam apyvartos koeficientui, tačiau įmonei yra pelninga išlaikyti šį santykį žemesnį. Juk nesumokėtos mokėtinos sumos yra nemokamas šaltinis dabartinei organizacijos veiklai finansuoti.

Išteklių grąža arba turto apyvarta

Tai leidžia apskaičiuoti kapitalo apsisukimų skaičių tam tikram laikotarpiui. Šis apyvartos santykis, formulė egzistuoja dviejose versijose, suteikia viso organizacijos turto naudojimo ypatybę, neatsižvelgiant į jo gavimo šaltinį. Svarbu, kad tik nustatę išteklių grąžos koeficientą, jūs galite pamatyti, kiek rublių pelno tenka kiekvienam rubliui, investuotam į turtą.

Turto apyvartos santykis yra lygus padalijimo iš turto vertės dalijimosi vidurkiui per metus. Jei apyvartą reikia apskaičiuoti dienomis, tada dienų skaičius per metus turi būti padalytas iš turto apyvartos santykio.

Pagrindiniai šios apyvartos kategorijos rodikliai yra apyvartos laikotarpis ir greitis. Pastarasis yra tam tikro laikotarpio organizacijos kapitalo apsisukimų skaičius. Laikydamiesi šio intervalo, supraskite vidutinį laikotarpį, per kurį grįžo lėšos, investuotos į prekių ar paslaugų gamybą.

Turto apyvartos analizė nepagrįsta jokiomis normomis. Bet tai, kad kapitalui imliose pramonės šakose apyvartos santykis yra daug mažesnis nei, pavyzdžiui, paslaugų sektoriuje, tikrai suprantamas.

Maža apyvarta gali rodyti nepakankamą darbą su turtu. Nepamirškite, kad pardavimo grąžos normos taip pat turi įtakos šiai apyvartos kategorijai.Taigi dėl didelio pelningumo sumažėja turto apyvarta. Ir atvirkščiai.

Nuosavybės apyvarta

Jis apskaičiuojamas tam, kad būtų galima nustatyti organizacijos nuosavo kapitalo normą tam tikru laikotarpiu.

Organizacijos nuosavų lėšų kapitalo apyvarta yra skirta apibūdinti įvairius įmonės finansinės veiklos aspektus. Pavyzdžiui, ekonominiu požiūriu šis koeficientas apibūdina investuoto kapitalo pinigų apyvartos aktyvumą, iš finansinio - investuotų lėšų vienos apyvartos greičio, o iš komercinio - perteklių ar nepakankamą pardavimą.

Jei šis rodiklis rodo reikšmingą prekių (paslaugų) pardavimo lygio viršijimą per investuotas lėšas, tada kredito ištekliai pradės augti, o tai savo ruožtu leidžia pasiekti ribą, kurią peržengus kreditorių aktyvumas padidėja. Tokiu atveju padidėja įsipareigojimų ir nuosavybės santykis bei padidėja kredito rizika. Ir tai reiškia nesugebėjimą sumokėti šių įsipareigojimų.

Maža nuosavo kapitalo apyvarta rodo nepakankamas jų investicijas į gamybos procesą.