Obilje kreditnih proizvoda toliko je veliko da neizbježno mnogi dužnici ozbiljno razmišljaju o promjeni banke vjerovnika. To se posebno odnosi na hipotekarne kredite, povoljnije uvjete za koje se sve češće nalaze u susjednim kreditnim organizacijama. U isto vrijeme, dužnik se dobro može osloniti na nisku stopu i lojalan stav nove banke. Na primjer, Sberbank nudi svojim klijentima slične uvjete. Refinanciranje hipoteke u ovoj financijskoj instituciji pomoći će bržem otplati prethodnog zajma i pružit će vam priliku da nabavite novi pod prihvatljivijim uvjetima.

Kako mogu platiti hipoteku?

Najduže i najskuplje su hipotekarni krediti. Napokon, novac na njima možete dobiti odmah, ali morat ćete platiti još mnogo godina. Međutim, postoji nekoliko opcija koje vam omogućuju da se pozdravite s jarmom koji se povlači na dno što je prije moguće. Jedan takav primjer je plaćanje unaprijed. I dobro je ako dužnik ima novca za taj posao. U ovom slučaju neće nastati značajniji problemi (naravno, ako bankarski ugovor ne zabrani prijevremenu otplatu).

Ako nema odgovarajućeg iznosa, izlaz će biti refinanciranje kredita u drugoj banci. Što je ovo Koliko blagotvorno djeluje na zajmoprimca? Koje prednosti ima i pod kojim uvjetima se može izdati u Sberbank? Odgovori na ta goruća pitanja nalaze se u članku.

refinanciranje Hipoteke u Sberbank: upoznati se bliže

Refinanciranje je vrsta refinanciranja. To je samo što omogućuje potpuno zatvaranje prethodnog i izvršavanje novog zajma, ali u drugoj banci. Trenutno Sberbank odjednom ima nekoliko programa koji omogućuju otplatu trenutnog duga trećim osobama, bez isključivanja kredita kreditnim organizacijama s ove liste.

Program refinanciranja koji se može izdati u Sberbank uključuje izdavanje novog zajma. Važno je napomenuti da će klijent zbog novo primljenog zajma moći otplatiti samo glavni iznos duga na prethodnom kreditu. Iznos obračunatih kamata i izdataka za ostala bankovna plaćanja (na primjer, za servisiranje i provizije) nadoknađuje se iz osobnih sredstava dužnika.

Koje su mogućnosti sudjelovanja u programu refinanciranja?

Svaki klijent koji se prijavio u Sberbank u svrhu refinanciranja starog zajma ima nekoliko opcija za dobivanje dugo očekivanog zajma. Jedna je mogućnost izdavanje nenamjenskog zajma zaštićenog nekretninama. Rok za davanje takvog zajma je od jedne godine do 20 godina.

Iznos izdan u gotovini za ovu vrstu zajma kreće se od 500.000 do 2.400.000 rubalja. Štoviše, ako je dužnik već, primjerice, klijent s plaćama, uvjeti Sberbanke dopuštaju mu da poveća iznos kredita na 10 milijuna rubalja.

Druga je mogućnost dobiti potrošački zajam koji jamče pojedinci. Iznos na koji možete računati na ovu vrstu zajma bit će od 15.000 do 3 milijuna rubalja. Prednost takvog zajma je mogućnost dogovora u bilo koju svrhu, uključujući i plaćanje dugova na prethodnom hipotekarnom zajmu. Stopa istodobno će biti od 14,9%, a rok zajma - do 5 godina.

Koji su uvjeti za refinanciranje?

Odlučite li se kod Sberbank uzeti novi zajam, trebali biste detaljnije saznati uvjete za refinanciranje.Dakle, kreditiranje u ovoj financijskoj instituciji podliježe sljedećim kriterijima:

- u slučaju kada iznos zajma ne prelazi 80% vrijednosti osiguranja (prethodno kupljenog u hipoteci);

- po izdavanju zajma koji ne prelazi saldo glavnice duga druge banke;

- nakon registracije osiguranja;

- nakon registracije police osiguranja (pretplaćuje se u slučaju djelomičnog oštećenja ili potpunog uništenja hipotekarne imovine);

- u slučaju privlačenja sudužnika ili jamca;

- u potpunom odsustvu dugova i nepodmirenja za prethodni zajam.

Stopa kada se hipoteka refinancira u Sberbanku (internetski kalkulator pomoći će vam da napravite odgovarajuće izračune) za pojedince postavlja se osobno za svakog klijenta i kreće se od 13% godišnje.

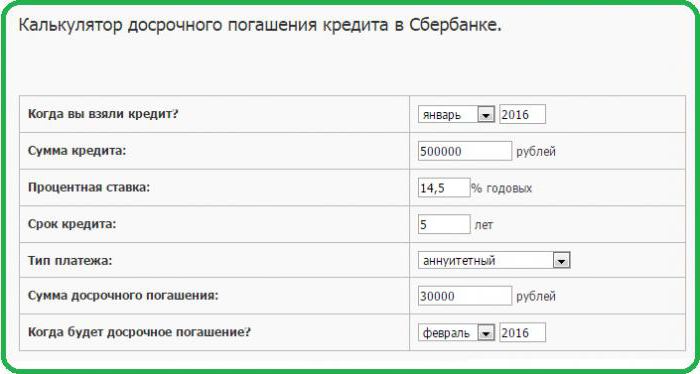

Primjer namirenja kredita u Sberbank

Na primjer, tržišna vrijednost nekretnina prethodno kupljenih na kredit je 1.000.000 rubalja. Datum predloženog zajma u Sberbank je 02.07.2016. Rok zajma za opće potrebe je 10 godina. Mjesečni prihod potencijalnog zajmoprimca iznosi 50 000 rubalja.

Prilikom provođenja odgovarajućih izračuna utvrđujemo da iznos kredita ne prelazi 600 000 rubalja, stopa će biti 16,75%, a mjesečno ćete morati plaćati 10 333 rubalja. Važno je napomenuti da će iznos preplaćenog ovdje biti 639.961,20 rubalja. Tako se izračunava refinancirana hipoteka u Sberbanku. Kalkulator prisutan na web mjestu financijske institucije omogućit će obavljanje izračuna koji vas zanimaju. Ovo je vrlo povoljna usluga koja vam omogućuje da se unaprijed pripremite za očekivana plaćanja.

Kako Sberbank refinancira hipoteke u prisutnosti komercijalnih nekretnina?

Osim programa refinanciranja za pojedince, Sberbank sa zadovoljstvom nudi i niz proizvoda dizajniranih za vlasnike malih poduzeća. Poduzetnici posebno mogu dobiti zajam u okviru jednog od sljedećih programa:

- "Poslovni promet";

- "Business Invest";

- "Poslovna nekretnina".

Na primjer, program „Poslovni promet“ omogućit će vam da refinancirate ranije primljene zajmove usmjerene na nadoknadu obrtnih sredstava u proizvodnim i trgovačkim poduzećima, kao i za kupnju nekretnina. Znakovito je da će u takvom programu moći sudjelovati poduzetnici s godišnjim prihodom od najmanje 400 milijuna rubalja. Takvo hipotekarno refinanciranje uključuje rok kredita do 48 mjeseci, iznos zajma od 3 milijuna rubalja i stopu od 14,55% godišnje.

Program "Business Invest" omogućuje vraćanje prethodnih zajmova namijenjenih kupnji osnovnih sredstava, popravku i modernizaciji proizvodnih pogona, opreme. Takvi se zajmovi izdaju na razdoblje od 1 do 120 mjeseci. Stopa u ovom slučaju počinje od 14,48% godišnje, a iznos zajma - od 3 milijuna rubalja. Uz to, takav zajam uključuje pružanje osiguranja i jamstva trećih strana.

Razmišljajući o tome kako platiti hipoteku primljenu ranije za kupnju komercijalne nekretnine, obratite pažnju na program "Poslovne nekretnine". Sudjelovanje u ovom projektu ima niz sljedećih prednosti:

- omogućava vam da povećate uvjete kredita na 120 mjeseci;

- omogućuje otplatu duga poduzetnika ne samo prema drugim bankama, već i leasing društvima;

- pruža priliku za dobivanje pojedinačnih uvjeta zajma, ovisno o specifičnostima poslovanja poduzetnika;

- pruža vam mogućnost kupnje građevinskih projekata od pouzdanih programera (partnera Sberbank);

- omogućava dobivanje novog hipotekarnog kredita bez provizije za njegovo izdavanje i prijevremenu otplatu.

Uz to, postotak hipoteka u Sberbanci koji odgovara ovom programu bit će od 14,28% godišnje (ako se kredit izdaje na godinu dana). U slučaju kada poduzetnik planira dati kredit na duže razdoblje, stopa se određuje pojedinačno, u skladu s njegovim financijskim mogućnostima, veličinom predujma i vrijednošću osiguranja.

Kako se odvija proces refinanciranja?

Postupak prerade refinanciranja identičan je standardnom postupku dobivanja zajma. Odnosno, potencijalni dužnik mora osobno doći u bilo koju poslovnicu Sberbanke, odabrati odgovarajući program i zajedno s paketom potrebnih dokumenata napisati izjavu u kojoj će naznačiti procijenjeni iznos zajma. I naravno, nakon svega toga, zajmoprimac će morati čekati na odluku banke najmanje 10, ali ne više od 30 dana.

Koji su dokumenti potrebni za refinanciranje?

Ako ste kontaktirali Sberbank, ovdje refinanciranje hipoteke uključuje predočenje sljedećeg paketa dokumenata:

- zahtjev za kredit;

- putovnica zajmoprimca;

- dokumente mogućih sudužnika i jamca;

- ugovor o zajmu prethodne banke;

- čekovi ili priznanice za plaćanje zajma;

- zahtjev za prijevremenu otplatu zajma od banke vjerovnice;

- dokumenti za imovinu koja je primljena na kredit (u njoj bi dužnik trebao biti naveden kao vlasnik ili glavni stanar);

- potvrda o zaposlenju za posljednjih šest mjeseci (u nekim slučajevima potvrda o primanjima nije potrebna).

Koje dodatne radnje zajmoprimac treba poduzeti?

Uz to, dužnik bi trebao sklopiti osiguranje i, ako je potrebno, uplatiti ulaznicu u rasponu od 10-20%. Prema nahođenju banke, dužnik je dužan podnijeti dodatne dokumente koji potvrđuju njegovu solventnost. Evo uvjeta pod kojima Sberbank posluje. Hipotekarno refinanciranje ovdje je jednako bilo kojem drugom zajmu izdanom od ove financijske institucije.

Koje dokumente za refinanciranje trebaju poduzetnici?

Prilikom refinanciranja komercijalne hipoteke, poduzetnici uz prijavu trebaju priložiti i sljedeće dokumente:

- izvorni poslovni certifikat;

- izvornu povelju poduzeća i ostale dokumente o vlasništvu, po nahođenju banke;

- izvodi iz knjiga za posljednjih 5 izvještajnih razdoblja (uzimajući u obzir izjave o prometu računa i dekodiranjem);

- dokumente o nekretninama;

- dokumentarno opravdanje za refinanciranje (procjena troškova, preslike ugovora s izvođačima, raspored rada, itd.);

- ugovor o zajmu prethodne banke;

- primici i drugi dokaz o plaćanju kredita.

Jednom riječju, ako se odlučite riješiti nerentabilnog hipotekarnog kredita primljenog u drugoj kreditnoj instituciji, slobodno se obratite drugoj, na primjer, Sberbanci, gdje djeluje program refinanciranja.