Næsten enhver juridisk enhed har ret til at oprette og lukke separate opdelinger. Desuden åbnes ganske ofte en sådan strukturel enhed midlertidigt til gennemførelse af et specifikt projekt. Proceduren for lukning af en separat enhed har dog et antal funktioner, som du skal være opmærksom på.

Generelle bestemmelser

En løsrevet enhed må under ingen omstændigheder være placeret på moderselskabets placering. Enheden skal have stationære arbejdspladser (mindst en) og eksistere faktisk i mindst en måned.

En sådan opdeling af virksomheden kan dannes i form af et repræsentationskontor, filial eller i enhver anden form (lager, butik, andet kontor eller værksted).

Lukning af en enkeltstående enhed: trin-for-trin-instruktioner

Afhængigt af typen kan likvidationsproceduren variere en smule, men under alle omstændigheder er virksomhedsejere nødt til at løse en række problemer:

- personale;

- ejendom;

- administration.

Det er obligatorisk at underrette skattetjenesten om lukning af aktiviteter i enheden. På den anden side er der ingen særlige krav på lovgivningsniveau for sådanne formationer, skønt der er visse uoverensstemmelser. Så for eksempel at der er truffet en beslutning om likvidation, skal Federal Tax Service underrettes inden for tre dage og ansatte inden for 2 måneder.

I praksis, før de træffer en beslutning om likvidation, underretter de ikke kun de ansatte, men foretager også en opgørelse og revision. Når alt kommer til alt er det meget vigtigt, især hvis enheden er placeret i en anden by, at vide nøjagtigt, hvilke materielle aktiver der er tilgængelige, og hvad der vil blive overført til hovedkontoret. På samme tid er ikke kun værdier underlagt lagerbeholdning, men også gæld, anlægsaktiver. Det er muligt, at virksomhedsejeren ønsker at kontrollere betaling af skatter og afgifter.

Som regel oprettes en særlig provision hos hovedvirksomheden, der kontrollerer balance og udfører en opgørelse. En sådan kontrol giver mulighed for at finde ud af og fastsætte de værdier, der antages at blive solgt efter afvikling af enheden.

Fase nummer 1 - personalespørgsmål

På grund af uoverensstemmelsen i termer anbefales det stadig at begynde proceduren for lukning af en separat enhed ved at løse personaleproblemet. Når alt kommer til alt er det meget vigtigt at overholde alle kravene i den nuværende arbejdslovgivning, især da enheden skal have mindst en stationær arbejdsplads, derfor mindst en medarbejder.

Afhængig af hvor konstruktionsenheden er placeret, vil proceduren variere. Hvis kontoret eller lageret er placeret i en anden region, bliver arbejderne nødt til at blive fyret efter reduktionsproceduren, eller de bliver nødt til at tilbyde dem et job på det sted, hvor hovedkontoret ligger. I dette tilfælde skal medarbejdere ved den kommende afskedigelse meddeles om 2 måneder for at betale dem efterløn i en måneds løn. I fremtiden i tre måneder, hvis medarbejderen ikke får et nyt job og er registreret på arbejdsformidlingscentret, vil virksomheden betale ham den gennemsnitlige løn for hele denne periode.

Hvis lukningen af en separat opdeling finder sted i den samme region, hvor hovedkontoret er beliggende, kan socialt sårbare befolkningsgrupper ikke blot afskediges. Disse er gravide kvinder, forældre med mange børn, hvis familien har børn under 3 år, enlige mødre eller fædre.

Fase nummer 2 - beslutningstagning

Det er muligt at træffe en beslutning om, at likvidation er foran på generalforsamlingen.For nogle virksomheder er denne funktion tildelt bestyrelsen. Baseret på beslutningen om at lukke en separat afdeling afgiver virksomhedsledelsen en passende ordre, der bekræfter likvidationen.

Fase 3 - forberedelse af dokumenter til anmeldelse af IFTS-myndighederne

Inden for 3 dage fra beslutningsdatoen er selskabsledelsen forpligtet til at ansøge om skattetjenesten med en tilsvarende meddelelse. Til denne procedure tilvejebringes en særlig form C-09-3-2. Det er ganske enkelt at udfylde det, men det præsenteres kun med to ark. Det første ark viser alle identifikationsdata for virksomheden, fra PSRN til TIN. Det andet ark indeholder oplysninger om filialens placering, som er underlagt lukning, datoen for beslutningen.

Den aktuelle lukningsform for en separat afdeling kan altid downloades på webstedet for Federal Tax Service. Du kan udfylde formularen enten manuelt eller ved hjælp af en computer. Når du udfylder på en computer, anbefales det at vælge en standardskrifttype - Courier New, med en højde på 16 til 18 point. Hvis formularen udfyldes for hånd, er det nødvendigt at skrive med store bogstaver, og hvor der er tomme celler tilbage, skal du sætte en bindestreg.

Den vigtigste ting at huske er, at hvis flere ark af formularen udfyldes, er det på hver af dem nødvendigt at udfylde kolonnen TIN og KPP.

I tilfælde, hvor adskillige afdelinger er lukket samtidigt, udarbejdes der ikke en separat meddelelse om lukning af en separat afdeling, men kun de andet ark for hver gren udfyldes. Det tilsvarende ark markeres på det første ark i formularen, som straks lukker flere afdelinger i virksomheden.

Hvis virksomhedens charter ikke er ændret siden 2014, bliver du nødt til at foretage ændringer i det. Indtil september 2014 bør virksomheds charter indeholde oplysninger om alle afdelinger, uden at det mislykkes, nu fremsættes der ikke noget sådant krav. Det vil sige, hvis chartret ikke har ændret sig i lang tid, udfyldes formular P13001 yderligere, hvis der ikke er nogen ændringer, så formular P14001.

Som et resultat indsendes følgende dokumenter til skattetjenesten, når der lukkes en separat afdeling:

- form C-09-3-2;

- beslutningen fra alle deltagere i virksomheden eller en enkelt deltager

- Form P13001 eller Form P14001 efter behov;

- i den nye udgave af chartret (hvis der foretages ændringer i det);

- dokument, der bekræfter statsafgiften (i år er beløbet 800 rubler).

For overtrædelse af fristerne for tilvejebringelse af oplysninger om den kommende likvidation af virksomheden kan der pålægges en administrativ bøde, men som regel klarer skattespecialister kun en advarsel.

Fase 4 - arkivering af skatterapporter

Afhængigt af det valgte skattesystem er det nødvendigt at indgive en erklæring for en separat opdeling. Hvis filialen havde en bankkonto, skulle den være lukket.

Fase nummer 5 - afregistrering

En enhed kan ikke betragtes som likvideret, før Federal Tax Service Inspectorate har sendt en meddelelse om, at den er afregistreret. Lovgivningsmæssige dokumenter til dette giver en periode på 10 dage. Men i praksis kan inspektører muligvis ønske at foretage en inspektion på stedet.

Men forpligtelsen til at sende en ansøgning om at lukke en separat afdeling til alle midler er fjernet fra virksomhederne. Denne funktion er nu tildelt skattetjenesten.

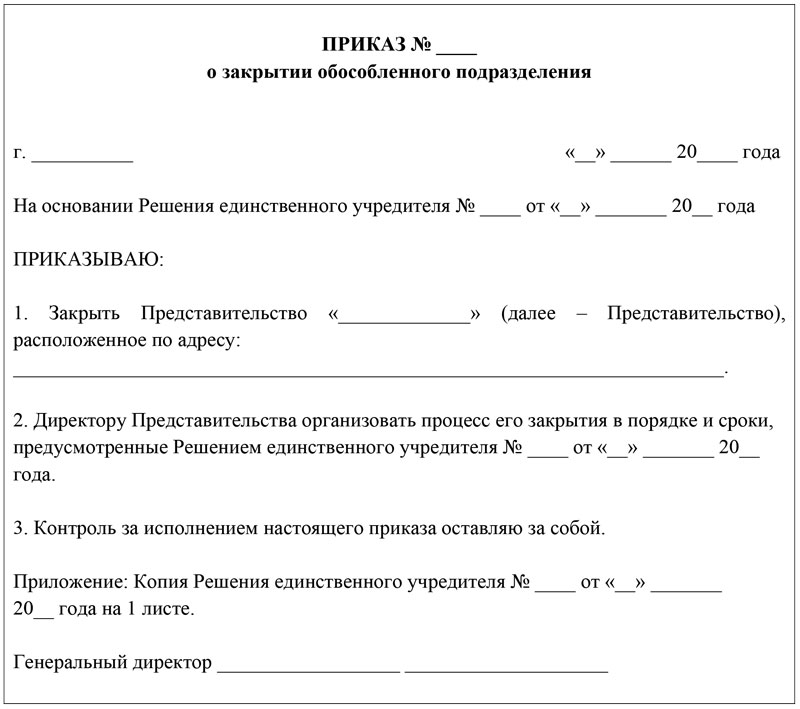

Regler for udarbejdelse af en ordre

Enhver ansvarlig person for filialens likvidationsprocedure kan udarbejde ordren, men direktøren skal underskrive den. I teksten til dokumentet skal nødvendigvis være to dele: begrundelse og grundlag.

Begrundelse er den egentlige grund til, at enheden for eksempel lukker produktionsnødvendighed, tabsgivende eller omorganisering.

Grundlaget er en henvisning til et lovgivningsmæssigt eller lokalt dokument, hvorefter likvidationsproceduren er begyndt. Det kan endda være en beslutning fra grundlæggeren eller bestyrelsen.

Ordren om at lukke en separat afdeling skal registreres i registeret over generelle administrative dokumenter. Hvis der nævnes specifikke positioner i dokumentet, skal de udføre visse opgaver, og disse ansatte skal være bekendt med ordren under underskrift.

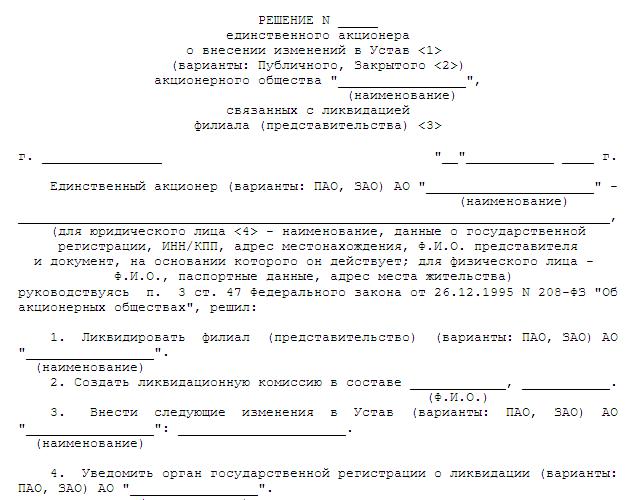

Afviklingsbeslutning

Oftest henvises til åbning og lukning af en separat afdeling til kompetencen på generalforsamlingen. Imidlertid forbyder loven ikke delegering af sådanne beføjelser til det udøvende organ. AO'er har normalt sådanne rettigheder med bestyrelsen. Under alle omstændigheder, selv om der kun er en deltager, skal beslutningen og protokollen have følgende obligatoriske detaljer:

- Moderselskabets fulde navn.

- Afgørelsens sted og dato.

- Dokumentets serienummer.

- Oplysninger om stifterne eller et medlem. Hvis der er flere stiftere, er det nødvendigt at angive størrelsen på deres aktier.

- Dernæst fastlægges en dagsorden, der ikke kun angiver spørgsmålet om likvidation, men også spørgsmålet om godkendelse af den nye udgave af chartret (hvis de indføres), spørgsmålet om at udpege en autoriseret person til registreringsaktiviteter.

- Estimerede tidsplaner for likvidation.

I slutningen underskrives dokumentet af sekretæren og formanden eller et enkelt medlem af virksomheden.

Særlige træk ved lukningen af virksomheden og divisionen

Det vigtigste kendetegn er, at en separat afdeling ikke har en så bred vifte af rettigheder og forpligtelser som en almindelig juridisk enhed. Når alt kommer til alt, selv om filialen er lukket, fortsætter hovedkontoret med at arbejde, og al ejendom, der tilhører enheden, overføres automatisk til virksomheden. Og hvis enheden havde overtrædelser inden for beskatningsområdet, er hovedkontoret nødt til at svare.

Lukketiden for en separat afdeling er meget kortere end under likvidationen af en virksomhed. I dette tilfælde er det faktisk ikke nødvendigt at oprette en likvidationskommission, danne en midlertidig og endelig likvidationsbalance, indsende meddelelser til medierne osv.