Regnskab er en vanskelig, men nødvendig forretning i enhver forretningsaktivitet. Kendskab til alle subtiliteter og funktioner på dette område kommer kun med arbejdserfaring. Mange ledere mener, at det at have en revisor er garant for korrekt bogføring. Og først efter en afskedigelse af en medarbejder viser det sig, at regnskabsaflæggelsen ikke blev opretholdt fuldt ud. Vi er nødt til at udføre gendannelse af regnskabsdata.

inspektion

Som du ved, er problemet lettere at forhindre, så man ikke spilder tid og penge på genoprettelse af regnskab og skatteregnskab. For at gøre dette er det nok at gennemføre en lille hurtig test - sammenlign rapporteringsdataene med informationerne i programmet. Hvis der findes afvigelser, udføres regnskabet med fejl. Konsekvenserne kan være uforudsigelige: fra en modkontrol til diskvalificering af en leder.

Der kan foretages fejl af forskellige grunde: ændring af medarbejder, manglende dokumenter, afdelingens arbejdsbyrde. Det er som det måtte være, det er bedre at rettidig gendanne regnskabs- og skatteregnskab. Dette vil undgå sanktioner for manglende overholdelse af lovgivningen og øge effektiviteten af organisationen som helhed. Glem ikke, at hovedet har administrativt eller strafferetligt ansvar for at opretholde poster i organisationen.

Professionelle tjenester

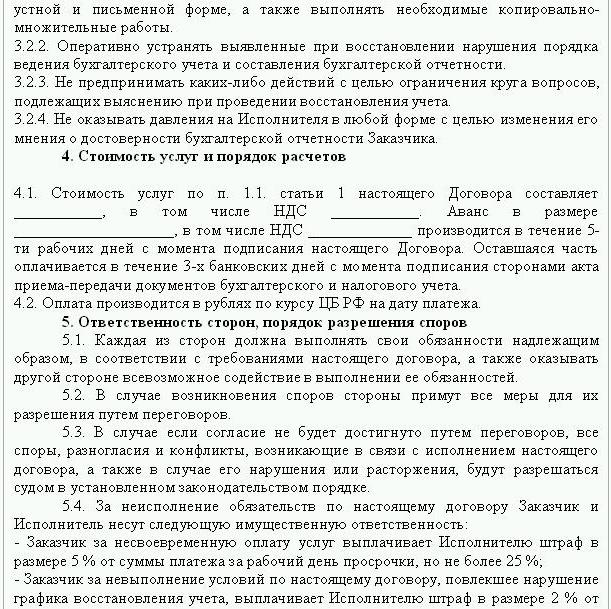

Hvis der er identificeret rapporteringsfejl, er datagendannelse nødvendig. I dette tilfælde indgås en aftale om gendannelse af regnskab, hvoraf en prøve er præsenteret nedenfor. Dokumentet detaljerede oplysninger om parterne i transaktionen, parternes rettigheder og forpligtelser, tidspunktet for revisionen. Det er meget vigtigt at reflektere i kontrakten omkostningerne ved tjenester og entreprenørens ansvar for udførelsen af opgaver.

Oprettelse af en ny juridisk enhed giver kun mening, hvis virksomheden ikke er ansvarlig over for andre modparter. Hvis virksomheden har gyldige licenser, langsigtede kontrakter og et stort personale, er det nødvendigt at understøtte dets vigtige funktioner. Forretningserfaring og et positivt forretningsrepræmie betyder også noget.

Regnskabsgenoprettelsestjenester inkluderer:

- Analyse af organisationens nuværende tilstand: regnskabspraksis, arbejdsgang, kontoplan.

- Afstemning af bosættelser med alle modparter.

- Dannelse af en database med dokumenter.

- Gendannelse af dokumentation og input af primære data.

- Rapportering.

Som et resultat gendannes, strømline og overvåges dokumentationen. Genoprettelsestjenester for regnskab vil være dyre. Prisen afhænger direkte af årsagen til fejlene (skift af en regnskabsfører, resultatet af en skatterevision, ukvalificeret bogføring) og den periode, hvor afstemning af afviklinger er nødvendig. Jo flere fejl der identificeres, jo mere arbejde skal revisorerne gøre. På den anden side er omkostningerne ved tjenester langt mindre end de omkostninger, som virksomheden måtte afholde i tilfælde af forkert regnskab.

Mål og mål

Gendannelse af regnskabsføring fra et revisionsfirma begynder med at sætte et mål - at bringe regnskabsføringen i en tilstand, der er i overensstemmelse med loven, så de regulerende myndigheder ikke pålægger virksomheden bøder, krav og sanktioner. Baseret på målene og målene udføres følgende verifikationstrin:

- Analyse af den aktuelle situation: initial behandling af dokumentation.

- Bestemmelse af omfanget af arbejde, beregning af deres omkostninger, planlægning og koordinering af begivenheder med kunden.På dette tidspunkt udarbejdes en aftale om gendannelse af regnskab.

- Gennemførelse af foranstaltninger, herunder oprettelse, korrektion af regnskabsregistre, primær dokumentation og rapportering.

- Leverer verificeringsresultater til kunden.

optioner

Hvor skal man begynde regnskabsmæssig opsving? Med en analyse af den aktuelle situation og bestemmelse af mængden af arbejde. Fuld genoprettelse af regnskabsføring af revisionstjenester kan kun være påkrævet, hvis før regnskab overhovedet ikke blev gennemført eller helt mistet. Oftest udføres delvis datagendannelse. der dækker separate dele af en forretningsenhed, transaktioner eller operationer, verifikation af rapportering og skatteregnskab for visse typer skatter.

Gendannelse af regnskab: Hvor skal jeg starte

Det første trin er at tage en opgørelse for at bestemme den faktiske mængde af anlægsaktiver. Uafhængige takstmenn vil bestemme markedsværdien af objektet og den periode, i hvilket det arbejdede. Baseret på disse data udarbejdes en balance, og den resterende levetid beregnes. Virksomheder, der er i det fælles system, kan finde ud af værdien af objektet fra en kopi af ejendomsskateafgørelsen. Objekter, der ikke er beskattet, skal afspejles i bilaget til rapporten.

Hvis virksomheden har fast ejendom og jord, skal du kontakte BTI og registreringskammeret for kopier af pas til disse genstande. Du kan kontrollere oplysningerne om ejere af de grunde, der overføres til organisationen på lejebasis hos den føderale registreringstjeneste. Ejendomsadministrationsudvalget har et charter af virksomheder, der ejer føderale eller kommunale faciliteter. Alle opnåede data skal registreres regnskabsmæssigt.

Inddrivelse af anlægsaktiver udføres i følgende rækkefølge:

- Et lagerkort (OS-6) indtastes for hvert objekt, der angiver det fulde navn, restværdi, en kort beskrivelse og den resterende brugsbetingelse.

- Omkostningerne ved identificerede operativsystemer afspejles i DT01. I henhold til KT02 skal "afskrivninger" på rapporteringsdatoen være "0". Angiv i disse transaktioner aktivets startomkostninger og afskrivningsbeløbet anbefales ikke. Afspejler bedre restdata. Den resterende brugstid for hver facilitet bør fastlægges af Kommissionen.

- Hvis virksomheden blev grundlagt før 2002, skal rapporten indeholde den omtrentlige dato for opførelsen af anlægget eller dets idriftsættelse. I henhold til disse data fastlægges anvendelsesperioden i NU og BU. Indtil 2002 blev der trukket afskrivninger ved forskellige brugstider. De resulterende permanente forskelle påvirker indkomstskatten.

- I rækkefølgen af regnskabspraksis bør der foreskrives en metode til beregning af afskrivninger.

lager

Derefter skal en opgørelse over varebeholdninger udføres ved at fortælle og veje varer på lager. I henhold til resultaterne af revisionen har revisor:

- Reflekterer over de identificerede lagerbeholdninger på DT10 og på DT41 - resterne af varer. Registrering foretages kvantitativt og samlet set til markedsværdi.

- Hvis der ifølge overallsresultaterne blev fundet overalls, skal det registreres på separate kort. Et dokument udskrives til en ansvarlig person. Hvis tøjets levetid overstiger 1 år, skal afskrivninger periodiseres månedligt.

- I rækkefølgen af regnskabspraksis bør proceduren for reflektion og bortskaffelse af varer og varer til NU og BU MZP fastlægges.

Indsamling af afviklingsdata

Inddrivelse af regnskabsdokumenter begynder med at bestemme fasen for gensidig afvikling med alle modparter. Kopier af alle betalingsdokumenter kan fås i banken ved at give organisationens detaljer. I dette tilfælde udarbejdes et brev i afdelingslederens navn med en anmodning om at give kontoudtog fra arkivet med alle vedhæftede filer. Oplysninger skal gendannes mindst seks måneder i forvejen.Fra de fremlagte dokumenter vil det være muligt let at identificere leverandører, købere og mellemværender på den løbende konto. Det næste trin er at sende en forsoningsrapport til hver agent og bede dem om at sende sammen med de underskrevne dokumenter kopier af alle aftaler.

FTS overvåger periodisering og betaling af skatter til tiden. Til dette formål samler skatten visitkort, der afspejler betalinger:

- for det indeværende år

- til tilbagebetaling af gæld for den foregående periode

- på grund af tilbagebetaling af omstruktureret gæld

- provenu fra salg af beslaglagt ejendom.

For at gendanne regnskabet sender revisor eller revisor et brev til den føderale skattetjeneste med en anmodning om at fremlægge en forsoningsrapport. Dokumentet skal nødvendigvis angive TIN, organisationens placering, telefonnummer og hovedets navn. Federal Tax Service udarbejder en handling i form af nr. 23 og sender den til klienten. Derudover kan du få en erklæring om status for bosættelser med budgettet. Det udstedes efter anmodning fra skatteyderen, udarbejdet skriftligt eller sendt til e-mail-adressen. Fristen for modtagelse af dokumentet er 10 dage fra datoen for indgivelse af certifikatet.

Hver virksomhed skal registrere sig hos FIU og FSS. Fra disse institutioner kan du få kopier af erklæringen om betaling af UST og forsikringspræmier og finde ud af betalingsbalancen, de betalte beløb, om der anvendes en regressiv skala, om der er mennesker med handicap i virksomheden.

På kvartalsbasis forelægger virksomheden en balance med alle tilføjelser, en oversigt over overskud og pengestrøm. Kopier af disse dokumenter i flere tidligere perioder kan fås fra FTS efter skriftlig anmodning.

bosættelser

Gendannelse af regnskabsførelsen for virksomheder i henhold til denne artikel er dannet fra forsoningsretsakterne i BU og afspejles i konto 60:

- debitering - hvis der er en for meget betaling til leverandører;

- kredit - hvis der er gæld til leverandører.

Hvis organisationen kun bruger nogle få modparternes tjenester, anbefales det at åbne underkonti separat for hver modpart for at specificere beregningerne.

Alle afviklinger med kunder afspejles i konto 62. Modpartens gæld er i debet og overbetaling er i kredit. På samme måde som med leverandører kan afviklinger med hver køber gennemføres på en separat underkonto.

Vedligeholdelse, gendannelse af regnskab for ikke-kontante midler udføres på grundlag af data fra kontoudtog. Restfedt på løbende konti afspejles i ДТ51. Hvis organisationen har saldi af valutaværdier, regnskabsføres de før DT52, konverteret til rubler til centralbankens kurs på datoen for opgørelsen. Kontanter til rådighed registreres i henhold til DT50.

Gendannelse af regnskab og rapportering med FIU, FSS, MHIF udføres på grundlag af afstemningsopgørelser modtaget fra disse institutioner. Alle beløb indregnes på konto 69, hvortil de tilsvarende underkonti åbnes, hvilket afspejler UST-beregningerne i den del, der er overført til Social Insurance Fund, det føderale budget, til medicinsk forsikring og beregninger for bidrag til Pension Fund. De beløb, der afspejles i handlingen, skal være sammenfaldende med dem, der er angivet i bankens betalingsdokumenter. Identificerede uoverensstemmelser kan være forårsaget af, at midler overføres til kontoen i budgettet få dage efter, at de er overført. Der kan laves en fejl i betalingsdokumenterne, derefter indbetales midlerne til en anden konto. Under alle omstændigheder anbefales det, at identificere afvigelser, at man kontakter FIU eller FSS for afklaring.

Kontosaldo 69 vil være:

- Kredit, hvis periodiseringsbeløbet overstiger betalingsbeløbet.

- Debitér, hvis midlerne overføres til budgettet på forhånd.

- Nul hvis overbetaling og ingen gæld.

Forsoningshandlinger med den føderale skattetjeneste hjælper dig med at finde ud af, hvilket skattesystem organisationen er på. Den i dokumenterne anførte saldo skal afspejles i regnskabsopgørelsen for konto 68.

Organisation Hovedstad

Hvor begynder restaurering af regnskab inden for organisationens finansieringskilder? Med virksomhedens bestanddele. Chartret skal angive størrelsen af de midler, som stifterne bidrager med. Alle efterfølgende ændringer i kapitalmængden skal afspejles i protokollen fra aktionærmøder. Det beregnede beløb på den autoriserede kapital skal afspejles i KT80.

Saldo: aktiver

For at gendanne data skal du få den sidste rapport sendt til Federal Tax Service. Oplysninger i balancen registreres fra hovedbogen. Hvis det er fraværende, foretages restaurering af regnskabsfirmaer på regnskaberne.

NMA (s. 110). Hvis der er et vist beløb på kontiene, skal du hos ledelsen finde ud af, hvilke varemærker eller intellektuel ejendom virksomheden ejer. Takstmenn hjælper med til korrekt bestemmelse af værdien af sådanne genstande.

OS (art. 130). For virksomheder, der er engageret i byggeri, afspejler denne linje omkostningerne til udstyr til installation og investeret i immaterielle aktiver. Hvis der er en balance på side 135, har organisationen lejet ejendom. For at gendanne regnskabsdata skal du anmode om en lejekontrakt.

Særlige konti i banker (s. 140). Denne linje skal afspejle mængden af investeringer i kortvarige indskud. Gulvinformation skal afspejles i kontoudtoget og på konto 55 i hovedbogen.

Aktier (s. 211). Oplysninger om mængde og omkostning af materialer registreres i balancen i henhold til opgørelsen. Tallene kan afvige fra dem, der er præsenteret i den sidste indsendte rapport.

Balancen viser størrelsen af den modtagne skat på transaktioner med alle modparter. Hvis virksomheden har mange købere, vil de beløb, der er angivet på s. 220 (moms) og 230 (DZ) ikke hjælpe med at gendanne regnskabet.

Data om midler i pengebanken og på afviklingskonti udfyldes på baggrund af kontoudtog.

Balance: passiver

Størrelsen af den indgående kapital (s. 410) skal svare til det, der er angivet i de grundlæggende dokumenter.

Hvis organisationen bruger kortfristede lån. derefter skal deres volumen, inklusive renter, afspejles på kontoen. 66. Gæld til pensionskassen, sociale fonde (s. 623) og budgettet (s. 624) skal svare til det, der er angivet i forligshandlingerne med disse organisationer.

Udskudt indkomst (s. 640) inkluderer mængden af lejeindtægter, gyldige aktiver osv.

Det samlede mængde leasede anlægsaktiver, der er angivet på side 910 og 911, skal svare til det, der er angivet i kontrakter med modparter, og månedlige betalinger - med kontoudtog. Gæld til leasinggivere skal vises på konto 001 uden for balance.

Når alle data fra balancen er bogført, er gendannelse af regnskab hvor skal begynde? Hvis alle data er indtastet korrekt, skal debiteringsbalancen for konti og underkonti falde sammen med kreditering.

Indkomst selvangivelse

Gendannelse af regnskab Hvor skal jeg starte? Data fra erklæringen skal afspejles i organisationens balance under hensyntagen til sådanne nuancer:

- Afsnit 1 viser det beløb, der skal betales i hele organisationen som helhed. Dette skal tages i betragtning, hvis virksomheden har enheder, der ikke betaler skat. Kontosaldo 68 skal falde sammen med mængden af gæld, der overføres til det lokale budget (s. 091) og Den Russiske Føderations budget (081).

- Skat, der skal betales af udbytte og renter på statslige værdipapirer, afspejles i henholdsvis afsnit 1.3 på henholdsvis side 1 og 2.

Overvej at udfylde de resterende linjer i erklæringen:

- P. 070 - indkomst fra transaktioner med gældsforpligtelser og fra revaluering af Centralbanken.

- P. 010 - størrelsen af organisationens indtægter i rapporteringsperioden.

- P. 100 - ikke-driftsindtægter modtaget i form af renter på låneaftaler, veksler og andre gældsforpligtelser.

- P. 041 - størrelsen af skatter og afgifter med undtagelse af UST.

- P. 050 - omkostningerne ved erhvervede (realiserede) ejendomsrettigheder i den forløbne periode.

- P.090 - mængden af tab for tidligere perioder for serviceindustrier.

- P. 400 - størrelsen af den påløbne afskrivning for anlægsaktiver og immaterielle aktiver. Hvis det adskiller sig fra det beregnede, har organisationen objekter, der er erhvervet før 2002, som nu er opført i en separat gruppe.

- P. 030 - mængden af operativsystemer implementeret i den foregående periode. Du kan bestemme de objekter, der er solgt under de aftaler, der er registreret i registreringskammeret. Afskrivningsbeløbet for sådanne objekter registreres på side 040, og indtægterne er inkluderet på side 030.

Eventuelle fejl

Gendannelse af regnskab og revision er en lang og omhyggelig proces. Hovedproblemet er, at oplysningerne fra erklæringerne ikke vil være sammenfaldende med dem, der er angivet i forsoningshandlerne. For det første gælder dette for alle budgetbetalinger. F.eks. Modtog revisor en handling den 31. december. Gebyrer periodiseres i balancen ved udgangen af måneden og på den personlige konto fra den føderale skattetjeneste - på forfaldsdato, det vil sige ved udgangen af 1. kvartal næste år. Hvis organisationen overfører midler til budgettet kvartalsvis, vil de blive opført som fratrukket i regnskabsafdelingen, og ifølge Federal Tax Service vil de blive opkrævet som forskud. Det vil sige, at slutningen af året vil identiske beregninger kun være i 10 måneder uden at tage højde for forskud for sidste kvartal. Den samme situation vil være med andre rapporteringsperioder.

Du kan ikke smide dokumenter ud på grundlag af hvilken gendannelse af data blev udført. De skal indsamles og udarbejdes i et register. Ansvaret for sikkerheden ved primære dokumenter ligger hos hovedkonti.

Skatrapportering er muligvis ikke afsluttet korrekt. Derudover har organisationen begivenheder, der opstod efter rapporteringsdatoen, men inden underskrivelsen af dokumentet med den føderale skattetjeneste. Hvis de ikke blev taget korrekt i betragtning, vil der i den aktuelle periode være et tab af materialeværdier med et stort beløb.

Forordningen om styring af regnskab giver mulighed for forberedelse af en balance med unøjagtigheder. Balancen viser den minimerede kredit- og debetsaldo.

Tab af dokumenter

Hvis dokumenterne delvist mistedes, er virksomheden i en bedre position, da det ikke behøver at gendanne alt regnskab fra bunden. Gode resultater opnås fra samtaler med ledelse, regnskabspersonale og andre økonomiske afdelinger. For at undgå sådanne tilfælde er det bedre at med jævne mellemrum arkivere kopier af regnskabsbasen i form af udskrifter af WWS i slutningen af måneden.

Valg af controller

Når alt restaureringsarbejde er afsluttet, er det værd at udelukke en nøglefejl - ikke en kvalificeret medarbejder. Når man ansætter en revisor, bør man teste sin viden inden for virksomheds aktivitetsområde og hans færdigheder i at arbejde med programmet. Meget ofte forstår ”specialister” ikke databaseindstillingerne og genererer rapporter baseret på programmet. Men ikke alle konfigurationer kan konfigureres.

Du bør også beslutte på forhånd om alderspræferencer. Unge specialister har en stor mængde teoretisk viden og få praktiske arbejdsevner. Selvom de er fast besluttet på at bryde ind i kamp, er det ikke værd at stole på dem. Samtidig bruger "bedstemødre-bogholderen" mere tid på at studere lovændringer end på at tilpasse regnskab i et selskab.

Ifølge statistikker fungerer 80% af medarbejderne kun godt, hvis deres arbejde kontrolleres. Den bedste måde er periodisk at trække rapporter om de vigtigste regnskabsregnskaber tilbage: "lagre", "afvikling med leverandører, kunder" osv. Hvis numrene på kontiene er i tvivl, skal du bede regnskabsføreren om at kommentere situationen. Eventuelle fejl skal rettes straks. Hvis revisor ikke kan klare denne opgave på egen hånd, bliver du nødt til at henvende dig til specialister - revisorer.