Bondehold er den juridiske form for en virksomhed uden at danne en juridisk enhed, der ydes til landbrugsproducenter og forarbejdningsvirksomheder. Sådanne virksomheder oprettes af medlemmer af samme familie eller kan være repræsenteret af en enkelt deltager.

Juridiske funktioner

Lovgivningsgrundlaget for registrering af bondegårde, dets fortsatte eksistens og lukning er fastsat i lov nr. 74-FZ. Selvom nogle af spørgsmålene i den normative retsakt er beskrevet ganske overfladisk, gik lovgiver sandsynligvis ud fra det faktum, at sådanne virksomheder ikke desto mindre er familieejede, så spørgsmål om deling af ejendom og betaling af erstatning vil meget sjældent opstå.

Registreringshandlingerne i sig selv er praktisk taget ikke forskellige fra registreringen af en individuel iværksætter. I loven om registrering nr. 129-is nævnes der ikke registreringsproceduren for bondegårde, selvom de ofte er registreret. I begyndelsen af sidste år registrerede bondegårde mere end 150 tusind.

Nøglebegreber

For det første er bondegården ikke en juridisk enhed, men efter registrering bliver virksomhedslederen en individuel iværksætter. For det andet kan en sådan virksomhed kun beskæftige sig med dyrkning, forarbejdning og salg af landbrugsprodukter. Kun pårørende kan være medlemmer af virksomheden, skønt ikke nødvendigvis hårdt tjente, det vil sige familiemedlemmer til kone og mand. Imidlertid kan familiemedlemmer, der har et anæmisk forhold, ikke være mere end 5 personer.

Registreringsprocedurerne for IP og bondegårde er næsten identiske.

Du kan kun ændre et kapitel i to tilfælde:

- han fratræder;

- ophører med at udføre deres pligter i 6 måneder eller mere.

Virksomhedens medlemmer indgår en aftale med hinanden og ejer alle ejendomme med rettighederne til fælles fælles ejerskab. Hvis et af medlemmerne forlader bondegården, har han i yderligere to år et subsidiært ansvar.

Men den største tiltrækning af denne juridiske form er statlig støtte til virksomheder.

Trin nummer 1 - forberedelse af dokumenter til registrering

Proceduren for registrering af bondegårde antyder, at aktiviteter kan udføres i en hvilken som helst region i landet, men selve virksomhedsregistreringen kan kun udføres, hvor chefen for den fremtidige gård er registreret.

Følgende dokumenter skal være forberedt til registrering:

- kopi af pas til det fremtidige kapitel;

- beslutningen fra alle deltagere i den fremtidige virksomhed, som kan udføres i form af en aftale eller kontrakt;

- udfyldt formular P21002;

- kvittering, der bekræfter betaling af statsafgiften, som i dag er 800 rubler.

Hvis den fremtidige leder af gården ikke vil være personligt involveret i indsendelse af dokumenter til skattemyndigheden, skal ansøgningen og en kopi af hans pas attesteres på en notarens kontor. Samtidig bør en fuldmagt udarbejdes af en notar for en autoriseret person, der vil udføre registreringshandlinger.

I tilfælde, hvor chefen for den fremtidige virksomhed ikke har et certifikat for registrering, udføres registreringen af bondegårde på det sted, hvor han har fast bopæl.

Funktioner i kontrakten

Hvis der er flere mennesker på gården, skal der udarbejdes en kontrakt uden fiasko. Dette dokument er ikke underlagt registrering hos skattemyndighederne, men det er faktisk firmaets charter, der regulerer forholdet mellem parterne. Følgende klausuler skal foreskrives i kontrakten:

- udfylde data om alle deltagere på bedriften, inklusive kapitlet;

- parternes rettigheder og forpligtelser

- regler for dannelse og brug af fælles ejendom;

- proceduren for at acceptere nye medlemmer af økonomien

- arveoverførselsprocedure for medlemskab i virksomheden;

- hvordan vil proceduren for udelukkelse fra medlemmer af økonomien;

- fordeling af udgifter.

Medlemmer af bondegården har ret til at medtage andre klausuler i kontrakten, den vigtigste betingelse er, at de ikke er i modstrid med lovens bogstav og ikke krænker rettighederne for de enkelte selskabsmedlemmer. Dette dokument skal underskrives af alle medlemmer. Det anbefales også at vedlægge kopier af dokumenter, der bekræfter familiebåndene til alle økonomiens medlemmer.

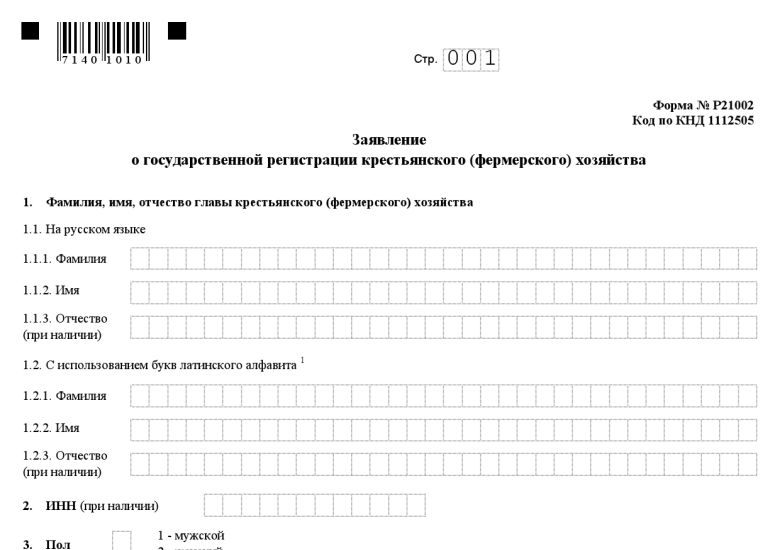

Regler for udfyldning af formular P21002

Registreringsformularen for bondegården og reglerne for udfyldning af ansøgningen er fastlagt ved bekendtgørelse fra den føderale skattetjeneste nr. MMV-7-6 / 25.

Den første side viser data fra ansøgeren eller rettere sagt lederen af den fremtidige økonomi. I tilfælde, hvor en sådan person er en udenlandsk statsborger, skal du oversætte sit pas til russisk og notarize. TIN, køn, fødselsdato og sted, oplysninger om statsborgerskab registreres.

På side 002 er bopælens adresse angivet, den kan skrives i overensstemmelse med nedsættelsesreglerne, som også er ordregivet. Følgende er dokumenter, der bekræfter identiteten af det fremtidige kapitel.

På arket "A" angiver den type OKVED, der er planlagt til økonomien. Klassificeren, der blev godkendt i 2014, skal bruges.

Egnede OKVED-koder til bondegårde:

- 01.1. Dyrkning af årlige afgrøder.

- 01.2. Voksende stauder.

- 01.3. Dyrkning af frøplanter.

- 01.4. Valgt, hvis virksomheden vil beskæftige sig med dyrehold.

Inden for hvert underafsnit skal de mest passende koder vælges, der svarer til den valgte aktivitetstype. For eksempel, hvis virksomheden dyrker te, gør koden 01.27.1 det.

På ark “B” registreres data om modtageren af registreringsdokumenter. Det er ikke nødvendigt, at dette netop var hovedet, der kan være en autoriseret person, men så bliver du nødt til at vedhæfte hans fuldmagt. Dokumenter kan modtages pr. Post, hvorefter adressen, hvor de skal sendes, registreres.

Hvis formularen P21002 ikke er certificeret af en notar, skal ansøgeren personligt optræde i skattemyndigheden for at udføre husstandens registrering.

Trin nummer 2 - indsendelse af dokumenter

Efter de trinvise instruktioner til registrering af bondegårde, kan du nu indsende dokumenter til skattemyndigheden. Ansøgningen og de indsendte papirer behandles af Federal Tax Service inden for 5 arbejdsdage. Ud over at præsentere dokumenter til registrering kan du ansøge om det valgte skattesystem.

Typer af beskatning

Bondehold kan operere på et af tre skattesystemer:

- samlede;

- forenkles;

- enkelt landbrugsafgift.

Hvis det generelle skattesystem vælges, er det faktisk det samme som det, der anvendes ved udførelse af aktiviteter på privat iværksætteri. Gården betaler 13% personlig indkomstskat og 18% moms, transport og jordskatter. Det vil også være nødvendigt at yde bidrag til alle fonde: FSS, FOOMS, TFOMS og PFR.

Imidlertid er 13% af den personlige indkomstskat fritaget for betaling i de første fem år af bondegårdens aktivitet.

Hvis der vælges et forenklet system under registrering af bondegårde, kan gården betale 6% skat eller 15%, dvs. indkomst minus udgifter. I nogle regioner i Rusland er satserne lavere, så dette spørgsmål specificeres på stedet i hver territoriale afdeling af den føderale skattetjeneste.

Den samlede sociale skat er 6%, den betales en gang hver 6. måned. Rapportering indsendes kun en gang om året.

Trin nummer 3 - Modtagelse af dokumenter

Hvis dokumenterne til registrering af bondegårde i fuld orden og er i overensstemmelse med gældende lov, kan lederen af husstanden eller den autoriserede person på den sjette dag efter indgivelse af dokumenterne allerede modtage et certifikat og uddrag fra Unified State Register of Legal Entities, dokumenter, der bekræfter registrering hos Federal Tax Service.

Hvad er det næste, og i hvilke tilfælde kan jeg få afslag?

Efter at have modtaget registreringsdokumenterne, skal du kontakte de statistiske myndigheder og registrere dig der.Du skal også åbne en kontrolkonto hos en bankinstitution. Om nødvendigt kan du bestille udskrivning.

Hvis skatteregimet endnu ikke er valgt, når chefen for bondegården registreres, kan ansøgningen indgives inden for 30 dage efter modtagelse af registreringsdokumenter for gården.

Skattetjenesten har funktionen til at underrette FIU og FSS om registrering af en ny gård. Men hvis der ikke kommer bevis fra disse fonde, bliver du nødt til at kontakte dig selv.

Du kan leje en grund både inden registrering af gården og efter.

Statlig registrering af bondegårde kan nægtes, hvis medlemmer af den fremtidige virksomhed ikke kan bevise familiebånd. Desuden registreres ikke bondegårde, hvis kapitlet allerede er indrammet som en individuel iværksætter.

Hvis virksomheden ikke er "gået"?

Enhver iværksætteraktivitet er forbundet med stor risiko, især når det drejer sig om dyrkning af planter eller dyr. Derfor er bondegårde i nogle tilfælde nødt til at lukke. Det er ikke svært at gøre dette, da registrerings- og lukningsproceduren ligner meget likvidation af IP'er. Ingen grund til at samle en enorm pakke med dokumenter. Det skal kun indsendes til skatteinspektionen en ansøgning i form af P26002 og en kvittering for betaling af statsafgiften, i dag er det 160 rubler samt et certifikat fra Pensionskassen om, at gården ikke har nogen gæld til det.

Bondegårde eller private husstande?

Før mange landmænd opstår spørgsmålet: er det bedre at arbejde ved at vælge en bondegård eller en personlig datterselskab.

Private husholdninger har mange fordele, de er ikke sammenfiltret i et web af skatter, de behøver ikke at indsende rapporter. Og skattekoden for private husholdninger giver mange fordele. Så for eksempel, hvis en jordgrund ikke overstiger 2,5 ha, er LPH generelt fritaget for at betale indkomstskat af enkeltpersoner. Som regel løses dette problem ved at registrere tilstødende grunde som slægtninge og dermed øge grunde.

Imidlertid har personlige datterselskabsbedrifter problemer, de har ikke ret til at udstede overensstemmelsescertifikater, og dette fører til det faktum, at cirklen for potentielle forbrugere reduceres markant. Sådanne virksomheder får ikke lån i store beløb. Det vil sige, LPH er ikke en iværksætteraktivitet, selvom det involverer produktion og forarbejdning af landbrugsprodukter.