Merværdiafgift er en meget vigtig indirekte skat. I mange lande er det mindst en fjerdedel af indtægtssiden af budgettet. I denne artikel vil vi overveje proceduren for regnskabsføring af moms på modtagne og udstedte forskud og også fortælle historien om denne skat i Rusland.

Depositum momsbehandling og forskud

En af de anmodninger, der konstant vises, er behandlingen af momsindskud.

Dette kan skyldes, at der er forskellige typer indskud med forskellige momsregler for hver. Generelt overvejer vi skattepunktsregler. Et skattekontor er det tidspunkt, hvor indkomstskatten forsvinder, og den merværdi, der refunderes.

En virksomhed kan have forskellige kommercielle aftaler om sådanne betalinger som:

- modtagelse af forskud;

- salg af lån;

- periodiske betalinger for kontinuerlige leverancer;

- sikkerhedsindskud for lejede varer.

De diskuteres nedenfor samt nogle specifikke foranstaltninger. Gendannelse af moms fra en udstedt forskud er et meget vanskeligt økonomisk emne, det har mange faldgruber.

Forskud og indbetalinger

Et forskud eller depositum er en brøkdel af den samlede salgspris, som en kunde betaler en virksomhed, før han leverer varer eller tjenester til dem.

Skatteposten, hvis forskuddet foretages afhængigt af hvilket af følgende sker, ser ud:

- Dato for faktura for forskud

- dato for modtagelse af forskud.

Momsen, der forfalder til prisen for forskuddet, er inkluderet i refusionen for den periode, hvor der opstår et skattemæssigt punkt.

Hvis kunden betaler den resterende saldo, før varerne leveres eller tjenester udføres, oprettes den næste skatepost, når følgende sker:

- dato for faktura for saldo;

- betaling af modtaget saldo.

Således skal moms ligge i balancen, når du returnerer, når der opstår et yderligere skattepunkt. Du kan også se, at en momsfaktura fra købers forskud er en forholdsvis almindelig forekomst.

Refunderbare indskud

En virksomhed kan bede sine kunder om at betale et depositum, når de køber varer. Ved indbetaling opkræves der ikke skat:

- helt returneret til kunden, når de sikkert returnerer varerne;

- opbevares af dig for at kompensere dig for tab eller skade.

Forex indskud

Hvis klienten bliver bedt om at indbetale på varer eller tjenester, men så køber de dem ikke eller bruger ikke tjenesterne, kan der træffes en beslutning om at beholde depositumet. Normalt er arrangementet, at kunden på forhånd samtykker til ham, og dette er en del af betingelserne for salget. Denne ordning er kendt som en fortabelse. Dette sker ofte, når en hotelvirksomhed f.eks. Opkræver et gebyr for værelsesreservation.

Moms skal angives ved modtagelse af et depositum, eller når der udstedes en faktura, alt efter hvad der sker først.

Hvis depositumet gemmes (fordi kunden ændrer mening om produktet eller tjenesten og ikke ønsker dem længere), opkræves der ikke moms, da leveringen ikke foretages. Hvis der allerede er deklareret indkomstskat, skal virksomheden justere det resterende depositum ved den næste momsrefusion. Hvis salget fortsætter, gælder reglerne om udbetaling.

Kontinuerlig levering

Hvis du leverer tjenester løbende og modtager regelmæssige eller tilfældige betalinger, oprettes et skattepunkt hver gang der udstedes en momsfaktura eller modtager en betaling, alt efter hvad der sker først.

Hvis der foretages regelmæssige betalinger, kan virksomheden udstede en momsfaktura i begyndelsen af en periode op til et år for alle betalinger, der forfalder i denne periode (forudsat at der betales mere end en betaling). Hvis det ved begyndelsen af perioden besluttes at udstede en faktura, vil der ikke blive moms på nogen betaling indtil datoen for betaling eller modtagelse er givet, alt efter hvad der sker først. I dette tilfælde betragtes fakturaen for momsfakturaen fra forskud i henhold til andre regler. Her afhænger det allerede af skattekoden i den stat, hvor en sådan situation opstod.

Kredit og betinget salg

Her kan reglerne blive mere komplekse:

- At sælge et lån betyder at sælge varer, der straks bliver klientens ejendom, men hvor prisen betales i rater.

- Et betinget salg er, hvor varer leveres til kunden, men de forbliver sælgers ejendom, indtil de er fuldt betalt.

Et skattepunkt for salg af et lån eller et betinget salg oprettes på det tidspunkt, hvor varerne eller tjenesterne leveres til kunden. Dette er det vigtigste afgiftspunkt, og så skal du overveje moms på de fulde omkostninger for varerne.

Dette grundskattepunkt kan overbelastes, og det faktiske skattepunkt oprettes, hvis virksomheden:

- udsteder en faktura eller modtager betaling inden levering af varer eller tjenester;

- udsteder en momsfaktura op til 14 dage efter basisskatten.

Kreditsalg, når finansiering leveres til en kunde

Hvis varerne tilbydes på kredit til klienten, og det finansielle selskab ikke er involveret, finansierer leverandøren selve lånet. Hvis kreditværdien er angivet særskilt for den faktura, der er udstedt til klienten, er det fritaget for moms. Andre lånrelaterede gebyrer, såsom administration, dokumentation eller adgangsgebyrer, vil også blive fritaget. Moms opgøres til den fulde værdi af de varer, der blev leveret til tilbagebetaling af skat i denne periode.

Hvis der leveres varer eller tjenester på et rentefri lån ved at aftale med en kunde om at betale dem over en bestemt periode uden at opkræve deres renter, opgøres moms til den fulde salgspris ved levering.

Kreditsalg hos et finansielt selskab

Når en virksomhed sælger kredit hos et finansielt selskab, skal sidstnævnte enten:

- Blir ejer af varerne, for eksempel når købet finansieres af salgskontrakten.

- Blir ikke ejer af produktet, for eksempel når købet finansieres gennem en låneaftale.

Salgskontrakter

Hvis et finansielt selskab bliver ejeren af varerne, leverer virksomheden varerne til det finansielle selskab, ikke kunden. Der er ikke noget gebyr for at yde et lån, derfor tager sælgeren hensyn til moms til prisen for varerne på tidspunktet for deres levering til det finansielle selskab. Enhver provision, der modtages fra et finansielt selskab, der skal præsenteres for en kunde, er normalt momspligt.

Låneaftaler

Hvis det finansielle selskab ikke bliver ejeren af varerne, sælger leverandøren varerne direkte til sin klient. En virksomhed leverer ikke varer til et finansielt selskab, selvom sidstnævnte muligvis betaler sælgeren direkte. Moms opkræves til salgsprisen til kunden, selvom sælgeren modtager et mindre beløb fra det finansielle selskab. Kontrakten mellem klienten og det finansielle selskab om udlån er en helt separat transaktion for salg af varer.

Pengestrømsdiagram

Hvis en virksomhed bruger en kontantregnskabsordning, tager den hensyn til produktionsskatten. Når han modtager betaling fra sine kunder, hvis han ikke er et depositum, ændres proceduren for momsregnskab i dette tilfælde ikke.

ejendom

Der skal udvises forsigtighed med indskud i fast ejendomstransaktioner. Dette er især vigtigt, hvis ejendommen købes på auktion.

Disse kommentarer gælder kun for køb af ejendom, som der opkræves moms for (afgiftspligtig erhvervsejendom).Hvis der indbetales et depositum til en interesseret part, en advokatkonto eller en indbetalingskonto (normalt under en udveksling), og sælgeren ikke har adgang til disse penge, før den er færdig, oprettes der ikke et skattepunkt.

Ellers behandles enhver forskudsbetaling som beskrevet ovenfor og skaber et skattepunkt, hvorpå produktionsafgiften afhænger af størrelsen på indbetalingsbeløbet. Sælgere på auktion kan forveksles med disse regler. Hvis der ikke er oprettet noget andet skattemæssigt punkt, skal indkomstskat udfyldes.

Tour Operator Margin Scheme (TOMS)

TOMS har klare indbetalingsregler. Under normale momsregler opstår en skattepost normalt ved udstedelse af en faktura eller modtagelse af en betaling (som angivet ovenfor). Hos TOMS er den normale leveringstid datoen for afgang eller den første ansættelse. I nogle tilfælde er dette imidlertid tilsidesat. Hvis rejsearrangøren modtager mere end en betaling, kan den have flere skattepunkter. Hver gang du modtager en betaling på mere end 20% af salgsprisen, oprettes der et skattepunkt for dette beløb.

Det oprettes også hver gang betalinger modtaget til dato (og endnu ikke er taget i betragtning) overstiger 20%, når de tilføjes sammen. Der er indstillinger for indskud modtaget, når du arbejder med TOMS, så du er nødt til at kigge efter specifikke anbefalinger.

Momsregistrering

Ved beregning af omsætningen til registrering er det nødvendigt at medtage indskud, der skaber et skattepunkt i den "historiske" test. Man bør også passe på at sikre, at et stort depositum ikke indleder en øjeblikkelig momsregistrering på grund af den ”fremtidige” test. Hvis det på ethvert tidspunkt kan forventes, at indtægterne i den næste måned selv overstiger omsætningsgrænsen, og nu er det for eksempel 85.000 pund, vil registreringsdatoen være begyndelsen på denne 30-dages periode.

Fast rente

Virksomheden anvender den passende faste rente på værdien af det modtagne depositum (hvis det ikke kan tilbagebetales). I de fleste tilfælde kan udstedelsen af en faktura ignoreres, hvis du tager højde for muligheden for at bruge kasseapparatversionen i en fast renteordning. I ordningen med den sidste moms fra betalte forskud kan det enten være mere end uden en fast sats, eller mindre, alt afhænger af varens omkostninger, hvilken type varer og så videre.

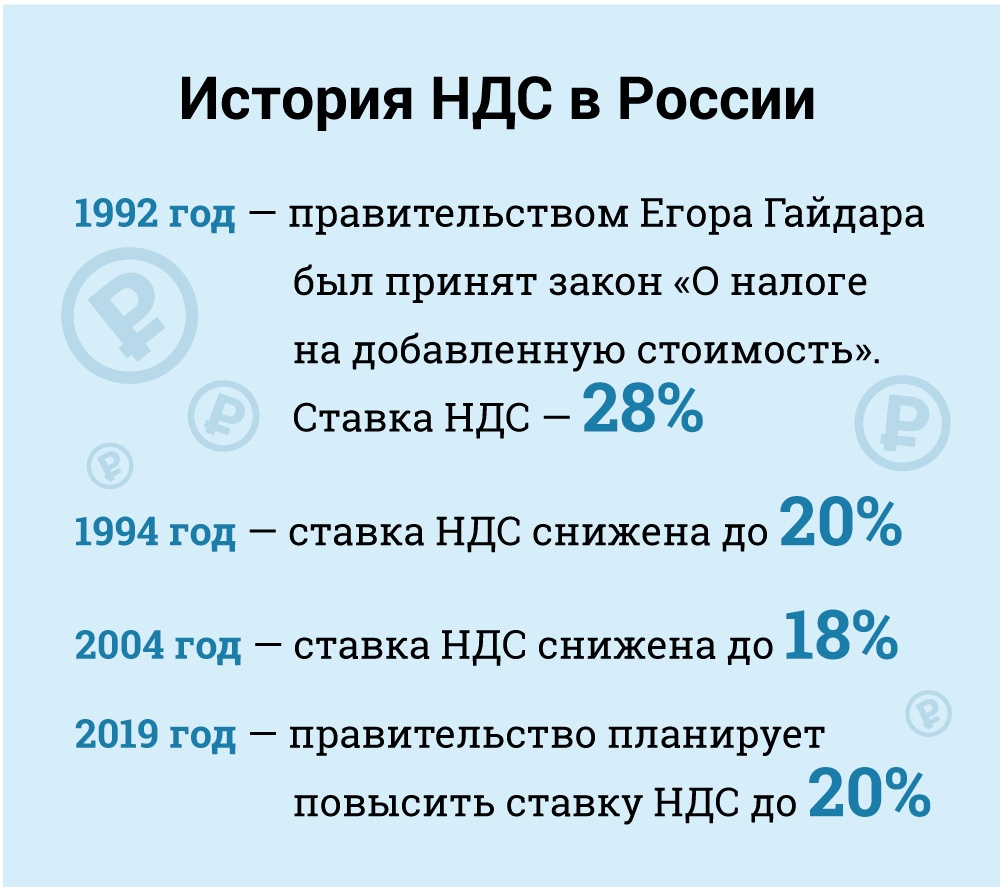

Moms i Rusland

I økonomiske termer er moms en indirekte skat, der er inkluderet i prisen på varer og betalt af køberen til sælgeren. Det sidstnævnte er overførsel af skat til regeringen. Men lovligt - dette er sælgeren, ikke køberen, der betragtes som en momsskatteyder (det vil sige den, der er juridisk ansvarlig for at betale det).

Skatteydere til momsformål er alle russiske juridiske enheder og individuelle iværksættere med visse undtagelser, som vi vil overveje nedenfor.

Udenlandske juridiske enheder skal registrere sig som skattebetalere i Rusland, når deres tilstedeværelse i landet opfylder visse kriterier. Det skal dog bemærkes, at en udenlandsk juridisk enhed også kan være forpligtet til at betale moms, selv uden tilstedeværelse af en russisk tilstedeværelse i tilfælde, hvor deres aktiviteter er underlagt beskatning i henhold til leveringsreglerne. I dette tilfælde, hvis en udenlandsk juridisk enhed har flere afdelinger i Rusland i forskellige byer eller kommuner, kan den vælge at indsende sine rapporter om momsoverholdelse og betale skat for alle afdelinger gennem en af dem. Det lokale skattekontor på hvert sted skal meddeles skriftligt om valget (afsnit 174).

Undtaget kategorier for skatteyder

Visse kategorier af skatteydere er fritaget for momsforpligtelser. Dette er:

• Små virksomheder, der opfylder visse kriterier.

• Virksomheder og individuelle iværksættere, der er akkrediteret som deltagere i Skolkovo Innovation Center.

• Virksomheder og individuelle iværksættere, der bruger et forenklet skattesystem.

• Virksomheder og eneejere, der anvender ordningen med en enkelt beregnet indkomstskat (men kun i relation til typer aktiviteter, der er underlagt beregnet indkomstskat).

• Udenlandske arrangører, marketingpartnere eller tv-selskaber til de olympiske lege Sochi 2014 og Paralympiske lege med passende bekræftelse af en sådan undtagelsesstatus.

Ved lov er små virksomheder fritaget for at optræde som momsbetaler. Denne fritagelse gives til små virksomheder med en salgsindkomst på mindre end 2 millioner rubler i tre på hinanden følgende måneder (artikel 145).

Der er ikke mulighed for moms for importerede varer, der skal betales ved tolden, og for de skatteydere, der er ansvarlige for punktafgiften (for punktafgiftspligtige varer). Skatteyderen, der anvender fritagelsen, er ikke forpligtet til at opkræve en skat eller indgive erklæringer, men han skal betale den moms, som hans leverandører opkræver, når sidstnævnte betaler i normal tilstand.

For at udøve retten til denne fritagelse skal skatteyderen underrette det lokale skattekontor om sin hensigt om at bruge fritagelsen i overensstemmelse med den fastlagte form og ved at indsende et antal underlag (balance, regnskab osv.).

I praksis er skattemyndighederne tilbageholdende med at give skattebetalerne denne skattefritagelse og er ofte kloge med at finde grunde til at give afkald på en ret. For eksempel mener de, at det er umuligt at udelukke et selskab fra momsforpligtelser, hvis det ikke har haft indtægter i hele tre måneders periode (brev fra Finansministeriet N 03 -07-14 / 11 af 03/28/2007). Det anses imidlertid for, at dette er urimeligt, da skatteloven ikke stiller krav til minimumsindkomstgrænsen for at kvalificere sig til fritagelse. Denne konklusion fandt støtte i retspraksis (beslutning fra Federal Arbitration Court for Ural Federal District N Ф09-3020 / 07-С2 i sagen N А60-34201 / 06 af 05/02/2007).

Undtagelsen er gyldig i 12 måneder i træk, startende fra tidspunktet for indgivelse af ansøgningen med mulige forlængelser for de efterfølgende 12-månedersperioder. Efter fritagelse kan skatteydere ikke nægte en sådan fritagelse inden udløbet af den 12-måneders periode, for hvilken den ydes, med undtagelse af tilfælde af tab af retten til fritagelse som et resultat af overskridelse af indkomsttærskler eller salg af punktafgørende varer.

Men der er risici forbundet med anvendelse af denne undtagelse. Hvis salgsudbyttet overstiger tærsklen, betragtes alt provenuet fra den første dag i den måned, hvor tærsklen overskrides, momspligtigt, hvilket kræver annullering af tidligere ikke-afgiftspligtige transaktioner. I dette tilfælde ville det naturligvis være vanskeligt at overbevise kunderne om at ændre transaktionens art og overføre den krævede moms.

I september 2010 blev skatteloven ændret for at indføre en række skatteincitamenter for deltagere i Skolkovo Innovation Center-projektet. Blandt andre fordele kan deltagerne være fritaget for moms. Generelt svarer denne fritagelse til den, der gives til små virksomheder.

Skattesatser

Skattesats (artikel 164): standard - 18%.

En satsnedsættelse på 10% gælder for:

• Salg af basale fødevarer.

• Salg af bestemte typer produkter til børn.

• Salg af medicin.

• Salg af tidsskrifter (ekskl. Reklame og erotik), videnskabelig litteratur og lærebøger.

Nul sats gælder for (på visse betingelser):

• Eksporterede varer.

• Salg til diplomatiske missioner og deres personale, inklusive familiemedlemmer.

• Salg af varer (værker, tjenester) inden for luftfartsindustrien.

• Transport af passagerer og bagage, hvor enten afgangsstedet eller destinationen ligger uden for Rusland.

• Godstransporttjenester i forbindelse med eksport og import.

• Og for andre sager, der hovedsageligt er hjælpepligt til transporttjenester. På disse satser lærte du beregningen af moms.

Genstand for beskatning

Moms gælder for følgende typer transaktioner (artikel 146):

• Salg (inklusive byttehandel) af varer, værker og tjenester, overførsel af ejendomsrettigheder i Rusland.

• Fremmedgørelse eksklusive (gratis) varer, værker og tjenester.

• Import til Rusland (moms ved told).

• Overførsel af varer og tjenester, der er købt eller produceret til virksomhedens eget forbrug, det vil sige ikke beregnet til brug i erhvervslivet (videresalg eller inkludering i videresalgbare varer og tjenester). Denne kategori inkluderer bygge- og installationsarbejder.

• Overførsel af varer og tjenester til eget forbrug er kun momspligt, hvis de tilsvarende omkostninger ikke er fradragsberettigede til indkomstskatten. Bygnings- og installationsarbejder er dog momspligtige, selvom der er tale om fradragsberettigede omkostninger for indkomstskat.

Det er værd at bemærke, at i henhold til skattekoden er overførsel af varer og tjenester underlagt moms og ikke køb eller produktion af varer og tjenester til eget forbrug. Skattekoden definerer ikke begrebet overførsel, og skattemyndighederne udfyldte dette hul ved at oplyse, at varer og tjenester til eget forbrug kun er momspligtige, hvis de overføres til skattepligtige enheder.

Hvis varer og tjenester til eget forbrug ikke overføres til enheder, opkræves der ikke moms (brev N 03-1-08 / 204/26-В088 fra Ministeriet for skatter og afgifter i Rusland af 01.21.2003, brev N 03-04-11 / 1/132 Finansministeriet fra 06.16.2005). Når du kender priserne, samt hvilke produkter der falder inden for hvilken kategori, kan du beregne moms. Så ved du, hvor meget skat du betalte til staten.

konklusion

I denne artikel lærte du, hvad moms er, og hvordan man beregner moms på modtagne og udstedte forskud. Dette er en meget vigtig del af den økonomiske viden. Når alt kommer til alt, at vide, hvor meget vi betaler skat, hjælper med at nøgternt tale om situationen.