Enhver lovlydige skatteyder har en lovlig ret til en momsrefusion. Proceduren er foreskrevet i skatteloven, især i artikel 78. Du kan regne med skatterefusioner, hvis den person, der har erklæret sin indkomst ved afslutningen af rapporteringsperioden, har et fradragsbeløb, der overstiger momsbeløbet.

Momsrefusion giver juridiske enheder mulighed for rationelt at bruge deres egne aktiver og endda øge konkurrenceevnen.

sikkerhedsforanstaltninger

Oftest opstår situationer, hvor en skatterefusion er mulig for eksporterende virksomheder, der opererer med en sats på 0% (denne regel er nedfældet i artikel 165). Det faktum at overskridelsen af fradragsbeløbet overskrides er imidlertid ikke en grund til en tilbagebetaling af skat. For at komme under denne procedure skal du opfylde en række krav, der er stillet i gældende lov.

Den første betingelse i proceduren for tilbagebetaling af moms for juridiske personer er en skrivebordsrevision af Federal Tax Service. Hvis vi taler om eksportører, bliver de i verificeringsprocessen nødt til at levere en ret omfattende pakke med dokumenter, der vil bekræfte to kendsgerninger:

- retten til at anvende en salgssats på 0%

- begrundelser, der giver ret til fradragets størrelse.

Derfor er det meget vigtigt, at hvert trin i transaktionen dokumenteres korrekt.

Juridiske enheder, der har ret til momsrefusion

Momsrefusion for juridiske enheder er omhandlet i landets skattekode, navnlig artikel 176. For at modtage refusioner skal en virksomhed opfylde en række krav:

- være en betaler af merværdiafgift

- tjenester eller varer, for hvilke der er opstået en overbetaling, bør udelukkende anskaffes til iværksætteraktivitet;

- skal være til stede fakturaer for dette produkt, der angiver momsbeløbet, signatur fra hovedkonti og virksomhedsleder;

- erhvervede materielle værdier eller tjenester skal aktiveres;

- Den transaktion, som momsrefusionen antages at være reel;

- sælgeren og køberen skal have dokumenter i fuld orden, de skal registreres på den måde, der er foreskrevet i loven.

Momsrefusion er ikke tilladt, hvis virksomheden er i det forenklede skattesystem, det samlede industrielle skattesystem eller andre skatteregler. Ansøgeren skal være opført som en momsbetaler.

Mulige skattereguleringsmuligheder

Momsrefusion for juridiske personer kan gennemføres i to former:

- ved kompensation;

- ved tilbagevenden.

Den første mulighed antager, at ansøgeren har restancer på at betale andre skatter, eller at der er udestående bøder eller sanktioner. I dette tilfælde modregner skattekontoret de gensidige krav alene. Hvis der er midler tilbage, når restancer er betalt, returneres de direkte til skatteyderen. Skatteyderen har også ret til at indgive en ansøgning, så det overbetalte beløb sendes til konto for fremtidige betalinger af føderale skatter, inklusive moms.

Refusion af overdreven betalt skat er kun mulig under forudsætning af, at alle juridiske normer for virksomheden overholdes og i mangel af gæld.

Returordning

Hvad er moms? Hvordan kan det returneres? For en fuldstændig forståelse af hele proceduren kan en skattefradragsordning repræsenteres i flere faser.

Det skal forstås, at momsrefusioner ikke er en automatisk procedure. Den interesserede skatteyder er forpligtet til uafhængigt at indlede proceduren for returnering af overdrevent betalt skat.

Trin nr. 1 - indgivelse af en erklæring, der viser momsbeløbet, der er fremlagt til refusion

IFTS-medarbejdere er forpligtet til at foretage en skrivebordsrevision (som varer 3 måneder) af den indsendte erklæring. På dette tidspunkt er skattemyndighederne berettiget til at anmode deklaranten om alle dokumenter, der bekræfter muligheden for at anvende skattefradrag. Denne norm er nedfældet i artikel 88 i skatteloven.

I tilfælde af overtrædelse af overtrædelser kan du straks gå videre til trin 6, dvs. skattemyndighederne beslutter selvangivelsen og refunderer det for meget betalte beløb.

Trin nummer 2 - handling for at identificere overtrædelser

Hvordan returneres moms til juridiske enheder? Hvis der under skrivebordets revision blev fundet overtrædelser i forberedelsen af erklæringen, kan indtil de er korrigeret, ikke opnås fradrag, før manglerne er fjernet.

Skattemyndigheden, der har foretaget revisionen, træffer en beslutning og afspejler, hvilke mangler der skal løses.

Trin # 3 - Indsigelser

Skatteyderen inden for en måned efter modtagelse af revisionsattesten har mulighed for at indgive deres indvendinger mod beslutningen. Denne norm er nedfældet i artikel 100, men når man indgiver en protest, skal man retfærdiggøre ens holdning og påpege de afslørede krænkelser i skatteservices specialister.

Trin 4 - Skatteafgift

Metoderne og proceduren for tilbagebetaling af moms for juridiske personer antyder, at skatteserviceseksperter efter indgivelse af en indsigelse (eller i deres fravær) træffer en afgørelse efter 10 arbejdsdage. Det kan indeholde oplysninger om involvering eller afvisning af at bringe erklæreren til administrativt ansvar. Skattetjenesten er forpligtet til at underrette skatteyderen om den beslutning, der er truffet inden for 5 dage fra datoen for en sådan beslutning.

Ud over at blive hæftet til ansvar, hvis skattepligtige konstateres alvorlige overtrædelser, der ikke løses inden for den lovperiode, der er fastlagt, nægtes skatteyderen en tilbagebetaling af skatter.

Hvis der ikke er nogen overtrædelser, finder de ansatte i den føderale skattetjeneste, inden de træffer en positiv beslutning, spørgsmålet om restancer på moms, andre skatter, bøder og sanktioner.

Trin nummer 5 - forskydning

Hvis der ved processen med kontrol af skatteproblemer dog afsløres, at skatteservicespecialister uafhængigt modregner tilbagebetaling af den eksisterende gæld. Hvis restancer blev dannet i den periode, hvor inspektionen blev udført, pålægges der ikke en straf for den.

I tilfælde, hvor selvangivelsen ikke er nok til at betale restancerne, er skatteyderen forpligtet til at betale ekstra.

Trin nummer 6 - at tage en beslutning om momsrefusion og skatterefusion

Hvordan refunderes moms? Returordningen til juridiske enheder involverer et yderligere skridt i form af en IFTS-afgørelse om momsrefusion. En sådan beslutning træffes, hvis der under skrivebordsrevisionen ikke blev afsløret overtrædelser, eller efter at restancer, bøder og sanktioner blev betalt, forblev det beløb, der skal betales.

Efter at den relevante beslutning er truffet, sender IFTS-myndighederne den tilsvarende ordre til OFC (artikel 176 i skatteloven).

Skatten skal overføres til skatteyderens løbende konto inden for 5 bankdage fra datoen for modtagelsen af underretningen fra OFK-organerne, som igen er forpligtet til at informere skattetjenesten om overførsel af midler.

I tilfælde, hvor der ikke er nogen overtrædelser i proceduren, betragtes den som fuldstændig afsluttet.

Trin nr. 7 - FTS-myndighedernes overtrædelse af betingelserne for momsrefusion

Hvordan returneres moms til juridiske enheder? Det kan ske, at der ikke er nogen overtrædelser fra skatteyderens side, men skattetjenesten har stadig overtrådt betingelserne for skatterefusionen. Hvad skal man gøre i dette tilfælde?

Deklaranten har ret til at kræve beregning af renter på det beløb, der skal returneres. Denne ret opstår fra skatteyderen den 12. dag efter beslutningen om færdiggørelse af desk-revisionen og vedtagelsen af beslutningen om erstatning.

Hvordan øger du dine chancer?

Det er overhovedet ikke vanskeligt at indsamle dokumenter til momsrefusion for juridiske personer, at overholde procedurens regler, men i praksis gør skatteservicespecialister imidlertid ganske ofte alt for at finde krænkelser og ikke tilbagebetale midlerne.

For at øge dine chancer for tilbagebetaling af skatter skal du først og fremmest vælge anstændige modparter og følge reglerne for papirarbejde, nemlig:

- føre fortegnelser over tjenester og varer i alle tidsskrifter, der er foreskrevet af lovgivningsmæssige vedtagelser;

- glem ikke at sætte et mærke på toldpassagen;

- kontrollere, om alle varer er inkluderet i moms;

- Kontroller, om alle fakturaer er på lager, og om alle varer er inkluderet der;

- Sørg for at betale moms ved grænsen, når du sælger varer uden for landet.

Hvilke dokumenter skal udarbejdes

Hvilke dokumenter er nødvendige for at blive forelagt IFTS under en desk-revision? Hvordan returneres moms til juridiske enheder? Hvis virksomheden er overbevist om, at dens forretningsaktiviteter udføres inden for rammerne af den nuværende lovgivning, og der ikke er nogen overtrædelser, kan du med sikkerhed indsende dokumenter til skatterefusion.

For at indlede proceduren skal du udarbejde og indsende en bestemt liste over dokumenter:

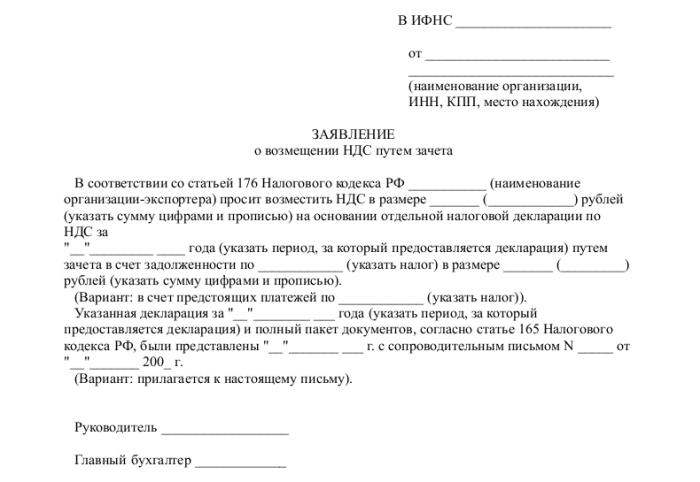

- ansøgning i den foreskrevne form;

- selvangivelse for den relevante rapporteringsperiode

- et brev til anmodning om refusion af moms

- fakturaer;

- uddrag fra bøger om salg og køb;

- andre betalingsdokumenter (til eksportoperationer - tolddokumenter).

På tidspunktet for arkivering af dokumenterne skulle virksomheden ikke have gæld: leasinggælden skal tilbagebetales, alle regninger betales, dvs. der skal ikke være nogen krav mod den juridiske enhed.

konklusion

Hvordan returneres moms til juridiske enheder? I princippet er dette ikke en kompliceret procedure, men det kræver særlig omhu og nøje i en bogholderes arbejde på hvert trin i erhvervelse, salg af varer eller tjenester.

Hvis IFTS-specialister under en desk-revision stadig fandt unøjagtigheder, skal alle afklaringer og forklaringer udleveres udelukkende i elektronisk format på TCS. I modsat fald betragtes sådanne forklaringer i henhold til artikel 88 i skatteloven ikke.

Det skal også huskes, at trods den ret, som Federal Reserve Service Inspectorate har til at anmode om dokumenter i løbet af en desk-revision, ikke desto mindre, bør disse anmodninger vedrøre den verificerede erklæring. For eksempel er skattemyndighederne ikke berettiget til, at kontrollere erklæringen, til at være interesseret i spørgsmålet om medarbejdernes lave løn eller til at kræve forklaringer om eksistensen af tab.

Og du skal altid huske, at hvis skatteyderen er uenig i konklusionerne fra skattetjenesten og i tilfælde af afslag på kompensation, har erklæreren 90 dage til at appellere en sådan beslutning (fra tidspunktet for dens vedtagelse).