Virksomhedens driftskapital er grundlaget for organisationens funktion. Derfor vurderes størrelsen af denne indikator, når man analyserer en virksomheds effektivitet, som meget vigtig.

definition

Virksomhedens driftskapital kaldes også driftskapital, de repræsenterer ejendom, der deltager i en produktionscyklus, som normalt er mindre end et år. Deres størrelse har en direkte indflydelse på produktionsomkostningerne. Det er nødvendigt at overvåge deres konstante påfyldning, men på samme tid bør de ikke være i overflod.

Arbejdskapital tjener ikke kun produktionsprocesser, men også cirkulation (implementering). Circulationsfonde inkluderer færdigvarer og kontanter.

Den primære funktion af driftskapital er at sikre en uafbrudt produktionsproces.

klassifikation

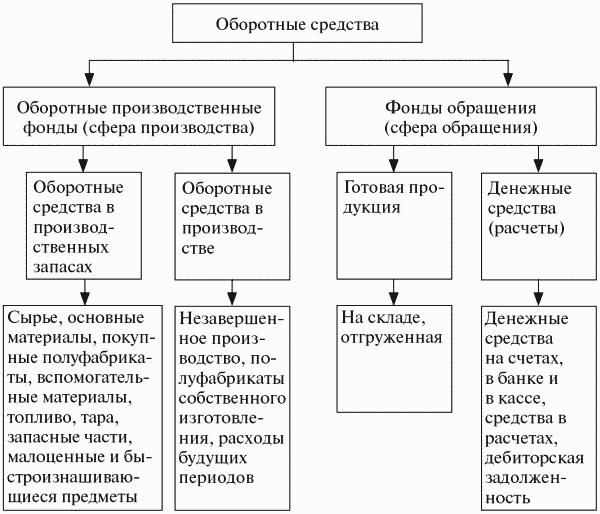

Sammensætningen af virksomhedens driftskapital inkluderer mange komponenter. De kan opdeles i flere grupper:

- Aktier på lager. Disse inkluderer råvarer, komponenter, reservedele, halvfabrikata, containere, brændstof.

- Midler, der allerede er i fremstillingsprocessen. Denne kategori inkluderer igangværende konstruktion og produktion. Samt udskudte udgifter til forskud.

- Færdigvarer på lager og allerede afsendt.

- Tilgængelige økonomiske ressourcer i selskabets kasseapparat og på løbende konti, kortsigtede finansielle investeringer og tilgodehavender.

Virksomhedens struktur er ikke universel og afhænger af et stort antal faktorer. For eksempel fra industrien og teknologisk organisering af produktionen. Kontraktsforhold med leverandører og kunder, der bestemmer mængden og tidsplanen for forsendelser og betalinger, er af betydelig betydning.

Hvor får virksomheden pengene fra

Kilderne til virksomhedens driftskapital kan enten være egne eller lånte eller tiltrækkes. Hver virksomhed bestemmer selv, hvor meget samlet arbejdskapital den har brug for for at optimere produktionsprocessen. Derfor beregnes deres mængde på grundlag af det minimale krævede niveau af midler, der giver mulighed for at producere og sende det planlagte produktvolumen for at skabe den nødvendige bestand uden underskud og lagerbeholdning. Men du skal også sikre dig, at deres mængde er tilstrækkelig til at betale alle forpligtelser over for modparter, virksomhedsansatte, statslige og skattemyndigheder.

Egen driftskapital genopfyldes normalt fra fortjenesten. Men dette er ikke den eneste kilde, nogle forpligtelser kan også sidestilles med driftskapital. For eksempel lønrestancer, der går fra en måned til en anden, samt obligatoriske bidrag til socialforsikringsfonden. Derudover kan reserver af fremtidige betalinger og en positiv balance i reparationsfonden tjene som kilder. Inden for visse forretningsområder inkluderer sådanne artikler købers pantsætning til returemballage. Da tallene i løbet af året kan variere og til tider ganske stærkt, tages de laveste indikatorer som grundlag for økonomisk planlægning.

Det er vanskeligt nok at foretage nøjagtige forudsigelige beregninger, fordi der er situationer, der kræver presserende justeringer. Derfor er det ofte ret vanskeligt at tilfredsstille virksomhedens behov for driftskapital kun på bekostning af sin egen økonomi.Oprettelsen af yderligere reserver er strategisk forkert - dette vil føre til et fald i tempoet i virksomhedens udvikling. Baseret på gennemførligheden bør virksomhedens behov for yderligere driftskapital dækkes af midler, der er samlet uden for.

Hvordan etableres normer?

For at virksomheden skal fungere effektivt, udarbejdes økonomiske planer. De hjælper blandt andet med at implementere dannelsen af virksomhedens driftskapital og beregne deres krævede mængde.

Standarden er en variabel værdi, den påvirkes af følgende faktorer:

- mængde og produktsortiment;

- betingelser for køb af råvarer og komponenter;

- betalingsbetingelser og forsendelse af produkter.

Ved beregning anbefales det at optimere brugen af personlige midler så meget som muligt. Deres størrelse skal være således, at de kun sikrer virksomhedens kernevirksomhed, samtidig med at selve behovet holdes på et minimum.

For at bestemme normen og sammensætningen af virksomhedens driftskapital skal du beregne størrelsen af de nødvendige omkostninger for at oprette et produkt eller en tjeneste i en bestemt periode. Der kan være problemer med sæsonbestemthed. Hvis virksomhedens varer er helårs, og efterspørgslen efter dem ikke afhænger af denne faktor, er det nødvendigt at bruge årsrapporten og tage et grundlag i kvartalet, hvor produktionen var på det højeste niveau.

Hvis virksomheden producerer et sæsonbestemt produkt, er det til analyse nødvendigt at bruge data for kvartalet, hvor produktionsindikatorerne var på det laveste niveau. I højsæsonen vil virksomhedens driftskapital dannes af kortvarige banklån.

Rationering udføres i monetære vilkår.

Metoder til vurdering af elementer i driftskapital

Når en virksomhed modtager råvarer, brændstof og andre lagre, det vil sige en virksomheds aktuelle produktionsaktiver, regnskabsmæssigt indregnes de til fulde omkostninger. Sidstnævnte inkluderer både udgifterne til selve ressourcen og toldomkostninger, provisionskvoter og marginer, logistikomkostninger afholdt af tredjepartvirksomheder, der udfører disse funktioner.

Prisen på de involverede ressourcer og værdiansættelsen af reserver ved udgangen af perioden kan bestemmes på en af flere måder:

- Hvis materialerne er unikke, bestemmes omkostningerne af prisen for hver lagerenhed.

- Til gennemsnitlige omkostninger. Til dette estimeres de gennemsnitlige omkostninger for alle tilgængelige materialer i begyndelsen af perioden. Den resulterende værdi føjes til de gennemsnitlige omkostninger for alle materialer og ressourcer, der er købt i perioden.

- LIFO-metoden, det vil sige omkostningsgrundlaget for de ressourcer, der først modtages, er lig med prisen på materialer, der er købt senere end alle.

- FIFO-metoden, basisen er prisen på de materialer, der blev købt først. Ved anvendelse af denne teknik er det sædvanligt at antage, at ressourcer bruges i produktionen i overensstemmelse med den rækkefølge, de erhverves. For det første er de, der blev købt af de allerførste, involveret. Pris tages i betragtning i begyndelsen af perioden.

Afhængigt af den valgte regnskabsmetode kan man i lyset af stigende priser opnå forskellige fortjenstindikatorer. Så med LIFO vil det være mindre end med FIFO.

Fondskredsløb

For at sikre en kontinuerlig produktionsproces er det nødvendigt, at alle materielle ressourcer er i en konstant cyklus. Afhængig af scenen, ændrer virksomhedens roterende midler deres form. Fra penge skal du først gå til produktiv og derefter til råvare.

Cyklussen består af tre faser:

- På trin 1 er virksomhedens driftskapital (pengemængde) bruges på køb af nødvendige råvarer. Således byttes kontanter til varebeholdninger. Men deres værdi betragtes som et forskud.Midler bruges ikke uopretteligt, men investeres med forventning om at modtage dem tilbage, når hele cyklussen er afsluttet.

- På trin 2 oprettes produktet direkte ved hjælp af arbejdskraft og erhvervede ressourcer. På dette tidspunkt ændrer værdien sin form igen - fra produktion til råvare.

- På det tredje (sidste) trin skal det færdige produkt implementeres. Så råvareformen ændres til kontanter. Virksomheden modtager de midler, der er fremskaffet af det, og yderligere indkomst.

En virksomheds driftskapital er forskellig fra materialer. De forbruges ikke uigenkaldeligt, men er konstant i bevægelse. Først avanceres de til at oprette et produkt, vender derefter tilbage efter implementeringen og går ind i en ny cyklus.

Værdiansættelse af driftskapital

For at forstå, hvor kompetent virksomheden forvalter ressourcer i sine aktiviteter, og om det er i stand til at afvikle alle kortsigtede forpligtelser, samt at forstå, hvor det investerer sine midler, udføres en analyse af virksomhedens driftskapital.

Mængden af personlig arbejdskapital giver dig mulighed for at finde ud af, om kortfristede aktiver overstiger de nuværende kortfristede forpligtelser, samt hvor meget langfristede aktiver (egne eller lånte) der finansieres.

For at vurdere virksomhedens rentabilitet er indikatorer for rentabilitet. Hvis indtægterne fra salg af produkter er tilstrækkelige til at afregne konti hos leverandører og dække al anden gæld, og der stadig vil være overskud, betragtes virksomheden som rentabel.

Rentabilitetsindikatorer

Disse koefficienter hører til gruppen af relative indikatorer, derfor påvirker inflationsfaktoren ikke dem. Et sådant analysesystem gør det muligt at forstå, hvor meget en virksomhed tjener på hver investeret rubel.

Afkast af aktiver giver dig mulighed for at se størrelsen på den fortjeneste, virksomheden modtager fra at investere i aktiver. Til dette skal indikatoren (mængden) af nettoresultatet divideres med den gennemsnitlige værdi af aktiver (WB).

For at analysere, hvor effektiv driftskapital der investeres, bruges rentabilitetsindikatoren for kortfristede aktiver. Afkast på salg og afkast på aktiver kan bruges. Mængden af deres arbejde er en indikator for løbende aktivers rentabilitet. Der er en anden måde at beregne denne værdi på. Det er nødvendigt at dele størrelsen af nettoresultatet med summen af den gennemsnitlige værdi af kortfristede aktiver.

For at finde ud af, hvad der er rentabiliteten for de solgte varer, skal du dele størrelsen på nettoresultatet med det modtagne beløb. Resultatet giver os mulighed for ikke kun at evaluere, om virksomheden fungerer godt eller dårligt, men også, hvor sand prissætningsmetoden er. Der er en anden måde at vurdere produkters rentabilitet - salgets rentabilitet. For dette skal fortjenstindikatoren for de solgte varer divideres med antallet af solgte mængder (eller enheder) af produkter.

For at analysere, hvor effektivt forvaltningen af en virksomheds driftskapital udføres, er det nødvendigt at beregne omsætningsforholdet for varebeholdninger (varebeholdninger). For at gøre dette skal omkostningerne divideres med den gennemsnitlige indikator MPZ.

For at foretage en komparativ analyse af virksomhedens rationalitet anbefales det at sammenligne koefficienterne for omsætningsperioden MPZ i flere år. Til beregningen er der en formel:

- Tob MPZ = 360 / MPZ omsætningsforhold.

Ud over disse indikatorer bruges også andre rentabilitetsforhold: investeringer, egenkapital og kernevirksomhed. Desuden foretages en analyse af tilgodehavender - dets omsætningshastighed og tilbagebetalingstid estimeres. Jo hurtigere det betales, jo mindre er risikoen for, at den ikke betales overhovedet.

Om styring af driftskapital

Hvis virksomheden ikke har tilstrækkelig egenkapital til at dække alle omkostninger, er det nødvendigt at tiltrække yderligere finansiering fra betalte konti. Når det er opbrugt, skal du tage kortfristede lån.

Hvis der er en akut mangel på personlig arbejdskapital, er der flere måder at løse dette problem på. Den mindst stive er modtagelsen af alle mulige udsættelser eller afdrag for tilbagebetaling af eksisterende gæld.

Der er estimerede indikatorer for virksomhedens driftskapital, som gør det muligt at evaluere effektiviteten. En af dem er omsætningsperioden for driftskapital. Det kan let beregnes:

- Tob OS = lageromsætningsperiode + kundefordringsomsætningsperiode - gennemsnitlig betalingsperiode.

Vi skal stræbe efter at reducere lageromsætning og tilgodehavender.

For at vurdere virksomhedens økonomiske behov i øjeblikket skal deres størrelse divideres med den modtagne salgsindtægt pr. Dag (i gennemsnit) og ganget med 100%. Resultatet bliver en procentdel og viser, hvor hurtigt virksomheden tjener penge til at dække sine økonomiske behov.

Virksomhedens anlægsaktiver

Virksomhedens faste og arbejdskapital er grundlæggende elementer i enhver virksomheds arbejde. Men hvad er anlægsaktiver, og hvordan adskiller de sig fra driftskapital?

Anlægsaktiver er kendetegnet ved en lang brugstid, og deres andel af produktionsomkostningerne afspejles delvist som slid af disse materielle aktiver.

Anlægsaktiver inkluderer bygninger, strukturer, værktøjsmaskiner, køretøjer, værktøjer, udstyr, forskellige enheder, husdyr, stauder.

Selvom der er begrænsninger. F.eks. Klassificeres lager og værktøjer som anlægsaktiver kun, hvis deres driftslevetid er mere end 12 måneder, og omkostningerne bør overstige 1 million rubler. Til lavere omkostninger betragtes de som virksomhedens driftskapital.

Midler er normalt opdelt i to hovedkategorier: produktion og ikke-produktion. Førstnævnte er direkte involveret i produktionsprocessen og genopfyldes af kapitalinvesteringer. Sidstnævnte udfører funktionen ved service af hovedproduktionen, hvilket betyder, at deres omkostninger ikke påvirker produktionsomkostningerne. Men man kan ikke sige, at ikke-produktive midler ikke har nogen indflydelse på virksomhedens effektivitet. Investering i dem hjælper med at forbedre medarbejdernes levestandard, hvilket positivt påvirker deres holdning til arbejdsprocesser. De tjener som et godt motiverende incitament.

Virksomhedens driftskapital er en integreret del af virksomhedens daglige arbejde. For at det skal være rentabelt og ikke ulønnsomt, skal processen være en kontinuerlig cyklus. Til dette er det nødvendigt regelmæssigt at analysere effektiviteten af brugen af dem og udarbejde økonomiske planer.