Det er tid til at afklare et temmelig nyt koncept, der er vist i opdaterede finansielle ordbøger - securitisation. For almindelige mennesker er dette ord forbundet med sikkerhed og sikkerhedstjenester. Og faktisk er dette koncept nøjagtigt forbundet med beskyttelse, sikkerhed, forsikring, beskyttelse af finansielle transaktioner og ikke kun med dette.

Hvad er securitisation?

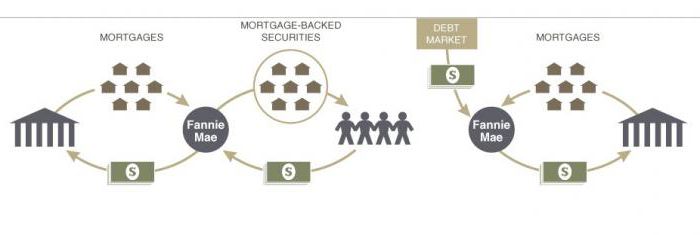

Securitisationsprocessen kan omfatte en lang række specielle transaktioner, der skaber et kompleks af komplekse juridiske handlinger. Generelt kan definitionen formuleres som følger: securitisation er processen med at oprette værdipapirer (værdipapirer), der er sikret med lån, ved hjælp af hvilke aktiver, der samles i en pool, accepteres som standardværdipapirer, der er sikret ved den samme pulje. For den bredeste opfattelse er dette processen med at øge centralbankens betydning på markedet med det formål at låne og sænke risici ved at omfordele finansielle instrumenter. Det største marked for securitiserede aktiver er pantebrev, da det er det mest forudsigelige segment af benchmarkaktiverne.

I bred forstand er securitisering processen med at tiltrække lånte midler ved at udstede værdipapirer.

Hvis vi betragter denne proces i en snæver forstand, formuleres definitionen som følger: securitisering er en måde at refinansiere illikvide aktiver (tilgodehavender og fremtidig rentabilitet) ved at udstede værdipapirer. Enkelt sagt, i størrelsen af eksisterende tilgodehavender eller planlagt indkomst, udstedes værdipapirer, hvis sikkerhed er det samme tilgodehavende eller planlagte udbytte.

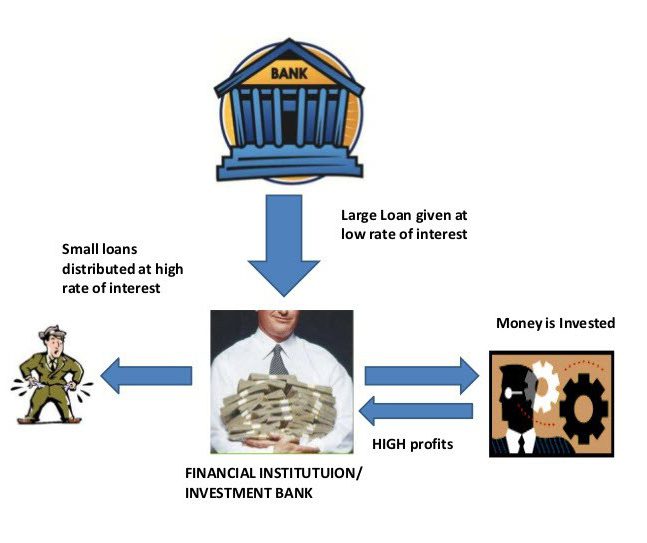

Sådanne transaktioner foretages af finansieringsinstitutter for at reducere omkostningerne til gældsafvikling.

Typer af strukturelle transaktioner og deres risici

Strukturelle transaktioner i verdenspraksis klassificeres på alt for omfattende måder, men der er en række af de mest typiske typer transaktioner.

I henhold til typen af aktiver kan strukturelle transaktioner opdeles i:

• securitisering af fremtidige kvitteringer (overførsler, kvitteringer fra handel og eksport);

• securitisation af eksisterende aktiver;

• sikret af Centralbanken ved hjælp af råvare- og billån, leasing, kreditkort;

• prioritetslån i boligprogrammet;

• prioritetslån til erhvervsejendomme;

• securitisation af en pool af gældsforpligtelser;

• værdipapirisering af virksomheder.

Ved adskillelse af puljer fra ophavsmanden er strukturelle transaktioner opdelt i:

• securitisation gennem direkte salg;

• securitisation gennem svækkelse eller oprettelse af aktiver.

I henhold til udstederens placering:

• interne strukturelle transaktioner (udsteder og ophavsmand er i samme land);

• grænseoverskridende strukturelle transaktioner, hvor udsteder og ophavsmand kan være placeret i forskellige lande.

Eventuelle finansielle transaktioner indebærer en række risici. Dette gælder også for strukturelle transaktioner. De vigtigste kategorier af strukturelle risici.

1. Risikoen for forvirring er sandsynligheden for forveksling af udstederens kontante injektioner med ophavsmandens midler. Problemet kan løses ved at indføre en serviceorganisation (tjenesteudbyder), der leverer en løbende konto for udførelsen af transaktionen. Servicen overvåger bevægelsen af midler og er i stand til at forhindre, at udstederen misligholder, når det sker med ophavsmanden.

2. Renter eller valutarisici opstår i tilfælde af en mangel i valuta eller renter for udstederens gæld eller tilgodehavender.I dette tilfælde afhænger overskuddet fra obligationer af udsving i valutakursen eller et rentespring. Sådanne risici afdækkes ved hjælp af swap-mekanismer, men i Rusland opstod der ikke sådanne risici, da udstederen vurderer udenlandske banker.

3. Landsrisici tages i betragtning ved prognoser for stressscenarier. Den skal tage hensyn til og analysere omfanget af den økonomiske recession:

• staten for landets interbanksystem;

• volatilitets- og valutakursniveau;

• Tilvejebringelse af staten af en gældsforpligtelse i tilfælde af masseunderskud.

4. Juridiske risici ved securitisation er den juridiske renhed ved at bruge udstederens aktiver og sikkerheden i dets pool fra risikoen for misligholdelse af udstederen.

Værdipapirisering af finansielle aktiver

Overvej mekanismen for aktivering af værdipapirer som et eksempel på en mobiloperatør. For effektiv udvikling og beskyttelse mod konkurrence skal vores operatør bygge flere nye basestationer for at dække kommunikationen i en ny region. I øjeblikket har teleoperatøren ikke det krævede beløb på finansielle aktiver. Han kan heller ikke udstede obligationer eller få et lån, fordi forpligtelserne på det forrige lån endnu ikke er opfyldt. En securitisationstransaktion kan komme godt med.

Som sikkerhed for transaktionen tager operatøren hensyn til fremtidig fortjeneste:

• indtægter fra eksisterende abonnenter, der bruger netværkstjenester;

• indtægter fra abonnenter, der har indgået en aftale, men ikke bruger tjenester;

• indtægt fra fremtidige abonnenter, der ønsker at bruge denne operatørs kommunikationstjenester.

Den oprindelige operatør isolerer pengestrømme og skaber en pulje af fremtidige finansielle fordringer. Oprinderen afkaster derefter disse økonomiske krav til servicevirksomheden. Servicen kaster de værdipapirer, der er sikret af ophavsmandens finansielle pool, til markedet og tiltrækker investorer (udstedere). Provenuet fra salg af værdipapirer går til ophavsmandens konto. Det tilrådes at forsikre disse midler.

Efter at have modtaget fordelene returnerer originatoren de modtagne midler til tjenesteudbyderen. Under securitiseringstransaktionen for fremtidige krav formåede operatøren at udvikle sin forretning og komme foran konkurrenterne. Udstedere modtog et afkast på investerede finansielle ressourcer; den statslige økonomi nød godt af en skatteforøgelse.

Hvorfor securitisation er nødvendig

Securitization er gavnligt for ophavsmanden i sådanne aspekter:

• at tiltrække yderligere finansiering i form af en købspris;

• at begrænse risikoen for lån til aktiver;

• i forbedring af balancen;

• ved at få adgang til yderligere finansieringskilder;

• ved at sænke finansieringsomkostningerne;

• ved afvejning af aktiver og forpligtelser;

• øge konkurrenceevnen

• i forbedring af initiativtagerens ydeevne.

Fordel for investorer ved securitisation:

• investering i aktiver, der er sikret ved råvare eller fremtidig rentabilitet;

• Værdipapirer, der er sikret med fremtidige aktiver, er mindre ustabile.

• Aktiverede værdipapirer er mere rentable end obligationer;

• Aktiverede værdipapirer udsættes ikke for eventuel risiko.

“Smal” og “bred” følelse af securitisation

Værdipapirisering kan opdeles i to store grupper afhængigt af den genererede økonomiske strøm. Så securitisation af aktiver er opdelt i:

• securitisering af fordringer;

• securitisering af fremtidige krav.

I det første tilfælde forekommer producentens krav til kunder allerede og udarbejdes af de relevante økonomiske dokumenter. Mængden af finansielle fordringer kan beregnes, da det samlede gældsbeløb bestemmes.

I det andet tilfælde er alt lidt mere kompliceret. Fremtidige økonomiske krav kan beregnes både ud fra fremtidige kontrakter og fra allerede indgåede kontrakter. I sådanne transaktioner er det vanskeligt at beregne de økonomiske strømme fra producentens kunder.

Det følger heraf, at securitisering er en meget fleksibel proces, hvor det er meget vigtigt at strukturere securitiseringsplanen til dets reelle behov hos initiativtagerne.

Værdipapiriseringsmarked

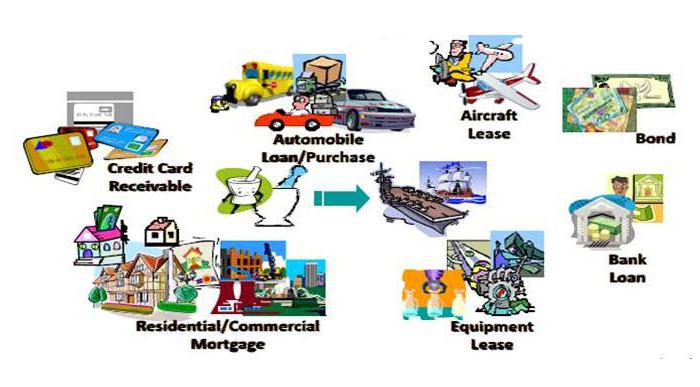

De mest almindelige securitisationsprodukter er lån:

• ikke-standardiseret;

• bil;

• råvareforbruger;

• kreditkort;

• livrente;

• pantelån.

I de senere år er securitisering af realkreditlån steget støt. Disse finansielle transaktioner er til refinansieringsformål. De bidrager til typificeringen af markedet, da udstedere kun køber de låneprodukter, der opfylder kravene til forsikring.

Sådan tiltrækker man oprindere

Overvej motiverende faktorer for at tiltrække originaler, som har en ubestridelig fordel i forhold til usikrede obligationer.

1. Reduktion af ressourceomkostningerne - securitisering af lån udføres af banker for at reducere ressourcebasen.

2. Diversificering af udstederen er en stor mulighed for at få adgang til global finansiering.

3. Kreditrisikoreduktion - securitisationsprocessen er i stand til fuldstændigt at beskytte ophavsmanden mod kreditrisiko ved at overføre den til andre deltagere i processen.

4. Forøgelse af forpligtelser og aktiver gennem ensartede betalingsstrømme.

Analyse af de vigtigste risikokategorier

1. Sikkerhedsrisici består af sandsynligheden for misligholdelse og sandsynligheden for betaling af misligholdelseslån.

2. Pantesikring kræver en vurdering af sandsynligheden for misligholdelse af aktiverne i ophavsmandens pool.

3. Devalueringen af rubelen kan medføre sandsynligheden for misligholdelse, hvilket øger risikoen for betalinger til securitiserede aktiver.

4. Standardlån medfører et fald i sandsynligheden for inddrivelse af aktiver.

gearing

Eventuelle økonomiske forbindelser kræver konstant forbedring af de juridiske forbindelser i landets lovgivning. De grundlæggende årsager, der fører til hæmning af udviklingen af securitisation i Rusland:

• utypikalitet - mistillid til den nye økonomiske reguleringshåndtag;

• utidig lovgivningsmæssig afvikling af transaktioner.

I europæiske lande er securitisationsprocessen blevet en del af det økonomiske verdensmarkedet. Russisk lovgivning har dog ikke travlt med at indføre en lov om securitisation. Så snart denne proces får lovgivningsmæssig afvikling, kan vi tale om at opnå den største effekt af udviklingen af securitisation.