Laffer-kurven er et teoretisk koncept, der viser forholdet mellem satsen for skatteindtægter og statens budgetindtægter gennem en del af skatten. Systemet blev udviklet i 1974 af den amerikanske økonom Arthur Laffer. Undertiden bruges kurveindikatorer som et argument for skattelettelser.

koncept

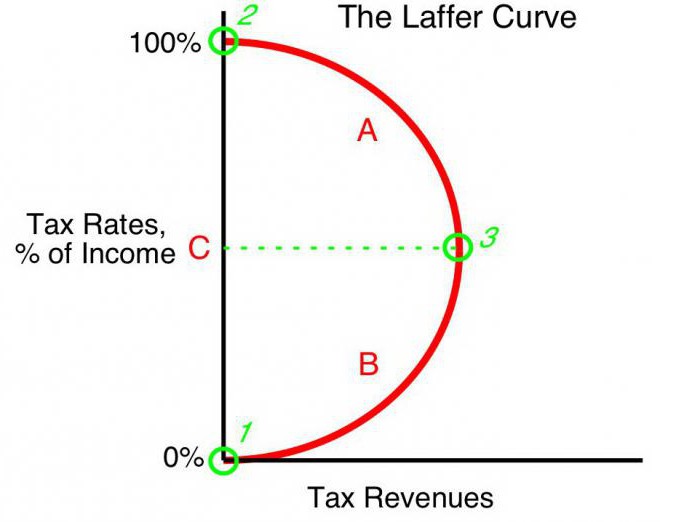

Værdien af budgetindtægter med en sats, der er lig med indkomstskatten, er tilbøjelig til nul (t0 = 0%). I henhold til Laffers teori vil en gradvis stigning i skattesatserne resultere i en mindre stigning i skatteindtægterne på et tidspunkt, hvor en yderligere stigning i skattesatserne reducerer den samlede skatteindtægt. Ved indikatorer, når indkomstskatten er 100% (tmax = 100%), indtægterne falder til nul.

Punktet på Laffer-kurven svarende til den maksimale skatteindtægtsgrad kaldes mætningspunktet (Tmax). I form viser Laffer-kurven, at regeringen kan opnå et lige niveau af skatteindtægter for to forskellige skattesatser (T1) - i første kvartal (t1) og tredje kvartal af kurven (t3).

teori

Laffer-kurven er baseret på følgende antagelser:

- Ved skattesats t0= 0% skatteydere betaler ikke skatter hhv. Statsbudgettet registrerer ikke skatter.

- En stigning i skattesatsen forårsager to modsatte virkninger: en stigning i andelen af statens indtægter i de handlende-budgettet og et fald i de erklærede skattepligtige indtægter fra forretningsenheder.

Den anden effekt af forhøjelse af Laffer-skattesatsen forklares med:

- Nedsatte incitamenter til arbejde og økonomisk aktivitet. Det vil sige, at begrænsningen af fordelene, som operatørerne havde i et bestemt område, tilskynder dem til at reducere den økonomiske aktivitet og begrænse deres aktiviteter på dette område.

- En stigning i skjult indkomst på grund af de erhvervsdrivendes afgang i skyggerne. Ved en højere skattesats er det fordelagtigt for forretningsenheder (på trods af risiciene) ikke at betale skat fuldstændigt. Laffer-kurven viser dette tydeligt.

- De voksende tendenser i bevægelse af økonomisk aktivitet, især store virksomheder, i udlandet.

Med et vist maksimalt beskatningsniveau tmax = 100% alle incitamenter til at arbejde forsvinder, og pointen er at drive en skattepligtig virksomhed. Uden at have nogen motivation til at arbejde, stopper organisationer driften. Således ophører de med at eksistere som genstand for beskatning, henholdsvis indkomst er nul.

praksis

Laffer-kurven beskriver forholdet mellem regeringsskatter og statskasseindtægter, så vi kan finde et mætningspunkt, der er gensidigt fordelagtigt for regeringen og forretningsførere (Tmax). Laffers koncept er den mest berømte økonomimodel, hvis forfattere opfordrede til at sænke skattesatserne for at stimulere investeringerne og reducere statens rolle i økonomien af hensyn til konkurrenceevnen.

Grundlæggende forudsætning for staten finanspolitik der er formuleret på grundlag af Laffer-kurven, er der muligheden (under visse betingelser) til at øge budgettets befolkning, mens priserne sænkes.

US teori

Den virkelig imponerende effekt af at anvende den amerikanske økonomis lektioner i forretningspraksis er opnået i nogle lande. Interessant nok var der ud over at øge budgetindtægterne og øge tempoet i økonomien en betydelig omfordeling af indtægterne i samfundet.

I 1925 sænkede De Forenede Stater det høje niveau for personlig indkomstskat fra 73% til 25%. Budgettet for indkomst fra denne skat steg fra $ 719 millioner (1921) til $ 1 milliard (1929).Desuden steg indkomst fra de rige (årlig indtjening over $ 100.000) i det samlede skattemængde fra 28% (1921) til 51% (1926). Tværtimod betalte skatteydere med de laveste indkomster (under 10.000) 23% i 1921, og i 1926 kun 5% af størrelsen af alle skatteindtægter.

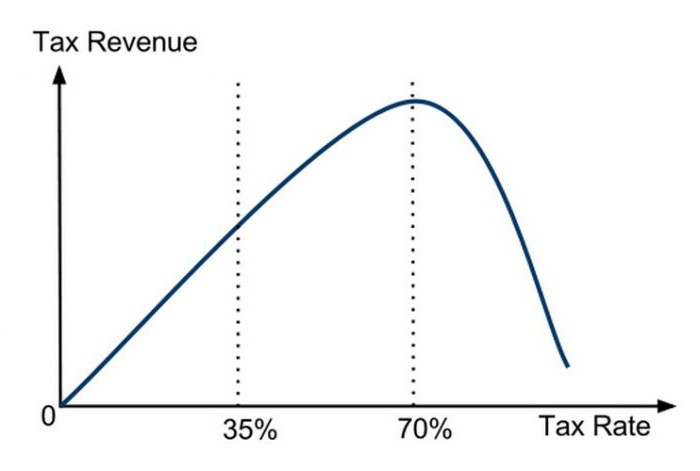

Den første direkte anvendelse af Laffers koncept i den økonomiske politik er forbundet med en markant reduktion i fortjenestesatsen i De Forenede Stater i 1981. Administrationen af præsident R. Reagan reducerede først den maksimale skattesats fra 70% til 50% og derefter i 1986 til 28% og opnåede en positiv effekt. Derefter blev det praktisk bekræftet, at skattesatsen og Laffer-kurven hænger sammen, at den blotte teori fungerer.

Ansøgning i Polen

I Polen er erfaringerne med Laffer-kurven relateret til punktafgifter på alkohol. Stigningen i punktafgifter på alkohol i 1999-2001 bidrog til et fald i indtægterne (i modsætning til forventningerne) på statsbudgettet. Faldet i punktafgifter i 2002 øgede tværtimod indtægterne. Det vil sige, at Laffer-kurven afspejler forholdet til rentabiliteten af alle typer skatter og ikke nogen specifikke.

Et andet polsk eksempel: en stigning i punktafgiften på tobaksvarer provokerede et fald i indkomst, hvilket skyldtes en samtidig stigning i brugen af smuglede cigaretter. Stigningen i punktafgifter i Polen blev ledsaget af både et fald i den indenlandske produktion og et fald i det lovlige salg af tobaksvarer, mens antallet af rygere ikke ændrede sig. På samme tid viste statistikker en parallel stigning i skyggeøkonomien og smuglingen punktafgørende varer. Det efterfølgende fald i punktafgifter fra 27% til 19% forårsagede en betydelig stigning i budgetindtægterne fra denne skat.

Argumenter og modarkiver

Selvom Laffer-kurven viser et positivt forhold mellem rentabilitet og lavere skatter, har konceptet modstandere. De bemærker, at skattelettelser i 80'erne i USA var ledsaget af stigninger budgetunderskud. Dette er et stærkt argument i kritikernes hænder, men tilhængere gentager, at en stigning i indtægterne forekom, og et uddybende budgetunderskud førte til en stigning i budgetudgifterne.

Uanset virkningen af betydelige skattelettelser på niveauet og strukturen af skatteindtægterne havde Laffer-kurven imidlertid en klar positiv effekt på den amerikanske økonomiske vækst i 1980'erne.

Kurve former

Ifølge progressive økonomer beskriver Laffer-kurven muligheden for at sænke skattesatsen for at udfylde budgettet. Ofte bruges konceptet af tilhængere af økonomisk liberalisme til at retfærdiggøre skattelettelser. Det skal understreges, at selv om begrebet Laffer-kurve under nogle økonomiske forhold retfærdiggør skattelettelser for at øge budgetindtægterne, er der ingen klare beviser for denne forbindelse.

Den eneste rigtige metode til statistisk analyse er en empirisk undersøgelse af reaktionen på mængden af skatteindtægter på ændringer i skattesatsen. Nogle undersøgelser viser, at den faktiske Laffer-kurve adskiller sig væsentligt fra den "kanoniske" og har en asymmetrisk form. At indstille hastigheden for at maksimere statens skatteindtægter er en ekstremt kompleks proces og indebærer adskillige vanskeligheder.

volatilitet

Det bemærkes, at Laffer-kurven beskriver forholdet mellem det "ideelle forhold" mellem skatter og indtægter, ikke under hensyntagen til tidens tendenser. F.eks. Er borgere klar til at bære en tung byrde under statens skyld under betingelser med en militær trussel. En yderligere stigning i skatter til militære formål fører til en stigning i indtægterne fra denne kilde. Mætningspunktet på Laffer-kurven skiftes således markant til højre. Efter krigen sænker lande normalt skatten.Dens reduktion kan igen øge budgetindtægterne, som et resultat af, at skattesatsen (selv om den i krigstid ofte er sat under mætningsniveauet) vil være højere end med mætningsgraden efter krigen. Med ophør af trusler ændres kurvenes form også; mætningshastigheden falder markant.

Effekt af placering

Laffer-kurven beskriver også forholdet mellem regionen og skatteindtægter, dvs. formen på kurven afhænger af placeringen. Ikke-skattebetingelser for forretning forskellige steder i et land kan variere. For eksempel er det i grænseregioner lettere at erstatte indenlandsk alkohol, der er beskattet med høje punktafgifter, med billig import. Forbrugerne vil blive fristet til at købe mindre punktafgørende produkter og erhverve smuglede varer. Skattegrundlaget falder tilsvarende. Mætningspunktet på grafen forskydes markant til venstre sammenlignet med de centrale regioner, hvor levering af hemmelige produkter er kompliceret og mindre omkostningseffektiv for smuglere.

Kort sigt

Et af de problemer, som lederne af statens økonomiske politik står overfor, er begrænsningen i brugen af Laffer-systemet, som er forbundet med forskellen i kurveydelsen på kort og lang sigt. På kort sigt kan operatører ikke hurtigt reagere på ændringer i skattesatsen, selvom det hurtigt går mod maksimal beskatning.

Teoretisk kan det argumenteres for, at i den ultra-korte periode med den maksimale hastighed tmax = 100%, budgettets rentabilitet falder ikke (i modsætning til teorien) til nul. Dette skyldes den forsinkede reaktion fra erhvervsdrivende på force majeure. Operatører vil gradvist reducere den økonomiske aktivitet i håb om regerings forsigtighed eller ved inerti af produktionen. Dette betyder, at de indtil fuldstændig ophør af den økonomiske aktivitet i nogen tid betaler skat i størrelsesordenen 100% af indkomsten. Derudover vil nogle (måske de fleste) organisationer gå ind i skyggeforretningen og "flittigt" betale 100% af satsen fra den officielle indkomst for at bevare udseendet af legitim aktivitet.

Langsigtet

Når regeringen udvikler et langsigtet skatteperspektiv, fungerer Laffer-kurven mere nøjagtigt, hvilket muliggør en mere effektiv forretningsplanlægning for alle økonomiske enheder. Optimering af skattesatsen baseret på Laffer-kurven er imidlertid ikke let for myndighederne og kræver en politisk beslutning. Den korte valgcyklus i udviklede lande tvinger ofte regeringerne til at arbejde på kort sigt og begrænser anvendeligheden af Laffers ideer i forretningspraksis alvorligt.