Bog om bogføring af indtægter og udgifter (KUDIR) fungerer som det vigtigste og eneste register for virksomheder, der opererer på det forenklede skattesystem. Ansvaret for dets vedligeholdelse tildeles alle de angivne organisationer og individuelle iværksættere, uanset hvilket skatteformål de har valgt. Lad os undersøge yderligere, hvordan indkomst- og udgiftsbogen er udarbejdet.

Generel information

Bogen med indkomst og udgifter var tidligere blevet bekræftet af skattemyndigheden. Dette krav er blevet annulleret siden 2014. Denne kendsgerning påvirkede imidlertid på ingen måde behovet for, at virksomhederne gennemførte det i det forenklede skattesystem. Individuelle iværksættere, der afspejler omkostninger og indtægter fra KUDIR, er fritaget for forpligtelsen til at føre regnskab. Denne situation er angivet med flere breve fra Finansministeriet.

Vigtige punkter

Bogen med indtægter og udgifter begynder at tage form fra datoen for overgangen til det forenklede skattesystem. I begyndelsen af hvert kalenderår startes et nyt dokument. Hvis en virksomhed skiftede til et forenklet regime midt i skatteperioden (for eksempel blev det dannet som et resultat af adskillelse fra en anden organisation i det forenklede skattesystem), er det forpligtet til at begynde at lede KUDIR fra det øjeblik. Hvis der er adskillige separate afdelinger, udføres indregningen af indtægter og udgifter til dem i en bog. Dette dokument findes på hovedkontoret. For hver enhed starter bogføringen af indtægter og udgifter ikke separat.

Vedligeholdelsesformular

KUDIR kan fremstilles i to former:

- Papir.

- Elektronisk.

I det første tilfælde kan arkene udskrives efter ordre fra den person, der har godkendt KUDIR. Du kan også købe en færdiggjort eksemplar på indtægter og udgifter. KUDIR er syet, forseglet med en forsegling (hvis nogen). Disse begivenheder afholdes i begyndelsen af året. Lav notater ved hjælp af en kuglepen eller en vulkan med blå eller sort blæk. Hvis der foretages en fejl, krydses den forkerte tekst, angives de korrekte data øverst eller nederst på linjen. Korrigerende midler (kitt, slag osv.) Er ikke tilladt. Den korrigerede tekst skal certificeres af virksomhedslederen med datoen. En tætning placeres, hvis den er tilgængelig.

Elektronisk form

KUDIR-ark udskrives og sys i slutningen af rapporteringsperioden, når det udfyldes. Oplysninger indføres i et specielt program. Hvis der opdages fejl, før der ikke udskrives ark i en særlig ordre til korrektion deraf. Forkerte poster rettes ganske enkelt i programmet. Hvis der identificeres unøjagtigheder efter udskrivning, svarer korrektionsprocessen til ovenstående. Valget af option udføres af virksomheden selv. Imidlertid viser praksis, at det er mere tilrådeligt at udarbejde en elektronisk version. Denne form er praktisk både med hensyn til korrektion af fejl og med hensyn til arbejdet med selve dokumentet.

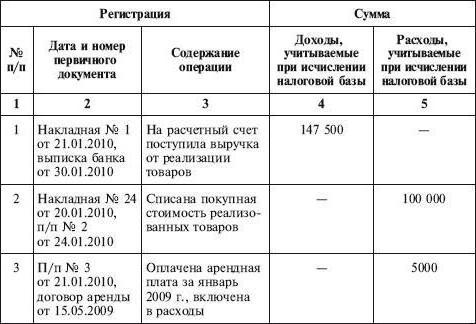

Udfyldning af indtægter og udgifter

KUDIR afspejler alle operationer, der udføres i skatteperioden. Man skal dog være opmærksom på, at ikke alle indtægter og udgifter er inkluderet i registeret, men kun dem, der leveres af det forenklede system og den valgte skattepligtige vare. I process overgang fra OSNO til STS Det er nødvendigt at tage et antal point i betragtning. Især:

- Hvis virksomheden blev brugt, før virksomheden blev overført til den forenklede ordning, blev periodiseringsmetoden anvendt ved beregning af indkomstskat, og efter ændring af beskatningsordningerne fortsatte virksomheden med at opfylde betingelserne i tidligere indgåede aftaler, og betaling på dem skulle inkluderes i KUDIR. Hvis indkomst blev inkluderet i fortjenesten, afspejles den ikke i registeret. Denne bestemmelse gælder også, hvis betalingen er gået efter, at virksomheden begyndte at bruge det forenklede skattesystem.Dette gælder også gæld modtaget på OSNA, men tilbagebetales på et forenklet system.

- Udgifter er inkluderet i bogen, selvom indtægterne er helt fraværende. Dette krav er til stede i finansministeriets brev af 31. maj 2010.

- Hvis iværksætteren ikke udførte nogen aktivitet i skatteperioden, skal han stadig udfylde KUDIR.

- Oplysninger inkluderet i registeret skal dokumenteres og begrundes.

- Reflektion af indtægter og udgifter udføres i kronologisk rækkefølge, da de modtages efter positionsmetoden (som en separat linje).

- Indtægter angives på betalingstidspunktet (med kontantmetoden), omkostninger - efter betalingen.

Som bekræftelsesdokumenter kan det være kontante warrants, kontoudtog, betalingsordrer, checks og så videre.

derudover

Regnskab af indtægter og udgifter foregår på russisk og i rubler. Hvis den primære dokumentation indeholder oplysninger på fremmedsprog, skal de oversættes. Ofte har eksperter et spørgsmål vedrørende afrundingsindikatorer. Ved denne lejlighed indeholder skattekoden ikke et klart svar på, om det er nødvendigt at afrunde en enhed i en forretningsdrift. Finansministeriet forklarede i et af sine breve, at alle indikatorer i KUDIR er angivet i fulde rubler.