Fakturaen er uløseligt forbundet med moms - en af de budgetdannende betalinger af det russiske skattesystem. Derfor er dette dokument et af de vigtigste blandt de primære. Af hvem og hvornår udstedes fakturaen? Vi vil analysere alle nuancerne i denne proces.

Grundlæggende dokumentoplysninger

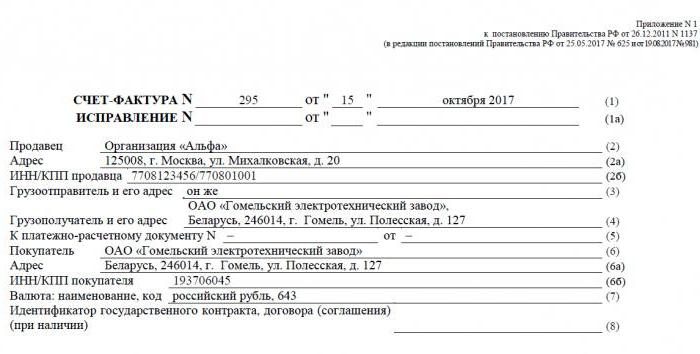

Faktura - et dokumentarisk grundlag for bogføring, beregning og fradrag af moms. En faktura udstedes af en leverandør - en momsbetaler - til sine kunder: virksomheder eller iværksættere. Med andre ord skal enhver transaktion for salg af varer og tjenester, der er underlagt moms, ledsages af en faktura. For køberen fungerer dette dokument som grundlag for at reducere den egen moms, der skal betales, det vil sige for et skattefradrag.

Hvis køberen ikke betaler moms, kan leverandøren ikke udstede en faktura. For dette skal der dog underskrives en aftale mellem parterne om, at fakturaer ikke udstedes. Leverandører, der ikke betaler moms, er også fritaget for at skulle udarbejde dette dokument.

Normativ regulering

Retsgrundlaget for anvendelsen af dette dokument er skattekoden. Artikel 169, stk. 3, bestemmer, i hvilke tilfælde der udstedes en faktura. Dette er udførelsen af operationer, der falder ind under moms, såvel som eksporten af ikke-afgiftspligtige varer fra Rusland til toldunionens område.

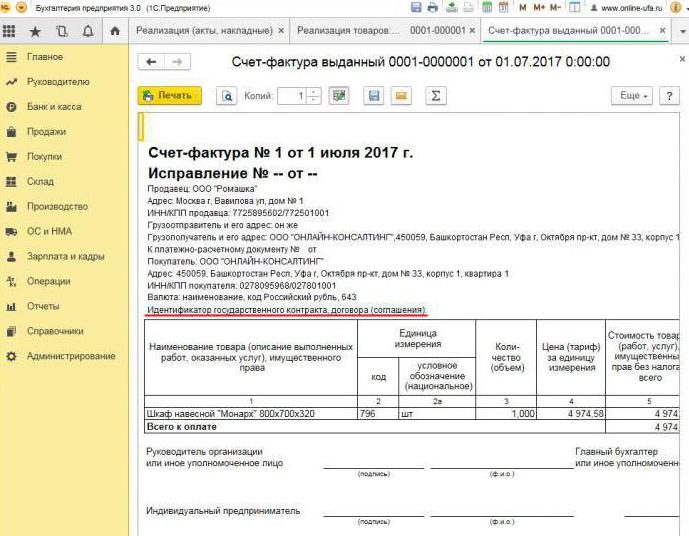

Dokumentet har en bestemt formular, der er beskrevet i resolution nr. 1137. Den samme lov indeholder reglerne i overensstemmelse med hvilke fakturaer der skal udfyldes. Dokumentets form og proceduren for udfyldning af det forbedres konstant i forbindelse med beslutningen ændres.

Papir og elektroniske formater

I dag genereres fakturaer i en klassisk form, det vil sige på papir eller i elektronisk format. En sådan faktura, ligesom dens papirpart, skal udarbejdes i en strengt fastlagt form og indeholde alle de nødvendige oplysninger.

Hvornår udstedes en elektronisk faktura? Dette er muligt, hvis følgende betingelser er sandt:

- der er indgået en aftale mellem organisationer om indsamling af elektroniske fakturaer;

- modparter har den tekniske evne til at udveksle dokumenter i det etablerede format via Internettet.

Ellers er der ingen begrænsninger. Et elektronisk dokument erstatter fuldstændigt et papir, forudsat at det er forberedt i form og certificeret med en digital signatur.

Når der udstedes en faktura

Oftest udstedes det overvejende primære dokument af sælgeren under operationer, der i henhold til skattelovgivningen er underlagt moms. Salget af de fleste varer og tjenester, inklusive overførsel uden beregning, er beskattet. Men der er undtagelser - de er anført i artikel 149 i skatteloven.

Virksomheder og individuelle iværksættere, der arbejder med moms, skal også generere fakturaer efter modtagelse af betaling mod fremtidig forsendelse. Sådanne dokumenter kaldes normalt forskudsfakturaer.

Derudover er momsudbetalere forpligtet til at udstede fakturaer, når de eksporteres til EAEU-landene.

Der er tilfælde, hvor papiret også udstedes af den enhed, der ikke betaler moms. En sådan forpligtelse opstår for virksomheder og individuelle iværksættere, hvis de på deres egne vegne sælger varer, der tilhører en anden organisation - en momsbetaler. Vi taler om mægling i henhold til en kommissionsaftale og lignende.

Proceduren for udstedelse af et dokument under implementeringen

Overvej et grundlæggende eksempel - sælgeren frigiver varerne, og køberen foretager betalingen efter faktum. En faktura udstedes inden for 5 dage, fra det tidspunkt, hvor forsendelsen af varerne fandt sted, tjenester blev solgt eller arbejde blev udført.

Én kopi af fakturaen udstedes til leverandøren, den anden til køberen. Dokumentet skal registreres i fakturajournalen (i det følgende benævnt journal). Derudover angiver sælgeren en fortegnelse i salgsbogen og angiver detaljerne på den tilhørende faktura. Og køberen angiver følgelig en lignende post i sin indkøbsbog.

Når der udstedes en forskudsfaktura

Hvis køberen overfører forudbetalingen til fremtidig levering, skal leverandøren også udarbejde en faktura. Det betyder ikke noget, om køberen helt eller delvist har betalt - dokumentet skrives ud for det overførte beløb. Sælgeren opkræver moms på den modtagne forudbetaling, og køberen kan på visse betingelser erklære sin indgående moms fradragsberettiget.

Hvornår udstedes en forskudsfaktura? Fristen er 5 dage, beregningen er fra den dato, hvor forudbetalingen blev modtaget. Dokumentet tages med i leverandøren i følgende rækkefølge:

- forskudsfakturaen afspejles i salgsbogen;

- når salget af varer finder sted, foretages en forsendelse, det vil sige en "reel" faktura;

- forsendelsesdokumentet er anført i salgsbogen for hele leveringsbeløbet;

- på samme tid indtastes en forudgående fakturaindtastning i indkøbsbogen.

Køberen har en lignende regnskabsprocedure for dokumentet, men med det modsatte tegn: i stedet for posterne i indkøbsbogen, salgsbogen og vice versa. Både købers og sælgers dokumenter er også underlagt registrering i tidsskriftet.

Når et forudbetalt dokument ikke er nødvendigt

Når der arbejdes på forudbetalt grundlag, gælder følgende regel: Hvis forsendelsen udføres senest 5 dage efter modtagelse af forudbetalingen, er et forskudsdokument ikke nødvendigt. Når alt kommer til alt kan der udstedes en faktura inden for fem dage, og i løbet af denne periode vil varerne blive leveret. Så i den lovbestemte periode vil det være muligt straks at udstede en forsendelsesfaktura ved at omgå forberedelsen af et forskud.

Når en formidler udsteder en faktura

Vi nævner særskilt funktionerne ved at arbejde med fakturaer fra kommissionsagenter og andre formidlere (agenter, speditører, advokater). Ved salg af hovedstolens varer med moms på hans vegne skal kommissionsagenten udarbejde en faktura og tildele skatten i den. Dette giver køberen mulighed for at trække deres indgående moms. Derudover bør fakturaen også udstedes, hvis agenten selv ikke betaler moms, for eksempel på et forenklet skattesystem. Faktum er, at i dette tilfælde er agenten, der er en formidler mellem køberen og ejeren af varerne, faktisk påtager sig sidstnævnte funktion i beregningen af moms og udarbejdelse af dokumenter.

Kommissionsagenten registrerer kun det indsendte dokument i tidsskriftet. Den anden kopi er beregnet til køberen. Oplysningerne om dokumentet overføres af kommissæren til hovedmanden, og han udsteder fakturaen til formidleren selv. Samtidig skal dokumentet have det samme nummer, som den agent, der er tildelt det. Han noterer sig den modtagne faktura i tidsskriftet.

Hvis agenten køber varerne fra en tredjepart for den momsbetalende klient, udsteder han den faktura, som sælgeren har udstedt til ham. I dette tilfælde skal de modtagne og udstedte fakturaer også registreres i tidsskriftet uden refleksion i bøgerne.

Hvis det eksponerede dokument skal ændres

I praksis forekommer det ofte, at dokumenter skal ændres. For eksempel er der sket en mangel på varer, eller prisen er ændret. Dette kræves også, når der findes en fejl på fakturaen.

For at ændre oplysningerne i det udstedte dokument udarbejdes korrigerede og korrigerende fakturaer.Den første er simpelthen en ny version af dokumentet, der indeholder de rigtige oplysninger. Den korrigerede faktura udstedes inden for tre år efter udstedelsesperioden af det originale dokument. Dette skyldes købers ret til at erklære et fradrag for indgående moms inden for den specificerede periode. Det korrigerede dokument findes uafhængigt og erstatter fuldstændigt det dokument, hvor de forkerte data blev angivet. Det skrives ud i tilfælde, hvor du har brug for at rette en fejl, der ikke førte til ændring i beløbet. For eksempel angav leverandøren forkert navnet på køberen eller skattesatsen. Hvis de forkerte oplysninger på fakturaen ikke gør fradraget umuligt, behøver det korrigerede dokument ikke udarbejdes.

I hvilke tilfælde udstedes en justeringsfaktura? Når transaktionsbeløbet justeres, f.eks. På grund af en ændring i varens værdi. Samtidig bør der indgås en aftale om ændring af beløbet (bilag til kontrakten, handling, beslutning) mellem parterne. Et justeringsdokument udarbejdes for mængden af ændringer og er ud over originalen.

Det sker, at leverandøren solgte flere partier varer til en køber og udstedte en separat faktura for hver. Dog skete det, at beløbet i alle leverancer skal ændres. Hvor mange fakturaer udstedes til justering? I denne situation er det ikke nødvendigt at udarbejde flere dokumenter - sælgeren kan udarbejde en for alle ændringer på denne købers adresse.

Overtrædelse af reglerne og ansvaret

Hvad truer virksomheder eller iværksættere med overtrædelser relateret til det beskrevne dokument? Loven præciserer når fakturaen udstedes, men der er intet direkte ansvar for at overskride den. Men manglen på en faktura betragtes som en alvorlig fejl ved regnskabsaflæggelsen. Fravær henviser til manglende fremsendelse af dokumentet i kvartalet, hvor transaktionen fandt sted.

For dette kan skatteyderen straffes i henhold til artikel 120 i skatteloven. Hvis denne overtrædelse opdages for første gang, kan organisationen muligvis modtage bøder i størrelsesordenen 10.000 rubler. Hvis fraværet af fakturaer afsløres i flere kvartaler, tredobles bøden. Og i det tilfælde, hvor denne overtrædelse førte til en underdrivelse af skatten, vil bøden være 1/5 af mængden af underbetaling, men ikke mindre end 40 tusind rubler.

Jeg må sige, at det er ganske vanskeligt at glemme fakturaen ved salg af et produkt eller en tjeneste. Selv hvis dette sker, vil køberen bestemt minde dig om at udarbejde et dokument, for uden det vil han ikke være i stand til at trække moms. Med en faktura på forhånd er alt anderledes. Købere kræver ikke altid momsfradraget fra den betalte forskud, så de beder ikke om en faktura. I en sådan situation finder nogle regnskabsfolk det ikke nødvendigt at udsætte dem. De begrunder sådan: modtagelse af et forskud og levering foregår i et kvartal (i de fleste tilfælde), så hvorfor udfylde et foreløbigt dokument? Den føderale skattetjeneste betragter dette imidlertid som en overtrædelse, hvis der går mere end fem dage mellem modtagelsen af forudbetaling og forsendelsen af varer.

Hvorfor er det vigtigt at følge designet?

Det dokument, som denne artikel er afsat til, er nødvendigt for at kræve momsfradrag fra køberen. Hvis der foretages kritiske fejl i den, anerkender skattetjenesten ikke fradraget. Dette betyder, at virksomheden skal betale skat, og i værste fald også betale en bøde. Derfor, når du modtager en faktura, er det vigtigt at kontrollere dens vigtigste detaljer omhyggeligt.

Af retfærdighed bemærker vi, at ikke enhver fejltagelse vil resultere i afvisning af fradrag. Der er et antal transaktionsparametre, der skal identificeres med en faktura, nemlig:

- køber og sælger;

- genstand for kontrakten

- omkostninger til varer (tjenester) eller forudbetalt beløb;

- moms og sats.

Hvis de specificerede parametre bestemmes på fakturaen, kan der fratrækkes et fradrag på trods andre fejl.Efter at have modtaget et afslag fra IFTS, kan skatteyderen sikkert gå til retten. Hvis leverandøren imidlertid begik en fejl ved oprettelsen af fakturaen, for eksempel i omkostninger til varer eller momsbeløbet, kan køberen ikke regne med momspræferencer.

Så fakturaen er meget vigtig for beregning af moms fra leverandøren og trækker dens input fra køberen. Det er nødvendigt at følge den aktuelle form for dokumentet, fordi det periodisk ændres. Og det er ekstremt vigtigt at overholde proceduren og vilkårene for dens forberedelse såvel som at undgå kritiske fejl, der medfører manglende anerkendelse af fradraget fra køberen.