Tjek syv gange - køb en gang. Hvis du omformulerer et velkendt ordsprog, vil betydningen af Due Diligence blive klar, og hvad det er.

Bogstaveligt talt er denne sætning oversat fra engelsk som "due objectivity." Faktisk på forretningsområdet er dette en objektiv og objektiv samling af oplysninger om den solgte vare, objekt, aktiv. En analytisk due diligence-procedure ledsages af udstedelsen af en ekspertvurdering, der er udarbejdet så hurtigt som muligt, som pålideligt argumenterer for muligheden for en fremtidig transaktion til at erhverve et planlagt objekt.

Grundlæggende fase inden investering

Først og fremmest er Due Diligence en procedure, der identificerer mulighederne for at forbedre en virksomheds økonomiske og juridiske sfærer.

Det er et grundlæggende trin før køb af aktiver. Due diligence, hvad er det i branchen? Han hjælper den fremtidige investor:

- Form og optimer erhvervelse af ejendom eller aktiver.

- Angiv risici på transaktionstidspunktet.

- Identificer nøjagtige mulige krisetrin efter indgåelsen af investeringsaftaler.

- Identificer potentielle investeringers kommercielle tiltrækningskraft.

- Modtag rapporter om due diligence (regnskab, skat og personale), hvilket sikrer maksimal transaktionens gennemsigtighed.

Hvorfor due diligence?

Moderne markedsdeltagere står over for behovet for risikostyring, dette sikrer sikkerhed for store virksomheder og en vellykket udvikling af små virksomheder. Enhver investor, der er ved at erhverve en ny virksomhed, ønsker at modtage omfattende information om en fremtidig forretningspartner.

Due Diligence-proceduren er kendetegnet ved opnåelse af visse mål, for eksempel:

- pålidelige oplysninger om virksomhedens økonomiske aktiviteter, lovligheden af dannelsen af dens regnskabsmæssige, skattemæssige og statistiske rapportering;

- bestemmelse af organisationens objektive konkurrenceevne;

- kompetenceanalyse af virksomhedsstyring.

Forskningsobjektivitetens facetter

Betydningen af at udføre forskningsproceduren for et investeringsobjekt bestemmes af følgende faktorer:

- investoren, som en fremtidig ejer, modtager nøjagtige og pålidelige oplysninger om den erhvervede ejendom baseret på en omfattende, uafhængig og professionel analyse;

- investoren kan arbejde på de opnåede pålidelige data, når han udarbejder sine egne beregninger for at bestemme muligheden for at investere kapital, især i tilfælde, hvor genopbygning eller modernisering af det erhvervede objekt er påkrævet

- Due Diligence-analyse og dens resultater kan påvirke ejendommens endelige pris, da den bekræftende metode til bestemmelse af prisen er baseret på ekspertudtalelse.

Hvornår er det nødvendigt?

Som regel er både investoren og det selskab, der tiltrækker investeringer, interesseret i at foretage en uafhængig analyse. Samtidig har investoren mulighed for at studere detaljeret den fremtidige partner, og et firma, der ønsker at modtage investeringer, kan bekræfte sin gode tro ved at tiltrække uafhængige eksperter.

I denne forbindelse er der situationer, hvor den indledende fase af analysen på grund af Due Diligence skal udføres:

- Optagelse af små virksomheder i større virksomheder, herunder fusion af organisationer, virksomheder, strukturer i forskellige sektorer i økonomien.

- Erhvervelse af aktier, investering i andele i andre virksomheder.

- Erhvervelse af enhver form for fast ejendom, inklusive jord.

- Udvidelse af virksomheden med etablering af partnere.

- Lån og lån til forretningsudvikling.

- Sponsorering eller tilstrækkelig målrettet finansiering.

- Andre økonomiske operationer for at opnå kommercielle fordele, når Due Diligence-verifikation udføres, og information om de rigtige data om transaktionsobjektet eller om det investerede projekt er påkrævet, som overføres til investor eller køber.

Praktisk løsning på forretningsproblemer

Ikke desto mindre er hovedmålet med Due Diligence-rapporten ikke så meget at undersøge effektiviteten af fremtidige investeringer som at sikre den juridiske renhed for transaktioner med fast ejendom, det vil sige at sikre investering uden negative konsekvenser. Verdensudøvelse af denne procedure er normalt forbundet med forskellige faser i udviklingen af virksomheden.

Følgende typer tjenester skelnes afhængigt af de tildelte opgaver:

- På fasen af et forretningsprojekt gennemføres en analyse af Seed Due Diligence (oversat som "frø"), hvis formål er at afvise den nye idé om virksomheden eller at finansiere den.

- Analyse af en opstart, når en virksomhed netop er vokset op, den ikke har nogen erfaring og markedsværdi eller historie, derfor udføres en professionel kontrol i starten af projektet for at beslutte yderligere finansiering.

- Erli Due Diligence - udføres i den første fase af udviklingen af virksomheden under overgangen til salget af produktet som et resultat af organisationen.

- Ekspansionsanalyse er forbundet med adgang til nye markeder, indfangning af markedet med en ukendt type produkt eller service, med en yderligere stigning i produktionen og under hensyntagen til yderligere markedsføringsomkostninger.

- Nødvendighed eller Bridge-finansiering er rettet mod at undersøge behovet for finansiering under overførslen af et selskab fra et privat til et aktieselskab med registrering af aktier i børser.

- Turnaround Due Diligence udføres i en krisetid for at stabilisere virksomhedens økonomiske basis.

- Buy-Out management, Buy-In Due Diligence management (oversættelse af forkortelser betyder henholdsvis "eksternt køb" og "eksternt køb"), denne type forskning er organiseret i tilfælde, hvor virksomheden agter at bruge lånte midler til at erhverve en ny virksomhed eller forbereder sig på indløsning af din virksomhed af tredjepart.

Derudover er der situationer, hvor virksomheden kræver Due Diligence-proceduren, hvor eksempler er som følger:

- Virksomheders lave ydeevne.

- Retssager i forbindelse med beslaglæggelse af virksomhedens aktiver.

- Overtrædelser opdaget under skatterevisioner.

- Faldet i konkurrenceevne og styrkelse af konkurrerende virksomheders position.

- Bilæggelse af arbejdskonflikter.

Due Diligence giver dig mulighed for at evaluere ikke kun de nuværende planer for virksomheden, men også udviklingsstrategien, styringssystemet. Det hjælper med at finde konkurrencefordele i tilrettelæggelsen af produktionsprocesser, optimering af priserne, til at skitsere udsigter end at retfærdiggøre virksomhedens gennemførlighed.

Hvordan sikres uafhængighed og objektivitet?

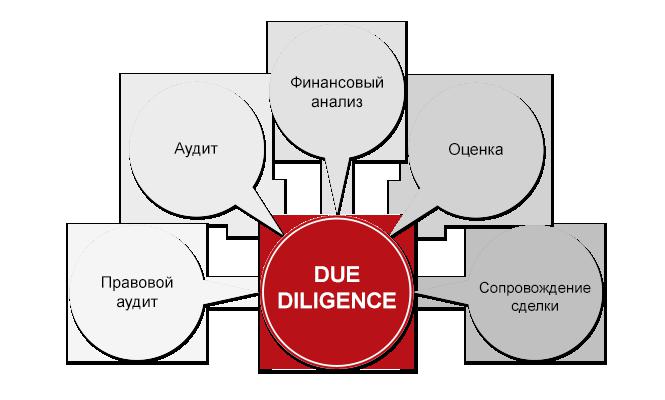

Til analytisk forskning er specialister fra forskellige faggrupper involveret. Due diligence-analyse udføres af tre grupper af specialister:

- Finansiører - analytikere og bedømmere bestemmer værdien af investeringsobjektet i øjeblikket, undersøger muligheden for at øge eller formindske dets fremtidige værdi, udsigterne for brugen af det analyserede aktiv i fremtiden.

- Advokater foretager en juridisk gennemgang af organisationens aktiviteter for at identificere risici forbundet med erhvervelse af et objekt.

- Revisorer kontrollerer regnskabsregnskabet i flere perioder, bestemmer mulighederne for at optimere skattegrundlaget og analysere resultaterne af tidligere skatterevisioner og skatterisici.

Er det muligt at gøre det selv?

Længden af bekræftelsesprocessen afhænger normalt af flere faktorer. Dette kan omfatte størrelsen på den analyserede virksomhed og mængden af materialer til forskning. Undertiden kan en revision tage store perioder, fra en måned til et år, og ikke alle organisationer har en lignende tidsperiode.

I nogle tilfælde gennemfører organisationer uafhængigt af Due Diligence-proceduren alene.

De åbenlyse fordele:

- reducerede inspektionsomkostninger;

- erhvervelse af specialister i tilrettelæggelsen af ny viden inden for analyse af aktiviteterne i deres egen organisation;

- Præcise fiksering af smertepunkter i virksomheden og formulering af generative måder at overvinde krisestadierne i din virksomheds aktivitet.

På trods af fordelene ved intern verifikation findes der også alvorlige svagheder.

De største ulemper ved den uafhængigt udførte procedure:

- tid og manglende evne til at udføre løbende arbejde af de specialister, der er involveret i revisionen;

- mangel på specialister i de krævede kvalifikationer hos virksomheden;

- et andet område med ny forretning, som er vanskeligt at analysere af virksomhedens specialister;

- uafhængighed og uvildighed er vanskelige at kontrollere med intern revisionspersonale.

I denne henseende er uafhængig Due Diligence normalt typisk for små virksomheder.

Og store investororganisationer inviterer normalt eksterne evaluatorer, økonomiske og juridiske konsulenter. Dette giver dig mulighed for at få en omfattende og objektiv analyse af virksomheden.

Fem hovedstadier af Due Diligence. Hvad er dette?

I praksis består proceduren af fem uafhængige faser, for hvilke hver en endelig konklusion er truffet.

Operativ fase. ved Operatører af Due Diligence-analytikere udfører følgende handlinger:

- strukturen for virksomhedens ejere bestemmes ved at undersøge de igangværende dokumenter, bestemme ejernes andele og rettigheder, studere risiciene på dette område;

- analyserer rigtigheden og lovligheden af registrering og udstedelse af værdipapirer, transaktioner, der gennemføres på dem;

- aktualitet og fuldstændighed af udbetalinger til aktionærer kontrolleres;

- der gennemføres en lovgivningsmæssig revision af virksomhedens ejendom og andre rettigheder;

- der udarbejdes en rapport med fiksering og en beskrivelse af mulige risici, når ejerne opfylder rettighederne, måder at eliminere risikosituationer på.

Finansiel analyse. Denne fase er designet til at studere virksomhedens økonomiske resultater. Uafhængig forskning udføres inden for følgende områder:

- organisationens økonomiske tilstand

- vurdering af fordele og udsigter ved forretningsudvikling og erhvervelsesmuligheder;

- fastlæggelse af markedsværdien af et objekt

- beregninger baseret på finansiel stabilitet, forretningsaktivitet og solvensforhold;

- udarbejdelse af en rapport med alle indikatorer og nøgletal med en positiv eller negativ konklusion.

Skatrevisionsfase. Det vigtigste Analysens retning på dette trin er at studere virksomhedens aktiviteter i sammenhæng med flere års økonomiske aktiviteter for at bestemme reelle økonomiske indikatorer og fremtidige skatterisici. Denne kontrol kan kaldes legal Due Diligence. Hvad er dette? Formålet med undersøgelsen i dette tilfælde er:

- regnskabsopgørelser;

- Virksomhedens primære aktiviteter, analyse af produktionen, anlægsaktiver og ikke-faste aktiver;

- tilgængelighed af investeringer, tilgodehavender og gæld;

- påvisning af skjulte og ikke-balanceførte konti i virksomheden, skjulte låneforpligtelser;

- Aktualitet af obligatoriske betalingstransaktioner undersøges.

- De juridiske udsigter for at optimere skattetrykket fastlægges;

- der udarbejdes en rapport med en detaljeret beskrivelse af alle de risici, der er forbundet med potentielle skatterevisioner, anbefalinger til reduktion af risici.

Fase af juridisk analyse. Holdt af Due Diligence er lovligt til undersøgelse af titeldokumenter, opdelt efter erhvervet type. På dette stadium identificeres følgende indikatorer:

- mængder af aktiver, der findes i virksomheden og deres typer;

- risikovurdering af tiltrækning af virksomhedens forpligtelser fra regeringsorganer eller forretningspartnere:

- verifikation udføres på informationsgrundlag om voldgift, fogder, informationskoder;

- der udarbejdes en rapport med anbefalinger om beskyttelse mod ulovlig bortskaffelse af aktiver fra virksomhedens omsætning, en liste over mulige risici forbundet med virksomhedens aktiviteter, der fremsættes anbefalinger om eliminering af potentielle risici.

Markedsundersøgelsesstadie. mål markedsføringsanalyse er at bestemme og objektivt evaluere virksomhedens produkt med hensyn til dets konkurrencefordele og kommercielle tiltrækningskraft. Scenen udføres i de følgende områder:

- identificering af risici ved en svag markedsføringspolitik for virksomheden med en vurdering af virksomhedens markedsposition, dens forretningsmæssige omdømme;

- omfattende undersøgelse af økonomiske, juridiske, økonomiske aktiviteter med en beskrivelse af forretningsprocesser, fastsættelsesindikatorer, der gav teknisk Due Diligence;

- analyser af konkurrenters produkter eller aktiver og identifikation af fordele;

- henstillinger til optimering af marketingaktiviteter;

- vurdering af udviklingsmuligheder;

- udarbejdelse af præsentationsmateriale baseret på resultaterne af revisionen.

Rapportens sammensætning og betydning

Der er ingen lovgivningsmæssige handlinger på det russiske marked, der regulerer Due Diligence-proceduren. Behovet for en sådan procedure vokser imidlertid eksponentielt.

Efter at have bestilt proceduren, modtager investoren eller sælgerfirmaet en komplet og objektiv analyse, der er registreret i rapporten, hvis resultater kan bruges til at forbedre ydelsen.

Proceduren er afsluttet, og Due Diligence leveres til kunden. En prøverapport indeholder følgende afsnit:

- Indledende del.

- Kommentar til resultaterne af analysen.

- Et afsnit, der beskriver virksomhedens historie, dets position og forretningsmæssige omdømme.

- Definition af strukturen, organisationsprincippet, virksomhedens personale.

- Regnskabsføring og brug af informationssystemer til kompetent regnskabs- og skattemæssig rapportering. Ydeevne i flere år.

- Bevægelsen af finansiering og vedligeholdelse af selskabets nettoaktiver.

- Skatteforpligtelser og gennemførelsen heraf.

- Omfattende virksomhedsudviklingsprognose

- Andre oplysninger identificeret under Due Diligence.

Hvordan det fungerer eller efterspørgslen efter tjenester

Der er virksomheder på det russiske marked, der leverer dyre konsulenttjenester på dette område. Grundlæggende er dette den såkaldte "Big Four", der tilbyder forskningstjenester af høj kvalitet. I dette tilfælde bestemmer mærket fuldt ud omkostningerne ved proceduren.

Nogle gange beregnes omkostningerne ved proceduren i arbejdsdage under hensyntagen til en specialists omkostninger. Prisen afhænger af arbejdsmængden, detaljeret i den tekniske Due Diligence-opgave og analysens hastighed. Omkostningerne ved undersøgelsen modregnes dog mere end de opnåede resultater.

F.eks. Med Due Diligence af en jordgrund, der blev tilbudt til køb i centrum af Moskva, blev spørgsmålet om konservering af en isfabrik undersøgt detaljeret. Efter at have analyseret den aktuelle situation fandt eksperter og eksperter fra KSK-grupper, at risikoindikatorerne fra et stort antal lejere i anlægget er normale, og fordelene ved at erhverve jord er mange gange større end omkostningerne ved undersøgelsen.

Det fristende resultat af en objektiv undersøgelse

Due Diligence-proceduren og resultaterne af dens implementering er objektiv og uafhængig, og upartiskhed og professionalisme gør det muligt at udforske virksomheden fra en anden vinkel, fra forskellige synsvinkler. Dette er ikke kun gavnligt for investoren eller den potentielle køber, men også for sælgerselskabet. Denne procedure hjælper med at optimere driften af virksomheden, undgå unødvendige investeringer, eliminere rettidig fejl og mangler i arbejdet. Det hjælper også kunden til rettidigt at identificere muligheden for fremtidige risici, til at bestemme betingelserne og den objektive vækst af finansielle og produktionsindikatorer.Minimering eller fuldstændig blokering af iværksætterrisici inden for økonomi og jura er hovedmålet med Due Diligence.