Hver bilejer er i henhold til lovene i Den Russiske Føderation forpligtet til at forsikre sit civilretlige ansvar. Der er udviklet et sæt regler for dette. Centralbanken foretager med jævne mellemrum forskellige ændringer til dem. Faktisk er OSAGO-funktionerne og -konceptet de samme som enhver anden forsikringskontrakt.

Efteråret 2015, med vedtagelsen af et regeringsdekret, blev udgangspunktet for det elektroniske ansvarsforsikringssystem for chauffører og motorkøretøjer. De vigtigste mål, der forfølges af innovationen, er tilgængelighed i enhver region i landet, forenkling af forsikringsproceduren og hastigheden af gennemførelsen af politikken.

Overvej alle mulige muligheder.

Grundlæggende koncepter

Civilret, der regulerer forsikringsforhold, adskiller to kategorier af personer: den forsikrede og forsikringsselskabet. Forsikringskontrakten i sig selv er en slags aftale mellem disse deltagere i juridiske forhold.

Obligatorisk forsikringsaftale for køretøjsejere indgås også mellem den forsikrede og forsikringsselskabet. For at bestemmelserne i aftalen skal gennemføres er deltagelse fra tredjepart involveret i processen med ansvarsforsikring af bilejere nødvendig.

En forsikringsselskab er en juridisk enhed, der har licens til at udføre forsikringsaktiviteter.

Den største side af ansvarsforsikringsprocessen for motorkøretøjer er forsikringstageren. Næsten altid er det ejeren af bilen og / eller dens chauffør, der har indgået aftalen. I henhold til loven kan forsikrede personer, mulige ofre og andre parter i kontrakten, der har ret til erstatning for den skade, der er forårsaget, være forbundet med den.

Den føderale lov om OSAGO fortolker begrebet ”ejer” til at identificere en person, der i de tilfælde, der er beskrevet i kontrakten, har et følsomt ansvar. Kort sagt er forsikringstageren en person, der betaler for forsikring og har ret til at ændre forsikringen, dvs. forlænge brugen af perioden, anmode om en duplikat, fremstille eller fjerne chauffører osv.

Forsikringspolicen understreger, at forsikringstageren ikke nødvendigvis er køretøjets ejer, han har ikke brug for en notarized fullmagt fra bilens ejer, og han er muligvis heller ikke registreret i politikken.

Det er forsikringsselskabets ansvar at indsende de nødvendige dokumenter til obligatorisk ansvarsforsikring fra tredjeparter (originaler og kopier) og ikke at glemme at foretage rettidige ændringer i forsikringsperioden.

En forsikret begivenhed i civilret er en begivenhed, der resulterer i ansvaret for den forsikrede, hvis risiko er blevet forsikret.

Brug af et køretøj er alle handlinger, der er forbundet med mekanisk bevægelse, såvel som parkering, bugsering, stop, parkering osv. Du kan bruge køretøjet ikke kun på sporene, men også på de veje, der støder op til dem, beregnet til bevægelse af køretøjer, gårdspladser, parkeringspladser , boligområder, tankstationer og alle områder, hvor biltrafik er mulig.

Indholdet af regler og forskrifter

Obligatorisk forsikringsaftale for køretøjsejere - en aftale mellem den forsikrede og forsikringsselskabet, hvorefter sidstnævnte forpligter sig til at kompensere for den skade, der er forvoldt til tredjepart (liv, helbred eller ejendom) mod et forudbestemt gebyr (dvs. forsikringspræmie) ved begivenheden af den begivenhed, der er fastsat i aftalen (forsikret begivenhed) ), dvs. at foretage forsikringsbetalinger inden for det i kontrakten foreskrevne beløb (forsikringsbeløb).

Ansvarsforsikring for køretøjsejere (CTP) er underlagt forsikringsreglerne og CTP-loven, som er gældende på tidspunktet for aftalens indgåelse. For enhver ændring af love og regler om obligatorisk ansvarsforsikring fra tredjeparter efter indgåelse af en aftale medfører ikke ændringer i selve aftalen.

Obligatorisk køretøjsforsikringskontrakt betragtes som offentlig. Det er underlagt betingelserne i loven.

Bilejers ansvarsforsikringsaftale gælder ikke for forsikrede begivenheder, der resulterer i skade på helbred, liv og / eller ejendom, der opstod i et andet land. Det er ikke en undtagelse, at skaderne overstiger grænsen for det forsikrede beløb under Green Card-reglen.

Indgåelsen af kontrakten om obligatorisk ansvarsforsikring garanteres af den udstedte forsikringspolice.

Juridiske nuancer

Den forsikringspræmie, der er ufuldstændig og / eller urimelig overført af forsikringsagenten eller mægleren, uautoriseret brug af CTP-forsikringsformularerne giver ikke forsikringsgiveren fritagelse for at opfylde kontraktbetingelserne.

I tilfælde af tyveri af blanketter er forsikringsselskabet fritaget for betalinger for forsikrede begivenheder, hvis forsikringsagenten ansøger om tab af blanketterne til de autoriserede organer.

Obligatoriske betingelser i ansvarsforsikringsaftalen indikerer, at det er umuligt at erstatte gyldighedsperioden i forsikringen såvel som for den forsikrede. Ved overdragelse af ejerskab af køretøjet skal den nye ejer indgå sin ansvarsforsikringsaftale.

Grundlæggende regler

Obligatorisk ansvarsforsikring indgås for et år. Politikken kan ikke kun gælde for ejeren af bilen. Alle personer, der er autoriseret til at køre et bestemt køretøj, skal være forsikrede. Hvis brugen af bilen er begrænset, skal de enkelte forsikredes data registreres i forsikringen.

Reglerne giver dig mulighed for at forsikre en bil uden at gennemgå statsregistrering og følgelig uden at oprette et registreringsmærke i ansøgningen. Men så snart de er modtaget, har ejeren kun tre arbejdsdage til at indtaste disse data i det automatiserede regnskabssystem.

Når alle data er indtastet og registreringen er afsluttet, modtager brugeren et dokument - en forsikringspolice. En enkelt form er gyldig i hele Den Russiske Føderation. Sammen med ham skal forsikringsselskabet udstede en liste over kontorer - repræsentanter for forsikringsselskabet. Det skal indeholde oplysninger om åbningstider, adresser og kontaktoplysninger for kontoransatte. Samt to former i tilfælde af en ulykke.

Et forsikringsdokument udstedes efter modtagelse af betaling til forsikringsselskabets konto. Reglerne afsætter en arbejdsdag.

I tilfælde af tab af papirversionen af dokumentet skal forsikringsselskabet udstede en kopi af politikken uden at opkræve et ekstra gebyr.

Forsikringsselskabet har ret til at indgå en obligatorisk forsikringsaftale med et forsikringsselskab, og ingen af dem har ret til at nægte den anmodede tjeneste. Dokumenter til obligatorisk ansvarsforsikring fra tredjeparter, og dette er passet til ejeren af bilen, køretøjets titel eller tekniske pas, inspektion eller diagnosekort, kørekort og fuldmagt (hvis bilen ikke er personlig), kan indsendes både på papir og i elektronisk form. I tilfælde af forlængelse af kontrakten kræves de originale dokumenter ikke.

Repræsentanter for forsikringsselskabet har ret til at inspicere køretøjet. I dette tilfælde vælges inspektionsstedet efter en gensidig aftale mellem parterne.

At få en politik i slutningen af perioden er valgfrit i det betjenende UK. Brugeren har ret til at vælge et andet firma, der tilbyder mere gunstige betingelser.

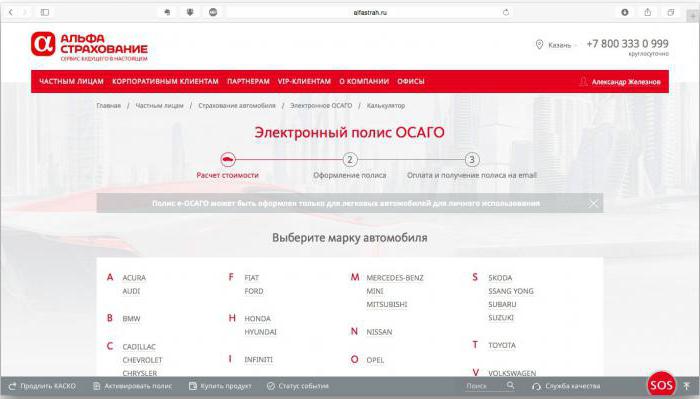

Funktioner ved elektronisk forsikring

Det vigtigste plus ved den elektroniske politik er, at der ikke er behov for at komme til firmaets kontor. Det er nok at have en gadget med en internetforbindelse derhjemme for let at udarbejde en obligatorisk ansvarsforsikringsaftale. Den elektroniske dokuments retlige kraft er den samme som for et papirdokument.

Nogle minus, siger eksperter, er forsikringsselskabers uforberedelse over for denne innovation. På det officielle websted for næsten alle er der tekniske mangler.Til dato har lidt over 80 forsikringsselskaber modtaget en licens, der giver ret til at udføre CTP via Internettet. Men kun 15 forsikringsselskaber udgiver virkelig sådanne distancedokumenter. Selvom regeringsdekretet forpligtede absolut alle britiske lande til at beregne omkostningerne ved obligatorisk bilforsikringsforsikring og udstede politikker via Internettet.

Proceduren er enkel

Du kan ansøge om en MTPL-politik online på ethvert forsikringsselskabs websted. Det første trin er at registrere. Det næste trin er at udfylde en ansøgning. Det behandles i flere minutter, hvorefter en SMS-anmeldelse med en adgangskode til indtastning af din personlige konto kommer til telefonen.

I den kan du vælge den service, du er interesseret i, uanset om det er registrering af en ny politik eller forlængelse af den forrige kontrakt. En forsikringsomkostningsberegning er også tilgængelig. For ham skal du kende året for fremstilling af køretøjet og kraften i dets motor.

Forsikringsprocessen er ikke vanskelig. Bilejers pasdata, oplysninger fra førerkortet for hver af de forsikrede og køretøjets TCP indtastes i den foreslåede form.

Du kan betale kontrakten om obligatorisk ansvarsforsikring med kort fra forsikringsselskabets bank - partner. Efter opretholdelse af betalingen indføres oplysninger om den forsikrede og udstedte forsikring i en enkelt database, og selve dokumentet sendes til den forsikrede e-mail-adresse.

Fordele og ulemper ved ekstern CTP

Den største fordel ved en bilforsikringskontrakt, som den er udtænkt af skaberne, er bekvemmeligheden og enkelheden ved registrering. Ethvert sted fra den gadget, der er tilsluttet internettet, skal forsikringstjenesten være tilgængelig. Det er især praktisk for beboere i fjerntliggende regioner, der ikke har adgang til forsikringsselskabernes kontorer, at ansøge om en MTPL-politik online. Den gode nyhed var umuligheden af at indføre yderligere forsikringsbetingelser. Og bekvemmeligheden ved opbevaring (både i elektronisk og papirform) glæder også brugerne.

Uheldige, så at sige, ejere af nye biler. Elektronisk forsikring er ikke tilgængelig for dem. Årsagen hertil er introduktionen af statsregistreringsmærker i en enkelt database.

Eksperter betragter et stort antal fejl, når de indtaster data på forsikringsselskabers websteder som et minus. Og enhver skrivefejl gør politikken ugyldig. Og ikke hver trafikinspektør har det nødvendige udstyr til at verificere ægtheden af en elektronisk politik.

Eksisterende mangler

Oftest opstår der misforståelser i tilfælde af en ulykke. I denne situation er det ganske vanskeligt at verificere ægtheden af forsikring, så selv en mindre begivenhed kræver opkald fra inspektører af vejpolitiet.

IC'erne bemærker selv, at der endnu ikke er oprettet et samlet system til kontrol af data, der indtastes af brugere uafhængigt. Det vil sige, at svindlere også har adgang til databasen. Den føderale lov om OSAGO og regeringsresolutionen lover at blive afsluttet i den nærmeste fremtid. En enkelt algoritme til kontrol af de oplysninger, som brugerne har indtastet, introduceres, og der dannes en enkelt database. Forsikringsselskaber skal udvikle et dataudvekslingssystem. Det vil være nødvendigt, hvis bilejeren flytter fra det ene firma til det andet.

Når du har fjernet manglerne, indføres alle udstedte politikker i et enkelt regnskabssystem, og der vises værktøjer, der giver dig mulighed for at verificere ægtheden af forsikring.

Hvilke forsikringsselskaber udsteder CTP?

Da bilforsikring er obligatorisk i vores land, udarbejder ethvert selskab, der har en licens til forsikringsdetaljer, MTPL-politikker. Virksomhedens betydning er let at evaluere ved vurdering og anmeldelser på virksomheders officielle websteder. Her er nogle af dem, der fortjener tillid af køretøjets ejere:

1. "Rosgosstrakh". En virksomhed med statsstøtte, hvilket betyder øget pålidelighed. SK's andel på markedet er den højeste - næsten 36%.

2. Alfa Forsikring.Den officielle rating holder dette UK i top ti. Bilentusiaster taler om hende som et selskab med loyale priser.

3. "VSK". På forsikringsmarkedet i over 20 år. Kundegrundlaget er over 5 millioner mennesker. Det siger meget.

4. "Samtykke". I det udstedes OSAGO-forsikring (anmeldelser af bilejere dette) hurtigt, og betalinger udsættes ikke.

5. Renæssancen. Virksomheden på markedet relativt for nylig, elsket af bilejere til lave priser.

Beregning af omkostningerne ved OSAGO kan udføres uafhængigt af ethvert specialiseret websted (online OSAGO-regnemaskine) eller de officielle portaler for forsikringsselskaber. For forsikringsselskaber er der en toldkorridor oprettet af Centralbanken. Startprisen for politikken kan variere fra 3432 til 4118 rubler.

Vigtige nuancer

I tilfælde af begrænset forsikring er bilejeren forpligtet til at informere forsikringsselskabet om tilliden til at styre køretøjet til en person, der ikke er inkluderet i kontrakten. Det skal huskes, at det ikke er tilladt at udskifte forsikringstageren eller bilen. Eventuelle ændringer kræver en ny aftale.

Næsten altid ændringer, der er foretaget, fører til revurdering af risikoen. Derfor er forsikringsgiveren berettiget til at anmode om en ekstra betaling.

Forlængelsen af kontrakten er underskrivelsen af en ny aftale for en periode på et år.

Forsikringspolitikken opsiges i tilfælde af bilejers død, tab af køretøjet eller likvidation af forsikringsselskabet eller forsikringstageren som en juridisk enhed.

I nogle tilfælde kan en del af forsikringsydelsen refunderes. Hvis forsikringsselskabet nægter at returnere det, står han over for en fortabelse.

Forsikringsselskabet har ret til for tidligt at opsige kontrakten, hvis det har opdaget data, der væsentligt reducerer omkostningerne ved risiko. Forsikringstageren kan også opsige aftalen, hvis forsikringsselskabet får sin licens tilbagekaldt eller bilejeren har ændret sig.