Regnskabsføring er den vigtigste type regnskab i organisationen, som et resultat af, hvor der foretages kontinuerlig, kontinuerlig, dokumenteret og sammenkoblet registrering af forretningstransaktioner.

Alle forretningsprocesser registreres regnskabsmæssigt, hvorfor der foretages systematisering og opnåelse af et komplet billede af dem i visse perioder. Primære forretningsoperationer registreres med primære dokumenter, der giver regnskabsmæssig bevis for bevis, giver dig mulighed for at kontrollere aktiviteter, modtage pålidelige og rimelige oplysninger.

Til at begynde med er det værd at bemærke, at hvis en organisation ikke kun forarbejder forarbejdning af råmaterialer af en underleverandørtype, men også produktionen af varer fra sin egen råvare såvel som det efterfølgende salg af disse produkter, er det forpligtet til at føre separate poster. Dette krav skyldes, at sådanne operationer bør afspejles i regnskabsmæssigt forskelligt.

Denne artikel vil se på, hvordan underleverandørmaterialer regnskabsføres.

Hvad betyder sådanne materialer?

I tilfælde af, at der sker en overførsel af råvarer til efterfølgende forfining, forbliver ejeren af den specificerede ejendom forhandleren. I dette tilfælde har processoren ikke ret til at vise andres ejendom i sin balance.

Med hensyn til regnskabsmæssige regnskaber for regnskabsføring af råvarer såvel som materialer, der blev overført til organisationen til revision på vejafgift, er der en særlig konto uden for balancen. Denne konto kaldes "Materialer, der er accepteret til behandling" og har serienummer 003. På samme tid skelnes underentrepriser på materialer, der er direkte på lager, og materialer, der allerede er overført til produktion. Disse to typer materialer accepteres til bogføring på underkonti 003-1 og 003-2. De kaldes derfor ”Materialer på lager” og ”Materialer i produktion”.

Kvantitativ og omkostningsreflektion

Hvordan foregår underleverandørregnskab? Dokumentet skal afspejle både det kvantitative udtryk for materialerne og værdien. Disse data findes i de dokumenter, der ledsager overførslen af råvarer. Derudover er det nødvendigt at organisere regnskab i sammenhæng med kunder, typen af materialer, deres fysiske placering.

En faktura i form af M-15, sendt af kunden som underlagsdokumentation for overførsel af materiale, er grundlaget for at acceptere materialet til regnskabsføring. Formen på denne forsendelsesnotat er nedfældet i lov ved beslutning af Ruslands Goskomstat dateret 30. oktober 1997 nr. 71a.

Det er nødvendigt at være opmærksom på, at den forenede form, der afspejler modtagelsen af bompengematerialer i regnskab, ikke er godkendt i øjeblikket. I denne henseende er det nødvendigt i kolonnen ”basis” i forsendelsesnotatet at lave en note ”om bompengevilkår under kontrakt nr. ...”.

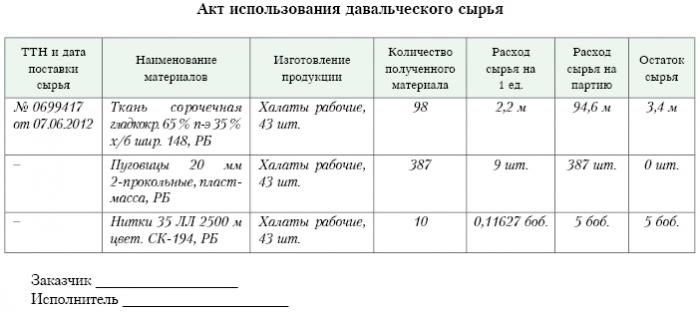

Nøjagtigt det samme mærke skal være på kvitteringsordren af formularen M-4, der udstedes af forarbejdningsfirmaet efter modtagelse af materialer af bompengende karakter. Hvad er underleverandørrapporten? En prøve gives nedenfor.

Når arbejdet med produktionen eller forarbejdningen er afsluttet, overføres det endelige produkt til kunden. I dette tilfælde skal den tilsvarende handling for accept og overførsel såvel som forsendelsesbrevet udarbejdes. Processoren skal rapportere om, hvordan han brugte de råvarer, der er betroet ham. Hvis der dannes et overskud som et resultat af behandlingen, kan det returneres til kunden.Selvom kontrakten muligvis indeholder en situation, hvor råvarerne betaler en delvis betaling for det udførte arbejde.

Reflektion over korrespondentkontoen

På korrespondentkontoen 003 "Materialer, der er accepteret til forarbejdning", skal der ikke kun tages hensyn til råvarer, der er modtaget til forarbejdning, men også færdige produkter. Sidstnævnte afspejles på denne korrespondentkonto, indtil den overføres til kunden.

Disse omkostninger, der ledsager behandlingen af materialer, skal registreres i regnskaberne for udgifterne til implementering af produktionen. Sådanne omkostninger inkluderer: omkostningerne til personlige materialer, der blev brugt i forarbejdningen, lønninger for ansatte, UST, udgifter af generel økonomisk og generel produktionsart samt afskrivninger, som anlægsaktiver udsættes for.

indlæg

Organisationen, der beskæftiger sig med behandlingen af bompengematerialer i regnskab, skal tage hensyn til al forretningsdrift. Disse transaktioner skal afspejles ved hjælp af følgende posteringer:

1. I henhold til debet-antal. Nr. 003 “Materialer, der er accepteret til behandling. Denne korrespondentkonti afspejler de samlede omkostninger for alle materialer, der er accepteret til behandling.

2. I henhold til debet-antal. Nr. 20 “Hovedproduktion” - på en kreditkonto. Nr. 02, nr. 10, nr. 23, nr. 25-26, nr. 69-70. Denne bogføring afspejler på kontoen alle omkostninger, der fandt sted i behandlingen af materialer og råvarer.

3. I henhold til debet-antal. Nr. 90 "Salg", efter underkonto. "Salgsomkostninger" - på en kreditkonto. Nr. 20 “Hovedproduktionen. Denne bogføring giver dig mulighed for at afskrive omkostningerne, der opstår i forbindelse med overførslen af det endelige produkt til kunden.

Hvilke posteringer afspejler stadig bogføringen af bompengematerialer?

4. Ved debitantælling. Nr. 62 - på en kreditkonto. 90 "Salg", underklasse. "Omsætning". Denne bogføring afspejler størrelsen på indtægterne, der blev modtaget som et resultat af forarbejdningsaktiviteter. Det vigtige er, at dette ikke tager højde for omkostningerne ved råvarer, der modtages fra kunden.

5. I henhold til debet-antal. Nr. 90 “Salg”, for underkontoen “Moms” - for en kreditkonto. Nr. 68 "Beregninger for skatter", underch. "Moms". Denne bogføring viser momsberegningen. Men dette er ikke alle bompenge-transaktioner.

6. I henhold til debet-antal. Nr. 90 “Salg” i underkontoen “Fortjeneste og underskud på salg” - for lånekontoen. Nummer 99, tab og fortjeneste. Denne bogføring afspejler resultatet i økonomiske vilkår, der er resultatet af behandlingen af bompengematerialer.

7. I henhold til debet-antal. Nr. 51 “Afviklingskonti” - på lånekontoen. Nr. 62 "Forlig, der er foretaget med købere og kunder." Denne bogføring viser operationen til tilbagebetaling af tilgodehavender hos den organisation, der fungerer som en entreprenør.

8. På en kreditkonto. Nr. 003 "Materialer, der er accepteret til behandling." Denne bogføring giver dig mulighed for at afskrive de samlede omkostninger for alt materiale, der er accepteret til behandling fra kunden.

Overvej bogføringsdataene til et specifikt eksempel.

eksempel

Antag, at en fremstillingsvirksomhed på grundlag af en kontrakt om bompengning modtog kød fra en bestemt landmand, hvorfra pølse skulle produceres med en samlet vægt på 15 ton. Prisen på dette produkt vil være 900 tusind rubler. Parterne var enige om, at de i henhold til arbejdskontrakten vil blive betalt med et beløb på 236 tusind rubler (hvoraf momsen udgør 36 tusind rubler).

For at fremstille ovennævnte produkter skal kødemballagen bruge sine egne materialer til i alt 40 tusind rubler. De resterende omkostninger, der er afholdt i produktionen af varer, udgør 83 tusind rubler, inklusive:

• Løn til medarbejdere i alt 50 tusind rubler.

• UST i størrelsesordenen 13 tusind rubler.

• Afskrivningsudgifter svarende til 20 tusind rubler.

Vesenny LLC skal afspejle alle sine operationer på følgende måde:

1. Debet Nr. 003. Mængden af 900 tusind rubler. Udsendelse afspejler de samlede omkostninger for råt kød, der er accepteret til forarbejdning.

2. Debet ct. Nr. 20 - Kreditkonto Nummer 10. Mængden på 40 tusind rubler. Bogføringen afspejler afskrivningen af omkostningerne til de egne materialer, der blev brugt.

3. Debet ct. Nr. 20 - Kreditkonto Nr. 02, 69, 70. Mængden på 83 tusind rubler. Dette indlæg viser de samlede omkostninger ved produktion af varer fra kødråvarer.

4. Debet ct. Nr. 62 - Kreditkonto Nr. 90.1. Mængden på 236 tusind rubler. Dette indlæg viser indtægterne fra produktionen.

5. Debet ct. Nr. 90.3 - Kreditkonto Nummer 68. Mængden på 36 tusind rubler. Viser momsberegning.

6. Debet ct. №90.2 - Kreditkonto 20. Mængden af 120 tusind rubler. Denne bogføring viser afskrivning af udgifter, der er afholdt under produktionen.

7. Debet ct. Nr. 90.9 - Kreditkonto Nr. 99. Mængden på 77 tusind rubler. Denne bogføring viser det samlede økonomiske resultat.

8. Debet ct. Nr. 51 - Kreditkonto Nummer 62 Mængden på 236 tusind rubler. Denne bogføring viser modtagelsen af midler fra landmanden i henhold til kontrakten.

9. Kredit 003. Mængden af 900 tusind rubler. Denne bogføring repræsenterer afskrivning af omkostningerne ved råvarer, der er behandlet.

Som vi kan se, bør organisationen føre poster over operationer, der er forbundet med behandlingen og brugen af bompengemateriale på konto 003, som er uden for balancen. I dette tilfælde indtil det færdige produkt overføres til kunden, anvendes dobbeltindtastning ikke.

Hvordan er regnskab?

Regnskab og analyse af vejafgift af råvarer og materialer på konto 003 kan udføres både af kunder og efter type råvarer, dets vurdering.

Som med enhver produktion kan der efter forarbejdning genereres affald eller overskud. En aftale kan omfatte flere situationer. Sådant affald kan returneres til entreprenøren eller kan forblive hos processoren. Men en rapport om brugen af bompengematerialer skal udarbejdes.

I tilfælde af at kontrakten indeholder en situation, hvor affaldet skal forblive hos processoren, er det nødvendigt at afspejle lånefunktionskontoen. Nr. 003, der afspejler omkostningerne ved råmaterialer, der blev overført til forarbejdning, samt for at foretage samtidig regnskab for kontoen. Nr. 10 "Materialer".

Nogle nuancer

Det er værd at være opmærksom på følgende nuancer. Det er meget vigtigt at overveje dette punkt: er der et fald i transaktionsprisen med et beløb i mængden af omkostningerne til affald, der opstår som et resultat af forarbejdning eller ikke forekommer. Dette skal afspejle kontrakten om bompenge.

I tilfælde af, at affaldet fra forarbejdning af vejafgiftsmaterialer skal forblive hos forarbejdningsvirksomheden på grund af delvis tilbagebetaling af gælden til betaling for forarbejdning, og de registreres på balancen, for eksempel som hjælpematerialer, skal der opføres en konto på debiteringskonto. Nr. 10 "Materialer", i henhold til underkonto. ”Andet materiale” - under kreditkontoen. Nr. 60 "Forlig, der er foretaget med leverandører og entreprenører."

I tilfælde af, at affaldet, der opstår ved behandlingen, ikke påvirker transaktionsprisen, betragtes en sådan operation som en gaveoperation. I dette tilfælde skal debitering af konto anvendes. Nr. 10 "Materialer", til underkontoen "Andre materialer" - til lånekontoen. Nr. 98 "Indkomst, der vil blive modtaget i den fremtidige periode", til underkontoen "Modtagelige kvitteringer".

Derefter fratrækkes omkostningerne ved affaldet gradvist som et resultat af deres anvendelse i produktionen. Nr. 91 "Andre indtægter og udgifter", underkonto "Andre indtægter". I dette tilfælde bruges debiteringskontoutføring. Nr. 98 "Indkomst, der vil blive modtaget i den fremtidige periode", til underkontoen "Tilfredsstillende kvitteringer" - for lånekontoen. Nr. 91 "Andre indtægter og udgifter", underkonto "Andre indtægter".

Ikke-driftsindkomst

Omkostningerne ved ejendom, som forarbejdningsvirksomheden modtager på en tilfredsstillende basis, når de opretholder skatteregnskab, skal medtages i ikke-driftsindtægter.Disse indkomster indregnes på datoen for undertegnelsen af handlingen på det bestilte materiale, det vil sige handlingen om accept og overførsel af sådant affald.

Det er værd at bemærke, at når der foretages skatteregnskab, genereres indtægter i det tidligere end ved regnskabsføring. Det følger heraf, at forarbejdningsfirmaet er forpligtet til at bruge PBU 18/02 samt at registrere et skatteaktiv af udskudt karakter i sin regnskabsføring. Underleverandørrapporten afspejler dette.

Afvikling mellem parterne i henhold til aftalevilkårene

Fra hvilken beregningsform parterne bruger den kontrakt, der skal forelægges, afhænger afspejlingen af de aftaler, der er fastlagt i kontrakten. Afregninger kan foretages med kontanter ved at overføre råmaterialer til det passende beløb eller færdige produkter.

Betaling kontant

Denne mulighed er den mest enkle. Det er en klassisk ordning for implementering af en kontrakt: processoren påtager sig sig forpligtelserne til at udføre visse værker, og kunden påtager sig på sin side forpligtelsen til at betale for det arbejde, der udføres kontant. Derefter udarbejdes en rapport om bompengematerialet.

Eksemplet, som vi undersøgte ovenfor, afspejler netop et sådant skema til beregning.

Den blandede karakter af kontrakten

I tilfælde af at betaling foretages ved overførsel af råvarer eller færdige produkter (helt eller delvist), blandes kontraktens art: i den del, hvor arbejdet leveres direkte, er det en klassisk kontrakt, og i den del, hvor den reflekteres betalingsordning, det er en klassisk salgskontrakt.

Der er grund til at bruge en sådan fortolkning. Hvis vi overvejer de regler, hvormed betalingsbeløbet bestemmes i overensstemmelse med en aftale, der indeholder bestemmelser om opfyldelse af forpligtelser, der opstår på grund af ikke-monetære midler, er det nødvendigt at blive styret af ”PBU” nr. 9/99 pt 6.3. I henhold til "PBU" nr. 10/99 pt 6.3 antages det, at betalingsbeløbet skal bestemmes i form af værdien af varer, der overføres af organisationen. Hvis det ikke er muligt at bestemme denne værdi, anvendes værdien af de modtagne varer. Men på grundlag af essensen af selve kontrakten overfører den organisation, der beskæftiger sig med forarbejdning, faktisk ingen varer, og bytter dem ud for visse værdier. Formelt sker overførslen af bompengematerialer, det vil sige det resultat, der opstod som et resultat af forarbejdningen af materialer eller råvarer. Disse produkter ejes ikke af processoren af ejerskab, og selve genstanden for kontrakten er udførelsen af visse værker. Således skal vurderingen af omkostningerne ved det arbejde, som processoren udfører, tydeligt registreres i kontrakten.

Det er vigtigt at bemærke, at hvis en kontrakt indeholder oplysninger om, at betaling skal foretages ved overførsel af råvarer eller færdige produkter, så kan den klassificeres som en kontrakt, der indebærer betaling for arbejde på ikke-monetære måder.

I dette tilfælde er det nødvendigt at anvende de regler, der er fastlagt for sådanne kontrakter, når man fastlægger prisen på arbejde og omkostningerne for overførte råvarer som betaling. Det vil sige, at omkostningerne ved det udførte arbejde skal bestemmes på grundlag af prisen på selve råvaren, og denne værdi bestemmes på en speciel måde. For eksempel kan omkostningerne ved sit eget arbejde bestemmes af processoren baseret på de priser, som han uafhængigt anskaffer sådanne råmaterialer, og denne pris kan afvige væsentligt fra dem, som råvarerne blev købt i dette tilfælde.

Kontraktsalgoritme

For at undgå sådanne nuancer anbefales følgende algoritme:

• Der skal indgås en aftale om behandling af kundeleverede materialer, som fastlægger omkostningerne ved det udførte arbejde, men ikke indeholder oplysninger om, at betaling vil ske ved overførsel af råvarer eller færdige produkter. I tilfælde af at beregningen gennemføres på denne måde, er det værd at indgå en salgskontrakt for det beløb, der vil være lig med prisen på de modtagne råvarer eller slutprodukter.

• Restancer skal modregnes. Hvis kontraktens størrelse er det samme som salgskontrakten, betragtes modregningen som udført. Hvis salgskontraktens størrelse er mindre end kontraktens størrelse, vil der efter modregningen blive dannet kundens gæld, der skal betales kontant.

Råvarer (delvist eller fuldstændigt) overføres til betaling for arbejdet.

I tilfælde af, at kunden foretager en samtidig forsendelse af råvarer til forarbejdning og råvarer på bekostning af betaling, skal entreprenøren tage hensyn til omkostningerne til råvarerne på kontoen. Nr. 45 "Sendte varer." Det er netop denne konto, der bruges, da ejerskabet af råvarerne i et sådant tilfælde overføres fra kunden til processoren efter opfyldelsen af forpligtelserne til at udføre forarbejdning.

Når arbejdet er afsluttet, skal overførslen af bompengematerialer og råvarer på bekostning af betalingen for arbejdet afspejles på kontoen. Nr. 91 “Andre indtægter og udgifter” som en transaktion til salg af andre aktiver.

Processoren skal på sin side afspejle kendsgerningen for modtagelse af materialer såvel som råmaterialer som betaling på konto 002 "varer og materialer, der er accepteret til opbevaring". Denne konto er uden for balancen. Råvarer reflekteres på det, indtil arbejdet er afsluttet.

Hvordan afskrives bompengematerialer?

Det er vigtigt at være opmærksom på det faktum, at der faktisk tages højde for de samme råvarer på to konti: 003 og 002, men har en anden værdiansættelse. Så de råmaterialer, der blev accepteret til forarbejdning, indregnes i det beløb, hvormed det afspejles på kontoen. Nr. 10 hos kunden, det vil sige til kostpris. Og de samme råvarer, der blev modtaget til opbevaring som betaling for udført arbejde, skal overføres til processoren til den pris, som den vil blive solgt til. I dette tilfælde tages der hensyn til margin og moms. Derfor kan alle modtagne råvarer kun afspejles på konto 003, hvis alle de overførte råmaterialer går til forarbejdning, og det overskud, der stammer fra forarbejdningen, forbliver derefter hos forarbejdningsfirmaet for at betale for det afsluttede arbejde.

Hvis de råvarer, der overføres på betalingskontoen, sendes efter, at han er færdig med arbejdet, er kunden nødt til at afspejle afskrivningen af bompengematerialer pr. Faktura. Nr. 90.2 "Salgsomkostninger" uden brug af faktura. Nr. 45 "Sendte varer." Processoren skal på sin side afspejle de råvarer, der er modtaget på konto 10 "Materialer", og uden mellemliggende brug af kontobalance nr. 002 "Materialer og materialer, der er accepteret til opbevaring".

Så vi undersøgte bompengematerialerne, hvordan man udarbejder en rapport om deres anvendelse, også beskrevet detaljeret. Vi håber, at du finder disse oplysninger nyttige.