Hvert firma skal føre en fortegnelse over sine aktiviteter. Afhængig af virksomhedens størrelse og derfor omsætningen af den valgte skatteform forelægger virksomheden et vist antal rapporter til de relevante statsmyndigheder. Hovedrevisorens hovedopgave i dette tilfælde er at udarbejde og indsende formularer for finansiel rapportering, som vil indeholde oplysninger om virksomhedens økonomiske tilstand i henhold til resultaterne af en bestemt periode.

Det skal bemærkes, at hver rapportering har en selvangivelseskode. Det er vigtigt, at de data, der præsenteres i rapporteringsformularerne, direkte svarer til informationen i de primære dokumenter. Baseret på disse oplysninger bestemmes virksomhedens tilstand og dens muligheder for videre arbejde.

Regnskab: blanketter

Former for finansiel rapportering af virksomheden inkluderer i henhold til klassifikationskode 0710099 adskillige rapporter, der repræsenterer virksomhedens økonomiske situation på forskellige måder. Følgende rapporter udfyldes således:

- Balance. Denne rapportering er en af de vigtigste for virksomheder. Balancen afspejler virksomhedens aktiver og passiver, der har et omkostningsestimat.

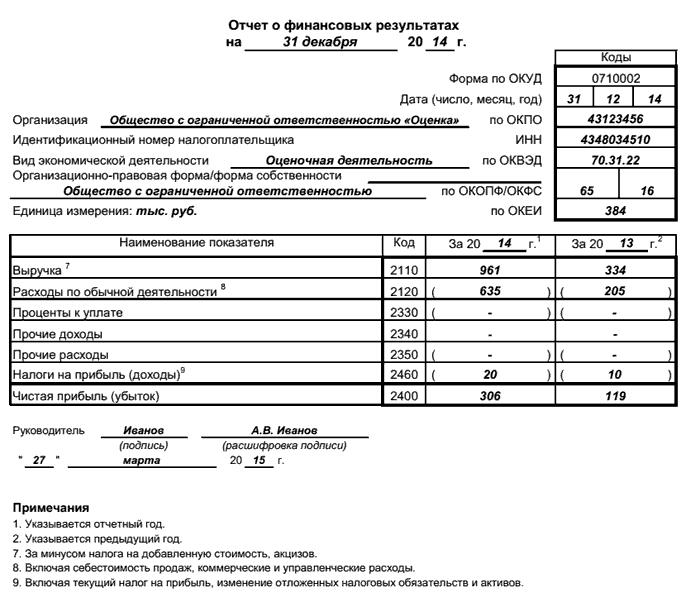

- Regnskabsformularen for rapportering udfyldes på grundlag af faktiske data om virksomhedens resultat. Denne form inkluderer indikatorer for indtægter, og følgelig tages der hensyn til omkostninger, bruttofortjeneste, udgifter (divideret med kommercielt og administrativt), skatteforpligtelser osv. Tidligere blev denne rapporteringsform benævnt "On Profit and Tab".

- Opgørelsen over ændringer i egenkapitalen betragtes som en tilføjelse til balancen og giver en forklaring af, hvilke ændringer der er sket i selskabets kapitalstruktur. Denne form afspejler dynamikken i kapitalændringer på grund af værdipapirer eller opskrivning af virksomhedsejendom.

- Pengestrømsopgørelse er en type rapportering, der åbner information om organisationens pengestrøm i enhver valuta. Omsætning vises her for alle firmakonti samt kontanter.

- Rapporten om målrettet anvendelse af midler afspejler de modtagne kontanter og strukturen for deres udgifter. Det vil sige på hvilke udgiftsposter og hvilke beløb der blev brugt i den angivne periode.

Måder at forelægge årsregnskaber

De behandlede regnskabsregnskaber (KND-form 0710099) godkendes af en særlig ordre fra Finansministeriet. Hun skal overgives på et bestemt tidspunkt til skattemyndigheden.

Det skal bemærkes, at for skattemyndigheden indsendes disse data en gang om året baseret på resultaterne af driften for den foregående periode. Leveringsfrister er tre måneder efter udgangen af det foregående kalenderår.

Rapporteringsmetoder varierer. Med udviklingen af kommunikationskanaler for kommunikation er den elektroniske leveringsmulighed den foretrukne måde. Samtidig understøttes andre metoder stadig - ved at sende dem af posttjenesten eller direkte indsende personlige rapporter med skattemyndighedens ankomst.

Rapportering om finansielle indikatorer kan genereres i løbet af året. I dette tilfælde leveres det ikke til skattemyndigheden, men sendes til den autoriserede person, der har anmodet om det. Oftest er disse stifterne eller aktionærerne i virksomheden.

Strukturen for tilvejebringelse af information i finansiel rapporteringsform

For at få større klarhed og bedre opfattelse af oplysninger om data for hver form for regnskaber er der udviklet tabeller.Da de fleste af virksomhederne fører poster i specialiserede programmer, udfyldes disse blanketter næsten automatisk elektronisk. Det vil sige, at hvis alle de primære data for en hvilken som helst retning for virksomhedens aktivitet er indtastet i regnskabsprogrammet, vil det for den person, der er ansvarlig for udarbejdelse og indsendelse af rapporter, være tilstrækkeligt kun at danne den nødvendige form og kontrollere, om dataene er korrekte.

For de virksomheder, der fører poster uden et program, leverer skattemyndighederne deres eget specialiserede program, der giver dig mulighed for at indtaste alle de nødvendige data i det og overføre dem til skatten.

Regeringsorganers opgave med at opnå rapportering

Virksomhedens hovedmål er at give information om virksomhedens økonomiske resultater rettidigt, fuldt ud og uden udfyldningsfejl. For skattemyndigheden er disse data nødvendige for at bestemme virksomhedens funktionsevne, herunder som skatteyder.

Et andet regeringsorgan, som også information er rettet til, er statistikbureauet. I dette tilfælde danner de opnåede data et billede af virksomhedens økonomiske aktivitet, dynamik og udviklingsmuligheder. Ved at indsamle sådanne oplysninger fra virksomheder i samme branche, kan du få en idé om processerne på dette område, såsom stagnation eller vækst.

Aktionærer som kunder i årsregnskabet

Disse former for analyse af regnskaber efterspørges ikke kun af skattemyndighederne. Oplysningerne i disse formularer vil være særligt interessante for selskabets aktionærer. Fra hver form for finansiel rapportering kan du få data om, hvordan virksomheden arbejdede i den foregående periode, hvilke risici der findes i virksomhedens arbejde, hvad der skal ændres i visse virksomhedsprocesser. For eksempel viser en rapport om brugen af midler omkostningsstrukturen. Hvis ikke-produktionsomkostninger vil overstige de direkte produktionsomkostninger, vil en sådan fordeling af omkostninger være farlig for effektiv drift af virksomheden.

Videregivelse af oplysninger om økonomiske resultater til banker og kreditorer

Interesserede parter i at indhente oplysninger fra opgørelser, for eksempel fra en sådan form for regnskaber som balancen, vil være långivere og banker. Andre rapporter om virksomhedens økonomiske resultater er ikke mindre interessante for denne type organisation.

I tilfælde af, at et selskab anmoder om et lån, skal det give oplysninger om dets ydeevne. Og dette er ikke kun dokumenter underskrevet af selskabsledere, men regnskaber, hvis form er bekræftet af skattemyndigheden. Ved at gøre dette forsikrer kreditorer og banker transaktionen, da et dokument, der er certificeret af et andet kontrolorgan, ikke længere bør indeholde forkerte data.

konklusion

Som et resultat af implementeringen af sine aktiviteter, bør enhver virksomhed se dens resultater. Derudover er der en virksomheds pligt til at forelægge oplysninger om økonomiske resultater til de relevante myndigheder og videregive dem til interesserede parter. For en mere struktureret type informationsforsyning er der udviklet særlige former for finansiel rapportering, gennem hvilke forskellige blokke af finansielle indikatorer kan analyseres.