Nettoresultat er den vigtigste kilde til egen finansiering, der akkumuleres årligt på virksomhedens bankkonto. Overskudsmængden er en indikator for, hvor effektivt organisationen fungerer. Beløbet beskattes, og resultatopgørelsen indgår i de krævede regnskaber. I denne henseende er det ekstremt vigtigt at have færdigheder til at beregne virksomhedens overskud.

Hvordan genereres fortjeneste?

Organisationen sælger varer, tjenester eller arbejde. Samtidig er den etablerede salgsværdi højere end den faktiske, hvilket resulterer i, at virksomheden får en positiv forskel mellem priser - indkomst.

I implementeringsprocessen er følgende scenarier mulige:

- omsætningen er højere end den faktiske omkostning - profit genereres;

- indtægtsbeløbet er lig med omkostningerne - fortjeneste dannes ikke, men det samme er tabet: provenuet er nok til at dække udgifter;

- mængden af omkostninger til salg og produktion af varer overstiger omsætningen - der dannes et tab.

Målet for hver virksomhed skal være, hvis ikke maksimere overskuddet, så i det mindste ønsket om at generere den nettoindkomst, der er nødvendig for en konkurrenceevne.

Hvad er stedet for nettoresultatet i virksomhedsindkomstsystemet?

Fortjeneste er det vigtigste mål for iværksætteri. På den ene side har det en stimulerende karakter - både virksomhedsledelse og medarbejdere er interesseret i at modtage det. Når alt kommer til alt, jo højere overskud, jo højere løn kan ansatte modtage. På den anden side er dette udtryk ikke altid sandt. Der er flere og flere tilfælde, hvor overskud er udnyttende karakter: en virksomhed øger overskuddet ved at sænke lønningerne. En sådan metode kan medføre nogle fordele, men effekten vil være kortvarig.

Fortjeneste bliver den eneste rigtige metode til finansiering af virksomheden: den autoriserede kapital kan ikke vare længe uden modtagelse af midler. Lånte penge er heller ikke den bedste mulighed for den permanente levering af virksomheden. Mangel på fortjeneste negerer selve essensen af iværksætteri. På det makroøkonomiske niveau er fortjenestens rolle for hver virksomhed enorm. Med sin vækst vil statens indkomst stige, hvilket betyder fremover den generelle levestandard.

Det vigtigste typer overskud inden for økonomi

Når vi har forstået, at fortjeneste er forskellen mellem virksomhedens samlede indkomst og udgifter i monetære termer, overvejer vi strukturen i overskuddet set fra økonomiens synspunkt. De vigtigste typer fortjeneste:

- fra salg;

- brutto;

- ren;

- balance;

- margen.

Der er mere end 15 indikatorer for virksomhedens fortjeneste, som gør det muligt for os at undersøge situationen mere detaljeret. Vi vil fokusere på dem, der bruges til udarbejdelse af regnskaber og karakterisere enhver virksomheds aktiviteter.

Marginal og tilbageholdt indtjening

Indtjening for marginresultat bruges til beregning af nettoresultat. Derudover er værdi af særlig værdi for evaluering af små virksomheders resultater. Marginalgevinst bestemmes af formlen: Pm = B - Pnhvor:

- In - mængden af indtægter;

- Pn - udgifter af variabel karakter (opstå direkte i processen med hovedproduktionen, hvis nogen).

Interessen for en sådan ukompliceret indikator bestemmes ved hurtig beregning og identifikation af den mest rentable retning eller gruppe af varer. Som et resultat vedtager virksomheden en yderligere handlingsplan, hvad enten det drejer sig om afvikling af de enkelte erhverv eller hæve afkastet.

Beholdt indtjening - en indikator beregnet næsten i slutningen af en lang kæde af beregninger.Det er forskellen mellem den samlede indtægt (inklusive anden indkomst) og de fulde omkostninger (alle udgifter). Tag ikke højde for selskabets skat på indkomst. Små virksomheder definerer bogafkastet som mængden af nettoindkomst før indkomstskat.

Formler til beregning af drifts- og bruttovinst

Brutto overskud karakteriserer virksomhedens effektivitet. Indikatoren bruges til at analysere enhver type virksomhed. Bruttoresultat bestemmes af formlen: Pi = B - Ceb, hvor:

- In - det samlede indtægtsbeløb fra salg;

- Seb - omkostningerne ved salg (værker, tjenester).

Som det kan ses af formlen, viser bruttoresultatet mængden af modtagne salgsindtægter, ikke inklusive andre indtægter / udgifter og indkomstskat. Værdien af bruttoavance afspejler fuldt ud resultaterne af implementeringsprocessen.

Driftsresultat giver dig mulighed for at se det økonomiske resultat af virksomheden. Beregningsformlen består af forskellen i samlede indtægter og udgifter, produktionsomkostninger, afskrivningsomkostninger. I matematisk form ser det sådan ud: Pop = B - Ceb - Pop - A, hvor:

- In - det samlede indtægtsbeløb fra salg;

- Ceb - omkostninger ved salg;

- Pop - størrelsen af driftsudgifter

- Og - afskrivningsbeløbet.

indikator driftsresultat giver dig mulighed for at evaluere effektiviteten af produktions- eller handelsaktiviteter i organisationen under hensyntagen til behovet for reproduktion af anlægsaktiver.

Nettoresultat: beregningsformel i henhold til algoritmen

Nettoresultat er den del af balancen, som fortsat står til rådighed for virksomheden og først dannes efter opfyldelse af forpligtelserne over for statsbudgettet. Der er flere måder at beregne en virksomheds nettovinst på. Hvis du imidlertid har oplysninger om hovedkomponenterne, beregnes nettoresultatet let. Beregningsformlen består af flere handlinger. Vi analyserer dem punkt for punkt og udarbejder en algoritme til beregning:

- Baseret på data opgørelse over økonomiske resultater identificere virksomhedens samlede indtægt.

- Trækk summen af variable omkostninger fra den fundne værdi. Den opnåede værdi karakteriserer virksomhedens marginale fortjeneste.

- Træk størrelsen af udgifter af permanent karakter. Resultatet er driftsresultat.

- Træk størrelsen af andre udgifter. Den resulterende værdi er virksomhedens resultat før skat (balance).

- Trækk skat og andre obligatoriske betalinger til budgettet. Dannede en nettoresultat.

Brugen af en marginindtjeningsindikator til yderligere analyse af økonomiske resultater er mest typisk for små virksomheders iværksættere og drift - for store organisationer.

Nettovinstformler for Den Russiske Føderation og nogle SNG-lande

I mange SNG-lande beregner regnskab, baseret på det sovjetiske system, nettoresultatet:

formel i Hviderusland og Den Russiske Føderation - Ph = Nf + Pi + Pop - N, hvor:

- Pf - økonomisk fortjeneste (forskel i finansielle indtægter og omkostninger)

- Pi - bruttofortjeneste

- Pop - driftsresultat

- N - størrelsen af skatter og obligatoriske betalinger til budgettet.

Oplysningerne til beregningen er angivet i rapporten om virksomhedens økonomiske resultat. Ved hjælp af formlerne til beregning af brutto- og driftsresultat kan du nemt finde alle de variable værdier.

Der er en anden generel formel til beregning af en virksomheds nettovinst: =п = В - Себ + Д - Р - Н, hvor:

- B er det samlede indtægtsbeløb;

- Ceb - de fulde omkostninger ved salg;

- D - anden indkomst;

- R - andre udgifter;

- N - størrelsen af skatter og obligatoriske betalinger.

Hvis du ser nøje på formelens variable værdier, kan du sikre dig, at den er identisk med den første metode til beregning af nettoresultat. Den eneste forskel er, at i dette tilfælde erstattes værdierne af brutto- og driftsresultat med komponenter til deres fund.

Nettoresultat: beregningsformel for virksomhedens balance

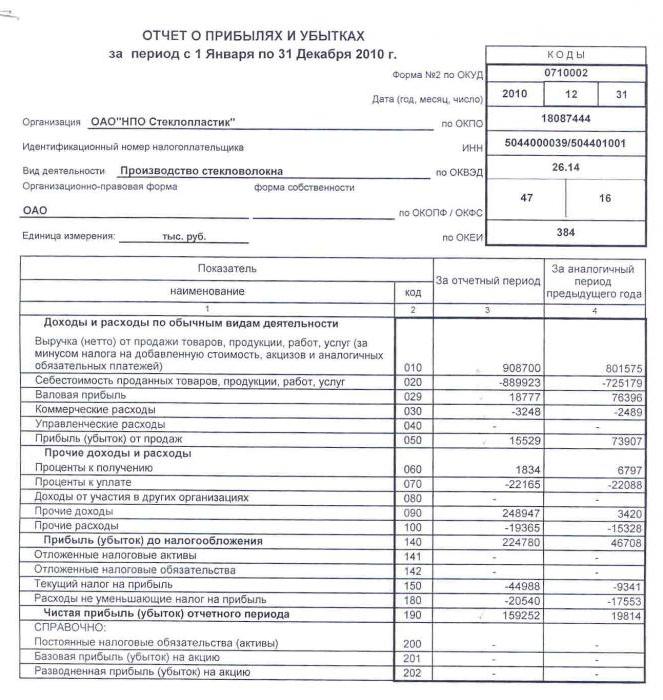

Balancen er et obligatorisk finansielt rapporteringsdokument, på grundlag af hvilket analysen og gennemførelsen af mange andre værdipapirer udføres. For at udføre handlinger er det nødvendigt at huske de nødvendige koder til beregning af indikatorer:

- 2110 - “Indtægter”.

- 2120 - "Salgsomkostninger."

- 2210 - "Salgsudgifter."

- 2220 - “Administrationsudgifter”.

- 2310 - "Indtægter fra andre organisationer."

- 2320 - “Rente tilgodehavende”.

- 2330 - Renter betales.

- 2340 - ”Anden indkomst”.

- 2350 - ”Andre udgifter”.

- 2410 - “Indkomstskat”.

Balancen i artikel 2400 afspejler nettoresultatet. Formlen til beregning af balancen har følgende form:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

Vi beregner nettoresultatet ved hjælp af et eksempel

Overvej situationen hos virksomheden med de leverede kildedata: LLP “X” solgte for rapporteringsåret 89.000 enheder varer til en pris af 100 rubler. stykke til de faktiske omkostninger på 55 rubler. stykket. Åbnede driftsudgifter i mængden af 256 tusind rubler. Mængden af indkomstskat udgjorde 56 tusind rubler. Bestem nettoresultat. Udfør trinnene:

- Vi beregner salgsindtægterne: B = 89.000 × 100 = 8.900.000 rubler.

- Definér omkostningerne: Ceb = 89.000 × 55 = 4.895.000 rubler.

- Vi beregner indikatoren for bruttofortjeneste: Pi = 8.900.000 - 4.895.000 = 4.005.000 rubler.

- Definer overskudsmængden før skat: Pi - P = 4.005.000 - 256.000 = 3.749.000 rubler.

- Vi beregner den ønskede værdi - nettoresultat: 3.749.000 - 56.000 = 3.693.000 rubler.

I rapporteringsåret udgjorde 3 millioner 693 tusind rubler nettoresultatet. Beregningsformlen, et eksempel, viser klart, hvordan beregningen af nettoresultatet udføres i henhold til algoritmen. Det er værd at bemærke, at betingelsen ikke sagde om virksomhedens anden indkomst, så indikatoren blev ikke brugt i beregningerne.

Rentabilitet og nettofortjeneste

I den økonomiske analyse bruges en anden indikator for virksomhedens aktivitet - nettovinsten. Beregningsformlen består af værdierne af nettoresultatet og den samlede omsætning: Nn = Nh ÷ V × 100%. Det antages, at med effektiv drift af virksomheden er koefficientindikatoren ≈ 0,2.

Indikatoren for en virksomheds rentabilitet i en hvilken som helst retning er således altid normen for nettofortjeneste. Balanceberegningsformlen er baseret på komponentværdierne. Vi skriver beregningsalgoritmen for linjerne i balancen:

- Nettoresultat vises på linje 2400 og omsætningsbeløbet i linje 2110.

- Beregn resultatet af den private linje 2400 og 2110.

- Det resulterende antal ganges med 100%.

- Resultatet af de foretagne handlinger er nettovinsten.

Undtagen Hp.ch., i finansiel analyse anvendes værdien af nettoresultatmargenen. Rentabilitet er en indikator for effektiviteten af økonomisk aktivitet. I dette tilfælde karakteriserer det værdien af salgets rentabilitet. Formlen til beregning af rentabiliteten af nettoresultatet eller koefficienten for netto rentabilitet ser ud som forholdet mellem nettovinsten og omsætningsbeløbet: Kch.r. = Nh ÷ V.

Koefficienten viser, hvor meget nettoindkomst der falder på rubelen af solgte værker, tjenester eller varer. Ved hjælp af balance kan du beregne værdien ved hjælp af forholdet mellem linjerne 2400 til 2110.

Banks nettoresultat: beregningsformel

For at karakterisere resultatet af bankens aktiviteter bruges også nettoresultat. Beregningsformlen består af bruttoresultat og administrationsomkostninger: Ph = Pv - R.

Nettovinsten for en bank defineres som forholdet mellem nettoresultat og egenkapital: NPDE = Nh ÷ KGSS. Den resulterende koefficient konverteres til procent ved at multiplicere med 100%.

Værdien af nettoresultatet i finansiel analyse

Målene og retningerne for brugen af nettoresultatindikatoren reduceres til økonomisk analyse og forudsigelse af virksomhedens fremtidige aktiviteter. Autoriserede personer kan bruge nettoresultatindikatoren til at vurdere:

- grad af investorinteresse;

- evne til at opfylde forpligtelser

- sandsynligheder for potentielt inddragelse af ejere eller aktionærer;

- virksomhedens bæredygtighed og stabilitet.

Der er flere analysemetoder, hvor nettoresultatet vises. Den mest almindeligt anvendte faktor og statistisk analyse.

Den første metode undersøger detaljeret de faktorer, der påvirker nettovinsten: størrelsen af indtægter, indtægter og udgifter, skatter. For at gennemføre analysen er det nødvendigt at evaluere den årlige ændring i indikatorerne, der udgør nettoresultatet. Baseret på resultaterne vil det være muligt at bestemme, hvilken bestemt faktor der påvirker rentabiliteten mest.

Den anden metode fokuserer på karakteriseringen af ændringer i nettoresultatindikatoren i rapporteringsperioder (år eller andre etablerede rammer). Numeriske data betragtes i forskellige sekvenser for at opnå maksimal prognoseeffektivitet. Kan bruges: eksponentielle, logaritmiske, lineære og andre metoder til at arbejde med tal.

Ud over analysen af nettoresultatindikatoren foretages der også en sammenligning med andre økonomiske analysedata. For eksempel med indtægter eller nettoaktiver.

Uanset virksomhedens størrelse og dens fokus er nettoresultatet et af de vigtigste kendetegn ved effektiviteten af den økonomiske aktivitet. Beregningsformlen består af andre indikatorer for virksomhedens rentabilitet. De endelige data indføres i årsregnskabet. De kan også bruges til at evaluere og forudsige virksomhedens aktiviteter. Det skal huskes, at bag beregningerne ligger vigtig information om fordele og ulemper ved implementeringsprocessen.