De fleste køretøjsejere, især nyligt erhvervede, finder det nødvendigt at forsikre deres bil. Efter at have erhvervet en forsikring, mener forsikringstageren, at han har ret til at regne med at modtage de fulde omkostninger for den beskadigede bil, hvis en forsikret begivenhed opstår. Og selv i det tilfælde, hvor bilen ikke kan gendannes på grund af katastrofale skader, betaler forsikringsselskabet fuld erstatning for den tidligere bil. I denne sag har de fleste kunder en tendens til at blive skuffede. Faktisk er det kompensationsbeløb, som forsikringsselskabet betaler, undertiden dramatisk forskelligt fra det beløb, som klienten forventede.

At forlade forsikring er ...

Udtrykket afskedigelse kommer fra den franske "opgiver" - orlov. Forladelse i forsikring er afslaget fra klienten i forsikringsselskabet eller modtageren, der er angivet i kontrakten for ejendommen, som er anført i forsikringskontrakten, til fordel for forsikringsselskabet. Klienten kan kun udføre en sådan handling på ejendomsforsikringspolitikker, der inkluderer CASCO. Brugen af opgør i bilforsikring skyldes, at forsikringsselskabets klient ikke har ønsket om at sælge resterne af den beskadigede bil og som et resultat modtage forsikringserstatning i et beløb, der er mindre end forsikringsbeløbet.

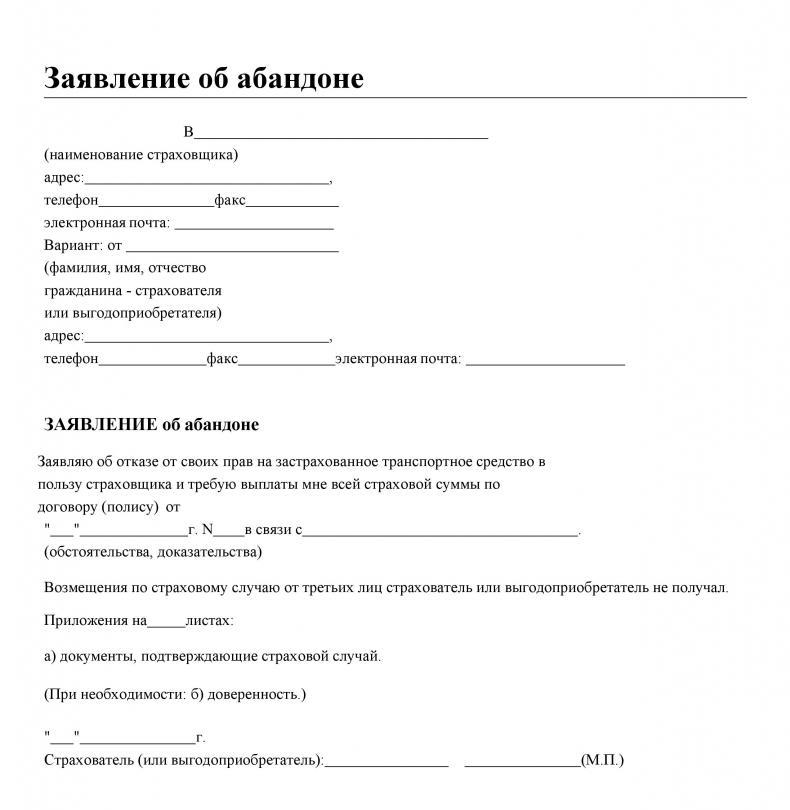

Forlad akt

Indtil i dag er begrebet opgivelse af ejendom forankret i forbundsloven "Om organisering af forsikringsvirksomhed i Den Russiske Føderation". Forsikringstageren har den fulde ret til at nægte ejendom, der ejes af ham, beskadiget eller ødelagt som følge af den forsikrede begivenhed, til gengæld for at modtage det fulde forsikringsbeløb, baseret på bestemmelserne i artikel 10, stk. 5. Forlad, det eneste rigtige svar er, at Abandonment kun gælder, hvis forsikringstageren har en ejendom eller en bilforsikringskontrakt.

Valg af forsikringstager: transport eller opgive

Ved at indgå en bilforsikringsaftale skal forsikringsselskabets klient undersøge dens regler. Ud over det forsikrede beløb, størrelsen på forsikringsbetalingen, er det nødvendigt at gøre dig detaljeret bekendt med betingelserne for betaling af forsikringskompensation, risici og undtagelser. At forlade bilforsikring i henhold til CASCO er den forsikrede ret til at modtage det fulde forsikringsbeløb for den beskadigede bil.

Der er situationer, hvor bilen efter en nødtransportbegivenhed er beskadiget med mere end 70%. Ved forsikring betragtes en sådan begivenhed som konstruktivt tab af køretøjet eller total skade. Hvis dette er tilfældet, udbetaler de i de fleste forsikringsselskaber det forsikrede beløb i henhold til de nuværende forsikringsregler. Dog reduceres det med omkostningerne ved bilbalancer, som forsikringstageren stadig kan sælge. I denne situation står klienten over et valg: at kigge efter købere for resterne af den bil, der er egnet til salg eller til at bruge opgive i forsikring, hvis procedure er mindre trættende.

Konstruktiv død

Som statistikken viser, læser de fleste kunder hos forsikringsselskaber ikke hele forsikringskontrakten. De er sikre på, at hvis de har et CASCO-dokument underskrevet på begge sider i deres hænder efter forekomsten af en forsikret begivenhed, har de mulighed for at inddrive den modtagne skade fuldt ud.Og hvis bilen er umulig eller for dyr at reparere, betaler forsikringsselskabet sine fulde omkostninger.

Alt er ikke så klart. Total skade indregnes, hvis der under den forsikrede begivenhed blev skader på den forsikrede ejendom, og omkostningerne ved reparationsarbejde eller fuld restaurering er 70 procent eller mere af den reelle værdi på ulykkestidspunktet eller anden forsikret begivenhed.

For at spare på forsikringsbetalinger indgår forsikringstagere ofte CASCO-aftaler med fastsættelse af det forsikrede beløb ikke til markedsprisen på forsikringstidspunktet, men til kontraktprisen. Som et resultat vil forsikringserstatningen for konstruktivt tab af et køretøj ikke være i stand til fuldt ud at dække den deraf følgende skade.

Forsikringskontrakt og forladelse

Ved at indgå en bilforsikringsaftale er en potentiel kunde forpligtet til at studere alle sine varer. Der er virksomheder, der ikke ordinerer en afskedigelsesprocedure i forsikringsaftaler. Ved forsikring er dette fastlagt på lovgivningsniveau, det skal skrives med de forsikrede rettigheder, som er specificeret i reglerne og politikkerne. Efter at have været bekendt med forsikringsbetingelserne, skal klienten lære detaljeret om sine rettigheder, samt hvad der er en opgave i forsikring og forpligtelser i tilfælde af en forsikret begivenhed. På samme måde er forsikringsselskabet forpligtet til at gøre den forsikrede bekendt med sine pligter og rettigheder.

Ophørsproceduren er udformet på to måder:

- foreskrevet i forsikringsaftalen;

- der afsluttes en handling om overførsel af rettigheder til beskadiget forsikret ejendom.

Dekoration opgive

I overensstemmelse med Den Russiske Føderations lovgivning er der to muligheder for at ansøge om en afskedigelsesprocedure inden for forsikring. Det er muligt i sådanne situationer:

- Den nuværende kontrakt mellem forsikringsselskabet og forsikringstageren har klausuler, der afslører betalingsproceduren, herunder afskedigelse. I henhold til bestemmelserne i dette dokument har forsikringsselskabets klient ret (ikke forpligtelse) til at bruge en forladelse, dvs. overføre sin bil til virksomheden i bytte for en refusion i størrelsen af det forsikrede beløb. Samtykke til dette forsikringsselskab er ikke påkrævet.

- Der udarbejdes et bilateralt dokument, hvorefter forsikringstageren - køretøjets ejer overfører ejerskabet til forsikringsorganisationen. Forsikringsselskabet bliver først den fulde ejer efter erstatning for den modtagne skade.

I en af optionerne har forsikringstageren således ret til at bruge afskedigelsesproceduren i forsikring. Et eksempeldokument om overdragelse af rettigheder skal indeholde oplysninger om de parter, der underskriver det, data om genstand for fremmedgørelse.

Afbryd faldgruber i forsikring

Det skal huskes, at alle de betingelser, der er foreskrevet i forsikringsaftalen, skal undersøges omhyggeligt. Der er situationer, hvor forsikringstageren beslutter at udøve sin ret til at opgive. Han forventer, at efter at bilen er overdraget til forsikringsselskabet, overføres erstatning til ham i det fulde forsikringsbeløb. Som praksis viser, er det rentabelt for forsikringsselskaberne at bestemme det konstruktive tab af et køretøj og anbefale, at kunderne bruger afskedigelsesproceduren.

I mange CASCO-aftaler tilbydes kunder for at reducere forsikringsbetalingerne at indgå en forsikringskontrakt under hensyntagen til slidte biler. Hvis klienten har en kontrakt med denne betingelse, nedsættes forsikringsbeløbet automatisk ved beregningen af forsikringserstatningsbeløbet med afskrivningsbeløbet. Derudover skal der tages hensyn til det fradragsberettigede beløb, der er angivet i forsikringsdokumentet. Brug af sin ret til at nægte ejendom kan forsikringstageren derfor modtage et markant lavere erstatningsbeløb, end han forventede. Sådanne sager er ikke ualmindelige.

Nogle nuancer af at opgive i forsikring

Du skal vide, at:

- ikke kun skade på bilen, men også dens tab (kapring) betragtes som betingelser for forsikringstageren til at opgive sin ret til et køretøj;

- forsikringsbeløbet kan ikke overstige den faktiske markedsværdi af bilen på tidspunktet for underskrivelsen af forsikringskontrakten;

- en aftale om overdragelse af rettigheder til ejendom skal kun underskrives med forsikringsselskabet og ikke med tredjepart;

- proceduren for overførsel af saldi bestemmes af forsikringstageren, medmindre andet er angivet i kontrakten.

Det vigtigste ved indgåelse af en CASCO-forsikringsaftale er at læse alle dets afsnit og afsnit i detaljer. Det anbefales at invitere en advokat til dette.