Hầu như bất kỳ thực thể pháp lý nào cũng có quyền tạo và đóng các bộ phận riêng biệt. Hơn nữa, khá thường xuyên một đơn vị cấu trúc như vậy được mở tạm thời, để thực hiện một dự án cụ thể. Tuy nhiên, quy trình đóng một đơn vị riêng biệt có một số tính năng mà bạn cần lưu ý.

Quy định chung

Một đơn vị tách ra trong mọi trường hợp có thể được đặt tại vị trí của công ty mẹ. Đơn vị phải có nơi làm việc cố định (ít nhất một) và thực tế tồn tại ít nhất một tháng.

Một bộ phận của công ty như vậy có thể được hình thành dưới hình thức văn phòng đại diện, chi nhánh hoặc dưới bất kỳ hình thức nào khác (kho, cửa hàng, văn phòng thứ hai hoặc xưởng).

Đóng một đơn vị độc lập: hướng dẫn từng bước

Tùy thuộc vào loại, quy trình thanh lý có thể thay đổi một chút, nhưng trong mọi trường hợp, chủ doanh nghiệp sẽ phải giải quyết một số vấn đề:

- Nhân sự

- tài sản;

- hành chính.

Đó là bắt buộc để thông báo cho các dịch vụ thuế về việc đóng cửa các hoạt động trong đơn vị. Mặt khác, không có yêu cầu đặc biệt ở cấp lập pháp cho các hình thức như vậy, mặc dù có một số khác biệt về các điều khoản. Vì vậy, ví dụ, quyết định thanh lý đã được đưa ra, Dịch vụ Thuế Liên bang sẽ được thông báo trong vòng ba ngày và nhân viên sau 2 tháng.

Trong thực tế, trước khi đưa ra quyết định thanh lý, họ không chỉ thông báo cho nhân viên, mà còn tiến hành kiểm kê và kiểm toán. Rốt cuộc, điều này rất quan trọng, đặc biệt nếu đơn vị được đặt tại một thành phố khác, để biết chính xác tài sản vật chất nào có sẵn và những gì sẽ được chuyển đến văn phòng chính. Đồng thời, không chỉ các giá trị phải chịu hàng tồn kho mà còn cả các khoản nợ, tài sản cố định. Có thể chủ doanh nghiệp muốn kiểm tra việc thanh toán thuế và phí.

Theo quy định, một ủy ban đặc biệt được tạo ra tại doanh nghiệp chính, nơi kiểm tra bảng cân đối kế toán và tiến hành kiểm kê. Việc kiểm tra như vậy sẽ cho phép tìm ra và sửa chữa các giá trị được cho là sẽ được bán sau khi thanh lý đơn vị.

Giai đoạn số 1 - vấn đề nhân sự

Do sự không phù hợp trong các điều khoản, vẫn nên bắt đầu thủ tục đóng một đơn vị riêng bằng cách giải quyết vấn đề nhân sự. Rốt cuộc, điều rất quan trọng là phải tuân thủ tất cả các yêu cầu của luật lao động hiện hành, đặc biệt là vì đơn vị phải có ít nhất một nơi làm việc cố định, do đó ít nhất một nhân viên.

Tùy thuộc vào vị trí của đơn vị cấu trúc, thủ tục sẽ khác nhau. Nếu văn phòng hoặc nhà kho nằm ở khu vực khác, thì công nhân sẽ phải bị sa thải theo thủ tục giảm, hoặc họ sẽ phải cung cấp cho họ một công việc tại địa điểm của trụ sở chính. Trong trường hợp này, nhân viên của việc sa thải sắp tới phải được thông báo trong 2 tháng, để trả cho họ tiền trợ cấp thôi việc với số tiền lương một tháng. Trong tương lai, trong ba tháng, nếu nhân viên không nhận được công việc mới và được đăng ký với trung tâm việc làm, doanh nghiệp sẽ trả cho anh ta mức lương trung bình cho toàn bộ thời gian này.

Nếu việc đóng cửa một bộ phận riêng biệt diễn ra trong cùng khu vực có trụ sở chính, các bộ phận dân cư dễ bị tổn thương về mặt xã hội không thể bị bãi bỏ. Đó là những bà bầu, cha mẹ có nhiều con, nếu gia đình có con dưới 3 tuổi, mẹ đơn thân hoặc bố.

Giai đoạn số 2 - ra quyết định

Có thể đưa ra quyết định rằng thanh lý đang ở phía trước tại cuộc họp chung.Đối với một số doanh nghiệp, chức năng này được giao cho ban giám đốc. Dựa trên quyết định đóng cửa một bộ phận riêng biệt, ban quản lý doanh nghiệp đưa ra một lệnh thích hợp xác nhận việc thanh lý.

Giai đoạn số 3 - chuẩn bị các tài liệu để thông báo cho chính quyền IFTS

Trong vòng 3 ngày kể từ ngày ra quyết định, ban lãnh đạo công ty có nghĩa vụ nộp đơn vào dịch vụ thuế với một thông báo tương ứng. Đối với thủ tục này, một mẫu đặc biệt C-09-3-2 được cung cấp. Làm đầy nó khá đơn giản, nhưng nó được trình bày chỉ với hai tờ. Bảng đầu tiên hiển thị tất cả dữ liệu nhận dạng của doanh nghiệp, từ PSRN đến TIN. Tờ thứ hai chứa thông tin về vị trí của chi nhánh, có thể đóng cửa, ngày quyết định.

Hình thức đóng hiện tại của một bộ phận riêng biệt luôn có thể được tải xuống trên trang web của Dịch vụ Thuế Liên bang. Bạn có thể điền vào biểu mẫu bằng tay hoặc sử dụng máy tính. Khi điền vào máy tính, nên chọn phông chữ chuẩn - Courier New, với chiều cao từ 16 đến 18 điểm. Nếu biểu mẫu được điền bằng tay, thì cần phải viết bằng chữ in hoa và nếu các ô trống vẫn còn, hãy đặt dấu gạch ngang.

Điều chính cần nhớ là nếu điền vào một vài tờ mẫu, thì tại mỗi tờ đó bắt buộc phải điền vào cột TIN và KPP.

Trong trường hợp khi một số bộ phận được đóng đồng thời, mỗi bộ phận sẽ có một thông báo riêng về việc đóng một bộ phận riêng biệt, nhưng chỉ có các tờ thứ hai cho mỗi chi nhánh được điền vào. Bảng tương ứng được đánh dấu trên tờ đầu tiên của biểu mẫu, ngay lập tức đóng cửa một số bộ phận của doanh nghiệp.

Nếu điều lệ của doanh nghiệp không thay đổi kể từ năm 2014, thì bạn sẽ phải thay đổi nó. Cho đến tháng 9 năm 2014, không có thất bại, điều lệ của doanh nghiệp nên chứa thông tin về tất cả các bộ phận, bây giờ không có yêu cầu nào được đưa ra. Nghĩa là, nếu điều lệ không thay đổi trong một thời gian dài, thì mẫu P13001 sẽ được điền thêm, nếu không có thay đổi, thì mẫu P14001.

Do đó, các tài liệu sau đây được gửi tới dịch vụ thuế khi đóng một bộ phận riêng biệt:

- mẫu C-09-3-2;

- quyết định của tất cả những người tham gia trong doanh nghiệp, hoặc một người tham gia;

- Mẫu P13001 hoặc Mẫu P14001, nếu phù hợp;

- trong phiên bản mới của điều lệ (nếu sửa đổi được thực hiện);

- tài liệu xác nhận nhiệm vụ nhà nước (năm nay số tiền của nó là 800 rúp).

Đối với vi phạm thời hạn cung cấp thông tin về việc thanh lý sắp tới của công ty, có thể bị phạt hành chính, nhưng theo quy định, các chuyên gia thuế chỉ quản lý với một cảnh báo.

Giai đoạn 4 - nộp báo cáo thuế

Tùy thuộc vào hệ thống thuế được chọn, cần phải nộp tờ khai cho một bộ phận riêng. Nếu chi nhánh có tài khoản ngân hàng thì nên đóng.

Giai đoạn số 5 - hủy đăng ký

Một đơn vị không thể được coi là thanh lý cho đến khi Thanh tra Dịch vụ Thuế Liên bang đã gửi một thông báo rằng nó đã được hủy đăng ký. Tài liệu quy định cho việc này cung cấp thời gian 10 ngày. Nhưng trong thực tế, các thanh tra viên có thể muốn tiến hành kiểm tra tại chỗ.

Nhưng nghĩa vụ gửi đơn xin đóng một bộ phận riêng cho tất cả các quỹ đã bị xóa khỏi các doanh nghiệp. Chức năng này hiện được gán cho dịch vụ thuế.

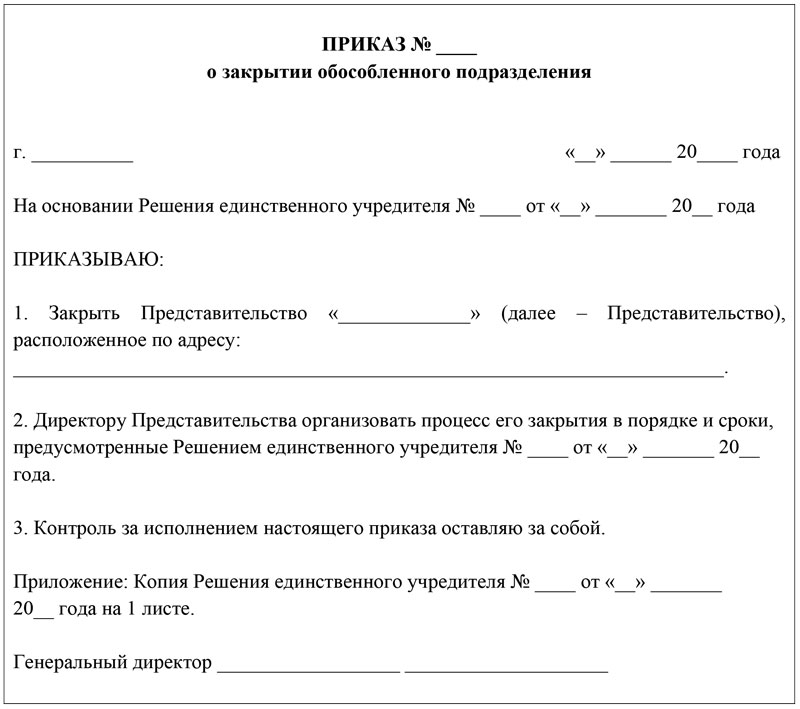

Quy tắc soạn thảo đơn đặt hàng

Bất kỳ người chịu trách nhiệm cho các thủ tục thanh lý của chi nhánh có thể lập đơn đặt hàng, nhưng giám đốc phải ký tên. Trong văn bản của tài liệu nhất thiết phải có hai phần: biện minh và cơ sở.

Biện minh là lý do thực sự tại sao đơn vị đóng cửa, ví dụ, sự cần thiết sản xuất, làm cho mất mát hoặc tổ chức lại.

Cơ sở là một tài liệu tham khảo đến một tài liệu quy định hoặc địa phương, theo đó, thủ tục thanh lý đã bắt đầu. Nó thậm chí có thể là một quyết định của người sáng lập hoặc ban giám đốc.

Lệnh đóng một bộ phận riêng biệt phải được đăng ký trong sổ đăng ký văn bản hành chính chung. Nếu các vị trí cụ thể được đề cập trong tài liệu, họ được yêu cầu thực hiện một số nhiệm vụ nhất định, thì những nhân viên này nên được làm quen với thứ tự dưới chữ ký.

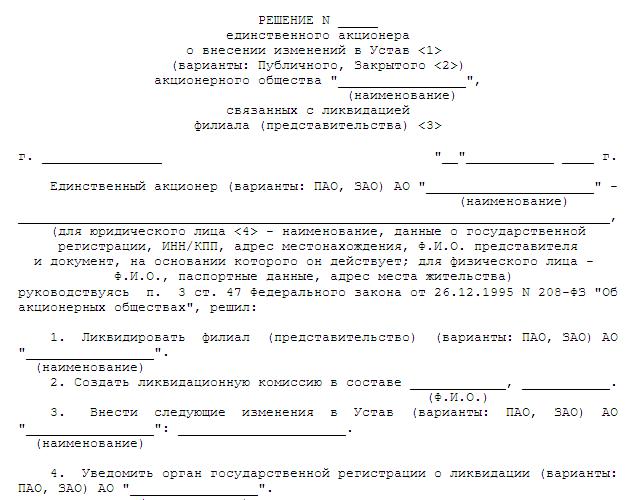

Quyết định thanh lý

Thông thường, việc mở và kết thúc một bộ phận riêng biệt được đề cập đến thẩm quyền của đại hội đồng cổ đông. Tuy nhiên, luật pháp không cấm ủy quyền của các cơ quan đó cho cơ quan hành pháp. Các AO thường có quyền như vậy với ban giám đốc. Trong mọi trường hợp, ngay cả khi chỉ có một người tham gia, quyết định và giao thức phải có các chi tiết bắt buộc sau:

- Tên đầy đủ của công ty mẹ.

- Địa điểm và ngày quyết định.

- Số sê-ri của tài liệu.

- Thông tin về những người sáng lập hoặc một thành viên. Nếu có một vài người sáng lập, cần phải chỉ ra kích thước của cổ phiếu của họ.

- Tiếp theo, một chương trình nghị sự được đặt ra, trong đó chỉ ra không chỉ vấn đề thanh lý, mà cả vấn đề phê duyệt phiên bản mới của điều lệ (nếu chúng được giới thiệu), vấn đề chỉ định người được ủy quyền cho các hoạt động đăng ký.

- Thời gian dự kiến để thanh lý.

Cuối cùng, tài liệu được ký bởi thư ký và chủ tịch, hoặc một thành viên duy nhất của công ty.

Đặc điểm nổi bật của việc đóng cửa doanh nghiệp và bộ phận

Đặc điểm phân biệt quan trọng nhất là một bộ phận riêng biệt không có nhiều quyền và nghĩa vụ như một thực thể pháp lý thông thường. Rốt cuộc, ngay cả khi chi nhánh đóng cửa, văn phòng chính vẫn tiếp tục hoạt động và tất cả tài sản thuộc đơn vị sẽ tự động chuyển vào doanh nghiệp. Và nếu đơn vị có vi phạm trong lĩnh vực thuế thì trụ sở chính sẽ phải trả lời.

Thời gian đóng cửa của một bộ phận riêng biệt ngắn hơn nhiều so với trong quá trình thanh lý doanh nghiệp. Thật vậy, trong trường hợp này, không cần thiết phải tạo một ủy ban thanh lý, hình thành bảng cân đối thanh lý tạm thời và cuối cùng, gửi thông báo cho giới truyền thông, v.v.