Bộ luật Lao động thiết lập các căn cứ theo đó các mối quan hệ giữa người sử dụng lao động và người lao động bị chấm dứt. Theo các quy tắc được thiết lập trong TC, nó được thực hiện bao gồm miễn nhiệm kế toán trưởng. Chuyển giao công việc đồng thời, nó không được quy định bởi nhân viên mới dưới bất kỳ hình thức nào. Trong khi đó, nhân viên này được coi là một trong những người quan trọng nhất trong tình trạng của doanh nghiệp. Do đó, nếu xảy ra miễn nhiệm kế toán trưởng, chuyển trường hợp, lệnh về chấm dứt việc làm phải được thực hiện đúng. Hãy để chúng tôi xem xét chi tiết hơn tất cả các thủ tục.

Thông tin chung

Sa thải nhân viên kế toán trưởng, ngoại trừ các căn cứ chung, có thể được thực hiện liên quan đến:

- Một quyết định không hợp lý được đưa ra bởi một nhân viên đã gây ra thiệt hại tài sản cho doanh nghiệp hoặc mối đe dọa của thiệt hại đó. Cơ sở này được ghi trong phần 9 của Điều 81 của Bộ luật Lao động.

- Thay đổi quyền sở hữu. Cơ sở này được cung cấp trong 4 phần 81 của điều khoản của Bộ luật Lao động.

Nếu xảy ra miễn nhiệm kế toán trưởng của ý chí tự do của mình, sau đó anh ta nộp tất cả các tài liệu cho nhân viên được thuê. Trong trường hợp này, nhân viên mới được yêu cầu kiểm tra trạng thái báo cáo. Điểm này rất quan trọng vì trách nhiệm của kế toán trưởng sau khi sa thải không có luật sư có trình độ sẽ khó chứng minh.

Lệnh điều hành

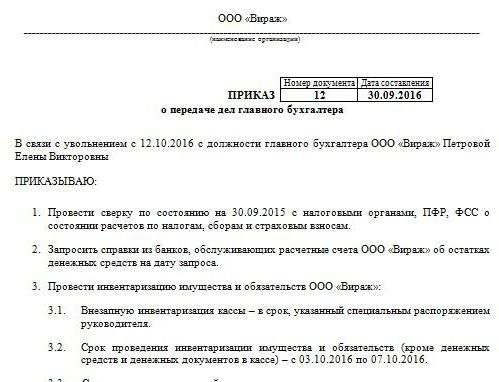

Theo nó, cuộc hẹn và miễn nhiệm kế toán trưởng, chuyển vụ án. Đặt hàng mẫu không có hình thức thống nhất. Công ty tự phát triển nó. Tuy nhiên, thứ tự được thực hiện theo các yêu cầu chung được thiết lập cho các tài liệu địa phương. Nó chỉ ra khoảng thời gian mà nó phải được thực hiện cách chức kế toán trưởng, chuyển vụ ánkiểm tra báo cáo. Theo các chuyên gia, khoảng thời gian này không quá hai tuần, cố định trong Bộ luật Lao động. Lệnh phải chứa thông tin về nhân viên được bổ nhiệm vào vị trí của nhân viên nghỉ hưu. Nếu người quản lý quyết định liên quan đến một công ty kiểm toán hoặc hoa hồng trong quy trình, thông tin về họ cũng được cung cấp trong tài liệu. Theo quy định, các đạo diễn luôn cố gắng chơi nó an toàn, bởi vì, như đã đề cập ở trên, trách nhiệm của kế toán trưởng sau khi sa thải khó chứng minh. Sẽ mất rất nhiều công sức, tiền bạc và thời gian, đặc biệt là nếu chuyên gia tỏ ra không trung thực.

Thu hút kiểm toán viên

Hiện nay, có nhiều công ty chuyên cung cấp dịch vụ xác minh báo cáo. Lợi thế không thể nghi ngờ trong việc thu hút một công ty kiểm toán là các chuyên gia tạo nên hành vi chuyển việc của kế toán trưởng khi bị sa thải. Tất nhiên, một dịch vụ như vậy được trả tiền. Tuy nhiên, luật sư khuyến cáo vẫn không nên dành tiền cho công việc của kiểm toán viên. Đạo luật chuyển nhượng khi sa thải kế toán trưởng doanh nghiệp có thể phát triển và thực hiện độc lập. Tuy nhiên, trước tiên, công ty kiểm toán sẽ tiến hành kiểm toán tất cả các báo cáo, trên cơ sở đó sẽ đưa ra kết luận. Theo đó, một hành động chuyển kế toán trưởng khi bị sa thải sẽ được soạn thảo (một tài liệu mẫu được trình bày trong bài viết).

Vấn đề xác minh

Nếu một nhân viên mới phải tự mình thực hiện kiểm toán, anh ta cần phải thực hiện các biện pháp để ngăn chặn trách nhiệm đối với những sai lầm của kế toán trước đó. Tất nhiên, tất cả các tài liệu không thể được xác minh. Ví dụ, các bài viết được rút ra trong hơn ba, nhưng ít hơn năm năm, hoàn toàn không bắt buộc phải xem. Chỉ cần kiểm tra tính sẵn có của tài liệu đó hoặc thực tế việc giao nó đến kho lưu trữ. Theo Luật liên bang số 129, việc lưu trữ chứng khoán sơ cấp được thực hiện trong ít nhất 5 năm. Trong Điều 23 của Bộ luật Thuế, thời hạn này được giảm một năm. Tuy nhiên, các chuyên gia khuyên bạn nên hướng dẫn Luật Liên bang. Hơn nữa, luật lưu trữ cũng thiết lập một khoảng thời gian tối thiểu năm năm. Đối với các tài liệu được rút ra ít hơn 3 năm trước, chúng sẽ phải được kiểm tra. Theo Điều 87 của Bộ luật Thuế, cơ quan kiểm soát có quyền kiểm tra hoạt động của doanh nghiệp trong 3 năm qua. Nếu kiểm toán thuế được thực hiện tại công ty trong thời gian này, kế toán trưởng mới cần nghiên cứu hành động được rút ra dựa trên kết quả của nó. Trong trường hợp này, nhân viên chỉ có thể kiểm tra tài liệu được cấp sau khi kiểm tra.

Chuyển trường hợp khi sa thải kế toán trưởng

Mẫu một tài liệu được soạn thảo khi giao tài liệu bởi một nhân viên cũ có thể tương tự như hàng tồn kho. Tuy nhiên, theo các chuyên gia, điều này là không đủ cho công việc tiếp theo của một nhân viên mới. Đạo luật nên bao gồm thông tin về tất cả số dư tài khoản được xác định trong quá trình kiểm kê. Hơn nữa, câu hỏi về sự cần thiết phải thực hiện của nó vẫn còn gây tranh cãi ngày hôm nay. Một số nhân viên chỉ thực hiện kiểm toán tài chính. Cụ thể, số dư tài khoản và tiền mặt, các khoản phải trả và các khoản phải thu được kiểm tra. Kế toán khác cho rằng cần thiết để kiểm kê và tài sản cố định, cũng như hàng tồn kho.

Yêu cầu quy định

Một mặt, theo yêu cầu của Bộ Tài chính, miễn nhiệm kế toán trưởng phải được kèm theo một hàng tồn kho mà không thất bại. Yêu cầu tương ứng được ghi trong thư của Bộ 49 năm 1995, cũng như trong Quy chế báo cáo. Nhưng ngày nay kế toán hầu như không bao giờ ký hợp đồng chịu trách nhiệm hoàn toàn. Tuy nhiên, các nhà quản lý, theo điều 243 của Bộ luật Lao động, có quyền giao nó cho một nhân viên. Nếu điều khoản tương ứng có mặt trong hợp đồng lao động, nhân viên phải lấy hàng tồn kho. Nếu trách nhiệm không cố định và không có đủ thời gian để gửi tài liệu, thì thông tin về tài sản cố định và hàng tồn kho được phản ánh trong bảng cân đối hàng năm cho năm báo cáo cuối cùng có thể được tin cậy. Tuy nhiên, trong trường hợp này, nên xem kết quả của một hàng tồn kho gần đây, cũng như thẻ cho tài sản cố định. Thông tin này nên được so sánh với dữ liệu được trình bày trong báo cáo hàng năm. Trong một số trường hợp, nhân viên mới nhấn mạnh vào sự hình thành của sự cân bằng truyền tải. Tuy nhiên, ý tưởng này không phải lúc nào cũng được thực hiện bởi những người lao động. Theo đó, trong thực tế, nhân viên mới chấp nhận tài liệu trên bảng cân đối kế toán mới nhất.

Sắc thái

Kết quả kiểm toán được bao gồm trong hành vi chuyển giao các trường hợp. Các chuyên gia khuyên rằng nhân viên mới không nhập vào thông tin chưa được kiểm tra. Nói một cách đơn giản, nếu một chuyên gia kiểm tra số dư, ví dụ, về số lượng. 50, 01, 02, 62, 70, 51, sau đó chúng nên được phản ánh trong tài liệu. Tất cả các vi phạm đã được xác định cũng được mô tả trong hành động. Tài liệu không thất bại phản ánh thông tin về việc mất bất kỳ giấy tờ hoặc tạp chí.

Mẫu tài liệu

Các phần sau đây có thể được bao gồm trong hành động chuyển nhượng:

- Quy định chung

- Phần chính.

- Kết luận

Các quy định chung phản ánh thông tin về:

- Bàn thu tiền và kế toán tiền.Mô tả cho biết ai thực hiện các giao dịch tài chính (nhân viên chịu trách nhiệm hoặc nhân viên thu ngân), phản ánh các điều kiện để lưu trữ tiền mặt, trạng thái của các mục trong Sách, số dư tiền, sự hiện diện của các giá trị khác.

- Tính toán kế toán. Mô tả cho thấy thực tế của các khoản phải thu và phải trả, sự hiện diện của các khoản nợ xấu và quá hạn, báo cáo hòa giải, cũng như các khoản không được khấu trừ kịp thời vào ngân sách.

- Tuân thủ thời hạn báo cáo.

- Kế toán tài sản hữu hình, tài sản cố định, tài sản vô hình. Trong phần này, ngày và kết quả của hàng tồn kho cuối cùng được đưa ra, trạng thái của hàng tồn kho, thẻ, sách, tên đầy đủ và vị trí của người chịu trách nhiệm được chỉ định.

- Đăng ký và lưu trữ tài liệu. Mô tả cho biết khoảng thời gian mà bài báo ở doanh nghiệp, cũng như một bộ phận cụ thể (lưu trữ, kế toán). Cũng cần lưu ý ở đây cho dù các thư mục trong các thư mục được đánh số và viền.

- Nhân sự, bảng lương, tính sẵn có và điền vào thẻ thuế cho UST, thuế thu nhập cá nhân, kế toán cá nhân.

Bạn cũng có thể cung cấp riêng thông tin về tổ chức chung của hoạt động kế toán. Nó mô tả bản chất của phân phối nhiệm vụ giữa các nhân viên, sự sẵn có của các biểu mẫu báo cáo, mô tả công việc, v.v ... Phần chính cung cấp một danh sách các tài liệu chính và kế toán cho hàng tồn kho, cũng như số dư trên các tài khoản được xác minh. Tóm lại, chữ ký của nhân viên cũ và nhân viên mới, cũng như người đứng đầu công ty được đưa vào.

Tùy chọn

Ngoài các nhân viên cũ và mới, danh sách tổng hợp phải được ký bởi người đứng đầu doanh nghiệp, cũng như các thành viên của ủy ban (nếu nó được thành lập). Sau đó, một thẻ ngân hàng được thay thế. Điều đáng nói là cho đến tận ngày cuối cùng của công việc, nhân viên trước đó ký tất cả các tài liệu dưới sự kiểm soát của người mới. Sa thải nhân viên kế toán trưởng không nên được giữ bí mật từ cơ quan thuế và các đối tác. Một thông báo về thủ tục được gửi đến Dịch vụ Thuế Liên bang và các đối tác.

Tình hình thực tế

Thật không may, trong hầu hết các trường hợp, thuật toán hành động trên hiếm khi được thực hiện trong thực tế. Điều này thường được liên kết độc quyền với các yếu tố con người. Tạikế toán trưởng - Đây là một vấn đề cho doanh nghiệp. Thủ tục phức tạp bởi tình trạng cụ thể của nhân viên. Nó không quan trọng làm thế nào nó đi miễn nhiệm kế toán trưởng - một mình thể hiện ý chí hoặc vì lý do khác. Trong mọi trường hợp, kiểm tra tài liệu không thể tránh được. Như thực tế cho thấy, nhân viên mới thực tế không nhận được hỗ trợ từ nhân viên trước. Trong trường hợp tốt nhất, cựu chuyên gia sẽ giao tất cả các tài liệu cho người đứng đầu, trong trường hợp xấu nhất, người mới bắt đầu sẽ phải cào nát đống đổ nát.

Sa thải kế toán trưởng của ý chí tự do của mình: làm việc

Mặc dù thực tế là TC không cung cấp bất kỳ thủ tục đặc biệt nào để chấm dứt hợp đồng với một nhân viên như vậy, thủ tục này có những sắc thái riêng. Chúng tôi lần đầu tiên để các quy tắc chung. Nếu xảy ra miễn nhiệm kế toán trưởng của ý chí tự do của mình là 2 tuần. Điều này có nghĩa là nhân viên trong 14 ngày thông báo cho người đứng đầu quyết định bằng văn bản. Nói một cách đơn giản, một nhân viên chuyển một tuyên bố cho giám đốc. Người quản lý có thể từ chối ký giấy. Sau đó, kế toán trưởng có thể để lại một tuyên bố trong văn phòng hoặc với thư ký. Nếu điều này không có ích, chuyên gia có quyền gửi tài liệu qua thư (đăng ký với thông báo). Khi kết thúc thời gian hai tuần theo quy định của pháp luật, nhân viên có thể không còn đi làm. Vào ngày cuối cùng, người quản lý phải ký đơn đặt hàng, đưa ra mức lương và các khoản khác theo Bộ luật Lao động và đưa ra sổ làm việc.

Đặt hàng đặc biệt

Có một số trường hợp ngoại lệ cho các quy tắc sa thải chung.Chấm dứt hợp đồng do không thể tiếp tục hoạt động nghề nghiệp, liên quan đến:

- Nhập học vào một tổ chức giáo dục.

- Chuyển vợ / chồng đến nơi làm việc mới ở một vùng / quốc gia khác.

- Nghỉ hưu.

- Những lý do tốt khác.

Trong những trường hợp này, người quản lý có nghĩa vụ sa thải nhân viên vào cùng ngày nộp đơn. Nếu một nhân viên quyết định không tiếp tục làm việc trong thời gian thử việc, thì anh ta phải thông báo cho người thuê ba ngày chứ không phải 2 tuần.

Xử phạt

Nếu thiệt hại được xác định, người đứng đầu doanh nghiệp, theo quy định tại Điều 238 của Bộ luật Lao động, có quyền yêu cầu bồi thường từ kế toán trưởng đang rời đi. Ví dụ, các biện pháp trừng phạt có thể được áp dụng nếu cơ quan thuế áp dụng mức phạt đối với công ty đối với tài liệu không chính xác. Trong trường hợp này, một yêu cầu truy đòi có thể được thực hiện. Nói một cách đơn giản, tiền phạt chính xác từ người đứng đầu có thể được khấu trừ vào tiền lương của kế toán trưởng. Hơn nữa, số tiền bồi thường không được cao hơn mức lương trung bình hàng tháng. Ngoài ra, trong trường hợp vi phạm, kế toán hành chính có thể được áp dụng cho kế toán trưởng. Các biện pháp trừng phạt nghiêm ngặt nhất được quy định trong Bộ luật Hình sự. Theo điều 199 của Bộ luật, theo quyết định của tòa án, kế toán trưởng có thể bị cấm giữ vị trí này trong tối đa 5 năm. Ngoài ra, nó còn quy định bắt giữ và bỏ tù. Các biện pháp trừng phạt như vậy có thể bị buộc tội cho kế toán trưởng trong trường hợp tiết lộ thực tế trốn tránh nghĩa vụ ngân sách bằng cách đưa vào tài liệu cố tình thông tin sai lệch hoặc bị bóp méo về chi phí / thu nhập. Cần lưu ý rằng hình phạt hình sự được áp dụng cho các hành vi được thực hiện bởi một nhân viên trên quy mô lớn. Nó nhận ra một số tiền vượt quá 100 nghìn rúp. Bộ luật hình sự có các điều khoản khác mà theo đó kế toán trưởng phải chịu trách nhiệm. Ví dụ, các hình phạt được quy định là gây ra tổn hại cho doanh nghiệp thông qua sự lừa dối, lạm quyền, do sơ suất hoặc do giả mạo tài liệu.

Kết luận

Sa thải nhân viên kế toán trưởng là một thủ tục khó chịu cho tất cả các bên. Do thực tế là trật tự rõ ràng của nó không được cố định trong các tài liệu quy định, trong thực tế có rất nhiều khó khăn. Trước hết, họ được kết nối với nhu cầu cần một nhân viên mới để kiểm tra tình trạng công việc trong kế toán. Tất cả mọi thứ sẽ phụ thuộc vào sự suy yếu của các chuyên gia trước đó. Tất nhiên, tầm quan trọng không nhỏ là những lý do cho việc sa thải. Chuyên gia bị chấm dứt hợp đồng có trách nhiệm nhất định. Cụ thể, anh ta nên sắp xếp tất cả các tài liệu theo thứ tự, không quá nhiều để tạo điều kiện thuận lợi cho công việc của người mới, mà là để bảo vệ bản thân khỏi xung đột với chủ cũ. Nếu có một luật sư có trình độ tại doanh nghiệp, nhà lãnh đạo sẽ không khó để chứng minh nhân viên của mình có tội trong một vi phạm cụ thể. Nó không có ý nghĩa để đưa vụ án ra tòa. Đến lượt, nhân viên mới không nên lập tức thiết lập các quy tắc riêng của mình. Để bắt đầu, nên nghiên cứu tình hình. Nếu không kiểm tra tài liệu, tất nhiên, bạn không thể làm được. Nhưng bạn cần phải làm điều đó để nó không giống như sự giám sát chặt chẽ. Nên cố gắng thiết lập mối quan hệ thân thiện với nhân viên nghỉ việc. Điều này sẽ giúp nhanh chóng xử lý tình huống.