Hàng tồn kho là một thủ tục quan trọng đối với mỗi công ty. Nó được thể hiện bằng quá trình đối chiếu tài sản hiện có của công ty với thông tin có sẵn trong tài liệu của doanh nghiệp. Mục tiêu chính của quá trình này là so sánh dữ liệu và xác định tình trạng thiếu hụt. Thời gian của hàng tồn kho có thể thay đổi đáng kể từ công ty này sang công ty khác. Theo tiêu chuẩn, quy trình được thực hiện hàng năm trước khi báo cáo hàng năm. Ngoài ra, mỗi nhà lãnh đạo bất cứ lúc nào cũng có thể ra lệnh trên cơ sở thực hiện kiểm toán, nếu có lý do chính đáng cho việc này.

Thủ tục hẹn

Mỗi công ty phải tiến hành kiểm toán tại một thời điểm nhất định. Nó nên được thực hiện hàng năm, nhưng thời gian chính xác của hàng tồn kho chỉ phụ thuộc vào quyết định của người đứng đầu doanh nghiệp.

Quá trình này được thực hiện bởi một ủy ban đặc biệt, bao gồm các chuyên gia từ các bộ phận khác nhau của công ty, những người không quan tâm đến kết quả kiểm toán. Pháp luật cung cấp một số trường hợp nhất định trong đó yêu cầu kiểm kê.

Trong quá trình này, các tài liệu khác nhau của công ty được kiểm tra, bao gồm các thỏa thuận được ký kết với các nhà thầu, thẻ kiểm kê, hóa đơn và các giấy tờ khác. Số lượng thực tế của tài sản khác nhau phải tương ứng với thông tin từ các tài liệu này.

Khái niệm hàng tồn kho

Nó được đại diện bởi một công cụ kiểm soát duy nhất đối với tất cả các giá trị tài sản của công ty. Nó nằm trong thực tế là có một so sánh dữ liệu từ các tài liệu với các chỉ số thực tế. Các quy tắc quy trình bao gồm:

- các điều khoản chính của hàng tồn kho được cố định trong luật, nhưng mỗi người đứng đầu công ty có thể tăng số lần kiểm tra trong một khoảng thời gian nhất định;

- thủ tục có thể được thực hiện đối với tài sản cố định, vật liệu hoặc các giá trị khác thuộc về công ty;

- xác minh có thể là tài liệu hoặc hiện vật;

- trong quá trình kiểm kê tài liệu, tất cả các đối tượng được xác nhận bởi các mục đặc biệt trong tài liệu;

- kiểm tra bằng hiện vật được sử dụng cho hàng tồn kho và tài sản cố định, do đó, do quá trình này, việc đếm, đo lường và thừa cân được thực hiện;

- trong quá trình này, cần có sự hiện diện của những người có trách nhiệm tài chính.

Bất kể loại hàng tồn kho được thực hiện, hàng tồn kho của tài sản được xác minh là bắt buộc. Đối với điều này, các hình thức thống nhất được sử dụng. Thủ tục và thời gian kiểm kê có thể được cố định trong hồ sơ kế toán nội bộ của công ty.

Mục đích của

Khi thực hiện xác minh, một số mục tiêu có thể đạt được cùng một lúc:

- xác định số lượng thực tế của các vật liệu khác nhau hoặc tài sản cố định;

- định nghĩa về sự thiếu hụt hoặc thặng dư.

Sau quá trình, thông tin thu được được so sánh với dữ liệu có sẵn trong tài liệu của công ty. Điều này cho phép bạn xác định cách các nhân viên của công ty tuân thủ các quy tắc sử dụng các tài sản khác nhau. Nếu một sự thiếu hụt được phát hiện, một cuộc điều tra được thực hiện, mục đích của nó là xác định thủ phạm, sau đó anh ta phải chịu trách nhiệm.

Các giống chính của quá trình

Số lượng và thời gian của hàng tồn kho chỉ được thiết lập bởi ban quản lý của công ty. Đồng thời, giám đốc trực tiếp của công ty xác định việc kiểm tra nào sẽ được thực hiện lúc này hay lúc khác.

Về phạm vi bảo hiểm tài sản, hàng tồn kho có thể là:

- Hoàn thành.Tất cả các giá trị và tài sản thuộc về công ty được kiểm tra. Đối với quá trình này, một số lượng lớn các chuyên gia được đưa vào hoa hồng, vì phải mất rất nhiều thời gian để có được dữ liệu và xác minh các chỉ số. Thông thường, thủ tục mất vài tuần. Điều này được coi là đặc biệt khó khăn nếu công ty có một số đơn vị yêu cầu kiểm kê.

- Một phần Trong trường hợp này, chỉ có bất kỳ giá trị cụ thể nào đang được nghiên cứu được chọn. Ví dụ, kiểm tra tài sản cố định hoặc vật liệu có thể được thực hiện. Thông thường, hàng tồn kho như vậy được chỉ định khi nhận được thông tin rằng có sự thiếu hụt hoặc các vấn đề khác trong báo cáo.

Trên cơ sở hàng tồn kho có thể được lên kế hoạch hoặc đột xuất. Vào đầu năm, bất kỳ công ty nào cũng có thể vạch ra một kế hoạch đặc biệt dựa trên đó thủ tục được thực hiện. Nếu được yêu cầu thay đổi người phụ trách hoặc chuyển tài sản cho thuê, hàng tồn kho đột xuất được thực hiện. Nhân viên của công ty không được thông báo trước về việc thực hiện và thường có sự giúp đỡ về kết quả đáng tin cậy nhất.

Quá trình được thực hiện như thế nào?

Thời gian của hàng tồn kho được thiết lập bởi quản lý trực tiếp của công ty, vì vậy chúng có thể thay đổi đáng kể giữa các công ty. Thủ tục phụ thuộc vào loại tài sản vật chất của công ty được kiểm tra. Nhưng điều này sử dụng một thuật toán duy nhất của tất cả các công ty.

Thủ tục và thời gian kiểm kê được quy định bởi doanh nghiệp, nhưng nếu kiểm tra thuế cho thấy công ty không thực hiện quy trình ít nhất một lần một năm, thì điều này trở thành cơ sở cho kiểm toán đột xuất. Thủ tục kiểm kê được chia thành các bước sau:

- chuẩn bị;

- đếm giá trị;

- so sánh kết quả với thông tin có sẵn trong các tài liệu của công ty;

- đăng ký kết quả kế toán.

Mặc dù các giai đoạn này được coi là khá đơn giản, nhưng trên thực tế, khá nhiều thời gian và công sức dành cho việc thực hiện chúng.

Giai đoạn chuẩn bị

Ban đầu, thời gian của hàng tồn kho được xác định bởi ban quản lý của công ty. Dựa trên quyết định, một lệnh được ban hành.

Một ủy ban được thành lập bởi người đứng đầu doanh nghiệp, sẽ được tham gia xác minh trực tiếp. Nó được xác định những đối tượng sẽ được kiểm tra. Những người có trách nhiệm của công ty gửi biên lai cho ban quản lý, và một mẫu hàng tồn kho được chuẩn bị cho mỗi thành viên của ủy ban.

Số tài sản

Các thủ tục liên quan đến việc thực hiện các hành động khác nhau. Chúng bao gồm đếm, cân vật liệu khác nhau hoặc đo.

Hoạt động cụ thể phụ thuộc vào đặc điểm của các giá trị. Tất cả thông tin nhận được chắc chắn được nhập vào một hình thức kiểm kê đã chuẩn bị trước đó.

So sánh dữ liệu

Thông tin thu được được so sánh với thông tin từ tài liệu của công ty. Nếu sự khác biệt thực sự được tiết lộ, thì ủy ban thực hiện các hành động sau:

- các lý do cho sự dư thừa hoặc thiếu hụt xuất hiện;

- tiết lộ chính xác ai là thủ phạm của những vấn đề như vậy;

- thặng dư được viết tắt;

- Thủ phạm phải chịu trách nhiệm.

Giai đoạn này được coi là dài và khó khăn, vì các thành viên ủy ban phải so sánh một lượng dữ liệu thực sự đáng kể.

Kết quả báo cáo

Bước cuối cùng là lập báo cáo về hàng tồn kho. Nó bao gồm tất cả các kết quả của quá trình.

Dựa trên các tài liệu được biên soạn, các thay đổi được thực hiện cho báo cáo hàng năm của doanh nghiệp.

Quy tắc cho

Các quy tắc kiểm kê cơ bản bao gồm:

- thời gian kiểm kê được xác định bởi ban quản lý của công ty, nhưng ngoại lệ là kiểm toán bắt buộc được thực hiện hàng năm;

- Chỉ các chuyên gia làm việc trong công ty nên được đưa vào hoa hồng hàng tồn kho, nhưng họ không nên quan tâm đến kết quả;

- Trước khi xác minh, thông tin về việc nhận và chi tiêu các giá trị được nghiên cứu;

- trong quá trình thực hiện quy trình cần có sự tham gia của những người có trách nhiệm tài chính;

- đối với tài sản được lưu trữ riêng, hàng tồn kho đặc biệt được hình thành.

Việc kiểm tra được thực hiện vào ngày được chỉ định theo thứ tự của người đứng đầu. Thời gian kiểm kê tài sản có thể thay đổi đáng kể, nhưng trong các công ty lớn, quá trình này thường mất tới vài ngày. Vào cuối mỗi ngày làm việc, các cơ sở với tài sản xác nhận kiểm toán phải được niêm phong. Tài liệu liên quan đến hàng tồn kho được lưu trữ trong một két an toàn đặc biệt.

Khi nào cần kiểm kê?

Các loại và ngày của hàng tồn kho được bảo vệ bởi cả pháp luật và quản lý của công ty. Trong một số trường hợp, xác minh như vậy là bắt buộc. Chúng bao gồm:

- chuyển nhượng các giá trị khác nhau thuộc về công ty cho người khác hoặc công ty cho thuê;

- bán vật có giá trị;

- mua lại các đối tượng đã được nhận trước đó trên cơ sở hợp đồng thuê;

- chuyển đổi một doanh nghiệp đơn nhất thành một tổ chức thương mại;

- trước khi hình thành báo cáo thường niên;

- thay đổi người chịu trách nhiệm tài chính trong công ty;

- sự thật khác nhau của hành vi trộm cắp hoặc thiệt hại cho tài sản được tiết lộ;

- trường hợp khẩn cấp trong công ty;

- đóng cửa công ty hoặc tổ chức lại.

Thời hạn của hàng tồn kho hàng năm được ấn định trong luật, do đó, các nhà quản lý công ty phải ban hành lệnh tiến hành kiểm toán trước khi lập bảng cân đối hàng năm.

Quy tắc tài liệu

Số lượng hàng tồn kho và thời gian của hàng tồn kho được xác định bởi quản lý trực tiếp của công ty. Quá trình này luôn đi kèm với sự cần thiết phải chuẩn bị nhiều tài liệu. Chúng bao gồm:

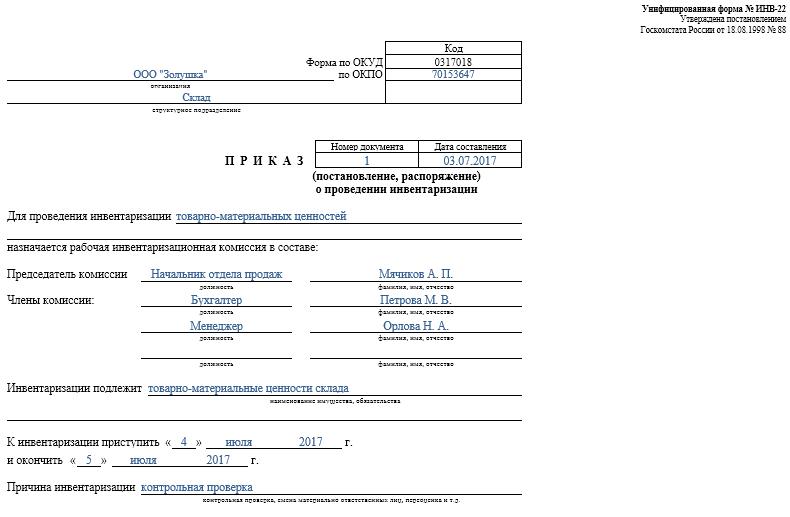

- Đặt hàng. Nó được công bố bởi người đứng đầu công ty trước khi xác minh, trong đó mẫu INV-22 hợp nhất được sử dụng. Thông tin về một đơn đặt hàng như vậy được ghi lại trong một tạp chí đặc biệt.

- Kiểm kê tài sản. Nó được điền trực tiếp trong quá trình kiểm toán. Một tài liệu riêng được duy trì cho tài sản đang được sửa chữa hoặc tạm thời chuyển sang đơn vị khác. Hàng tồn kho đặc biệt được thực hiện cho tài sản thuê hoặc vật có giá trị chuyển giao để lưu trữ tạm thời.

- Bảng đối chiếu. Mục đích chính của nó là so sánh các chỉ số. Do đó, có sự khác biệt được ghi nhận giữa dữ liệu thực tế và các chỉ số từ kế toán của công ty.

- Bản kê khai mẫu INV-26. Nó được sử dụng để nhập kết quả xác minh.

Ngay khi thời hạn kiểm kê tài sản cố định, vật liệu và tài sản khác kết thúc, phần vượt quá sẽ được ghi vào kế toán. Họ được ghi có vào thu nhập trên cơ sở giá trị thị trường, trong đó tài khoản 91 được sử dụng.

Khi thiếu hụt được xác định, thủ phạm ban đầu được xác định, sau đó các khoản tiền cần thiết được thu thập từ chúng để bù lỗ. Nếu không có cơ hội để xác định thủ phạm, thì sự thiếu hụt được tính vào chi phí sản xuất, trong đó tài khoản 94 được áp dụng.

Kết quả kiểm toán chắc chắn sẽ được phản ánh trong kế toán vào cuối tháng, trong đó việc kiểm kê được thực hiện.

Những lợi ích thiết thực của quá trình

Hàng tồn kho được coi là một cách hiệu quả để kiểm soát các hoạt động của công ty, vì vậy tất cả các nhà quản lý nên nhận thức được giá trị của nó. Nó được hưởng lợi từ các tính năng sau:

- đảm bảo rằng tất cả các thông tin trong báo cáo của doanh nghiệp là đáng tin cậy;

- sự an toàn của các giá trị công ty khác nhau được kiểm soát;

- các mặt hàng khác nhau được xác định đã hết hạn;

- vật liệu và các yếu tố không được sử dụng bởi công ty trong quá trình làm việc được xác định, do đó chúng được bán hoặc cho thuê để kiếm lợi nhuận.

Dựa trên thông tin thu được do kết quả của hàng tồn kho, có thể tối ưu hóa công việc của công ty. Ngoài ra, những thay đổi được thực hiện cho chiến lược phát triển doanh nghiệp. Điểm yếu trong hoạt động của công ty được xác định. Ngoài ra, những người lao động bất cẩn không có các kỹ năng cần thiết để bảo quản tài sản được tính toán.

Kết luận

Hàng tồn kho là quá trình quan trọng nhất trong bất kỳ công ty. Nó cho phép bạn xác định sự khác biệt khác nhau giữa số lượng tài sản thực tế và dữ liệu có sẵn trong công ty báo cáo. Thời gian và số lượng kiểm tra được thiết lập bởi người giám sát ngay lập tức.

Hàng tồn kho tối thiểu nên được thực hiện mỗi năm một lần, cụ thể là trước khi chuẩn bị báo cáo hàng năm. Điều này đảm bảo có sẵn dữ liệu đáng tin cậy trong tài liệu.