Luật dân sự của Liên bang Nga quy định các loại bảo mật như vậy để thực hiện các nghĩa vụ, chẳng hạn như bảo lãnh, giả mạo, bảo lãnh độc lập, tiền gửi, v.v.

Do thực tế là những thay đổi liên tục diễn ra trong luật pháp, mối quan tâm ngày càng tăng đã bắt đầu thể hiện đối với một bảo lãnh độc lập. Chúng ta hãy xem xét chi tiết hơn những gì khái niệm này bao gồm và nó khác với các điều khoản khác như thế nào.

Định nghĩa

Một bảo lãnh độc lập trong luật dân sự ngụ ý một thỏa thuận bằng văn bản giữa các bên, trong đó một trong các bên (bên bảo lãnh) thực hiện, theo yêu cầu của bên kia (hiệu trưởng), trả cho bên thứ ba (người thụ hưởng) một phần thưởng tiền tệ nhất định, theo các nghĩa vụ mà bên bảo lãnh đưa ra. Hơn nữa, thực tế này không phụ thuộc vào hiệu lực của bảo lãnh bảo lãnh.

Viết một tài liệu bằng văn bản cho phép bạn thiết lập tính chính xác của các điều khoản của thỏa thuận và để xác minh tính xác thực của việc ban hành bởi một người cụ thể. Nhưng điều quan trọng là việc không tuân thủ hình thức bằng văn bản của thỏa thuận không cho thấy sự không đáng tin cậy của thỏa thuận.

Các tính năng chính của bảo hành:

- Độc lập, độc lập khỏi nghĩa vụ do nó cung cấp.

- Không thể hủy ngang (khả năng thu hồi bảo lãnh chỉ phát sinh khi được nêu trong thỏa thuận).

- Retribution (nhà cung cấp trả tiền để phát hành bảo lãnh).

- Một mức độ cao của chính thức hóa quan hệ.

- Không thể giải thích được quyền.

Vấn đề của một tài liệu

Một bảo lãnh độc lập, như đã đề cập trước đó, được ban hành bằng văn bản. Tài liệu này có thể được ban hành:

- ngân hàng và các tổ chức tín dụng khác;

- các tổ chức thương mại khác.

Việc phát hành bảo lãnh là giao dịch một chiều, vì mong muốn của một bên (bên bảo lãnh) là đủ để thực hiện. Đồng thời, một giao dịch như vậy ràng buộc về mặt pháp lý một tổ chức tài chính với khả năng khách hàng gửi yêu cầu để thực hiện nghĩa vụ.

Triệu chứng chính

Một bảo đảm độc lập như một cách để đảm bảo thực hiện nghĩa vụ có luật pháp chính - đây là sự thiếu vắng khả năng tiếp cận. Điều này có nghĩa là thỏa thuận:

- Không hết hạn với việc chấm dứt nghĩa vụ chính, và cũng không thay đổi với sự thay đổi của nó;

- không thể được coi là không hợp lệ nếu nghĩa vụ bảo đảm cơ bản là không hợp lệ;

- không cho người bảo lãnh quyền viện dẫn những phản đối liên quan đến nghĩa vụ được bảo đảm nếu người thụ hưởng đưa ra những yêu cầu nhất định;

- không làm cho tính hợp lệ của nghĩa vụ của người bảo lãnh đối với người thụ hưởng phụ thuộc vào yêu cầu của hiệu trưởng, dựa trên mối quan hệ của anh ta với người thụ hưởng hoặc người bảo lãnh;

- lập luận rằng trách nhiệm thanh toán của người bảo lãnh đối với việc thanh toán tiền phải được thực hiện theo yêu cầu phụ của người thụ hưởng ngay cả khi nghĩa vụ được bảo đảm được thực hiện, chấm dứt hoặc không hợp lệ.

Đối tượng

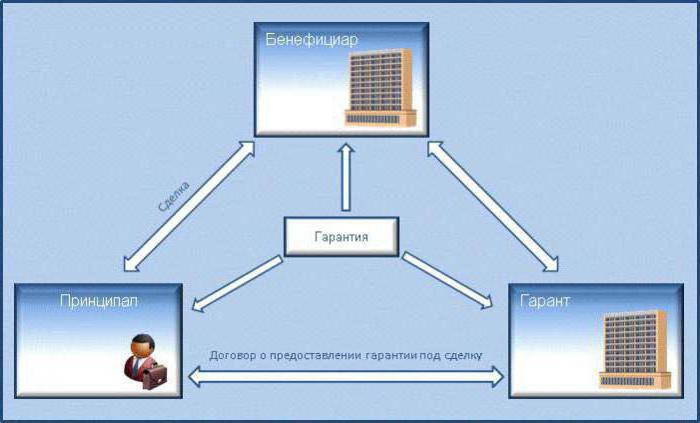

Một bảo lãnh ngân hàng độc lập được trình bày bởi ba đối tượng của quan hệ pháp lý:

- Người bảo lãnh. Trong trường hợp này, đây là các ngân hàng và các tổ chức tín dụng khác, cũng như các tổ chức thương mại, có quyền đưa ra một thỏa thuận bằng văn bản bao gồm nghĩa vụ thanh toán tiền nếu chủ nợ nộp yêu cầu thanh toán, được soạn thảo theo các điều khoản của bảo lãnh ngân hàng.

- Hiệu trưởng. Đây là một người đóng vai trò là nhà cung cấp dịch vụ (hàng hóa). Trong trường hợp vỡ nợ, tiền gốc có nghĩa vụ phải trả một số tiền nhất định.

- Người thụ hưởngĐây là một người là khách hàng nhận được một dịch vụ (sản phẩm) hoặc tiền mặt vì không thực hiện nghĩa vụ theo quy định.

Căn cứ để ban hành

Một bảo lãnh độc lập như một phương thức bảo đảm có thể được ban hành dựa trên yêu cầu của hiệu trưởng, được xác định theo thỏa thuận của tổ chức tài chính và hiệu trưởng về thủ tục và nguyên tắc để phát hành bảo lãnh.

Nhưng luật pháp không thiết lập nghĩa vụ ký kết thỏa thuận bằng văn bản giữa ngân hàng và nhà cung cấp dịch vụ, và sự vắng mặt của nó không đòi hỏi bản chất hư cấu của nghĩa vụ bảo lãnh của tổ chức tài chính đối với khách hàng.

Nhưng nếu một thỏa thuận bằng văn bản được ký kết giữa hiệu trưởng và người bảo lãnh, thì nó trở thành cơ sở chính quyết định:

- hệ thống phát hành bảo lãnh;

- giải quyết lẫn nhau của các bên;

- quyền truy đòi của tổ chức tài chính đối với con nợ, số lượng và quy trình thực hiện.

Hơn nữa, cái sau chỉ được xác định theo thỏa thuận của ngân hàng và con nợ và không thể là vô điều kiện. Điều này là cần thiết để ngăn chặn sự lạm dụng có thể của ngân hàng.

Nội dung

Thỏa thuận bảo hành độc lập phải có các điều kiện sau:

- số tiền tối đa mà tổ chức tài chính phải trả;

- thời hạn bảo hành được ban hành, hoặc một dấu hiệu của một thực tế pháp lý trong đó chấm dứt bảo hành xảy ra;

- quy tắc cơ bản để thực hiện thanh toán;

- một danh sách các điều kiện theo đó số tiền thanh toán bảo lãnh có thể được giảm;

- khả năng hoặc thiếu sự chuyển nhượng của chủ nợ có quyền yêu cầu tiền cho bên thứ ba.

Số lượng các điều kiện và chi tiết của chúng phải tuân thủ các yêu cầu có trong thỏa thuận giữa ngân hàng và con nợ để đưa ra bảo lãnh. Sau đây phải được chỉ định trong văn bản:

- tên tổ chức tài chính;

- số tiền bảo lãnh;

- Thời hạn bảo hành.

Số tiền của các nghĩa vụ ngân hàng theo bảo lãnh được giới hạn trong việc trả số tiền mà bảo lãnh được phát hành. Quy trình và phương pháp tính số tiền bảo lãnh có thể khác nhau và bao gồm các điều kiện để tính lãi.

Nhưng trách nhiệm pháp lý của ngân hàng đối với khách hàng về việc không thực hiện nghĩa vụ theo thỏa thuận bảo lãnh không chỉ giới hạn ở số tiền bảo lãnh được phát hành, trừ khi có quy định khác trong thỏa thuận. Đó là, một tổ chức tài chính có thể chịu trách nhiệm với chủ nợ trên cơ sở chung. Vi phạm ngân hàng có thể được thể hiện ở nhiều khía cạnh khác nhau: thanh toán chậm, từ chối thanh toán không chính đáng, v.v.

Vì nghĩa vụ bảo lãnh có bản chất tài chính, trong trường hợp chậm trễ, người bảo lãnh có thể phải chịu trách nhiệm về việc không thực hiện nghĩa vụ tiền tệ.

Loài

Các loại bảo hành độc lập có thể như sau:

Tùy thuộc vào hình thức nghĩa vụ:

- bảo lãnh dự thầu;

- bảo lãnh điều hành;

- bảo lãnh hoàn tiền;

Tùy thuộc vào khả năng của người bảo lãnh thu hồi bảo lãnh đã ban hành:

- có thể hủy bỏ;

- không thể thu hồi;

Tùy thuộc vào quyền của khách hàng, quyền chuyển nhượng cho người khác, yêu cầu ngân hàng thực hiện nghĩa vụ:

- truyền;

- không thể diễn tả được.

Theo các quy tắc chung, một bảo đảm được ban hành chính xác không thể bị thu hồi trừ khi có quy định khác. Ngoài ra, theo các quy tắc chung, người thụ hưởng không thể chuyển quyền của mình để yêu cầu thực hiện nghĩa vụ cho bên thứ ba, trừ khi có thỏa thuận khác.

Yêu cầu về hình thức

Một thỏa thuận bảo lãnh độc lập phải có một danh sách các chi tiết cơ bản, mà không có tài liệu nào được coi là không hợp lệ. Chúng bao gồm:

- ngày phát hành;

- tên của người bảo lãnh;

- tên (chi tiết) của hiệu trưởng;

- tên (chi tiết) của người thụ hưởng;

- nghĩa vụ được bảo đảm bằng bảo lãnh;

- Số tiền phải trả

- thời hạn hiệu lực;

- trường hợp theo đó bảo hành đến.

Đồng thời, một quy tắc nhất định được thiết lập cho hình thức bảo lãnh. Mẫu bảo lãnh sẽ cho phép xác định các điều kiện của nó và xác định sự thật của việc ban hành.

Trách nhiệm của ngân hàng đối với hiệu trưởng

Hiệu trưởng là nhà cung cấp dịch vụ hoặc sản phẩm bắt buộc phải đáp ứng một số yêu cầu nhất định. Người bảo lãnh là một tổ chức tài chính cung cấp bảo lãnh độc lập như một cách để thực hiện nghĩa vụ.

Một tổ chức tài chính được yêu cầu phải:

- Cung cấp một bảo đảm trên cơ sở chung và phát hành nó bằng văn bản.

- Thông báo cho hiệu trưởng về các yêu cầu của người thụ hưởng và đưa ra một bản sao của các yêu cầu này.

- Thông báo cho hiệu trưởng về việc đình chỉ bảo lãnh (nếu thực tế này tồn tại).

- Thông báo chấm dứt bảo hành.

Trách nhiệm của người thụ hưởng đối với hiệu trưởng

Hãy nhớ lại rằng người thụ hưởng là khách hàng nhận được dịch vụ (sản phẩm) hoặc bồi thường bằng tiền cho việc không thực hiện nghĩa vụ. Một bảo lãnh ngân hàng độc lập cũng áp đặt một số nghĩa vụ đối với người thụ hưởng đối với nhà cung cấp dịch vụ. Chúng chủ yếu bao gồm nghĩa vụ bồi thường do thiệt hại phát sinh trong các trường hợp sau:

- Nộp các tài liệu nghi ngờ của người thụ hưởng.

- Nhu cầu bất hợp pháp của khách hàng của các quỹ từ ngân hàng.

Thực tiễn tư pháp ghi nhớ các trường hợp khi khách hàng cố gắng nhận tiền theo bảo lãnh, mặc dù thực tế là hiệu trưởng đã thực hiện đầy đủ nghĩa vụ của mình. Người thụ hưởng đã làm mục tiêu làm giàu cá nhân của mình, được coi là gian lận.

Trách nhiệm của nhà cung cấp đối với ngân hàng và khách hàng

Một bảo đảm độc lập là sự thống nhất về nghĩa vụ của tất cả các bên đối với nhau. Nhà cung cấp và khách hàng bị ràng buộc bởi nghĩa vụ cung cấp dịch vụ hoặc hàng hóa, và người bảo lãnh được coi là trung gian giữa họ. Trách nhiệm của nhà cung cấp đối với ngân hàng như sau:

- Nhà cung cấp là một pháp nhân được thành lập trên cơ sở các quy phạm pháp luật, được cấp phép hoạt động.

- Tất cả các tài liệu phải được gửi đúng hạn và được ký bởi nhà cung cấp (nếu chữ ký là của bên thứ ba, thì anh ta phải có thẩm quyền cho việc này).

- Chỉ có thể cung cấp thông tin thật.

- Nhà cung cấp phải trả tiền mặt để cung cấp một bảo lãnh.

- Bồi thường tiền mặt khác nhau từ số tiền bảo mật.

- Nhà cung cấp phải hoàn trả các khoản thanh toán bảo lãnh được thực hiện do mặc định.

- Tài khoản hiện tại phải được cung cấp số tiền cần thiết để thanh toán với ngân hàng.

- Tất cả các giao dịch tài chính được thực hiện thông qua tài khoản của nhà cung cấp.

- Nộp tất cả các tài liệu cần thiết, nếu người bảo lãnh yêu cầu.

- Bảo quản bí mật thông tin, nếu được quy định theo thỏa thuận.

Nhà cung cấp có nghĩa vụ với người thụ hưởng:

- Thực hiện đúng các điều khoản của thỏa thuận.

- Bảo hành

Theo các điều khoản của thỏa thuận, nếu con nợ là ngân hàng, thì anh ta không được thực hiện nghĩa vụ của tiền gốc. Đó là, một tổ chức tài chính chỉ nên trả tiền bồi thường.

Trình bày

Thỏa thuận quy định một quy trình cụ thể để khách hàng gửi yêu cầu bồi thường bằng tiền mặt:

- chứng minh của khách hàng về các yêu cầu của mình bằng văn bản với tất cả các tài liệu được chỉ định kèm theo;

- một chỉ dẫn về các trường hợp khiến khách hàng chuyển sang người bảo lãnh để cung cấp các khoản thanh toán bảo lãnh.

Đổi lại, một tổ chức tài chính nên:

- gửi một bản sao của yêu cầu đó cho nhà cung cấp;

- Trong vòng năm ngày, xem xét yêu cầu của khách hàng và đưa ra quyết định.

Nếu kết quả là dương tính, người thụ hưởng nhận được các khoản thanh toán bảo lãnh. Nếu kết quả của vụ kiện là tiêu cực, người bảo lãnh phải đưa ra lập luận hợp lý. Chúng bao gồm:

- Đệ trình yêu cầu muộn hơn thời hạn.

- Công nhận yêu cầu là không phù hợp.

Việc từ chối được thực hiện bằng văn bản. Ngoài ra, thanh toán có thể bị đình chỉ trong tối đa bảy ngày trong các tình huống sau:

- Tài liệu được cung cấp bởi khách hàng là hư cấu;

- các trường hợp quy định trong thỏa thuận bảo lãnh đã không phát sinh;

- nghĩa vụ chính không có giá trị;

- thực hiện theo nghĩa vụ chính được chấp nhận mà không có mâu thuẫn.

Chấm dứt

Một bảo lãnh độc lập như một cách bảo đảm nghĩa vụ sẽ chấm dứt trong các trường hợp sau:

- Khách hàng nhận được tiền bảo lãnh mà bảo lãnh được phát hành.

- Thỏa thuận mà nó đã được ký kết đã hết hạn.

- Khách hàng từ bỏ các quyền của mình được quy định trong thỏa thuận.

- Khách hàng và tổ chức tài chính chấp nhận thỏa thuận chấm dứt bảo hành.

Trong số những điều khác, người bảo lãnh phải thông báo ngay cho nhà cung cấp về việc chấm dứt thỏa thuận. Việc bảo lãnh cũng phải bao gồm thông tin về cách nhà cung cấp sẽ hoàn trả số tiền đã trả cho người thụ hưởng cho ngân hàng.