Làm thế nào để chỉ ra kỳ tính thuế trong tờ khai thuế VAT? Câu hỏi này được đặt ra cho người lần đầu tiên gặp hình thức báo cáo này. Ngoài ra, đối với người mới bắt đầu, có nhiều câu hỏi khác. Xét cho cùng, VAT có vinh quang của một phức tạp và không được yêu thích bởi tất cả các loại thuế. Điều này là do các yếu tố khác nhau, bao gồm cả thực tế là sự chú ý lớn hơn được báo cáo về nó.

Các tính năng của báo cáo VAT

Tờ khai thuế VAT là báo cáo duy nhất phải được nộp độc quyền ở dạng điện tử. Nó phải được nộp cho cơ quan thuế thông qua Internet thông qua một nhà điều hành quản lý tài liệu điện tử. Các quy tắc như vậy áp dụng cho tất cả người nộp thuế, cũng như những người không được công nhận là người nộp thuế VAT, nhưng vì một số lý do bắt buộc phải thanh toán từ một số giao dịch nhất định.

Trên một biểu mẫu giấy, tờ khai thuế VAT chỉ có thể được gửi trong một trường hợp - khi đại lý thuế báo cáo không tự trả thuế này. Ví dụ, một tổ chức sử dụng chế độ đặc biệt có được các dịch vụ từ một đối tác nước ngoài không có văn phòng đại diện ở Nga. Nếu họ phải chịu thuế VAT, người mua phải thực hiện chức năng của đại lý thuế liên quan đến người bán nước ngoài. Rốt cuộc, bản thân anh ta không thể trả thuế VAT, vì anh ta không được đăng ký với dịch vụ thuế của Nga.

Trong tất cả các trường hợp khác, mẫu giấy khai báo VAT sẽ không được chấp nhận và người nộp sẽ được coi là không thể đọc được. Một kết quả như vậy được mong đợi bất kể hình thức được gửi trên giấy qua thư hoặc truyền trực tiếp.

Thời hạn báo cáo cho báo cáo VAT đã thay đổi kể từ năm 2015 - bây giờ phải nộp không muộn hơn ngày 25 của tháng sau quý báo cáo.

Thuế và kỳ báo cáo - có sự khác biệt?

Việc tính toán cuối cùng của bất kỳ khoản thuế nào được thực hiện trong một khoảng thời gian nhất định, được gọi là kỳ tính thuế. Ngoài ra, còn có một khoảng thời gian báo cáo - một khoảng thời gian, sau đó cần phải trả các khoản thanh toán tạm ứng, và đôi khi để gửi một tờ khai (tính toán).

Kỳ tính thuế có thể bao gồm một hoặc nhiều báo cáo. Đó là, các thời kỳ này là khác nhau, mặc dù chúng thường được xác định. Ví dụ: kỳ báo cáo thuế thu nhập là một phần tư, nửa năm và 9 tháng và kỳ tính thuế là một năm. Đối với VAT, mọi thứ đều đơn giản - kỳ tính thuế trùng với kỳ báo cáo và lên tới một phần tư.

Làm thế nào để chỉ ra kỳ tính thuế trong tờ khai thuế VAT?

Kỳ tính thuế trong các báo cáo được biểu thị dưới dạng mã, được lấy từ thư mục được phê duyệt bởi Dịch vụ Thuế Liên bang. Mỗi kỳ tính thuế có mã hai chữ số riêng. Chúng là phổ quát, nghĩa là, được cài đặt mà không cần tham khảo loại thanh toán.

Vì kỳ tính thuế cho khoản thanh toán được đề cập là một phần tư, nên các mã từ phần 2 của tài liệu tham khảo được áp dụng. Do đó, quý đầu tiên tương ứng với mã kỳ hạn thuế trong tờ khai thuế VAT 21 21, quý thứ hai - 1922, quý thứ ba - 17 tháng 7, quý thứ tư - nhất là 24 số.

Thành phần của tờ khai

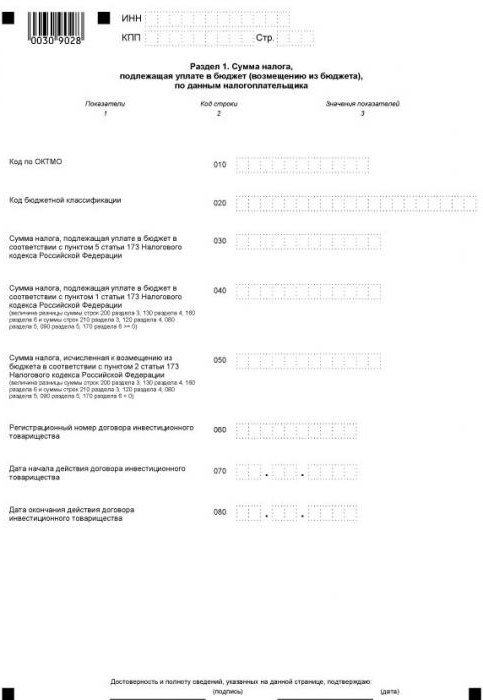

Hình thức hiện tại của tờ khai bao gồm một trang tiêu đề và 12 phần, một số phần có phụ lục. Tất cả các thực thể báo cáo điền vào trang đầu tiên (tiêu đề) và phần 1. Ngoại lệ là các đại lý thuế không phải trả thuế VAT của riêng họ. Đó là, các thực thể không trả tiền, do một số trường hợp nhất định, đã nhận được nghĩa vụ trả thuế VAT cho người khác. Họ đặt dấu gạch ngang trong phần 1 và dữ liệu báo cáo phản ánh trong phần 2.

Đối với các phần khác, chỉ cần điền vào những phần mà tổ chức hoặc cá nhân doanh nhân có dữ liệu.

Mục 3 dành cho việc tính thuế VAT với thuế suất 18 và 10%, cũng như phản ánh các khoản khấu trừ thuế. Nó được điền bởi tất cả những người trả thuế VAT của riêng họ, trong kỳ báo cáo có các hoạt động bị đánh thuế theo tỷ lệ được chỉ định.

3 phần sau đây của tờ khai thuế VAT dành cho nhà xuất khẩu. Các dữ liệu sau đây được chỉ ra ở đây:

- trong phần 4 - các hoạt động mà tính hợp lệ của việc áp dụng thuế suất VAT bằng 0 được ghi lại;

- trong phần 5 - dữ liệu để tính số tiền khấu trừ thuế cho hoạt động xuất khẩu;

- trong phần 6 - các hoạt động mà tỷ lệ chiết khấu không được xác nhận.

Phần 7 được điền bởi người nộp thuế VAT và đại lý thuế có hoạt động không chịu thuế trong quý báo cáo. Phần này cũng phản ánh các hoạt động để nhận khoản thanh toán tạm ứng trên tài khoản giao hàng, chu kỳ sản xuất là hơn sáu tháng.

Phần giới thiệu tương đối gần đây

Từ năm 2015, thông tin về sổ mua hàng và bán hàng đã được đưa vào cấu trúc báo cáo, phản ánh tất cả các giao dịch và cung cấp dữ liệu hóa đơn. Thông tin này được chỉ ra trong phần 8 và 9, tương ứng.

Để hòa giải, phần 10 và 11 của tờ khai thuế VAT được cung cấp. Các tờ này được điền bởi các đại lý, đại lý hoa hồng, nhà phát triển, giao nhận - tất cả những người phát hành hoặc chấp nhận hóa đơn vì lợi ích của người khác.

Và cuối cùng, phần thứ 12, cuối cùng của tờ khai dành cho những người không phải là người nộp thuế VAT, tuy nhiên họ đã phát hành ít nhất một hóa đơn trong kỳ báo cáo, nêu bật số tiền thuế trong đó. Trong trường hợp này, đối tượng có nghĩa vụ thanh toán thuế VAT được phân bổ và báo cáo về việc này một cách kịp thời.

Cách kiểm tra tờ khai

Như đã đề cập ở trên, thông tin hóa đơn được gửi đến cơ quan thuế như một phần của tờ khai. Điều này giúp nhân viên của Thanh tra Dịch vụ Thuế Liên bang xác định những người vi phạm - những người đánh giá thấp cơ sở thuế, đánh giá quá cao hoặc không ghi lại các giao dịch cá nhân. Đó là để đơn giản hóa quá trình này rằng việc nộp tờ khai được thực hiện bằng điện tử.

Việc xác định những người vi phạm được thực hiện thông qua các báo cáo của các đối tác của họ. Trong quá trình kiểm toán bàn, dữ liệu của tờ khai người mua và người bán cho mỗi giao dịch được so sánh tự động. Đối với bất kỳ giao dịch nào từ sổ mua hàng của người đóng thuế, bạn phải tìm thấy một cặp, nghĩa là, hoạt động ngược lại được phản ánh trong sổ bán hàng của nhà cung cấp. Nếu cặp không được định vị hoặc có bất kỳ sự khác biệt nào trong dữ liệu, thì cơ quan thuế chắc chắn sẽ có câu hỏi.

Do đó, bất kỳ điều kiện cần thiết phải được chỉ định chính xác, bao gồm cả kỳ tính thuế được xem xét ở đầu bài viết này. Không có chuyện vặt trong khai báo VAT - mọi thông tin không chính xác có thể dẫn đến yêu cầu IFTS để cung cấp làm rõ. Hơn nữa, các vấn đề có thể phát sinh không chỉ với người nộp thuế, mà còn với các đối tác của mình.