Thuế thu nhập cá nhân 6 là một loại báo cáo mới của đại lý thuế, bao gồm dữ liệu chung: về tất cả nhân viên nhận tài nguyên vật chất từ đó, về tất cả các khoản thu nhập tích lũy và đã trả, về các khoản khấu trừ thuế được cung cấp, về thuế thu nhập cá nhân được tính và khấu trừ. Khi điền báo cáo, một số chuyên gia tài chính gặp khó khăn, vì vậy chúng tôi sẽ phân tích tất cả các sắc thái về cách điền 2 phần 6 của thuế thu nhập cá nhân.

Báo cáo mới đã được lập cho ai

Mẫu 6-NDFL được giới thiệu cho các doanh nhân và doanh nghiệp cá nhân là đại lý thuế, nghĩa là những người trả lương cho nhân viên và các cá nhân khác và các khoản tích lũy khác theo quy định của pháp luật Liên bang Nga. Nói một cách đơn giản, mẫu 6-NDFL phải được nộp cho cơ quan thuế bởi những người điền vào mẫu 2-NDFL.

Sự khác biệt giữa các hình thức này là thuế thu nhập 2 cá nhân được thực hiện riêng cho từng nhân viên của công ty và thuế thu nhập 6 cá nhân được hình thành mỗi quý một lần cho tất cả nhân viên.

Thời hạn nộp báo cáo

Mẫu 6-NDFL cho năm được phát hành nhiều lần, hay đúng hơn, mỗi quý và được xác định theo khung thời gian đã thiết lập:

- Quý 1 - ngày thứ hai của tháng năm;

- 2 quý - ngày cuối cùng của tháng 7;

- Quý 3 - ngày cuối cùng của tháng 10;

- Báo cáo cho quý cuối cùng được gửi đồng thời từ 2-NDFL đến ngày 2 tháng 4 năm sau.

Các tính năng hiển thị dữ liệu ở dạng 6-NDFL

Khi nhập thông tin vào báo cáo, cần chú ý đến các sắc thái sau:

- Số lượng NFDL được tính toán phải được tính toán và ghi lại trong các số liệu được làm tròn, trong khi số lượng ít hơn 50 kopeck không được tính đến, và bằng 50 và trên 50 kopecks được làm tròn đến rúp đầy đủ. Lợi nhuận và chi phí bằng ngoại tệ được tính vào ngày nhận và chi thực tế, theo tỷ giá hiện tại của Ngân hàng Trung ương Liên bang Nga.

- Khi báo cáo ở dạng giấy, không được phép chỉnh sửa, kể cả những chỉnh sửa được thực hiện bằng phương tiện khắc phục.

- In báo cáo nên được độc quyền một phía.

- Các tấm phải được liên kết gọn gàng mà không cần chỉnh sửa.

- Các dòng được điền từ trái sang phải, trong các cột trống, ký hiệu - - được đặt.

- Một tài liệu chỉ có thể được lấp đầy với các màu mực sau: đen, xanh, tím.

Thông tin nào có trong phần 2 của thuế thu nhập cá nhân 6

Một loại báo cáo mới chứa thông tin tóm tắt về:

- Công dân mà đại lý thuế trả thu nhập.

- Tất cả các khoản thanh toán và phí.

- Khấu trừ thực hiện.

- Tính thuế và khấu trừ thuế thu nhập.

Phần 2, lần lượt, bao gồm các dữ liệu sau:

- Ngày mà việc chuyển tiền thực sự được thực hiện, đó là lợi nhuận của cá nhân.

- Thời kỳ khấu trừ thuế.

- Thuế được chuyển trong bao lâu.

- Kích thước của lợi nhuận nhận được trên.

- Số tiền thuế bị khấu trừ.

Thông thường, cùng một lúc, thu nhập được trả cho nhiều cá nhân cùng một lúc, trong trường hợp đó, số tiền phải được cộng lại, và tổng kết quả phải được phản ánh trong báo cáo.

Bạn không biết cách điền chính xác vào phần 2 của thuế thu nhập 6 người? Đọc thêm về điều này sau.

Cách nhập thông tin trong báo cáo

Để nhập chính xác thông tin vào phần 2 của mẫu 6 - thuế thu nhập cá nhân, bạn cần phân phối tất cả lợi nhuận thành hai loại:

- Theo thời gian thực tế phát hành lợi nhuận.

- Đến ngày khi thuế được khấu trừ vào kho bạc nhà nước.

Từ đó, mỗi giai đoạn nhận tiền thực tế phải được hỗ trợ bởi một khoản thuế riêng.Nhưng nếu một số biên lai đã đến tài khoản của công ty cùng một lúc, với các điều khoản khác nhau để thanh toán thuế thu nhập cá nhân, thì các khoản này phải được nhập riêng trong phần 2.

Tất cả thông tin được nhập bởi kế toán trong thuế thu nhập 6 cá nhân nên liên quan đến một giai đoạn báo cáo, nghĩa là trong 3 tháng qua.

Mục 2. Dòng

Mẫu 6-PIT bao gồm phần 2 dòng trong đó các thông tin sau phải được hiển thị:

- Đoạn 100 - nhằm phản ánh ngày thanh toán thu nhập thực tế. Tại đây, nhân viên tài chính đóng góp thông tin về việc thanh toán tiền lương cho nhân viên. Điểm quan trọng là ngày thanh toán trong trường hợp này được coi là ngày cuối cùng của tháng khi nó được thực hiện.

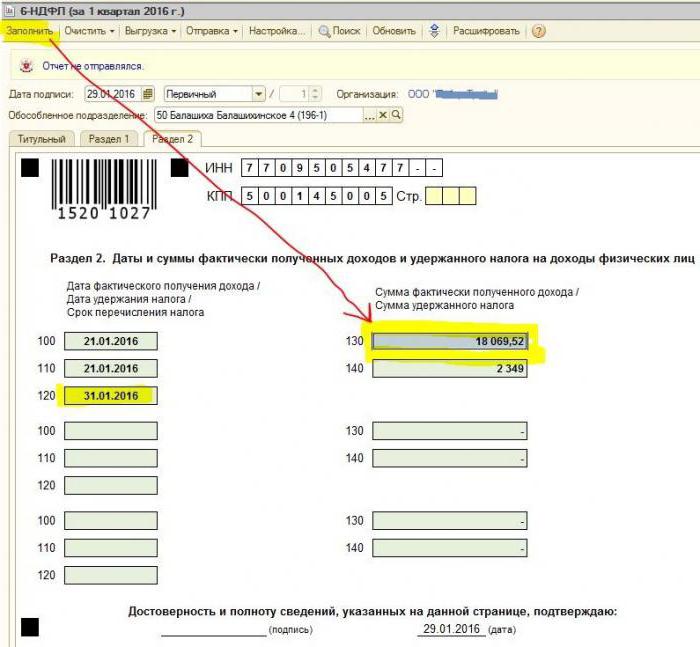

- Đoạn 110 của mẫu 6-NDFL phần 2 - khấu trừ thuế. Nó chỉ ra ngày mà các khoản tiền được trả trong thực tế.

- Đoạn 120 - thời gian chuyển tiền thuế vào kho bạc nhà nước. Theo quy định, ngày này được coi là ngày tiếp theo sau khi thanh toán tiền lương cho nhân viên. Và cũng dòng này được yêu cầu để điền vào tháng sa thải nhân viên.

- Điểm 130 - tổng số tiền thu nhập được hiển thị ở đây. Ví dụ, dòng 130 ghi lại tổng số tiền lương được trả bởi nhân viên tài chính hàng tháng.

- 6-NDFL phần 2, dòng 140 - đoạn này cho biết kết quả khấu trừ thuế trong quý.

Quan trọng! Trong trường hợp khi các loại thu nhập khác nhau được nhận cùng một lúc, nhưng đồng thời, số lần chuyển thuế thu nhập cá nhân của họ khác nhau, thì các đoạn 100 phải140 phải được điền riêng cho từng giai đoạn chuyển nhượng.

Đôi khi điều đó xảy ra rằng tiền lương được trả không phải vào ngày cuối cùng của tháng, mà một phần. Làm thế nào để điền 2 phần 6 - thuế thu nhập cá nhân trong trường hợp này? Các khoản thanh toán như vậy được thực hiện dưới dạng các khoản thanh toán tạm ứng, theo đó, việc khấu trừ thuế thu nhập cá nhân chỉ có thể được phản ánh khi các khoản thanh toán vật chất sau đây được thực hiện. Vì vậy, 3 dòng đầu tiên trong phần nên được sắp xếp như sau:

- Điểm 100 là ngày cuối cùng của tháng mà nhân viên được trả lương.

- Khoản 110 của mẫu 6-NDFL phần 2 - ngày thanh toán tạm ứng.

- Đoạn 120 - cho biết số sau ngày thanh toán tạm ứng.

Dòng 080, nó dùng để làm gì?

Rất thường xuyên, kế toán trong quá trình điền báo cáo phải đối mặt với các chỉ số cuối cùng của thuế thu nhập cá nhân, không thể tính được trong vòng một năm. Đây là những số liệu phải được ghi lại trong đoạn 080. Các chỉ số này cần được tóm tắt trước đầu tháng ba của năm báo cáo tiếp theo.

Như đã đề cập ở trên, báo cáo thuế thu nhập 6 cá nhân trong năm bắt buộc phải nộp 4 lần, nghĩa là mỗi quý một lần. Trong trường hợp tất cả các thông tin không phù hợp trên một trang, thì nó được phép thêm nhiều trang hơn. Trang cuối cùng của báo cáo chỉ ra các chỉ số cuối cùng.

Các quy tắc để điền vào Mẫu 6-NDFL quy định rằng tất cả dữ liệu trong báo cáo phải được phản ánh chính xác, không vi phạm các yêu cầu pháp lý. Để đảm bảo rằng không có lỗi, kế toán viên được khuyến nghị sử dụng các tỷ lệ xác minh đặc biệt sẽ giúp ích sau:

- Độc lập và không có nỗ lực không cần thiết để kiểm tra tính chính xác của dữ liệu được chỉ định trong báo cáo.

- Hiểu những câu hỏi có thể phát sinh từ việc kiểm soát người trong quá trình kiểm tra báo cáo nếu họ tiết lộ một số điểm không chính xác.

- Dự đoán những hành động sẽ theo sau từ người đánh giá trong trường hợp xảy ra lỗi.

Quan trọng! Thu nhập của một cá nhân nhận được dưới dạng quà tặng hoặc hỗ trợ vật chất trong phần 2 của 6 - thuế thu nhập cá nhân cho kỳ tính thuế không bị đánh thuế.

Cách phản ánh tải trọng kỳ nghỉ trong phần 2 của báo cáo

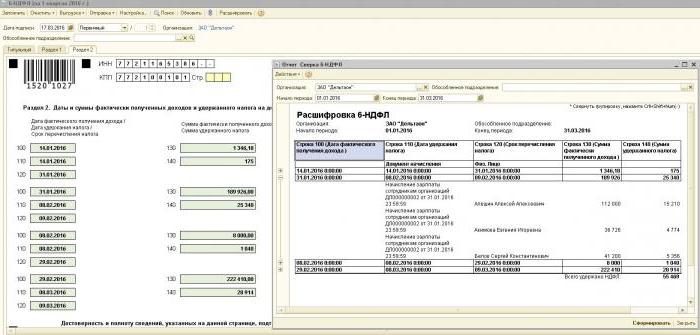

Phần này ghi lại tất cả các khoản thanh toán kỳ nghỉ đã được thanh toán trong quý.

Bạn không biết làm thế nào để điền vào phần 2 của thuế thu nhập cá nhân 6 và bao nhiêu khối cần phải điền? Theo các quy tắc, cần phải phản ánh trong báo cáo số lượng khối giống như số ngày trong đó ba ngày nghỉ được trả.Nếu nhân viên được cấp tiền không cùng ngày, nhưng phân tán, thì các khối cho mỗi nhu cầu phải được thực hiện khác nhau. Trong trường hợp trả tiền nghỉ hè cho một số nhân viên trong cùng một ngày, số tiền được cộng lại, kết quả cuối cùng được phản ánh trong khối.

Nếu không có đủ không gian trên một trang của 6-NDFL 2 phần (kỳ nghỉ), thì cần phải điền vào càng nhiều tờ nếu cần. Điều chính là đánh số chúng một cách chính xác, mà không quên về trang tiêu đề.

- Dòng 100 và 110 - để chỉ số khi nhân viên trả tiền nghỉ hè.

- Dòng 120 là ngày cuối cùng của tháng mà hành động được thực hiện.

- Dòng 130 và 140 của phần 2 của thuế thu nhập cá nhân 6 - tiền nghỉ hè (số tiền chính xác) và thuế được khấu trừ từ đó.

Nếu tiền lương nghỉ hè được trả đồng thời với tiền lương, thì những khoản tiền này vẫn cần được chia thành nhiều khối, bởi vì những loại thu nhập này có thời gian chuyển thu nhập cá nhân khác nhau (tiền lương được chuyển vào ngày hôm sau sau khi thanh toán thực tế và khấu trừ vào kỳ nghỉ - vào ngày cuối cùng của tháng).

Như trong phần 2 của mẫu 6 - thuế thu nhập cá nhân được hiển thị bị bệnh

Theo luật pháp của Liên bang Nga, chỉ có các khoản trợ cấp tàn tật tạm thời bị đánh thuế, bao gồm cả việc chăm sóc một đứa trẻ bị bệnh. Về vấn đề này, trong báo cáo 6-NDFL của phần 2, giấy chứng nhận bệnh viện chỉ được ghi lại thuộc loại này.

Các quy tắc nhập dữ liệu về các khoản thanh toán trên giấy chứng nhận khuyết tật tạm thời cũng giống như thanh toán ngày lễ. Đó là, những khoản tiền này được phản ánh tách biệt với tiền lương, bởi vì thuật ngữ chuyển vào ngân sách khác với chúng.

Ví dụ: các khoản tiền được trả cho giấy chứng nhận khuyết tật tạm thời trong quý 2 trong phần 2 của 6 - thuế thu nhập cá nhân sẽ được hiển thị trong một khối riêng biệt:

- Dòng 100 và 110 - số khoản thanh toán cho nhân viên tích lũy tiền trên bảng khuyết tật tạm thời.

- Dòng 120 là ngày cuối cùng của tháng thanh toán được thực hiện.

- Dòng 130 và 140 - quy mô của khoản thanh toán nghỉ ốm và số tiền thuế thu nhập cá nhân được khấu trừ từ đó.

Làm thế nào báo cáo cho thấy sự sa thải

Việc sa thải nhân viên được hiển thị trong báo cáo như sau:

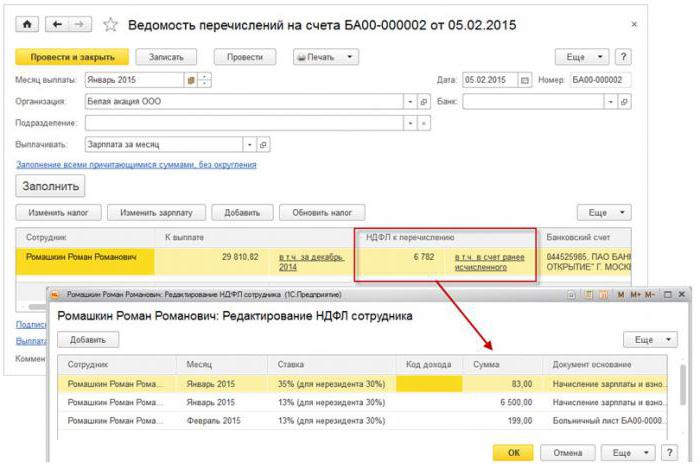

- Dòng 100 - sau khi sa thải một nhân viên, ngày thực sự nhận được một phép tính theo luật sẽ được coi là ngày làm việc cuối cùng của anh ta mà tiền lương được tích lũy. Ngoài ra, điều này nên bao gồm số tiền bồi thường cho kỳ nghỉ không sử dụng, thanh toán trên các tờ khuyết tật tạm thời (nếu có) và thanh toán kỳ nghỉ. Ngày tính toán là ngày nhận thu nhập.

- Dòng 110 - Thuế TNCN được khấu trừ trong quá trình thanh toán tiền thực tế.

- Dòng 120 - Đối với tiền lương và bồi thường cho kỳ nghỉ không sử dụng, ngày cuối cùng của việc chuyển thuế thu nhập cá nhân là số tiếp theo sau khi tính toán. Đối với nghỉ ốm và tiền nghỉ hè - đây là ngày cuối cùng của tháng thanh toán được thực hiện.

Cổ tức được hiển thị như thế nào trong phần 2 của thuế thu nhập cá nhân 6

Vì thông tin trong Phần 2 được tổng hợp hàng quý, nên báo cáo không yêu cầu thông tin từ đầu năm. Vì vậy, dữ liệu trên mẫu 6-NDFL phần 2 về cổ tức được phản ánh như sau:

- Khoản 100 - Ngày chuyển nhượng cổ tức hoặc vấn đề của họ dưới dạng tài sản.

- Đoạn 110 - ngày tính toán và khấu trừ thuế thu nhập cá nhân trùng khớp. Trong trường hợp không có khả năng khấu trừ thuế thu nhập cá nhân, một ngày có chỉ số bằng không được hiển thị.

- Khoản 120 - ngày chuyển thuế được coi là ngày sau khi tính toán hoặc chỉ ra các chỉ số bằng 0 trong dòng 110. Nếu rơi vào cuối tuần, thì nên chỉ định ngày làm việc đầu tiên tiếp theo.

- Mục 130 - số tiền cổ tức.

- Đoạn 140 - Khấu trừ thuế.

Trong tình huống không có tiền mặt trên tài khoản tổ chức, việc thanh toán cổ tức có thể được thực hiện bằng tiền mặt. Trong báo cáo, ngày phát hành cho thấy ngày mà việc chuyển giao tài sản thực sự được thực hiện. Điều quan trọng là quyền nhận cổ tức dưới dạng tài sản của tổ chức đã được ghi lại trong tài liệu cấu thành.

Biểu thức giá trị của tài sản được chuyển nhượng phải phù hợp với định giá thị trường. Khi hiển thị thông tin trong đoạn 140 của báo cáo, một chỉ báo kỹ thuật số sẽ vắng mặt, được chỉ định.

Những sai lầm thường gặp khi phản ánh cổ tức

Khi một kế toán lập dữ liệu cổ tức trong báo cáo thuế thu nhập 6 cá nhân, các lỗi sau thường phát sinh:

- Phần thứ hai của báo cáo 6 - thuế thu nhập cá nhân chỉ được điền vào thời điểm chuyển thuế thu nhập cá nhân. Trong các báo cáo tiếp theo của năm, thông tin này không được tính đến.

- Thông tin trong phần 2 được hiển thị vào ngày thuế thu nhập cá nhân được giữ vào ngày cuối cùng của quý.

- Kiếm số tiền không phải là cổ tức. Không có thông tin nào được hiển thị khi chuyển khoản tích lũy không tương xứng với cổ phần của người tham gia, trong trường hợp đóng góp thấp hơn vào vốn ủy quyền, thanh lý tổ chức trong giới hạn chia sẻ đóng góp và các trường hợp khác được thành lập theo luật.

- Đưa vào danh sách người nhận của những người không có quyền nhận cổ tức. Ví dụ: những người không được bao gồm trong số lượng cổ đông tại thời điểm áp dụng lệnh thanh toán.

Trong quá trình thực hiện các khu định cư, khó khăn phát sinh trong việc thiết lập ngày thanh toán thực tế. Hãy nhớ rằng ngày thanh toán được xác định theo khoảng thời gian để hiển thị thông tin trong biểu mẫu báo cáo.

Thủ tục báo cáo

Mẫu 6-NDFL được nộp cho dịch vụ thuế theo hai cách:

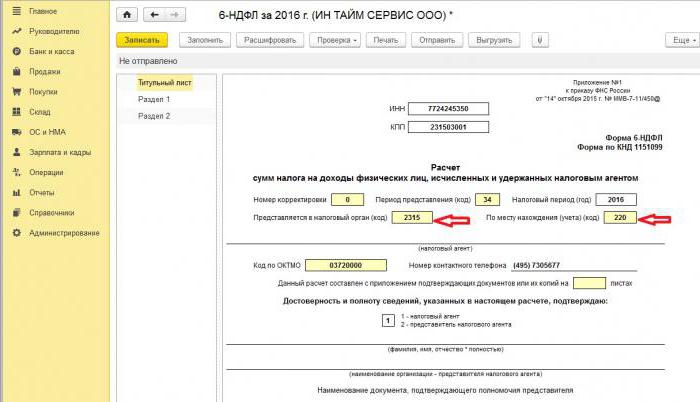

- Ở dạng giấy. Báo cáo có thể được điền bằng tay hoặc sử dụng phần mềm.

- Ở định dạng điện tử. Tùy chọn này chỉ có thể với chữ ký số đủ điều kiện.

Quan trọng! Một báo cáo giấy chỉ có thể được gửi nếu số lượng nhân viên trong tổ chức không vượt quá số lượng 25 người. Trong các trường hợp khác, báo cáo thuế thu nhập 6 cá nhân, giấy chứng nhận thuế thu nhập 2 cá nhân, báo cáo về việc không thể giữ thuế thu nhập cá nhân được nộp độc quyền dưới dạng điện tử.

Báo cáo đi đâu

Báo cáo được gửi để xác minh cho các cơ quan khác nhau, tùy thuộc vào hình thức thuế:

- Nếu USN và UTII được sử dụng, thì phải nộp mẫu 6-NDFL cho cơ quan thuế tại nơi cư trú.

- Khi báo cáo UTII được nộp tại nơi đăng ký là người trả tiền UTII.

Ngày nộp báo cáo được công nhận:

- Ngày áp dụng thực tế - nếu mẫu 6-NDFL được gửi trực tiếp hoặc bởi đại diện đại lý thuế.

- Gửi ngày - khi gửi tài liệu qua Bưu điện Nga với mô tả về tệp đính kèm.

- Ngày gửi được ghi lại bởi hệ thống khi gửi báo cáo điện tử trên Internet.

Phạt vì không báo cáo

Nếu mẫu 6-NDFL chưa được gửi trong khoảng thời gian quy định, phạt tiền 1 nghìn rúp sẽ bị tính phí cho một tháng chậm trễ. Tuy nhiên, điều này không nên bị trì hoãn, vì nếu công ty không cung cấp tính toán lâu hơn và không nộp tài liệu 10 ngày làm việc sau khi kết thúc thời gian giao hàng, cơ quan thuế có quyền chặn tài khoản của tổ chức. Có lẽ đây là một lý lẽ tốt để nộp báo cáo đúng hạn.