Được biết, kể từ thời điểm đăng ký riêng, bất kỳ người nào đăng ký vào hàng ngũ doanh nhân cá nhân (IP) đều có nghĩa vụ phải trả một số loại thuế nhất định. Đối với điều này, những người chịu trách nhiệm trong trường hợp này cần biết một số quy tắc nhất định về cách hình thành lệnh thanh toán thành lệnh thuế cho từng doanh nhân. Tiếp theo, chúng tôi xem xét các tính năng chính của quy trình này, cũng như một danh sách các dữ liệu cần thiết cho việc thiết kế tài liệu.

Lệnh thanh toán là gì?

Xem xét các tính năng của khái niệm đơn đặt hàng thanh toán, chắc chắn cần lưu ý rằng một đơn đặt hàng như vậy chỉ là thứ được trình bày dưới dạng đăng ký tài liệu. Nó có thể được phát hành bởi chủ sở hữu của một tài khoản nhất định trong tên của ngân hàng phục vụ nó. Nội dung của đơn đặt hàng này phải thể hiện ý chí chuyển một số tiền nhất định vào tài khoản được chỉ định của người nhận.

Đối với các quy định pháp lý của khái niệm đang được xem xét, nó được trình bày tại Điều 863 Bộ luật Dân sự của Liên bang Nga.

Điều khoản thi hành lệnh

Các hành vi điều chỉnh có hiệu lực trên lãnh thổ Liên bang Nga cho thấy ngân hàng có nghĩa vụ liên quan đến nhu cầu chuyển kịp thời số tiền quy định trong một khoảng thời gian nhất định.

Vì vậy, trong trường hợp việc chuyển tiền nên được thực hiện trong cùng một thực thể là một phần của Liên bang Nga, thì nhà lập pháp phải mất một vài ngày hoạt động để thực hiện. Nếu tình huống là việc chuyển tiền được thực hiện cho một ngân hàng nằm trên lãnh thổ của một thực thể khác, thì số ngày hợp lệ sẽ tự động tăng lên 11.

Quy định tiêu chuẩn

Điều đáng chú ý là có thể xây dựng một lệnh thanh toán thành thuế chỉ theo các quy định được trình bày trong một số hành vi có tính chất quy định hiện đang có hiệu lực tại Liên bang Nga. Chúng bao gồm:

- mã số thuế của Liên bang Nga;

- Lệnh của Bộ Tài chính Liên bang Nga số 107n;

- vị trí của Ngân hàng Trung ương số 383-P.

Trong đoạn 4 của Nghệ thuật. 58 của Bộ luật Thuế của Liên bang Nga nói rằng tất cả các khoản thuế phải trả phải được thanh toán bằng tiền mặt hoặc tiền mặt. Điều đáng chú ý là tùy chọn thứ hai chỉ được phép cho những công dân bình thường. Đối với các doanh nhân cá nhân và pháp nhân, họ có quyền đóng góp chỉ ở dạng không dùng tiền mặt. Thủ tục này diễn ra chỉ bằng cách điền vào thứ tự liên quan, trên cơ sở khấu trừ bằng với số tiền được thiết lập của lệ phí hoặc thuế được thực hiện.

Việc biên soạn bắt buộc của tài liệu này cũng được đề cập trong các hành vi quy định khác được liệt kê ở trên. Làm thế nào để tạo một lệnh thanh toán trong thuế? Tất cả các yêu cầu cụ thể được thiết lập cho loại tài liệu này được trình bày trong nội dung cung cấp của Ngân hàng Trung ương Liên bang Nga số 383-P.

Các tính năng của thủ tục điền vào một tài liệu

Làm thế nào để tạo một lệnh thanh toán trong thuế? Một mẫu điền vào tài liệu này có sẵn cả trong bài viết này và trên trang web chính thức của dịch vụ thuế. Ngoài việc tuân thủ chính xác mẫu đã chỉ định, bạn chắc chắn phải tính đến một số tính năng của chính đơn hàng được thiết lập liên quan đến việc điền vào biểu mẫu, cũng như đệ trình lên các cơ quan có liên quan.

Vì vậy, các quy tắc được thiết lập rằng hành động nên được thực hiện thành hai bản sao, một trong số đó phải được đặt trong chi nhánh ngân hàng và thứ hai phải được trả lại cho người trả tiền có dấu.

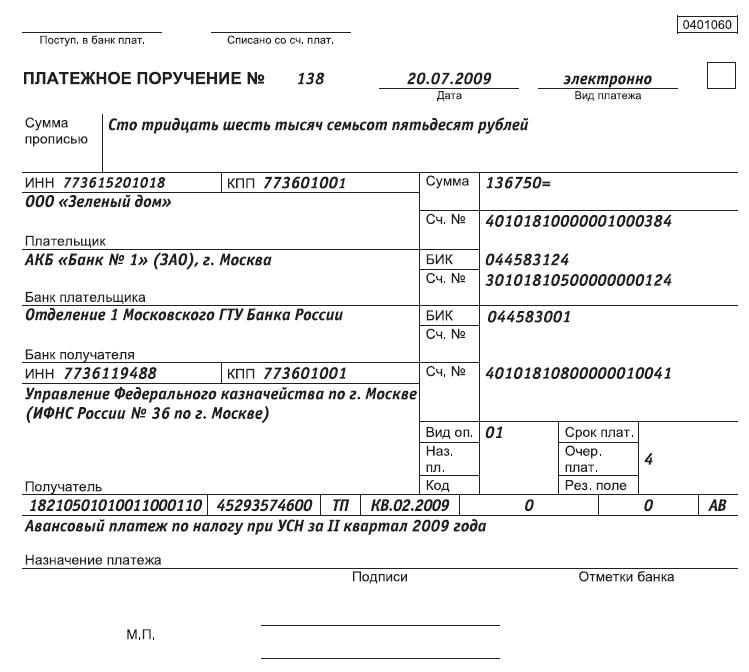

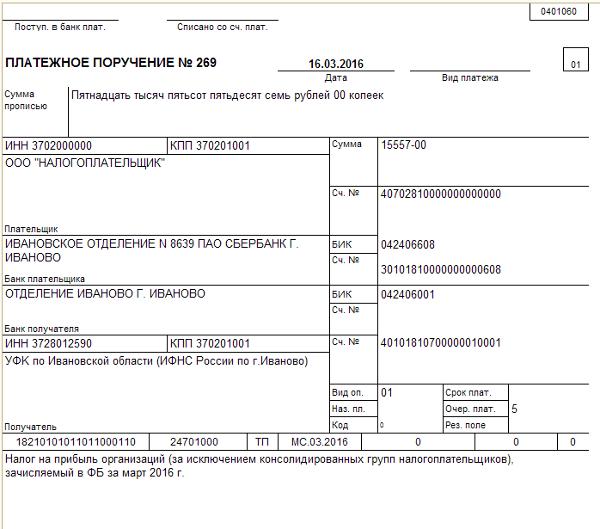

Làm thế nào để tạo một lệnh thanh toán trong thuế? Một mẫu của tài liệu này chứng minh rằng nó được thực hiện trên một mẫu in 0401060 và quy trình điền vào nó phải được thực hiện theo một thứ tự nhất định.

Quy trình điền vào một tài liệu liên quan đến việc nhập dữ liệu vào nó từ trên xuống dưới, sửa chúng bằng chữ viết tay dễ đọc. Trong trường hợp này, cần đặc biệt chú ý đến các chi tiết thanh toán được nhập trong phần thân của tài liệu, vì nếu xảy ra lỗi, tiền sẽ chuyển đến một tài khoản khác và sẽ không được xem xét thanh toán cho mục đích này, do đó toàn bộ thủ tục sẽ phải được thực hiện lại, với việc gửi lại tiền.

Về chi tiết quan trọng và không quan trọng

Làm thế nào để tạo một lệnh thanh toán trong thuế? Khi điền vào biểu mẫu in tương ứng, bạn phải cực kỳ cẩn thận trong quá trình nhập dữ liệu vào các trường nhất định, vì sau khi thanh toán được thực hiện, một số dữ liệu không thể được sửa. Một số chi tiết như vậy (quan trọng) bao gồm:

- tên chính xác và đầy đủ của ngân hàng thực hiện thanh toán;

- Số UFC (tài khoản).

Điều đáng chú ý là tất cả các chi tiết khác thuộc về loại không quan trọng. Điều này là do thực tế là nếu có lỗi trong đó, tiền vẫn sẽ được chuyển vào tài khoản của người nhận và phần còn lại của thông tin có thể được sửa chữa.

Các tính năng điền vào các trường tài liệu cá nhân

Điều đáng chú ý là trong quá trình điền đơn đặt hàng, điều quan trọng là phải nhập tất cả dữ liệu cần thiết vào các trường dành riêng cho việc này. Hơn nữa chúng tôi sẽ xem xét một số trong số họ.

2 - ưu tiên thanh toán (đối với bất kỳ loại thuế nào - 5).

5 - xác định loại thanh toán được thực hiện.

16 - dữ liệu về tên của người nhận tiền, theo quy định, là cơ quan địa phương của IFTS (hoặc UFK khu vực).

18 là một lĩnh vực trong đó, theo quy định, giá trị của 01 01 được chỉ định, chỉ ra rằng khoản thanh toán được thực hiện là đóng góp thuế.

22 - Mã UIP (thường là "0"). Trong một số trường hợp, mã này được chỉ định trong yêu cầu thuế được nộp bởi Dịch vụ Thuế Liên bang - sau đó chính xác là nó phải được sao chép trong cột này của tài liệu để điền vào.

101 - tình trạng người nộp thuế. Theo quy định, chỉ báo "01" được đặt trong cột này. Trong trường hợp cần thiết phải tạo một lệnh thanh toán thuế thu nhập cá nhân, giá trị "08" được chỉ định trong cột này. Tính năng này chỉ là do trong trường hợp này, người trả tiền sẽ được coi là một đại lý thuế.

104 - Dữ liệu BCF. Trường này thuộc nhóm quan trọng và dữ liệu phải được nhập chính xác nhất có thể, vì nếu không, tiền được chuyển sẽ không được gửi đến người nhận hoặc thanh toán sẽ được chuyển sang một hình thức khác.

105 và 106 - thông tin liên quan đến mã OKTMO và cơ sở thanh toán được thực hiện.

107 - kỳ nộp thuế.

108 - sẽ chỉ được điền nếu người đó thanh toán khoản nợ theo yêu cầu của Dịch vụ Thuế Liên bang (áp dụng tương tự đối với tiền phạt).

109 - ngày ký tài liệu (trong trường hợp không có ai, hãy đặt giá trị "0").

Cần lưu ý rằng có một số sự tinh tế trong việc điền vào biểu mẫu được đề cập khi chuyển tiền để trả các loại phí và thuế nhất định. Hơn nữa chúng tôi sẽ xem xét một số trong số họ.

Các tính năng điền vào mẫu khi thanh toán VAT

Cần chú ý đặc biệt đến cách hình thành lệnh thanh toán thành thuế VAT.

Thuế VAT được thanh toán ba lần một năm, bằng nhiều lần bằng số tiền theo luật định. Luật pháp không cấm nộp thuế sớm. Đối với các chi tiết cụ thể liên quan cụ thể đến VAT, chúng được cung cấp trong các trường sau:

- 101 - tình trạng người trả tiền (đối với FE - 09, đối với người có tư cách pháp nhân - 01);

- Chi tiết người thụ hưởng và chi tiết cá nhân (chỉ mục (INFS), trong đó người nộp thuế được mã hóa với Dịch vụ Thuế Liên bang);

- 18 - loại hình hoạt động (mã số 01);

- 21 - ưu tiên thanh toán (5, nếu thuế tự nộp);

- 22 - định danh đóng góp phổ quát (giá trị "0");

- 105 - OKTMO;

- cơ sở thanh toán (cần thiết phải đặt giá trị của "TP", nghĩa là thanh toán được thực hiện cho giai đoạn hiện tại);

- kỳ tính thuế (cần lưu ý quý mà thanh toán được thực hiện);

- 108 - số tài liệu (giá trị "0");

- 109 - ngày của tài liệu (ngày mà tờ khai tính thuế được ký).

Trong trường hợp thanh toán lãi tích lũy được thực hiện, thì bắt buộc phải chỉ ra điều này trong mục đích thanh toán.

Cơ sở thanh toán

Điều gì có thể là cơ sở cho việc thanh toán tiền? Theo quy định, đó là yêu cầu mà người nộp thuế nhận được liên quan đến việc thanh toán một khoản phí nhất định, tiền phạt, tiền phạt cho một vi phạm hoặc một loại thuế cụ thể. Hơn nữa, theo cách này, thực tế thanh toán một khoản phí hoặc thuế trong một thời gian nhất định được rút ra.

Trong quá trình điền vào loại tài liệu được đề cập, cơ sở thanh toán phải được chỉ định trong hộp dành riêng cho điều đó - 106. Như đã nêu trong các yêu cầu, cần lưu ý về việc trả nợ cho một khoản thu hoặc thuế cụ thể trên cơ sở tự nguyện. Điều đáng chú ý là không cho phép một dấu hiệu của một lý do khác trong đơn đặt hàng như vậy, vì có những tài liệu khác để hoàn thành việc thanh toán trên chúng.

Làm thế nào để tìm ra chỉ số

Bắt đầu từ năm 2014, tất cả các khoản thanh toán nhận được chỉ số duy nhất của riêng họ, theo đó dịch vụ thuế có cơ hội thiết lập người trả tiền và mục đích của số tiền mà anh ta thực hiện.

Chỉ số này được thể hiện bằng một bộ gồm 20 chữ số, được biểu thị kết hợp với mã vạch, mà không có tài liệu nào được tuyên bố là không hợp lệ. Giá trị này phải được chỉ định trong cột có tên là Tài liệu Index Index.

Nếu bạn cần tìm hiểu chỉ số này, bạn cần liên hệ với bộ phận của Dịch vụ Thuế Liên bang nơi gửi khoản thanh toán. Nếu không thể làm rõ giá trị này, thì phải nhập "0".

Các tính năng của việc điền vào một đơn đặt hàng cho nhiệm vụ nhà nước

Cần đặc biệt chú ý đến cách hình thành một lệnh thanh toán thành thuế đối với nhiệm vụ của nhà nước. Khi bạn tạo ra một tài liệu như vậy, bạn nên đặc biệt chú ý đến các trường sau:

- "Số thứ tự" (số sê-ri của tài liệu phải được chỉ định);

- "Ngày hướng dẫn" (theo định dạng DD.MM.YYYY);

- "Loại thanh toán" (đáng chú ý là giá trị "Khẩn cấp" để yêu cầu được xử lý càng sớm càng tốt);

- "Trạng thái" ("01");

- "Số tiền" (phải được chỉ định bằng từ, cho biết các từ "rúp" và "xu" đầy đủ);

- "Ưu tiên thanh toán" ("5");

- Cấm mặt đất (có thể được coi là một nghĩa vụ của nhà nước đối với Dịch vụ Thuế Liên bang hoặc một khoản phí cho các cơ quan nhà nước khác);

Khi điền vào mẫu đơn đặt hàng cho loại thanh toán đang được xem xét, cần bỏ qua các trường "Ngày", "Kỳ tính thuế" và "Số").

Sự tinh tế trong việc điền vào bảng lương trên hệ thống thuế đơn giản hóa

Cần chú ý đặc biệt đến quá trình điền vào một khoản thanh toán trên một hệ thống thuế đơn giản hóa. Trong trường hợp này, nhà lập pháp yêu cầu người nộp thuế chỉ ra số tiền thuế được tính chính xác theo sơ đồ được nêu trong nội dung của Bộ luật Thuế.

Đặc biệt chú ý đến các giai đoạn mà thuế được ghi có. Vì vậy, các doanh nhân cá nhân phải làm điều này trước ngày 30 tháng 4 (nếu rơi vào Chủ nhật - cho đến ngày 31 tháng 3) và các pháp nhân - cho đến ngày 1 tháng 4 của năm hiện tại.

Những gì bạn nên chú ý đến

Trên thực tế, điều thường xảy ra là một số cơ quan lãnh thổ của Dịch vụ Thuế Liên bang trải qua quá trình tái tổ chức. Điều đáng xem xét là trong tình huống này, nhân viên luật công mới thành lập nhận được các chi tiết mới và đặc biệt là mã EDRPOU, phải được ghi rõ trong chi tiết thanh toán. Ngoài ra, ý nghĩa và tên của các tài khoản nhằm mục đích ghi có ERU cũng thay đổi.

Điều đáng chú ý là người nộp thuế phải luôn biết các thông tin liên quan về số lượng tài khoản hiện tại của Dịch vụ Thuế Liên bang, vì nếu tiền được chuyển vào tài khoản cũ, đơn giản là họ sẽ không được tính đến.

Đăng ký trên trang web "Tax.ru"

Ngày nay, có thể tạo một lệnh thanh toán thuế cho USN và những doanh nhân được phục vụ trên cơ sở các hệ thống thuế khác trên trang web Nalog.ru được phát triển bởi Dịch vụ Thuế Liên bang dành riêng cho các mục đích đó.

Hệ thống được chỉ định đề nghị điền vào biểu mẫu trong câu hỏi trực tuyến, làm theo các hướng dẫn từng bước. Ngoài ra, nhân viên Dịch vụ Thuế Liên bang tại địa điểm của văn phòng có thể cung cấp hỗ trợ trong quá trình điền vào biểu mẫu.

Trong quá trình tạo thanh toán, bạn phải nhập dần tất cả dữ liệu và khi kết thúc quy trình này, nhấp vào nút "Tạo đơn hàng thanh toán". Khi kết thúc thủ tục, người trả tiền sẽ nhận được một tài liệu làm sẵn được gửi ở định dạng RTF điện tử. Trong quá trình thanh toán, mẫu đơn này phải được nộp cho chi nhánh ngân hàng.

Để vào phần hình thành thanh toán, bạn cần truy cập trang web chính thức của dịch vụ thuế sau đó:

- Đăng nhập vào tài khoản người nộp thuế cá nhân của bạn.

- Truy cập dịch vụ Thuế phải trả.

- Mở phần "Điền vào lệnh thanh toán".

- Thực hiện theo các hướng dẫn được cung cấp.