Các khoản vay không lãi suất được coi là những cách khá đòi hỏi để có được số tiền phù hợp. Các thỏa thuận được đưa ra không chỉ giữa các công dân, mà còn giữa các công ty khác nhau. Thủ tục cung cấp quỹ phụ thuộc vào tình trạng của người tham gia. Nếu nó được thực hiện giữa hai tổ chức, điều quan trọng là phải chú ý nhiều đến việc đăng ký có thẩm quyền trong kế toán. Một khoản vay không lãi suất giữa các pháp nhân được ban hành có tính đến nhiều tính năng.

Khái niệm cơ bản

Cho vay được coi là một lĩnh vực hoạt động quan trọng, trong đó không chỉ các ngân hàng, mà cả các tổ chức khác hoạt động. Thông thường, các công ty khác nhau cần một khoản tiền miễn phí, nhưng đồng thời rút ra một khoản vay tiêu chuẩn được coi là một quyết định thiếu kinh nghiệm. Do đó, một thỏa thuận cho vay không lãi suất giữa các pháp nhân được sử dụng. Khi áp dụng nó, không bắt buộc phải trả lãi và hoa hồng cho việc sử dụng tiền.

Ngay cả khi sử dụng khoản vay như vậy, một người tham gia nhất định có lợi ích vật chất. Do đó, điều quan trọng là phải phản ánh chính xác việc thực hiện giao dịch này trong báo cáo tài chính. Một công ty tạo ra lợi nhuận phải trả thuế, nếu không sẽ có vấn đề với cơ quan thuế.

Khái niệm cho vay

Một khoản vay không lãi suất giữa các pháp nhân được thể hiện bằng quá trình cung cấp cho một tổ chức của công ty thứ hai một số tiền nhất định mà không mất phí. Không có lãi hoặc hoa hồng được trả cho số tiền này.

Khi sử dụng khoản vay như vậy, người vay có lợi ích vật chất thể hiện bằng phần trăm tiết kiệm.

Khi sử dụng khoản vay không lãi suất giữa các pháp nhân, các điều kiện cơ bản mà mỗi bên phải tuân thủ trong giao dịch được quy định trong hợp đồng. Nếu có bất kỳ vi phạm, họ được giải quyết với sự giúp đỡ của tòa án.

Không có lợi ích vật chất nếu tiền được phân bổ cho việc mua bất động sản nhà ở hoặc xây dựng một ngôi nhà. Điều này cũng bao gồm tình huống khi một đại diện của công ty rút ra một khoản khấu trừ thuế từ tài sản đã mua.

Quy tắc soạn thảo hợp đồng

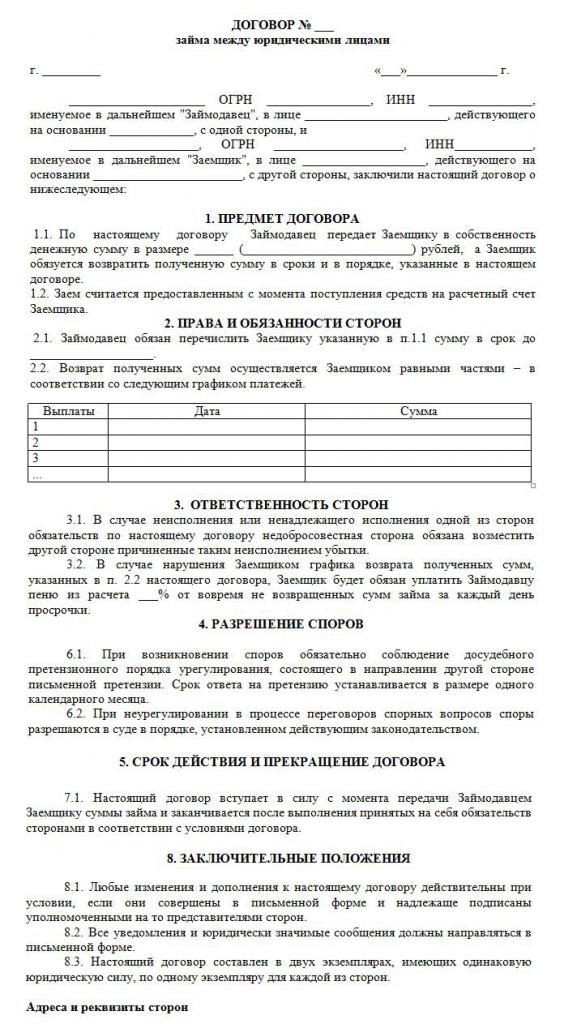

Nếu tiền được chuyển miễn phí, thì một thỏa thuận cho vay không lãi suất giữa các pháp nhân chắc chắn được soạn thảo một cách chính xác. Trong sự hình thành của nó, nhiều yêu cầu được đưa vào tài khoản. Luật pháp không có một hình thức được thiết lập nghiêm ngặt nhất định, vì vậy bạn có thể sử dụng hình thức miễn phí.

Một tài liệu chỉ được viết bằng văn bản. Điều kiện thiết yếu của nó là không có tiền lãi và hoa hồng tích lũy. Một thỏa thuận cho vay không lãi suất mẫu giữa các pháp nhân có thể được nghiên cứu dưới đây.

Các quy tắc chính cho sự hình thành của tài liệu này bao gồm:

- rút ra độc quyền bằng văn bản;

- có chữ ký của hai bên tham gia thỏa thuận;

- vì các bên tham gia hợp đồng là các công ty, họ xác nhận việc ký văn bản có con dấu;

- nếu đối tượng của giao dịch là một khoản tiền, thì trực tiếp nói rằng tiền lãi không được tích lũy vào nó, nếu không cả hai người tham gia sẽ có hậu quả thuế khó chịu;

- nếu tài sản được chuyển nhượng theo tài liệu, thì không cần hướng dẫn cụ thể, do đó, theo mặc định, một thỏa thuận như vậy được coi là miễn lãi;

- nếu số tiền vượt quá 600 nghìn được cung cấpchà., sau đó một thỏa thuận như vậy phải được đăng ký với các cơ quan nhà nước.

Chỉ khi những sự thật này được tính đến, nó mới có thể hình thành một hợp đồng chính xác.

Điều khoản thiết yếu

Khi soạn thảo hợp đồng này, một số điều kiện cơ bản phải được đưa vào. Thông tin bổ sung được hai người tham gia hợp tác đồng ý. Theo luật, các điều kiện nhất thiết phải có trong thỏa thuận:

- chỉ dẫn trực tiếp rằng khoản vay không bao hàm lãi suất;

- số tiền được chuyển được chỉ định và không được vượt quá 50 mức lương tối thiểu;

- việc chuyển tiền không nên có bất kỳ mối quan hệ nào với hoạt động khởi nghiệp;

- một phương thức chuyển tiền được đưa ra, vì nó có thể được phát hành bằng tiền mặt hoặc chuyển vào tài khoản công ty;

- Ngày chính xác khi tiền hoặc vật phẩm khác phải được trả lại bởi người vay được chỉ định.

Dựa trên nghệ thuật. 809 Bộ luật Dân sự, có thể kết luận một thỏa thuận như vậy không chỉ trong việc chuyển tiền, mà còn trong việc cung cấp một điều nhất định có một số đặc điểm chung.

Các điều kiện khác trong hợp đồng có thể thay đổi đáng kể tùy thuộc vào các tình huống khác nhau. Một điểm quan trọng là mỗi người tham gia được trao một số quyền và nghĩa vụ nhất định, phải được tuân thủ nghiêm ngặt. Do đó, nếu người nhận tiền không thể trả lại tiền kịp thời, thì anh ta sẽ phải đối mặt với nhiều hậu quả tiêu cực của khoản vay không lãi suất giữa các pháp nhân. Điểm trừ chính là khả năng tịch thu và bán tài sản của anh ta. Các khoản tiền nhận được từ quá trình này được gửi đến chủ nợ để trả nợ.

Các sắc thái của sự hình thành hợp đồng

Một khoản vay không lãi suất giữa các pháp nhân sẽ chỉ được thực hiện chính xác nếu có hợp đồng được soạn thảo chính xác. Trong quá trình hình thành, các tính năng sau được tính đến:

- các bên không được phép phụ thuộc lẫn nhau, vì nếu không, họ có thể thu hút sự chú ý của một thỏa thuận như vậy đối với thanh tra thuế hoặc nhân viên của các cơ quan chính phủ khác;

- hợp đồng mô hình chứa cả các điều kiện thiết yếu và bổ sung;

- nếu không có điều kiện quan trọng, thì giao dịch đó sẽ bị coi là không hợp lệ;

- tên đầy đủ của cả hai công ty liên quan đến giao dịch được chỉ định;

- liệt kê các quyền và nghĩa vụ phát sinh từ các doanh nghiệp sau khi ký một thỏa thuận đó;

- mỗi bên trách nhiệm pháp lý trong trường hợp vi phạm các điều khoản của thỏa thuận

- phương pháp được quy định bởi các công ty có thể giải quyết vấn đề hoặc bất khả kháng, và thường được chỉ ra rằng đại diện của các tổ chức nên cố gắng giải quyết vấn đề một cách hòa bình, và chỉ sau đó ra tòa;

- lý do được đưa ra để chấm dứt sớm hợp đồng.

Nếu bạn soạn thảo hợp đồng một cách chính xác, chỉ ra thông tin quan trọng trong đó, thì tài liệu này sẽ không thu hút sự chú ý của các cơ quan có thẩm quyền. Chỉ trên cơ sở một tài liệu cho vay miễn lãi được phát hành giữa các pháp nhân. Một hợp đồng mẫu được đặt bên dưới.

Giới hạn số lượng

Theo luật, không có yêu cầu hoặc hạn chế về số tiền được giải ngân bởi một doanh nghiệp của một công ty khác. Nó chỉ được xác định theo thỏa thuận của các bên. Nhưng đồng thời, có một số yêu cầu đối với quá trình chuyển tiền, có thể được thực hiện bằng tiền mặt hoặc không dùng tiền mặt. Việc đánh thuế các khoản vay không lãi suất giữa các pháp nhân phụ thuộc vào điều này. Do đó, các quy tắc sau đây được tính đến:

- nếu giao dịch giả định rằng tiền được trả bằng tiền mặt cho tổ chức tiền mặt của tổ chức, thì tại một thời điểm không thể sử dụng số tiền vượt quá 100 nghìn rúp. theo một hợp đồng;

- nếu người vay cần tiền vượt quá 100 nghìn rúp, thì cần phải lập một số hợp đồng hoặc chuyển tiền dưới dạng không dùng tiền mặt;

- nếu một phương thức chuyển tiền không dùng tiền mặt được sử dụng, thì với số tiền hơn 600 nghìn rúp. bắt buộc phải đăng ký hợp đồng đã ký kết.

Trong trường hợp vi phạm các điều kiện trên, việc kiểm toán sẽ được thực hiện đối với cả hai bên tham gia giao dịch. Điều này có thể dẫn đến thực tế là các tổ chức sẽ phải chịu trách nhiệm cho các vi phạm được xác định.

Có một lợi ích vật chất?

Hậu quả thuế của khoản vay không lãi suất giữa các pháp nhân nên được tính đến bởi mỗi người tham gia giao dịch. Một công ty nhận được tiền để sử dụng mà không có lãi, có một lợi ích nhất định từ quy trình này. Do đó, lợi nhuận nên được doanh nghiệp tính đến khi tính cơ sở thuế cho thuế thu nhập.

Kế toán phải hiểu chính xác làm thế nào lợi ích vật chất này được tính toán chính xác. Vì không có lãi suất được chỉ định trong hợp đồng, nên lãi suất tái cấp vốn của Ngân hàng Trung ương được sử dụng trong tính toán.

Lợi ích vật chất được tính theo công thức: lợi ích vật chất = tỷ lệ tái cấp vốn * 2/3 * số nợ / 365 * thời hạn cho vay tính theo ngày. Giá trị kết quả được bao gồm trong cơ sở thuế cần thiết để tính thuế thu nhập doanh nghiệp. Thủ tục tính toán sẽ được thực hiện vào ngày khi số tiền cho vay được hoàn trả đầy đủ cho người cho vay. Nó không tính đến cách trả nợ, do đó, số tiền có thể được trả theo từng đợt hoặc trong một khoản thanh toán một lần vào cuối thời hạn được quy định trong hợp đồng.

Nếu thuế đối với số tiền nhận được không được thanh toán, thanh tra thuế có thể buộc công ty phải chịu trách nhiệm. Rủi ro này của một khoản vay không lãi suất giữa các pháp nhân nên được xem xét bởi mỗi tổ chức.

Thuế của các bên tham gia giao dịch

Mỗi kế toán công ty nên biết cách vay tiền miễn lãi giữa các pháp nhân. Thuế được thanh toán độc quyền bởi bên nhận được bất kỳ lợi ích vật chất nào từ quy trình này.

Một công ty phát hành tiền mà không có lãi tích lũy không có lợi nhuận, do đó nó không có hậu quả về thuế.

Người vay nhận được lợi ích do thiếu lãi, do đó, dựa trên tỷ lệ tái cấp vốn, lợi ích được tính toán, sau đó nó được thêm vào cơ sở thuế cho thuế thu nhập doanh nghiệp.

Theo Nghệ thuật. 25 của Bộ luật thuế, nhiều doanh nghiệp thông qua các tòa án cố gắng chứng minh sự vắng mặt của nhu cầu nộp thuế. Để làm điều này, họ chuyển sang tòa trọng tài. Trong thực tiễn tư pháp, thực sự có những trường hợp tòa án thỏa mãn yêu cầu của nguyên đơn, vì vậy người vay được miễn nộp thuế, nhưng trong hầu hết các trường hợp, đại diện của Dịch vụ Thuế Liên bang đã chứng minh rằng công ty có lợi ích vật chất.

Lỗi trong quá trình chuẩn bị tài liệu

Điều quan trọng là phải lập chính xác một thỏa thuận cho vay không lãi suất giữa các pháp nhân. Những người sáng lập kiểm tra tính chính xác của sự hình thành của tài liệu, vì nếu có lỗi trong đó, thì điều này có thể trở thành cơ sở cho thách thức của nó.

Những lỗi phổ biến nhất:

- không có điều khoản nào cho vay mà không phải chịu lãi, điều này dẫn đến thực tế là ngay cả người cho vay cũng cần tính toán và nộp thuế thu nhập, vì nhân viên của Dịch vụ Thuế Liên bang sẽ chắc chắn rằng công ty nhận được tiền lãi;

- ngày mà các khoản tiền nên được trả lại không được chỉ định, dẫn đến khó khăn trong quá trình thu nợ;

- các bên tham gia giao dịch là những người phụ thuộc lẫn nhau, do đó, mỗi bên có rủi ro về thuế.

Để ngăn ngừa lỗi trong một hợp đồng phức tạp và cụ thể như vậy, nên sử dụng sự giúp đỡ của luật sư trong quá trình soạn thảo nó.

Các vấn đề hợp đồng giữa các công ty liên quan

Một khoản vay không lãi suất giữa các pháp nhân phụ thuộc lẫn nhau dẫn đến nhiều rủi ro về thuế.Trước hết, nó đề cập đến thực tế là nhân viên của Dịch vụ Thuế Liên bang yêu cầu người cho vay phải trả thuế, theo đó các lợi ích nhận được từ quá trình này được đánh giá.

Ngoài ra, các giao dịch như vậy được coi là một cách để che giấu các khoản thu của nhà nước hoặc sử dụng các chương trình lừa đảo khác nhau. Do đó, kiểm tra đột xuất có thể được thực hiện cho cả hai công ty.

IP có thể là người tham gia không?

Doanh nhân cá nhân không phải là pháp nhân, do đó, khi soạn thảo nhiều hợp đồng với họ, nên sử dụng các quy tắc áp dụng cho công dân. Doanh nhân, với tư cách cá nhân, được yêu cầu nộp thuế thu nhập cá nhân, vì vậy khi bạn nhận được khoản vay không lãi suất từ một công ty khác, một công dân có lợi ích tài chính do thiếu lãi suất.

Lợi ích này được tính bằng 2/3 tỷ lệ tái cấp vốn, sau đó giá trị kết quả được nhân với số tiền của số tiền nhận được. Chỉ số được tính được chia thành 365 ngày và nhân với số ngày mà doanh nhân có thể sử dụng số tiền đã vay.

Kết quả tính toán trong một cơ sở thuế với 13% được trả.

Kết luận

Một khoản vay không lãi suất có thể được ký kết giữa các công ty và cá nhân doanh nhân. Nó không yêu cầu người vay chuyển tiền lãi cho người cho vay. Việc thực hiện một thỏa thuận như vậy có nhiều lợi thế, nhưng điều quan trọng là phải nhớ hậu quả thuế cho mỗi người tham gia.

Không được phép đưa ra một thỏa thuận như vậy giữa các công ty phụ thuộc lẫn nhau, vì điều này có thể dẫn đến việc kiểm tra đột xuất và tính toán các khoản thuế và hình phạt đáng kể. Khi soạn thảo hợp đồng, nên sử dụng sự giúp đỡ của luật sư để ngăn ngừa các lỗi có thể xảy ra.