Mặc dù ở phương Tây, việc kiểm toán một bộ phận bán hàng gần như là một sự kiện bắt buộc đối với bất kỳ công ty nào, nhiều doanh nhân Nga vẫn đánh giá thấp giá trị của nó. Và vô ích. Thật vậy, nếu chúng ta chuyển sang thống kê, chúng ta có thể thấy rằng chỉ trong mười năm, mức độ cạnh tranh đã tăng lên đáng kể và tỷ lệ lợi nhuận, ngược lại, đã giảm (từ ~ 70-80% xuống còn 10 - 15%).

Một cuộc kiểm toán có thẩm quyền của bộ phận bán hàng cho phép ngay cả ở giai đoạn ban đầu có thể tìm ra vị trí của Achilles của công ty và vấn đề gì cản trở việc tiếp thị sản phẩm hiệu quả. Nói một cách đơn giản, đây là một thử nghiệm xác định hiệu quả của đơn vị cấu trúc này và hiệu suất của nó có thể được cải thiện như thế nào.

Khi nào nên chi

Điều này phần lớn phụ thuộc vào quy mô của công ty, cũng như các chi tiết cụ thể của thị trường mà nó hoạt động. Tuy nhiên, các chuyên gia khuyên nên thực hiện kiểm toán tiếp thị và bán hàng ít nhất một lần mỗi năm. Xác minh là cần thiết trong các tình huống như vậy:

- tăng trưởng doanh số tại doanh nghiệp dưới chỉ tiêu kế hoạch;

- người quản lý muốn tăng lợi nhuận do tăng trưởng doanh số;

- khách hàng thường xuyên rời khỏi công ty (hoặc giảm khối lượng mua hàng);

- một đối thủ cạnh tranh chiếm vị trí cao hơn và chinh phục các thị trường chưa có sẵn cho bạn;

- trong bộ phận có "doanh thu nhân viên".

Nếu kiểm toán được tiến hành chính xác, công ty sẽ có thể đạt được sự tăng trưởng đáng kể trong doanh số và tăng hiệu quả của bộ phận.

Nhiệm vụ chính

Điều kiện đầu tiên để tổ chức kiểm toán là đặt mục tiêu rõ ràng. Cần xác định chính xác giai đoạn nào các giao dịch thường bị phá vỡ nhất, điểm mạnh và điểm yếu của nhân viên là gì, khách hàng nào dễ / khó làm việc nhất. Ngoài ra, các công nghệ mà nhân viên sử dụng khi giao tiếp với người mua tiềm năng đang được nghiên cứu. Tại sao điều này lại cần thiết:

- xác định lỗi, tính toán sai trong hệ thống tiếp thị;

- hiểu những thay đổi có thể được thực hiện cho hệ thống hiện có;

- xác định các hướng chính của việc tăng doanh số;

- làm cho quy trình bán hàng trở nên minh bạch và dễ hiểu - cả cho nhân viên và quản lý;

- phân tích tỷ lệ chi phí và doanh thu.

Việc kiểm toán nên được thực hiện bởi các nhân viên độc lập và không quan tâm. Trong các công ty lớn, có những đơn vị đặc biệt cho việc này.

Quan trọng:

Mọi kiểm tra tại các doanh nghiệp ở Liên bang Nga đều được thực hiện theo Luật "Kiểm toán" Liên bang ngày 30.30,08 số 307.

Đánh giá cái gì

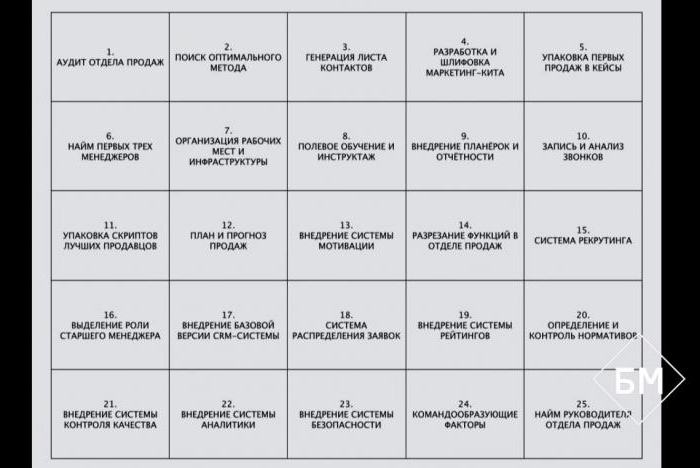

Không, không chỉ số lượng mua, như bạn nghĩ. Và thậm chí không có tỷ lệ chuyển đổi. Hãy xem quá trình tạo và kiểm toán bộ phận bán hàng của Business Youth, cộng đồng doanh nhân lớn nhất ở Nga.

Như bạn có thể thấy, hiệu suất của đơn vị này được đánh giá theo 25 tiêu chí. Thoạt nhìn, một số có vẻ không đáng kể, nhưng thực tế cho thấy chỉ có một cách tiếp cận tích hợp cho phép chúng tôi đạt được hiệu quả tối đa của bộ phận bán hàng.

Có hai giai đoạn chính của kiểm toán - kiểm toán bên ngoài và kiểm toán nội bộ. Đồng thời, họ phân tích cả công việc của chính nhân viên và các yếu tố độc lập với họ.

Kiểm toán bên ngoài

Bước đầu tiên là nghiên cứu thị trường, quy mô và cấu hình của nó, cũng như môi trường cạnh tranh mà công ty hoạt động. Không quan trọng là người bán hàng chuyên nghiệp làm việc cho bạn như thế nào, nếu người tiêu dùng có cơ hội mua thứ gì đó tốt hơn và rẻ hơn nhiều. Bạn có đồng ý không Sau đó, hãy nói về những gì bạn cần chú ý.

Thị trường

Khi đánh giá cả thị trường hiện tại và tiềm năng, cần xác định năng lực và cấu trúc của chúng, để trả lời các câu hỏi sau:

- Mô hình phân phối sản phẩm là gì? Khách hàng tiềm năng tìm kiếm thông tin ở đâu và mua hàng như thế nào?

- Các phân khúc người tiêu dùng chính là gì? Các tính năng của họ là gì? Những phân khúc nào là chính (bạn đang nhắm mục tiêu) là ai?

- Triển vọng cho thị trường này là gì? Xu hướng phát triển? Nó đang phát triển hay thu hẹp?

Cần phải tính toán thị phần mà công ty chiếm đóng trong một khu vực hoặc quốc gia nhất định. Phân tích cũng sử dụng tỷ lệ của chỉ số giọng nói - tỷ lệ phần trăm chi phí tiếp thị trong một lãnh thổ nhất định trong cấu trúc chi phí tổng thể.

Khách hàng chủ chốt

Hầu như mọi công ty đều có chúng. Hơn nữa, khách hàng chủ chốt không phải lúc nào cũng là những người mang lại nhiều doanh thu nhất. Đây có thể là những người mua mở ra quyền truy cập vào một phân khúc thị trường mới, giúp tạo ra một danh tiếng nhất định, v.v.

Khi tiến hành kiểm toán bộ phận bán hàng, điều quan trọng là phải hiểu cách thức công ty thu hút và hợp tác hiệu quả với danh mục người tiêu dùng đặc biệt này.

Để làm điều này, cần phải chia đối tượng mục tiêu thành nhiều nhóm:

- Khách hàng chủ chốt Những người hợp tác có lợi nhất - họ phải là trung tâm của hoạt động của doanh nghiệp.

- Hứa hẹn. Quan tâm đến việc làm việc với bạn, và do đó được coi là đối tượng chính của hoạt động thương mại.

- Bối cảnh. Danh mục này bao gồm các khách hàng có đơn hàng bạn có thể thực hiện dễ dàng và không mất chi phí, nhưng họ không liên lạc với bạn thường xuyên và quy mô giao hàng nhỏ.

- Những người khác. Đây là những khách hàng sẽ không bao giờ trở thành khách hàng chính của bạn, vì nhu cầu về sản phẩm của họ không thỏa mãn nhu cầu của doanh nghiệp bạn.

Trong quá trình kiểm toán, cần phải tìm ra tiêu chí nào được sử dụng để phân khúc, đối tượng nào trong số những người mua hiện tại hoặc tiềm năng tương ứng với chân dung của khách hàng lý tưởng. Bạn cũng nên tính toán mức lợi nhuận từ mỗi danh mục và hiểu phần nào trong nhu cầu của khách hàng chính mà công ty hiện đang đáp ứng.

Đối thủ cạnh tranh

Nếu bạn nhìn vào bất kỳ ví dụ nào về kiểm toán của bộ phận bán hàng từ các công ty tư vấn hàng đầu, bạn có thể thấy rằng họ đóng một vai trò quan trọng trong phân tích cạnh tranh. Lý do rất đơn giản - đó là hoạt động của các doanh nghiệp khác trên thị trường, số lượng và hoạt động của họ thường quyết định chiến lược của công ty.

Những gì bạn cần tìm hiểu ở giai đoạn này:

- các công ty cạnh tranh chính và các nhà lãnh đạo thị trường;

- những gì họ cung cấp (hàng hóa, dịch vụ, các loại);

- bản chất của cạnh tranh (dữ dội, yếu đuối, v.v.);

- chiến lược tiếp thị và kênh phân phối sản phẩm được sử dụng.

Tất cả các đối thủ của bạn có thể được chia thành 4 loại.

Loại đầu tiên là các đối thủ cạnh tranh trực tiếp làm cùng và cung cấp cùng một loạt các sản phẩm và dịch vụ.

Loại thứ hai thú vị hơn - chúng được gọi là "đối thủ cạnh tranh cho ngân sách". Điều này có nghĩa là gì? Giả sử khách hàng tiềm năng của bạn nghĩ rằng anh ta sẽ ăn tối trong vòng 700 rúp. Và ở đây anh ta có các lựa chọn: đặt pizza, đến quán sushi hoặc lấy đồ tạp hóa trong cửa hàng của bạn và nấu một cái gì đó ở nhà. Trong trường hợp này, một số công ty "cạnh tranh" để giành quyền tốt hơn và đáp ứng tốt hơn nhu cầu tương tự.

Loại đối thủ thứ ba là các nhà đổi mới cung cấp hàng hóa và dịch vụ chưa có trên thị trường và đi trước một bước so với những người khác.

Và cuối cùng, lựa chọn thứ tư là một tình huống mà một khách hàng tiềm năng có thể tự mình làm những gì bạn cung cấp. Ví dụ, các công ty tư vấn cung cấp dịch vụ kiểm toán cho bộ phận bán hàng liên tục mất một phần thu nhập do thực tế là nhiều doanh nhân không muốn trả nhiều tiền hơn và giao nhiệm vụ này cho nhân viên của họ.

Kiểm toán nội bộ

Việc kiểm toán nội bộ của bộ phận bán hàng có thể được thực hiện song song với bên ngoài hoặc sau khi hoàn thành. Để làm điều này, nhân viên thực hiện kiểm toán nên có quyền truy cập không bị cản trở vào tất cả các tài liệu báo cáo và tài chính của đơn vị.

Ví dụ về câu hỏi kiểm toán nội bộ cho bộ phận bán hàng cần được trả lời:

- Chúng tôi là ai: những người lãnh đạo, giàu kinh nghiệm / hiệu quả / rẻ nhất? (bạn chỉ cần chọn 1 lợi thế và trả lời từ hai vị trí - bạn là ai và bạn muốn trở thành ai).

- Chúng ta bán gì: sản phẩm, sản phẩm + dịch vụ, sản phẩm + dịch vụ + kiến thức?

- Tại sao chọn chúng tôi? Chúng tôi có thể làm gì để lần sau họ liên lạc ngay với chúng tôi? Nó là cực kỳ quan trọng để có thông tin phản hồi tốt, hơn là suy đoán.

- Đâu là những điểm liên lạc chính của công ty với đối tượng mục tiêu (trang web, đăng ký nhận bản tin email, ưu đãi thương mại, danh thiếp, v.v.)?

Kiểm toán nội bộ cũng bao gồm một số bước quan trọng. Những khía cạnh của bộ phận bán hàng cần đặc biệt chú ý? Đây là những gì kiểm toán viên chuyên nghiệp nói về điều này.

Hệ thống tổ chức quản lý bán hàng

Điều quan trọng là xác định xem các kế hoạch bán hàng và KPI (chỉ số hiệu suất) có đầy đủ và phù hợp với chiến lược chung của công ty hay không. Phân tích có tính đến các yếu tố như vậy:

- số lượng nhân viên bán hàng hiện có và cần thiết;

- mức độ trình độ của nhân viên liên quan đến sản phẩm và / hoặc kinh doanh của khách hàng;

- hệ thống động lực (khuyến khích hữu hình và vô hình, tiêu chí đánh giá);

- kích thước trung bình và số lượng đặt hàng;

- danh tiếng công ty giữa các khách hàng tiềm năng;

- mối tương quan giữa các chỉ số kế hoạch và thực tế.

Một cuộc kiểm toán nội bộ về QMS của bộ phận bán hàng (hệ thống quản lý chất lượng) được thực hiện. Cần đánh giá cách tổ chức công việc của đơn vị tương ứng với các nguyên tắc chính - định hướng khách hàng, sự tham gia của nhân viên, cải tiến liên tục, ra quyết định dựa trên thực tế, v.v.

Bộ phận bán hàng phải là một "trái tim" của công ty, có ý kiến được tính đến khi xây dựng chiến lược và kế hoạch hoạt động cho tất cả các bộ phận khác.

Một phương pháp thuận tiện để tiến hành nghiên cứu là phân tích SWOT, cho phép bạn mô tả các hoạt động của doanh nghiệp, điểm mạnh và điểm yếu, khả năng của nó.

Lý do khuấy đảo khách hàng

Tại sao họ lại rời đi? Đây là câu hỏi chính cần được trả lời trong khối này. Có những khó khăn ở đây, vì nhiều người mua ngay lập tức có vị trí phòng thủ và chưa sẵn sàng cho một cuộc đối thoại mang tính xây dựng về chính xác những gì đã đẩy họ đi. Đổi lại, đại diện bán hàng thường đổ lỗi giá cho tất cả mọi thứ, điều này loại bỏ trách nhiệm từ họ, cả từ người tiêu dùng và từ nhà sản xuất. Tuy nhiên, điều quan trọng là "tìm hiểu tận cùng" các khiếu nại thực sự và lý do không hài lòng và không tin tưởng vào các khách hàng tiềm năng, để hiểu các giao dịch bị phá vỡ ở giai đoạn nào và tại sao.

Hệ thống phân phối

Bước tiếp theo là phân tích địa lý và cấu trúc bán hàng, các kênh bán hàng và đối tác chính. Có nhiều lựa chọn ở đây, từ việc giao hàng trực tiếp đến các hệ thống phân phối đa cấp phức tạp. Tùy thuộc vào chi tiết cụ thể của doanh nghiệp của bạn, bạn cần xác định:

- số lượng các cấp phân phối và các công ty trung gian mà bạn làm việc;

- làm thế nào hệ thống hiện tại đáp ứng các mục tiêu và mục tiêu của công ty;

- những trung gian và cửa hàng cụ thể mang lại cho bạn lợi nhuận lớn nhất;

- khối lượng bán hàng và lợi nhuận của mỗi người tham gia sẽ thay đổi như thế nào khi tăng hoặc giảm số lượng nhà phân phối;

- Thị phần của các trung gian khác nhau là gì (hiện có và tiềm năng).

Thông thường ở giai đoạn này, một phân tích chi phí về cơ cấu tổ chức của bộ phận bán hàng cũng được thực hiện. Điều này, đến lượt nó, cho phép bạn xác định công ty trả bao nhiêu hoặc trả cho nhân viên của mình.

Công việc của người đứng đầu

Nếu bạn nhìn vào hầu hết bất kỳ ví dụ nào về việc viết kiểm toán của bộ phận bán hàng, bạn sẽ thấy một điểm cực kỳ quan trọng - một phân tích về công việc của người quản lý. Để xem bức tranh đầy đủ, điều quan trọng là phải đánh giá mức độ tập trung và phương pháp để nhận báo cáo.Việc kiểm toán có tính đến cả hiệu quả của bộ phận quản lý công việc của bộ phận và chất lượng kiểm soát.

Ở giai đoạn này, quá trình làm việc được nghiên cứu: các hoạt động của người quản lý được lên kế hoạch như thế nào, họ nhận nhiệm vụ như thế nào, ai kiểm soát chất lượng và điều khoản thực hiện của họ, cơ sở dữ liệu báo cáo được điền như thế nào. Mục đích của bài kiểm tra này là để đảm bảo rằng quản lý của bộ phận đặt ra các nhiệm vụ rõ ràng và thực sự cho cấp dưới.

Hệ thống dịch vụ và nhân viên làm việc

Trên thực tế, giai đoạn cuối cùng của nghiên cứu là đánh giá về cách các nhân viên công ty tương tác với khách hàng. Thật không may, đối với nhiều doanh nhân, "tập trung vào khách hàng" vẫn chỉ là một từ thông dụng trong hangout kinh doanh. Tuy nhiên, đây là một khái niệm rất thực tế và thậm chí có thể đo lường được. Những gì cần phải được thực hiện trong giai đoạn này:

- xác định nhu cầu và mong đợi của khách hàng;

- phân tích các tiêu chuẩn hiện có về chất lượng dịch vụ và giới thiệu các tiêu chuẩn mới (theo các tiêu chí cụ thể, có thể đo lường được);

- đánh giá chất lượng phản hồi (số lượng câu hỏi và khiếu nại, tốc độ phản hồi của nhân viên, v.v.).

Điều mong muốn là tất cả nhân viên của bộ phận bán hàng đều tham gia trực tiếp vào việc phát triển các tiêu chuẩn chất lượng và cải tiến của họ. Ngoài ra, cần phải mô tả và thực hiện các kịch bản của những người bán hàng tốt nhất - nghĩa là, để hiểu cách những người quản lý để kết thúc số lượng giao dịch có lợi nhuận lớn nhất hoạt động.

Tạo một danh sách kiểm tra và lấy cổ phiếu

Bất kỳ mẫu kiểm toán nào của bộ phận bán hàng, bất kể thị trường ngách, đều chứa cái gọi là danh sách kiểm tra của kiểm toán của bộ phận bán hàng. Trên thực tế, đây là danh sách các yêu cầu và thông số chính xác định trạng thái của công ty và hiệu suất của đơn vị cấu trúc này. Nó được soạn thảo trước khi bắt đầu kiểm toán và trong quá trình kiểm toán, ủy ban đưa ra các ghi chú thích hợp - cái gì, cái gì còn thiếu, cái gì cần phải cải thiện.

Danh sách kiểm tra nên chứa những mặt hàng nào?

Trước hết, nó phụ thuộc vào yếu tố nào của hệ thống bán hàng được phân tích. Ví dụ: để đánh giá việc tuân thủ các tiêu chuẩn bán hàng, các tiêu chí quan trọng nhất là:

- giám sát hàng hóa trong kho;

- tuân thủ thẻ giá sản phẩm và thời hạn sử dụng sản phẩm;

- tuân thủ các chỉ tiêu và tiêu chuẩn dịch vụ của đại diện bán hàng và nhà quảng bá;

- sự hiện diện của vật liệu POS (cờ quảng cáo, nhãn dán, wobblers, v.v.).

Kết quả kiểm toán cũng có thể được trình bày dưới dạng báo cáo hoặc trình bày với các biểu đồ và bảng trực quan. Dựa trên dữ liệu nhận được, công ty phát triển các giải pháp cụ thể để nâng cao hiệu quả của bộ phận bán hàng.