Bonus ödemek, bir işverenin bir çalışanı ödüllendirmenin bir yoludur. Çalışanları iş kalitesini ve hacmini iyileştirmeye teşvik eden ikramiyedir. Ancak bu tanıtım yönteminin makalede bahsedeceğimiz kendi nüansları vardır.

Anlamak için ilk şey tanımıdır.

Kavram

Bonus ödeme - bir işletme çalışanı için para ödülü. Bu miktar ana ücretin üstüne alınır.

Ödülün yardımı ile yönetim, çalışmalarında kendisini ayırt eden ve daha fazla çaba göstermesini teşvik eden çalışanı not eder.

Bonus sistemi, işçi ve maaş departmanı temsilcileri veya çalışanların gelişim hizmetleri tarafından geliştirilmiştir. Geliştirmeden sonra, işletme yönetimi dokümanı inceler ve onaylar.

Belgeye ikramiye karşılığı denir ve kuruluşun bağımsız bir iç düzenleyici kanunu veya toplu sözleşmelerin bir ekidir. Anahtar bir hüküm, bonus birimleri için uygulama geliştirmek için temel olabilir.

İş sözleşmesi varsa, işverenle doğrudan primlerin bireysel olarak ödenmesine karar verebilirsiniz.

Genelde, ödüller şunları alır:

- Liderlik pozisyonunda olan çalışanlar. Ortak çalışmaları için teşvik edilirler.

- Yönetim aparatının çalışanları. Ortak çalışma ve bireysel birimlerin başarısı için ödül ödenir. Ayrıca, bireysel çalışanların kendilerini ayırt etmesi durumunda teşvik alırlar.

- Sıradan işçiler. Çalışanın bireysel sonuçlarını dikkate alan birimin genel çalışmaları için ödeme alırlar.

Ödül Çeşitleri

Çalışanlara verilen primlerin ödenmesi çeşitli unsurlara dayanır:

- Koşullar.

- Bonus oranları

- Ödeme sıklığı.

- Boyutu.

- Ödülün verileceği kişilerin kimlikleri.

Ayrıca, bonus türleri de vardır. Bunların arasında:

- Üretimi. Çalışanlara ikramiye ödenmesi, yapılan işler veya üretim işleri için yapılır. Bu bonuslar sistematiktir ve ayda bir veya üç ayda bir ödenebilir.

- Teşvik. Çalışanların iyi bir performans, hizmet için, görevlerinin kalite performansı için veya ödülün bonus yönetmeliği tarafından onaylanmasından dolayı, yıl sonunda unutulmaz bir tarih veya yıl dönümü onuruna aldıkları ödüller.

- Bireysel. Bonusun ödeme şartları, kurumun bir çalışanına ödenecek şekildedir.

- Kolektif. Temel olarak, bunlar tüm ekibin aldığı çalışma sonuçlarının ödemeleridir. Bonus tahakkuk etmeden önce, tüm bölümün göstergeleri karşılaştırılır, daha sonra bonus miktarı tüm çalışanlar arasında paylaştırılır. Doğal olarak, her çalışanın maaşına bağlıdır. Çalışanın ne kadar mükemmele ulaşıldığı, çalışma saatlerine, işgücüne katılım katsayısına ve temel kazanca göre belirlenir.

- Mutlak. Bunlar belirli bir miktarda ödenen primlerdir.

- Bağıl. Bu tutarın bedeli ikramiye faizi dikkate alınarak belirlenir.

- Sistematik. Bu tür promosyon düzenli olarak tahakkuk ettirilir.

- Götürü. Bunlar, yerine getirilen bazı siparişler veya ödevler için bir ikramiye içerir.

- Genel. En sık işteki başarılar için verilir.

- Özel. Götürü miktarların yanı sıra, bazı ayrı görevler için ödüllendirilirler.

Ödül Formları

Tüm bonuslar ayrıca ödeme şekline de bölünür. Sadece ikisi var: emtia ve para.

Her şey para ile açık, ancak bir emtia bonusu maddi bir hediyedir. Örneğin, bir saat, bir çeşit ev aleti, bir hizmet sertifikası ve daha fazlası olabilir.

Prim ödendiğinde

Ülkemiz İş Kanunu'nun 129. Maddesine göre, çalışanlara prim ödenmesi, kurumun iç dokümanı tarafından düzenlenmelidir. Yani, bonus zorunlu bir ödeme değildir, ancak önceden sağlanmışsa, çalışanın ödemesi gerekir.

Örneğin, bir işveren, bir işçiyi kötüye kullanım nedeniyle ikramiye edemez. Ancak kanun, primin ödenmesi gereken belirli bir plan sunmuyor. Bu sorulara işveren tarafından karar verilir.

Bonus nasıl hesaplanır?

Bir işçi, emek görevini yerine getirmesi için sabit bir maaş alırsa, ancak bir üretim planını yerine getirmesi veya bir proje sunması halinde ikramiye alabilir.

Bazı kuruluşlar, sadece çalışma planı iyi yerine getirilirse veya fazla doldurulursa ikramiye ödeme talimatı verir.

Toplu iş sözleşmeleri, primin ödendiği her türlü durumu düzenlemelidir. Tüm dahili belgeler her çalışan tarafından imzalanır, bu nedenle önerilen koşulları kabul eder.

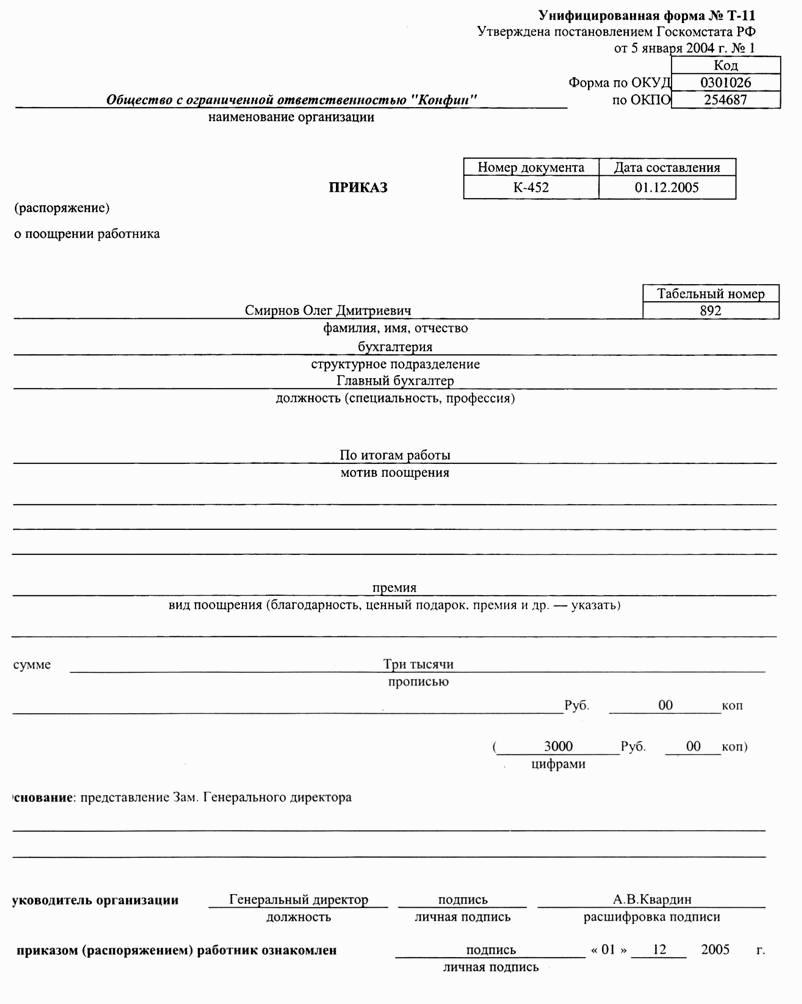

Kurum başkanının ikramiye ödemesiyle ilgili bir emir imzalaması için çalışan hakkında veri sağlaması gerekir. Genellikle bu bölüm başkanları tarafından yapılır. Yani, ihtiyacınız olan primi ödemek için:

- Çalışan hakkında bilgi.

- Belirtilen ödeme tutarı. Bu, sabit bir miktar veya maaş yüzdesi olabilir.

- Proje hakkında bilgi, bir kişinin ödülü hakettiği sonucu.

Yönetici adaylığı ve teşvikin boyutunu kabul ederse bilgiyi onaylar. Bundan sonra, yönetici ikramiye ödemesi için serbest biçimli bir sipariş verir. Emir, şirketin mührü ve başın imzasına sahip olmalıdır.

İnfazdan sorumlu kuruluşun muhasebecisidir. Bir çalışanın ayrıca gözden geçirmesi için bir belge sunulmalıdır. Çalışan her şeyden memnunsa, imzasını atar.

Ödül, bir kural olarak, ücretlerle birlikte ve ifadelerde imzayla verilir. Ne de olsa, terfi de maaşın bir parçası olduğundan, belgelerde belirtilmesi gerekir.

Bonus Hesaplama Algoritması

- Başkan bir emir verir.

- Bir çalışanın gelir vergisi tahakkuk eden tutardan düşülür.

- İş sözleşmesi ikramiyenin tahakkuk ettiği durumları ve büyüklüğünü yansıtmaktadır.

- Çalışanlara verilen primlerin ödemeleri listeye göre yapılmaktadır. Başkan tarafından imzalanır. Bonus ödemesi maaştan ayrı olarak mümkündür.

- Bir bireyin istikrarlı bir karı varsa, prim yüzde olarak alınır. Yani, maaş miktarı ikramiye yüzdesiyle çarpılır. Toplam sayıdan gelir vergisi düşülür.

- Maaşın çıktıya bağlı olması durumunda, maaşın miktarı primli faizle tekrar çarpılır ve gelir vergisi alınır.

- Prim tutarı sabit ise, bundan sadece gelir vergisi alınır. Geriye kalan her şey çalışanlara ödül olarak verilir.

Bonus Ödeme Emri

Bu, primin verilme süresini, ödeme türünü ve ayrıca genel durumu, primin boyutundaki düşüşün nedenlerini gösteren dahili bir belgedir.

Sıralama, ödülün uzmanlığı, departmanı, yöntemi ve ilkesi hakkında bilgi olmadan geçersizdir. Büyük bir kuruluş tüm göstergeleri açıklar. Eğer işletme küçükse, o zaman üç puan yeterli.

Bonusun büyüklüğü özel bir bölümde yazılmıştır (bonus kuralları). Belge ayrıca sorumlu kişiyi ve teşvik düzenlemesiyle ilgili kuralları da belirtir.

Ek bir bölüm, yapılan bireysel işler veya primler için önemli bir tarihe kadar teşvik alma prosedürünü tanımlar.

Ödül Başvurusu

Çalışan herhangi bir açıklama yapmamalıdır, tüm bunlar başkan tarafından yapılır. İkincisi, bir prime (primlerin ödenmesine ilişkin hüküm özel bir biçim oluşturmazsa) veya primin hesaplanması için bir başvuru yazar.

Aşağıdaki veriler böyle bir belgeye girilir:

- Belgenin başlığı, yönetici hakkında bilgi, formu gönderen patron hakkında bilgi ve ikincisinin tuttuğu pozisyonu içerir.

- Başlık, bunun maddi bir teşvik olduğunu gösteriyor. Ayrıca ödülün verildiği kişinin verileri girilir. Belgeyi belirttiğinizden emin olun - bir not veya sunum.

- İfade mutlaka ödülün nedeni olan esasa ilişkin verileri içermelidir. Teşvikin büyüklüğü de burada belirtilmiştir, ancak bu yalnızca yönetici ödeme miktarını kendisi tayin etmezse geçerlidir.

- Son başvuruda dokümanı derleyen kişi hakkında bilgi verilir.

Bir kerelik bonus nasıl ödenir

Toplu ödeme bonusu ödemesi, bir çalışana yüksek kaliteli işler için motivasyon için verilen parasal bir teşviktir. Böyle bir bonus normal değildir, bu nedenle maaş olarak kabul edilmez. Bir kerelik bonus almak için, işinizde kendinizi ayırt etmek oldukça karlı veya bir tarih veya etkinliğe zamanlanabilir.

Bir kereye mahsus ikramiyeler, çalışan maaşlarının uzlaştırılması sistemine ve tatil ücretine dahil edilebilir. Bir kerelik ikramiye ile ilgili her şey toplu iş sözleşmesi olan kurumun iç düzenlemelerinde belirtilmiştir.

Düzenli bir temele sahip olmayan bonusların ödenmesine ilişkin prosedür aşağıdaki belgelerde açıklanmıştır:

- İş sözleşmesi

- Toplu iş sözleşmesi.

- İşletmelerdeki ücretleri yöneten hükümler.

- Diğer dahili belgeler

Yasaya göre, bir işletme, çalışanlara ikramiye ödeme kurallarını içeren bir iç belge kabul etme hakkına sahiptir. Önemli olan, iç belgenin temel yasaya aykırı olmamasıdır. Böyle bir belge aşağıdaki konuları kapsamalıdır:

- Ödül hangi şartlarda verilir?

- Promosyon boyutu.

- Prim hesaplaması için prosedür.

- Ödül nasıl verilir?

- Ödülün verildiği kişiler.

- Hangi kaynaklardan primlerin tutarı alınacağı.

Bir kerelik bonusun bir özelliği de net hesaplanması. Bir kerelik bonus, diğerleri gibi gelir vergisine tabidir, çünkü çalışanın geliridir. Ayrıca, bir kerelik bonus da muhasebe belgelerine yansıtılır. Bonusun büyüklüğü ücret yüzdesi olarak hesaplanır veya sabit bir tutarı vardır. Sadece işveren bonus ödemesinin onaylanıp onaylanmayacağına karar verir.

Maaşlarda yıllık prim ödüyorlar.

Yıllık ödül

İç belgeler sağlanmışsa, yılın sonunda yıllık prim ödenir. Böylece, yıllık ikramiye tahakkuk ettiği andan itibaren onbeş gün içinde ödenir. Bu süre zarfında, işveren herhangi bir bonus tarihi belirleme hakkına sahiptir.

Yasaya göre, olabilir:

- Son yılın son takvimi veya iş günü. Ve ayrıca prim maaşla birlikte ödenebilir.

- Kurucunun ertesi günü iç raporlamayı kabul etti.

- Yıllık hesapların gönderildiği gün.

Prim ödeme şartlarının ihlal edilmesi durumunda işveren para cezasına çarptırılır.

Aylık bonuslar

Adıyla bile, böyle bir teşvikin her ay ödendiğini anlayabilirsiniz. Bonuslar en geç onbeşinci güne kadar ödenmelidir. Böyle bir ödül sistemi küçük işletmeler için ekonomik olarak zor olduğu için büyük kuruluşlarda geliştirilmiştir. Sorun, büyük işletmelerin bile işin verimliliğini yarım ay içinde anlayamamasıdır. Bu nedenle, ödüller birkaç ay gecikmeyle verilir. Ancak yasalar açısından bu bir ihlaldir, bu nedenle işveren idari sorumluluk altına girer.

Üç aylık ödüller

Yıllık bonusu hesaplamak için birkaç seçenek varsa, üç aylık ödüller zamanında verilmelidir. Yani, çalışılanı takip eden ayın onbeşinci gününden daha geç değil.

İşten çıkarmada ödemeler

Bu konuda çok fazla tartışma var. Olağanüstü anların kalmaması için soruyu anlamak gerekir.

Görevden alınan kişi, ancak görevden alınana kadar ikramiye alabilir.Ancak o zaman bile, teşvik tahakkuku, herhangi bir süre için işletmenin sonuçlarına dayanacaktır. Örneğin, bu yıl için bir bonus ödeme olabilir. Diğer bir deyişle, işveren çalışanın çalışma süresi boyunca bonus veremez, ancak işten çıkarılmasından sonra bunu yapmak zorundadır. Zira azaltılmış miktarda parasal teşvik ödemesi veya genel olarak ödeme yapılmaması kanunları ihlal eden eylemlerdir.

Bonusun tamamını ancak çalışan fatura döneminin yarısı kadar çalıştıysa ödeyemezsiniz. Bu durumda, primin hesaplanmasında madenciliğe harcanan zaman dikkate alınacaktır.

Birçok işletmede, iç belgeler primin tamamen ödenmesinin ancak işten çıkarma nedeni geçerliyse yapılmasını şart koşar. Bu hareket ediyor, askerlik, emekli aylığı ve daha fazlası olabilir.

İşveren işten çıkarıldıktan sonra ikramiyeyi ödemeyi reddederse, söz konusu eylemler yasadışı olduğundan ikincisi patronla irtibata geçmelidir. İşveren ödemeyi hala reddettiğinde, eski çalışan parasını mahkemeden talep etme hakkına sahiptir. Sonuç olarak, işveren, sadece parasal teşvikleri değil, aynı zamanda davada belirtilmişse, maddi zararı da ödemekle yükümlü olacak.

Kendi isteği üzerine işten çıkarılma durumunda, çalışan aşağıdaki gibi hareket etmelidir:

- İstifa dilekçesini belirtmek için gerekli olan yazılı bir istifa mektubu yazınız.

- Belge baş tarafından imzalanmalıdır.

- Uygulama tescil edilmiştir.

- Kaydolduktan sonra, kayıtlı olan bir işten çıkarma emri oluşturulur.

- Bir çalışan bir belge okuyor.

- Bordro ve tatil tazminatı var.

- Çalışan bir çalışma kitabı alır ve makbuzunu imzalar.

- Çalışan elindeki maaş fişini alıyor.

Primlerin türlerine göre hesaplandığını bilmek önemlidir. Ancak eğer bir kişi iş görevini yerine getirmediği için istifa ederse, yönetim parasal bir teşvik ödemeyi reddetme hakkına sahiptir.

Askere verilen ödüller

Bonusların askeri personele ödenmesi kanunla düzenlenir ve bu nedenle ödeme için kurallar vardır.

- Sözleşmeli çalışanlara nakit teşvik verilir. Bonusun büyüklüğü, yılda üç aylık maaşa eşittir.

- Bonus ödemeleri her ay veya her üç ayda bir yapılabilir. Nakit ödeneğin aynısı olarak ödenir.

- Prim hesaplanırken bir askerin aylık maaşı, rütbesi ve pozisyonu dikkate alınır.

- Ödül miktarı ülkemiz Savunma Bakanı, icra makamları başkanları, Rusya Başsavcısı ve Araştırma Komitesi Başkanı tarafından belirlenir.

- Bir asker, bonusun tahakkuk ettiği eksik bir süreye hizmet etmişse, fiili olarak çalıştığı zamana göre parasal bir teşvik ödenir.

- Ödül, fazla doldurma veya tamamlama görevleri için kendi bonus sistemlerinin kurulduğu birimlerde hizmet veren servis görevlilerine verilmez. Ayrıca ülke dışından çalışanlara orada teknik yardım sağlayanlara da ödeme yapılmıyor. Bir asker amirlerinin emrindeyken, bir bonusa da güvenemez.

- Bir asker öldü ise, görevlerin gerçek yerine getirilmesi için ikramiye akrabalarına ödenir. Bu bir karı veya koca, küçük çocuklar veya evlat edinen ebeveynleri (velileri), ebeveynleri veya bir çalışanı olan insanlar olabilir.

Savunma Bakanı, yalnızca prim ödeme prosedürünü belirleyebilir, gerisi ülkemiz hükümeti tarafından düzenlenir.

İşveren ikramiye düzenleme kurallarını ihlal ederse ne yapmalı

İşverenlerin ikramiye ödemekten kaçınması nadir değildir. Her türlü para cezalarını dağıtarak promosyonu sürdürmek için bir neden buluyorlar.

Kanun, çalışanların maaşlarından ceza tahsil edilmesini yasaklamaktadır ve bu nedenle tüm cezalar ikramiyeye verilmektedir.Bir çalışan yönetimin eylemlerinin yasallığı hakkında şüpheleri varsa, yardım için mahkemeye başvurabilir.

Ancak böyle bir adımı atmadan önce, kuruluşun tüm belgelerini incelemelisiniz. Buna, ikramiyenin ödenmesi, iş sözleşmesi ve diğer iç düzenlemeler için örnek bir emir dahildir. Dokümanların incelenmesi sırasında, hangi zamandan dolayı, bonusun hangi kaynaklardan ödendiği, ödülün büyüklüğü, ödeme prosedürü, ödülü ödemenin reddedilme nedenleri gibi ödülün zamanlaması gibi hususlara dikkat etmek önemlidir.

İhlal bulunursa, işveren aşağıdaki yükümlülüğü doğurabilir:

- İdari. Bu sorumluluk bir ceza anlamına gelir. Bir fark var: Bir kişi geçmişte aynı suçtan defalarca cezalandırılırsa, bir ila üç yıl boyunca liderlik pozisyonlarını işgal etmesi yasaktır.

- İşveren faiz öder. Bu, maaş ve diğer benzeri ihlallerin ödenmemesi durumunda ortaya çıkar. İşveren, ödenecek prime ek olarak, gecikme her gün için faiz ödemek zorundadır.

Kişisel gelir vergisi alınmadığında

Temel olarak, tüm primler vergilendirilir çünkü aynı çalışan geliridir. Ancak vergilerin unutulmasının iki istisnası vardır:

- Bilimsel ve teknik başarılara verilen yabancı, rusça, uluslararası ödüller. Ayrıca burada eğitim, edebiyat, sanat, kültür alanlarında ödüller de yer alıyor. Hükümetimizin listesiyle tutarlı olan medya vergi primleri vergilendirilmemektedir.

- Ülkemizdeki konuların en üst düzey yetkililerinin ödülü. Ayrıca sanat, bilim, eğitim, teknoloji, edebiyat, medya alanlarında da ödüllendirilirler.

Gelir vergisine ek olarak, sigorta primleri her primden bütçe dışı fonlara ve sosyal sigortaya ödenmektedir. İkincisi, tüm çalışanlar için zorunludur ve meslek hastalıkları ve iş kazalarına karşı sigortalıdır.

Sonuç

Aslında, bir ödülün ne olduğunu anlamak o kadar zor değil, asıl mesele konuya iyice yaklaşmak.

Çoğu kuruluşta, tüm çalışanlara sağlanan faydalar zamanında ödenir. Ancak eğer aniden işverenle ilgili bir yanlış anlaşılma olmuşsa ve bunu barışçıl bir şekilde çözmek mümkün değilse, çıkarlarınızı mahkemede savunmanız gerekir.

Sadece deneme sonrasında paranızı almak mümkün olacak, ancak kötüye kullanmamalısınız. Böyle bir adımı atmadan önce hala aynı fikirde olmaya çalışıyorum.

Unutma, ödülün diğer herkesle aynı gelir olduğunu. Bu nedenle vergi ödemek gerekir.