Halen, boşanma sırasındaki borçların bölünmesi oldukça ilgili bir konu haline gelmiştir, çünkü bu tür davalar mülklerin bölünmesinden daha az sıklıkta mahkemede görülmemektedir. Evliliğe girerken, bir kişinin bundan böyle tüm finansal sorunların birlikte çözüleceğini bilmesi gerekir. Bir yandan, bu iyi, çünkü her iki eş de ortak bir amaca ulaşmak için yatırım yapacak. Öte yandan, tüm borç yükümlülükleri karı koca arasında bölünmüştür. Bu problem oldukça yaygındır ve bundan kimse güvende değildir.

Durumun Sebepleri

Bu gibi durumlar neden bu kadar yaygın? Aslında, cevap basit: kredi. İstatistiklere göre, her ikinci aile er ya da geç borç yükümlülüklerini üstlenir. Artık bildiğiniz gibi, krediler sadece emlak veya araba alımı için değil, aynı zamanda tatil, onarım vb. Seyahatler için de veriliyor. Modern yaşam, yeterince para biriktirmenin neredeyse imkansız olduğu bir çerçeveyi ortaya koyuyor. Bu nedenle, zaman geldiğinde (bireysel ihtiyaçlara bağlı olarak), borç para almak zorundasın.

Kredi miktarları, amaca bağlı olarak farklıdır. Boşanma sırasındaki mülk ve borçların bölünmesi oldukça uzun bir süreçtir. Sonuç, birçok faktöre bağlıdır. Ve eğer mal paylaşımı ortak bir şeyse, borçların dağılımı son zamanlarda popüler hale geldi.

Toplam borçlar

Borç, evlilik bağlamında düşünürsek, genel ve bireysel olabilir (eşlerin her biri ayrı ayrı). Hiçbir koşul altında bu kavramlar karıştırılmamalıdır. Müşterek edinilen mal ve borç yükümlülükleri, karı koca arasında eşit olarak veya karşılıklı bir anlaşma ile başka bir oranda bölünür. Toplam borçlar:

- apartman ipoteği, çocuk eğitimi kredisi, düğün organizasyonu, ev aletleri satın alma, tatil gezisi için fon sağlama;

- her iki eşin de aynı anda eş borçlu olarak davrandığı veya bunlardan birinin kefil olduğu borçları;

- Bazı durumlarda, eşlerden biri borçlu olan bir şeyi iddia ediyor. Ardından kredinin geri ödenmesi için bağımsız olarak cevap vermesi gerekecektir. İkinci eş bu şeyi tamamen bırakabilir veya sahip olma hakkı üzerinde bir anlaşmazlığa girebilir. Böyle bir durumda boşanmadan sonra borçların bölünmesi eşlerin isteğine göre yapılır.

Bireysel borçlar

Sadece karı koca için borç verildiği durumlar söz konusudur. Dahası, ikinci eş yazılı bir onay vermedi veya varlığı hakkında hiçbir şey bilmiyordu. Bu durumda, boşanma sonrası kredi borçlarının bölünmesi çok basittir: resmen ait olduğu kişi tarafından ödenmesi gerekir. Bu borç yükümlülüklerini üstlenen eşlerden biri, bunları yerine getirmek zorundadır.

Ancak, her şey ilk bakışta göründüğü kadar açık değildir. Yukarıdakiler, yalnızca krediye alınan para genel aile ihtiyaçlarına harcanmamışsa geçerlidir. Boşanma sırasındaki borç bölünmesinin içtihatları, bu tür yükümlülüklerin sık sık tartışmaya tabi olduğunu göstermektedir.

Oluşan borcun eşlerden birine ait olduğunu kanıtlamak için çiftin ikinci olması gerekir. Genellikle, krediye alınan gereksiz şeyleri ya da aileye yardım etmeyen üçüncü şahıslara hediye olarak kullanması anlamına gelir.

Hangi borç yükümlülükleri paylaşılamaz?

Boşanma borçları çoğu durumda mahkemede paylaşılmaktadır. Kesin bir karar vermek için, hangi borçları paylaşmanız gerektiğini ve hangi paylarda paylaştığınızı bulmanız gerekir.Evlilik resmi olarak tescil edilmeden önce alınmışsa, kredi paylaşılamaz. Eğer bir kredi anlaşması imzalanmadan ve kayıttan önce yürürlüğe girdiyse, mahkeme büyük olasılıkla böyle bir borcu birey olarak tanır. Aksini kanıtlamak için, orijinal çeklere, ödeme emirlerine, tanıkların ifadelerine ihtiyacımız var.

Ayrıca, kişisel evlilik öncesi eşyaların onarımı için alınan kredi genel olamaz. Örneğin, eşlerden birinin kalıtım yoluyla edinilmiş bir dairesi varsa. Parçalanmış bir aile veya boşanma davası sırasında alınan borç genel olarak kabul edilmez. Evlilik resmi olarak ertelenmemiş olsa bile, eşler birlikte yaşamıyor ve ortak bir ev yapmıyorlar. Ancak, bunu kanıtlamak oldukça zor, nitelikli bir avukatın yardımına ihtiyaç var. Boşanma sonrası mülk ve borçların bölünmesi, boşanmış bir evlilik şeklinde resmi gerekçelerle olduğu için yapılması daha kolaydır.

Hayali borçlar

Bildiğiniz gibi, sözleşmeye dayalı olarak veya katılımcılardan birinin yararına giderek daha fazla evlilik yaratılıyor. Mülkiyet alanındaki payını artırmak için, vicdansız bir eş kurgusal bir borç alır ve paranın ailenin yararına harcandığını kanıtlar. Eğer mahkeme buna inanırsa, ikinci eş finansal olarak yüklenecektir. Bunu önlemek için bazı ipuçlarının kullanılması önerilir:

- Kritik bir borç değerlendirmesi gereklidir.

- Mahkemenin dikkatini işlemin ayrıntılarına, borç geri ödemesi için şartların bulunmamasına, borç alan ile borç veren arasındaki dostane ilişkilere dikkat çekmek gerekir.

- İkinci eşin küçük bir geliri varsa, bu kişinin kredibilitesini değerlendirmeye değer.

- Ailenin finansal durumunu değerlendirmekte ısrar etmelidir. Krediye alınan parayı aldıktan sonra, iyileşmediyse, bu durum para alma gerçeğinden şüphe etmek için bir fırsattır. Boşanma sırasındaki eşlerin borçlarının bölünmesi, her iki tarafın da tarafsız bir karar vermesi için azami delil gerektiren karmaşık bir süreçtir.

Borç paylaşım yöntemleri

Toplamda, borcu paylaşmanın iki yolu vardır ve mülkiyet bölümünden hiçbir fark yoktur. Eski eşler arasında normal ilişkiler sürdürülürse, kendileri de hisse üzerinde anlaşabilir ve bir anlaşma yapabilirler. Çok fazla tartışma ve iddia varsa mahkemeye çıkarlar. Boşandıktan sonra eşlerin borçlarını paylaşırken, genel ile birey arasında ayrım yapmak önemlidir. En kolay yol kabul etmektir. Bu yöntem aynı zamanda en etkili olanıdır, çünkü eşlerin borç yükümlülüklerini kendileri belirlemiştir ve büyük olasılıkla bunları yerine getirecektir.

Eşlerin noter ile anlaşmasını belgelemek gerekli değildir, ne de olsa yasal bir kuvveti olacaktır. Boşanma sırasındaki borç payını belirlemek için, şu anda oldukça sık yapılan bir evlilik sözleşmesi kullanabilirsiniz. Duruşma sadece çiftten birinin temyiziyle değil, aynı zamanda kredi kurumunun da talebi ile başlıyor.

Boşanma Borç Bölümü

Borç veren kurum tamamen geri ödemesi ile ilgileniyor. Her iki eşin de mükellef olması durumunda, bunu başarmak, borcu ikiye bölmekten çok daha kolaydır. Bir ipotek başvurusunda bulunduğunuzda, bildiğiniz gibi, bankalar her iki eşin de borçlu olmalarını gerektirir. Sonra boşanmadan sonra hem borç hem de mülkün kendisi bölünür. Sorun, borç tamamen ödenene kadar bir ev satmanın çok zor olmasıdır.

Bir kredi için başvururken, bankanın çiftin birinin ödeyici olarak hareket etmesini isteme hakkı vardır - ikincisi - kefil. Ayrıca, şartların değişmediğine göre sözleşmeye bir madde getirilebilir. Mahkeme bile böyle bir kararı tersine çevirecek durumda değildir. Bazen bir banka temsilcisi, sadece ödemenin borcunu geri ödemesini ister. Karşılıklı anlaşmayla boşanma sonrası mal ve borç bölünmesi, mahkemenin eşler arasındaki yükümlülükleri paylaşması için bir temel değildir.

Borç Paylaşımı Beyanı

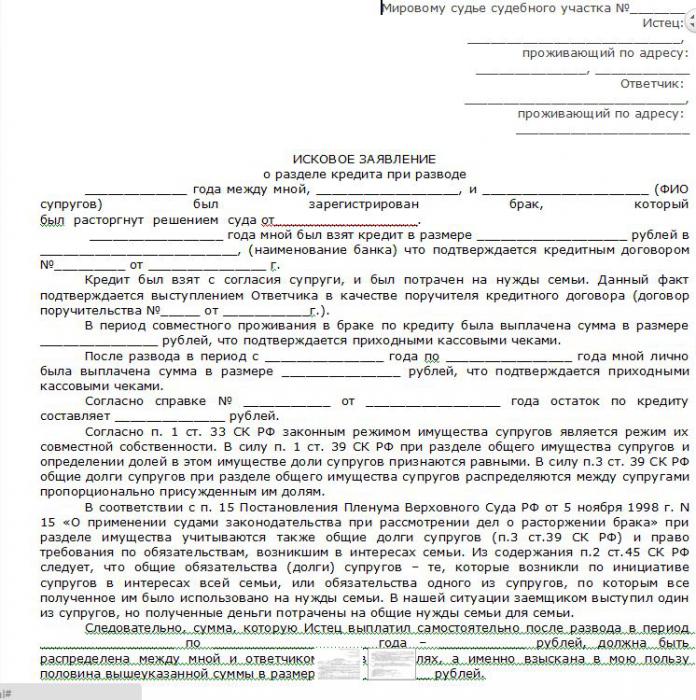

Dava, mülk ve borç yükümlülüklerini bölmekle ilgilenen çift tarafından açılır. Bu, davacının davacının haklarını yansıtan ifadesidir. Açıklama, toplam borçları ve bunların dağıtım yöntemini gösterir. Bu adımı atmadan önce, mahkemenin davacı tarafını alabilmesi için kanıt tabanına bakmanız gerekir.

Bu tür bir dava boşanma başvurusu ile aynı anda veya ondan ayrı olarak yapılabilir. Davalı yere düşme hakkına sahiptir ve iddialarını ortaya koyduğu bir karşı dava açabilir. Mahkemeye başvururken, herhangi bir vatandaş devlet ücretini ödemek zorundadır. Büyüklüğü, mülkiyet bölümünün ve borç yükümlülüklerinin toplamına bağlıdır. Görev kanuna göre hesaplanır ve 500 ila 50.000 ruble arasında değişebilir. Boşandıktan sonra borçların bölünmesi için bir örnek başvuru bir avukatta ya da İnternetten bağımsız olarak bulunabilir.

Nasıl yazılır, hangi belgeler eklenir?

Davanın bölünmeye tabi ortak borçları belirtmesi gerekir. Ayrıca, kredi miktarı ve dağıtım yöntemlerinden bahsetmek zorunludur. Örneğin, 50/50; Davacının 1 / 3'ü, sanığın 2 / 3'ü vb. Tahsil prosedürü gerekçelendirilmeli ve belgelenmelidir.

Evliler arasında evlilik ilişkisinin varlığını doğrulayan resmi evrakların yanı sıra, evlilik sırasında edinilen borçların alındığına ve alınan tüm paranın ailenin gereksinimlerine yönlendirildiğine dair kanıtların eklenmesi gerekmektedir. Bu gerçeği doğrulayan belgelerden:

- Ücretli eğitim hizmetlerinin sağlanması için bir kurumla bir borç alma ve bir işlem yapılması konusunda anlaşma, bunlardaki tutarın aynı olması veya biraz farklı olması gerekir;

- kredi anlaşması ve ev aletleri alımı için bir çek, miktarları da eşleşmesi gerekir;

- ipotek anlaşması;

- borçların paylaşıldığını onaylayan diğer resmi belgeler.

Mortgage borcu

Boşanmak bir ipotek olduğunda, özellikle zor olan borçların bölünmesidir. Daha önce de belirtildiği gibi, bankalar her iki eşin de borçlu olmalarını gerektiriyor, bu da borcun eşit olarak dağıtılmasını sağlayacak. Bununla birlikte, uygulamada, özellikle borç ödenmemişse ve mülkün hala bankaya ait olması durumunda, birçok zorluk vardır.

Boşanacak kişilere, alacaklı bankasına önceden karar vermeleri önerilir. Kredi kuruluşuna yaklaşmakta olan boşanma hakkında bildirimde bulunmak ve borcu paylaşma veya mal satışı konusunu çözmeye çalışmak gerekir. Eğer konu mahkemeye ulaştıysa, nihai karar bir bildirim şeklinde bankaya gönderilir. Bu durumda ipotek sözleşmesinin şartlara göre değişmesi gerekir.

Sözleşmenin bitiminde bazı finansal kuruluşların ve kredi kuruluşlarının değişikliklerin imkansızlığına ilişkin bir madde içerdiğine dikkat etmek gerekir. O zaman hiçbir şey mahkeme kararı da dahil olmak üzere daha fazla ödemeyi etkileyemez. Boşanma sırasında borçların bölünmesi, özellikle ipoteklerle ilgili olarak, birçok nüansa sahiptir. Birçok banka, bir eş tarafından veya her ikisinden de ayrı olarak alınan yeni bir kredi açarak erken borç ödemesi teklif eder.

hukuk ilmi

Bu gibi durumların yaygınlığına rağmen, şu anda mahkeme işlemlerine dayanarak sonuç çıkarılmamaktadır. Her durumda farklı bir karar verilir. Genellikle mahkeme, borçları parçalara bölmeden ortak bir ödeme yapar.

Bir başvuru yazarken, borçları bölme yöntemine bağlı olarak gerekli tüm belgeleri ve delil tabanını önceden hazırlamak gerekir. Mahkeme ayrıca küçük çocukların varlığına ve çıkarlarına saygı gösterilmesine dayanmaktadır. Son zamanlarda, hayali borçların payı önemli ölçüde artmıştır ve bu nedenle mahkeme borç yükümlülüklerini ortak olarak kabul etmeden önce davayı dikkatle değerlendirmektedir.

Sonuç

Bu makalenin sonunda, bazı tezleri vurguladık:

- eşlerin payı ortak veya kişisel olabilir;

- toplam borç evlilik sürecinde oluşur ve ailenin refahını artırmak için yaratılır;

- borç yükümlülükleri sözleşmeyle veya mahkeme ile bölünebilir;

- ipotek borcu kredi alırken yapılan sözleşmeye göre ödenir, bankanın özel şartlar koyma hakkı vardır;

- Duruşmaya başlamak için dava açmalısınız;

- Mahkeme, belirli uygulamalara bağlı olarak karar vermiştir, çünkü bu uygulama henüz oluşturulmamıştır.