Herhangi bir sektördeki girişimcilik faaliyeti nihai sonucu elde etmeyi amaçlar - kar. Bu amaçla çeşitli yönetim şekilleri oluşturulmaktadır. Bu süreçte organizasyon mevcut sorunları çözer ve bunun sonucunda LLC'de katılımcılar arasında kar dağıtımının yapıldığı finansal planları uygular. Bir işletme birkaç kurucu tarafından organize edilebilir. Tüm yatırımcılar iş geliştirme ile ilgilenen kişilerdir, ancak doğrudan kuruluşta yer alamazlar. Kurucular paralarını ve mülklerini, temettü aldıkları kuruluş tarafından kullanılmak üzere sağlarlar. Ancak, iş satmak, genişletmek vb. Gibi en önemli sorunları çözmek için yatırımcıların ilgisini çeker.

OOO'in mülkiyet şekli

Mülkiyet türü veya mülkiyet şekli kavramı, bir öznenin veya ticari kuruluşların bir işletme ile bağlantısının yasal gerekçesi anlamına gelir.

Bugüne kadar, böyle ticari varlıklar vardır:

- ortaklık;

- toplu;

- durumu;

- belediye;

- Özel.

Her bir form, girişimcilik faaliyetlerini devlet yapılarına kaydetme özelliği, kar alma prosedürü, yönetim ve vergi oranlarıyla ayırt edilir.

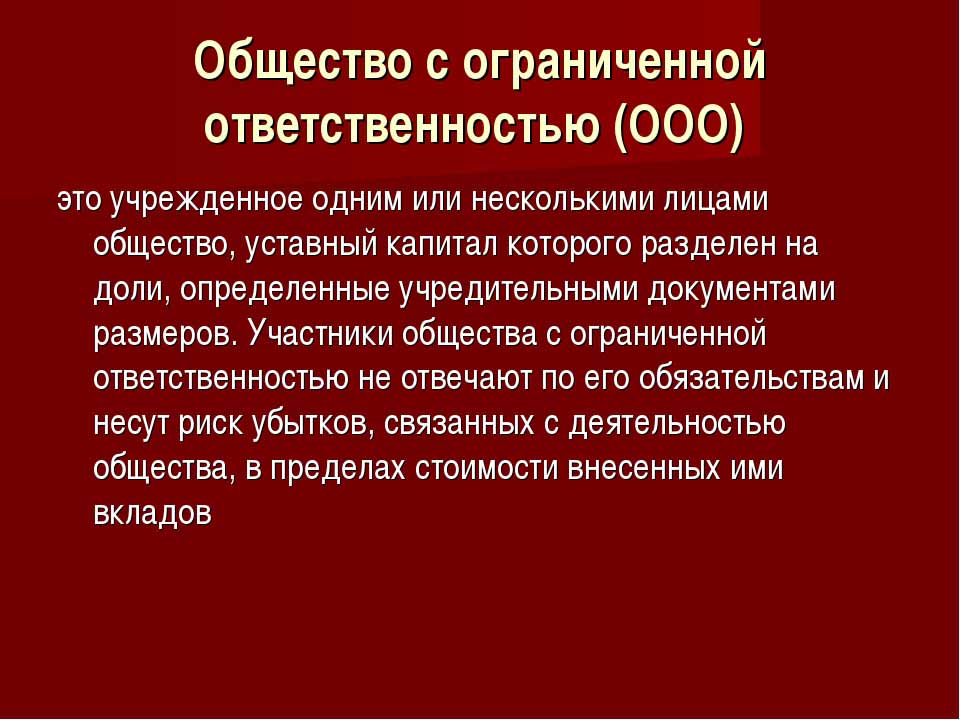

Limited şirket, en basit iş şeklidir. Bireyler ve tüzel kişiler yatırımcı olabilir. Ayrıca, bir işletmenin yetkili sermayesi bir kişi tarafından oluşturulabilir.

LLC yaratma koşulları

Şirket toplu veya özel bir mülkiyet şeklidir. Bu tür bir işletme organizasyonu, Rusya Federasyonu'nda yaygındır. Nesnenin sahipleri ülke vatandaşı ve sakin olmayanlar olabilir, ancak 50'den fazla kişi olamaz, aynı zamanda örgütün kurucusu bir kişi olabilir.

Bir şirketin tescili 10 binden fazla ruble tutarında yetkili bir sermayenin varlığını, bir girişimin mühürünü ve Şartını ifade eder. Raporlama formu, bireysel bir girişimciden daha karmaşıktır.

LLC'nin Özellikleri

Bir işletmenin ayırt edici bir özelliği, kurucularının yalnızca ilk sermayeye yapılan katkıların sayısıyla ilgili riskleri olmasıdır. LLC karının katılımcılar arasında dağılımı sermaye içindeki paylarına göre yapılır.

Bugün, toplum kolektif faaliyet için en basit mülkiyet şeklidir. Yatırımcıların doğrudan yönetim fikrini uygulama zorunluluğu yoktur. Genellikle, tüm konular yetkili bir kişi tarafından çözülür. Genel müdür veya menajer katkıda bulunmayabilir, ancak iş yapmakla ilgilenir. İşletmenin gelişimine, tesislerinin ve fonlarının satışına ilişkin ciddi kararların alınması, kurucuların genel kuruluna sunulur.

LLC'de kârın katılımcılar arasında dağılımı

Bir işletmenin yetkili sermayesi, kurucuların her birinin net kardaki paylarını, toplantı tarihlerini ve mevduat sahiplerine yapılan ödemeleri belirleyen ana belgedir. Fona katkıları nakit, taşınır ve taşınmaz mallar, menkul kıymetler ve diğer varlıkları içerebilir. Alacaklılara garanti vermek için sabit kıymetlere ve fonlara ihtiyaç vardır. Bir limited şirket açıldığında, katılımcıları katkı payları üzerindeki mülklerini kaybeder, ancak aynı zamanda, iş yapmaktan net karın bir kısmını alma hakkını elde eder.

Bir şirketin sınırlı yükümlülüğü, iflas durumunda kuruculara ve mülklerine karşı tüm iddiaların kaldırılması anlamına gelir. Sadece tohum sermayesi olarak yatırım yaptıklarını kaybederler.

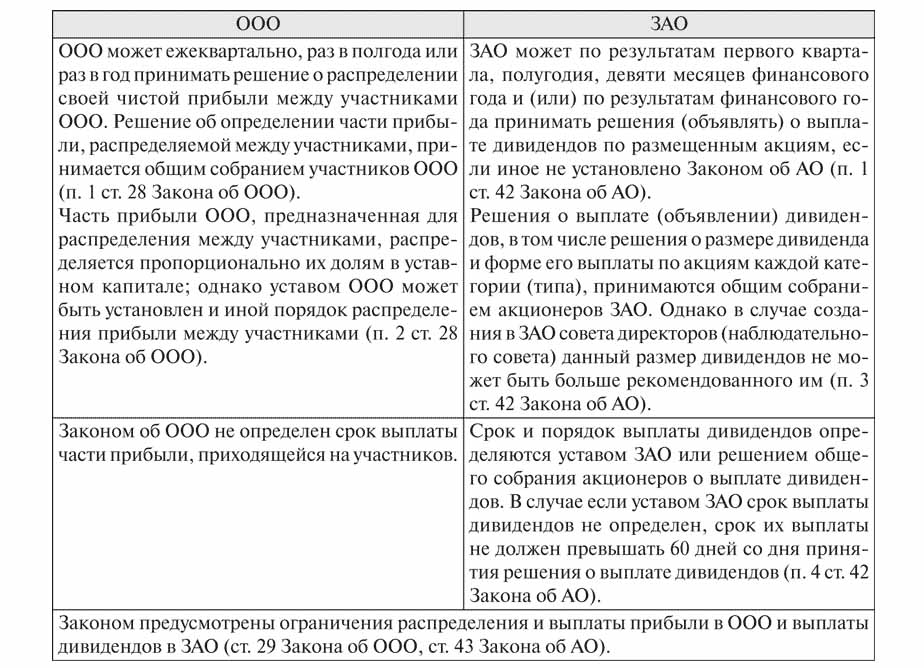

LLC karının katılımcılar arasında dağılımı 3, 6 ve 12 aylık bir süre boyunca gerçekleştirilir. Bu, sahiplik şekli ile hisse senedi arasındaki temel farktır.

Nihai ekonomik sonucun yüzdesinin alınmasından önce bir dizi prosedür izlenir.

İşletmenin sabit sermayesi, yapısı

Bir şirketin sözleşmesi, sabit sermayesinin boyutunu belirler. Katılımcıların katkılarından oluşur ve her biri için kendi yüzde oranı veya yatırılan toplam miktarın bir kısmı vardır.

Örneğin, parasal olarak, LLC Rus sabit sermayesi 50.000 ruble. Her biri farklı bir değerde varlığa katkıda bulunan dört katılımcı var:

- ilk - 17 000 r;

- ikinci - 10.000 r;

- üçüncü - 11.000 p;

- dördüncü - 12.000 p.

Buna göre, LLC'de kârın katılımcılar arasında dağılımı kesirler halinde veya toplamın yüzdesi olarak gerçekleşir. Örneğe göre bunlar: 34, 20, 22 ve% 24. Böylece, her katılımcı net kar miktarının bir yüzdesini alır. Kurucuların toplantısı sırasında, sadece net kârdan değil, ayrı bir bölümünden temettülerin ödenmesine karar verilebilir.

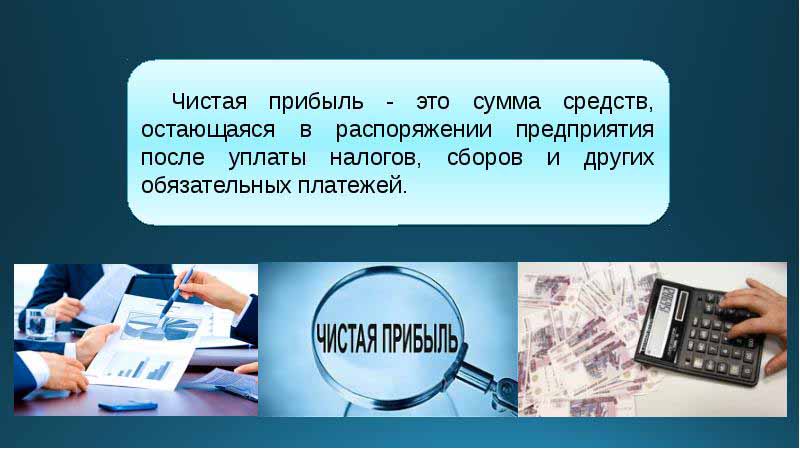

LLC’de net karın kullanım amacı nedir?

Her üç ayda bir işletme kurucuları, işletme faaliyetlerinden elde edilen gelirle ilgili kararlar almak için bir toplantı düzenleyebilir - net kar. Tanıma göre, devlet kontrol ve vergi makamlarına katkı yaptıktan sonra bu fon miktarıdır.

Toplantıda raporlama döneminin sonuçlarına göre, kurucular kardan fon harcamak yönünde bir takım kararlar alırlar. Bu varlıklar katılımcılar tarafından bölünebilir veya iş geliştirmeye yönlendirilebilir.

Fon transferlerinin ana alanları:

- faaliyet türünün üretimi ve geliştirilmesinde yeniliklerin tanıtılması;

- işletme fonlarında kesintiler, binaların satın alınması, yapılar, ulaşım, emlak onarımı organizasyonu vb.

- Varlık tahsisi

- yetkili sermaye için indirimler;

- sosyal programların ödenmesi;

- geçmiş zararların kapsamı;

- temettü ödemesi;

- çalışanlara ikramiye ödemesi.

Kurucular Toplantısı

İşletmenin başında, kurucularının bir toplantısı yapılmalıdır. Ana fonun büyüklüğünü ve katılımcıların her birinin içindeki payını belirler. Bu ilk toplantı temeldir ve tüm katılımcıların varlığını gerektirir. LLC faaliyet planlarının tartışılması sırasında, kurucuların toplantılarının sıklığı da belirlenir. Toplantıya şirket kurucuları arasından seçilen bir başkan başkanlık ediyor.

LLC katılımcılarının toplantısında verilen kararlar, tutanaklarda mutlaka kaydedilmelidir. Şart, toplantıların sıklığını belirler. Rusya Federasyonu mevzuatına göre, toplantı raporlama yılının bitiminden iki ay önce veya aşağıdakilerin Mart ayı sonuna kadar yapılmalıdır. Yasaların öngördüğü sürelere uymama durumunda, bir şirket para cezasına çarptırılabilir. LLC katılımcıları etkinlikten 30 gün önce düzenli veya olağanüstü bir toplantı hakkında yazılı olarak bilgilendirilir.

LLC'de kârın protokollere göre katılımcılar arasında dağıtılması, yatırımcıların toplantının teşebbüsün gelişimi ve fonlarının oluşumu ile ilgili hususları göz önünde bulundurmasıyla yapılır.

Toplantının sırası

Borçlu şirketler ile ilgili federal yasa toplantı düzenleme prosedürünü belirler.

Sadece ön kayıtlardan geçen kurucuların müzakere ve karar alma süreçlerine katılmasına izin verilir. Toplantıda kurucuların temsilcileri de konuşabilir.

Toplantının açılmasından sonra güncel konular hakkında bir tartışma yapılır. Alınan tüm tedbir ve kararlar protokole kaydedilir, daha sonra yürütülmesi için 72 saat ayrılır.Bu belge aynı zamanda ne sıklıkta ve hangi sıklıkta temettüler ödendiğine dair kararı da göstermektedir.

Toplantıdan on yıl sonra, toplantıdaki tüm katılımcılar tarafından tutanakların kopyaları alınır. Toplantının sonuçlarına göre bir karar verilir, belge kuruluş başkanı tarafından onaylanır.

LLC karı dağıtma prosedürü

Temettülerin LLC katılımcılarına ödenmesinde önemli bir nokta, ilk yatırımdaki paylara göre ödemelerin orantılı olmasıdır.

Bir işletme sözleşmesi, ödemeleri hesaplamak için başka yöntemler içerebilir. Ancak LLC’de kârın orantısız bir şekilde dağılması, katılımcılar arasında vergi makamlarının para cezasına çarptırılabilir. Rusya Federasyonu Vergi Kanunu'nun 43. maddesi, bir şirketin yetkili sermayesinde yatırımcı olan vatandaşların gelirlerinin, toplam sermaye içindeki pay oranına eşit olması gerektiğini öngörmektedir. LLC'deki kar dağıtımının, kişisel gelir vergisi üyeleri arasında paylaştırılması, yasaların öngördüğü şekilde tahsil edilir.

İşletmenin karı tamamen veya kısmen dağıtılır. Sadece nakit olarak ödenir. Her kurucunun net kardaki payını talep etme hakkı vardır.

Kar dağıtım sıklığı ve ödeme şartları

Katılımcılar, bir teşebbüsün yetkili sermayesine yaptıkları katkılardan ne kadar sıklıkla temettü alacakları, mevduat sahiplerinin ilk toplantısında ve işletme tüzüğünde alınan kararlara bağlıdır. Tipik olarak, işletme faaliyetlerinden elde edilen kar payları üç ayda bir, altı ayda bir veya takvim yılının sonunda ödenir. LLC’de kârın aylık olarak katılımcılar arasında dağıtılması ancak bu ödeme süresinin şirket sözleşmesinde belirtilmesi şartıyla yapılabilir.

En uygun olanı yıllık kâr dağıtımıdır. Bu, işletmenin faaliyetlerinin planlanabilmesi gerçeğinden kaynaklanmaktadır ve görevlerin uygulanması için fon sıkıntısı yaşanmayacaktır. Altı aylık ve üç aylık ödemeler daha az uygundur, çünkü bir işletmenin faaliyet yönünü değiştirmede daha fazla hareketlilik gerektirir.

LLC’de karların katılımcılar arasında dağıtımına ilişkin prosedür, ödeme yapma kararının onaylanmasından sonra en geç iki ay içinde yatırımcının payının ödenmesini içerir. Ancak bu süre, işletme tüzüğü ile daha kısa veya daha uzun olarak belirlenebilir.

Temettüler ne zaman ödenmez?

İşletmenin sınırlı mali rezerviyle ilişkilendirilen net karın dağıtımı konusunda kısıtlamalar vardır.

Yatırımcılar aşağıdaki durumlarda net kardan pay almazlar:

- yetkili sermayenin tamamen yenilenmemesi;

- Şirket vergi yükümlülüklerinin tamamını kapatmamıştır;

- LLC'nin finansal durumu iflasın yakınında;

- Eğer temettü durumunda, şirket iflasın eşiğinde ise;

- Değer cinsinden varlıklar, kurucuya kar dağıtımı kararı sırasında yetkili ve yedek sermayenin değerinden düşükse veya ödemeleri yaptıktan sonra azalabilir.

Yatırımcı, uzlaştırma süresinin üç yıl sona ermesinden sonra net kârdan pay alabilir. Ek olarak, temettülerin ödenmesi için gereken süre, LLC'nin kuruluş aşamasında İşletme Şartında ayrı olarak belirlenir ve beş veya daha fazla yıla ulaşabilir.

Depozito net karda pay almadıysa, işletmenin bilançosuna alıkonulduğu gibi iade edilir.

Muhasebeye yansıma

Takvim yılının sonunda, toplantı tarihi belirlenmeden önce, dağıtılmamış karlar bilanço 1370 satırına dağıtılır. Bu miktar pozitif bir değer ise, o zaman bölünmesi gerekir. Negatif bir gösterge durumunda, değer parantez içinde alınır ve kayıplara karşılık gelir. LLC’deki karı gönderen katılımcılar arasında dağıtırken, aktif-pasif hesaplar olarak sınıflandırılırlar. 84 hesap - "Dağıtılmamış kazançlar", borç ve alacak bakımından birbirine karşılık gelir. Hesapların her birinin kendi iç alt hesabı olabilir. 84 hesap 75 "Kurucu ile hesaplaşma" ile aynıdır.Bu hesaptan, vergilendirme ve mevduat sahiplerine mevduat dağıtımı için fon kesilir.

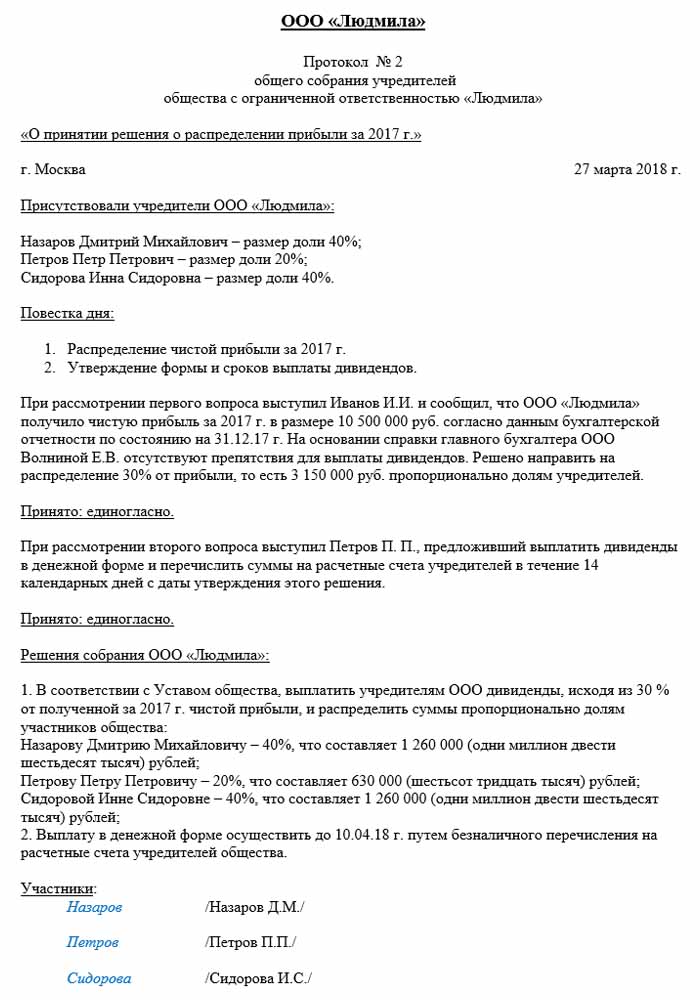

LLC'de kârın katılımcılar arasında dağılımı: bir örnek

Muhasebe girişlerinin tarihi, toplantının sonuçlarına göre protokolün imzalandığı gündür. Bu mutlaka işletmenin muhasebecisini dikkate alır.

Bir dağıtım örneği, söz konusu Rus girişimidir.

Protokol tarihi 02/10/2018'dir ve bu, ilgili muhasebe kayıtlarının o sırada da verildiği anlamına gelir. Dağıtıma konu olan net kar (kurucuların kararıyla) 50.000 ruble'dir.

Öyleyse, LLC'de kârın katılımcılar arasında dağılımı, muhasebe kayıtları:

- D 84 K 84: 50,000;

- D 84 K 75: 50 000;

- D 75 K 68: 6 500;

- D 75 K 50: 43 500.

Katılımcı sayısına bağlı olarak, net kar bölünmüştür:

- ilk katılımcı -% 34, 14,790 ruble;

- ikinci -% 20, 8.700 r;

- üçüncü -% 22, 9 570 p;

- dördüncü -% 24, 10.440, s.

Şirket, aynı zamanda, şirketin Tüzüğü tarafından yönlendirilen Rusya mevzuatı ile belirlenen ödeme ve toplantıların kurallarına ve koşullarına uymakla yükümlüdür. Kamu hizmetleri vergi ödemeleri ve ödemelerin zamanlaması sürecini dikkatle izler.