Girişimciler, çalışmaları sırasında hangi vergi rejimini uygulayacaklarını bağımsız olarak seçebilirler. Gerekirse, Federal Vergi Servisi'nin bildirilmesini gerektiren sistemi değiştirebilirler. Sıklıkla, USN'den UTII'ye geçiş gereklidir ve aksine, bireysel girişimciler bir emir yerine basitleştirilmiş bir sistem kullanmak isterler. İşlem çok sayıda kural dikkate alınarak gerçekleştirilmelidir. Bunun için, girişimcinin faaliyetinin kendisi, seçilen rejimin şartlarını yerine getirmelidir.

Modların nüansları

USN ve UTII, farklı alanlarda çalışan girişimciler tarafından kullanılan basitleştirilmiş özel modlardır. Yukarıdaki sistemlerden herhangi birinin kullanılması, işletme kaydının hemen ardından veya yeni yılın başından itibaren mümkündür.

Özel modlarda çalışmak için, girişimcinin kendisinin ve seçilen çalışma alanının belirli gereksinimleri karşılaması gerekir. Herhangi bir sisteme geçiş resmi olmalıdır, bu nedenle SP'ler ilgili bildirimleri Federal Vergi Hizmetine iletmek zorundadır. Belge, işin yeni rejim altında başladığı andan itibaren 5 gün içinde iletilir.

UTII özellikleri

Bu mod benzersiz ve kullanımı kolay olarak kabul edilir. Sadece hane halkı hizmetleri, karayolu taşımacılığı veya diğer standart işleri içeren belirli faaliyet alanlarında çalışan girişimciler tarafından kullanılabilir.

Vergi hesaplanırken, fiziki gösterge ve işletmenin potansiyel karlılığı göz önünde bulundurulur. Bu sistemi kullanırken, diğer vergileri hesaplamak ve ödemek gerekmez.

USN Özellikleri

Bu vergi sistemi de oldukça talep görmektedir. İki şekilde sunulur, böylece vergi net kardan veya toplam gelirden hesaplanabilir. İlk durumda, gelir ve giderler arasındaki farktan% 15 oranında ücret alınmaktadır. İşletmeden elde edilen tüm nakit vergi matrahı olarak hareket ederse, bunlardan sadece% 6'sı tahsil edilir.

Bu sisteme göre, yıllık olarak bir beyanname ve yıl boyunca peşin vergi ödemeleri yapmak zorunludur.

UTII'den STS'ye ne zaman geçebilirim?

Girişimciler, hangi modu kullanacaklarına bağımsız olarak karar verebilirler; bu nedenle, Federal Vergi Servisi çalışanları, herhangi bir sistem üzerinde çalışmaya zorlayamaz. 2018’de UTII’den STS’ye geçiş şu koşullara tabidir:

- eğer bu IP sürecini gönüllü olarak yürütmek istiyorsa, geçişe yalnızca gelecek yılın başından itibaren izin verilir; bunun için Aralık ayı sonuna kadar Federal Vergi Hizmetine bildirimde bulunmak gerekir;

- Faaliyet, UTII gereklerine uymaktan vazgeçerse veya bu sistemi kullanma kabiliyeti bölgede iptal edildiyse, bir sonraki ayın başından itibaren geçişe izin verilir;

- Bazı girişimciler modları birleştirir, bu nedenle, eğer yıl boyunca UTII için fiziksel gösterge aşılırsa, bu modu daha fazla kullanmak mümkün değilse, etkinlik otomatik olarak basitleştirilmiş vergi sistemine geçer ve Federal Vergi Hizmetine bir bildirim göndermesi gerekmez.

Geçiş şartlarının ihlal edilmesi durumunda girişimci idari olarak sorumlu tutulacaktır. Ek olarak, Federal Vergi Servisi çalışanları yeniden hesaplayacak ve bir ceza talep edecektir. UTII'den STS'ye geçiş koşulları standart olup kanuna tabidir, ancak yerel makamlar bağımsız olarak bu sürece bazı düzeltmeler yapabilir.

Basitleştirilmiş vergi sistemine geçmek için hangi belgeler gereklidir?

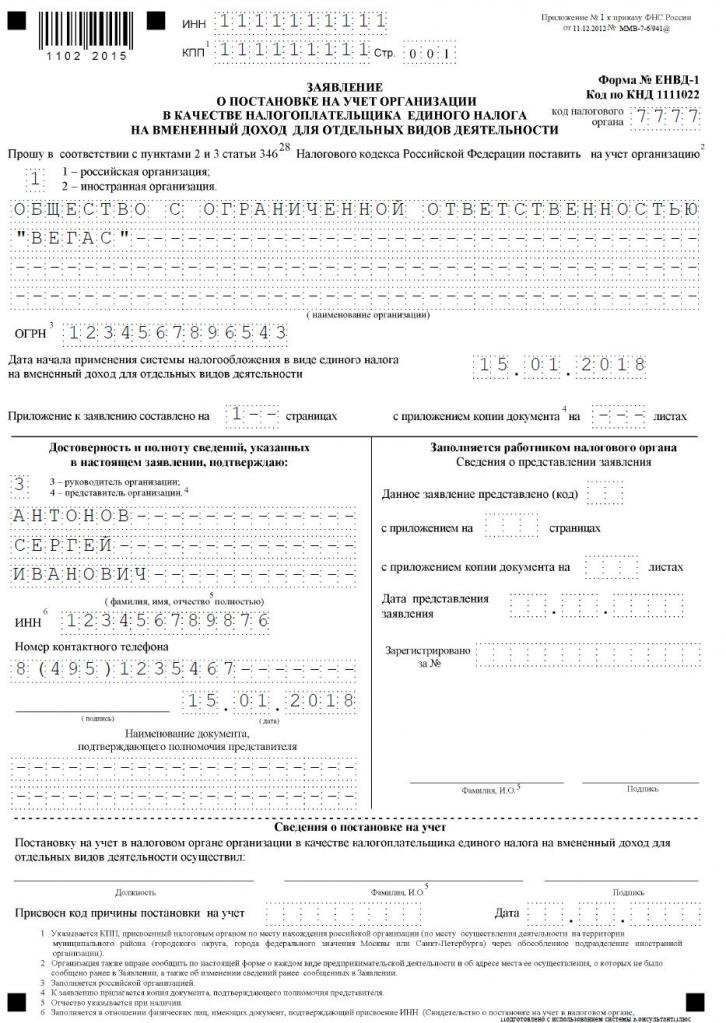

Basitleştirilmiş vergi sistemi üzerinde çalışmaya karar verirseniz, UTII'den basitleştirilmiş vergi sistemine geçmek için bazı belgeler gerekecektir.Bunlar kağıtları içerir:

- 26.2-1 formunda basitleştirilmiş vergi sistemine geçişin doğrudan bildirimi;

- Girişimcinin, UTII-3 formuna göre emsal gelir için vergi mükellefi olarak kaydedildiğine dayanan bir ifade.

Bu belgeleri oluşturmak zor değildir. UTII'den STS'ye geçiş için bir örnek uygulama aşağıda yer almaktadır.

Basitleştirilmiş vergi sistemine geçişle ilgili belgeleri ne zaman aktarmak gerekir?

Prosedür ancak gerekli belgelerin hazırlanmasından sonra gerçekleştirilir. UTII'den STS'ye geçiş şartları standarttır, bu nedenle, aşağıdaki kurallar vergi mükellefleri tarafından dikkate alınır:

- eğer gönüllü bir geçiş planlanırsa, o zaman Federal Vergi Hizmetine bildirim, gelecek yılın başından itibaren vergi hesaplanırken basitleştirilmiş bir sistemin kullanılmasına izin veren cari yılın 31 Aralık tarihine kadar iletilir;

- devir başvurusu 5 gün içinde gönüllü geçiş sırasında yapılmalı, dolayısıyla 5 Ocak tarihine kadar, belge Federal Vergi Hizmetine sunulmalıdır;

- Geçiş zorlanırsa, bölgede UTII iptal edildiğinden veya fiziksel göstergeler rejimin gerekliliklerini karşılamadığından, bildirim gelecek ay içinde iletilir, ancak başvuru IP’nin sona erdiği andan itibaren 5 gün içinde Federal Vergi Hizmetine gönderilmelidir. emekli vergi mükellefi.

Bu şartların ihlali idari bir suçtur. Bu nedenle, UTII'den STS'ye geçişin zamanlaması karşılanmazsa, girişimci önemli bir para cezası ödemek zorunda kalacaktır.

Belgeler nereye gönderildi?

Vergi rejimini değiştirmeyi planlıyorsanız, bu işlem resmi olarak yapılmalıdır. IP'nin UTII'den STS'ye geçişi, bir başvurunun ve bildirimin, girişimcinin kayıtlı olduğu Federal Vergi Servisi bölümüne iletilmesini gerektirir.

UTII üzerinde çalışırken, ticari alanın büyüklüğü göz önünde bulundurulursa, bu mülkün bulunduğu yerdeki Federal Vergi Hizmeti Departmanı, belgeleri göndermek için seçilir.

UTII'ye geçiş kuralları

UTII'den STS'ye geçiş her zaman gerekli değildir. Birçok girişimci, faaliyetlerinin maliyetini nasıl hesaplamak ve nasıl hesaba katmak istemediğini bilmediğinden, emsal gelir kullanımının onlar için daha faydalı olduğu düşünülmektedir. Bu nedenle, sık sık UTII üzerinde çalışmaya başlamaya ihtiyaç duyulur, ancak bunun için seçilen aktivite bu mod için uygun olmalıdır.

STS'den UTII'ye geçiş standart bir işlem olarak kabul edilir, ancak bazı kurallar dikkate alınır:

- bir faaliyet türü için bu sürecin bir yıl içerisinde tamamlanması mümkün olmayacağından, işlem yalnızca gelecek yıldan itibaren gerçekleştirilebilir;

- eğer bir girişimci UTII üzerinden vergi hesaplamayı tercih ettiği yeni bir çalışma alanı açarsa, yılın herhangi bir zamanında bu rejim için başvurabilir, ardından iki sistemi birleştirir;

- Bireysel bir girişimci, temel vergi sistemine göre vergi mükellefi ise, mevzuat bu süreçte herhangi bir yasaklama içermediğinden, dilediği zaman emsal gelirine geçmek için başvuruda bulunabilir.

Genellikle, girişimcilerin aynı anda birkaç modu birleştirmesi gerekir. Bu şartlar altında, hangi masrafların belirli bir faaliyet türü ile ilgili olduğunu doğru anlamalısınız.

UTII'ye geçiş için nasıl başvurulur?

Bu vergi sistemini kullanmak için başlangıçta bir girişimcinin birkaç noktayı bilmesi gerekir:

- bireyin ikamet ettiği ve çalıştığı belirli bölgede emsal gelir üzerinde çalışmaya izin verilip verilmeyeceği;

- işte seçilen yönün, empoze izin verilen faaliyetler için uygun olup olmadığı;

- Girişimcinin resmi olarak 100'den fazla çalışanı ayarlayıp düzenlemediği.

Bu koşullar yerine getirilirse, STS'den UTII'ye geçiş için doğru prosedür uygulanabilir. Bunun için kayıt silme başvurusunun basitleştirilmiş vergi sisteminin mükellefi olarak yapılması önemlidir. Bireysel girişimcinin emsal gelirin mükellefi olarak çalışmaya başladığına dair bir bildirimde bulunulur.

Belgeler doğrudan faaliyet yerine sunulur. Genellikle, bir girişimci resmen bir şehirde kayıtlıdır ve başka bir bölgede çalışmaktadır. Bu şartlar altında, girişimcilik faaliyetinin yürütüldüğü Federal Vergi Servisi departmanına belgeler sunmak gerekir. Bunun bir istisnası, teslimat ya da teslimat olan ve aynı zamanda farklı ulaştırma modlarında karayolu taşımacılığı ya da reklamcılığını da içeren bir ticaret olacaktır. Bu şartlar altında, IP'nin tescil edildiği yerdeki belgeleri göndermek zorunludur.

Başvurunun devredilmesinden sonraki 5 gün içinde, Federal Vergi Servisi'nden bireysel girişimcinin emsal gelir ödemesi yapan kişi olduğuna dair bir bildirim alabilirsiniz. Girişimcinin seçilen rejimde resmi çalışmalar olduğuna dair kanıtı olması için bu belgenin istenmesi tavsiye edilir. Belge, geçişin yapıldığı tarihi gösterir.

Modları birleştirmek mümkün mü?

STS'den UTII'ye geçiş her zaman gerekli değildir, çünkü bir girişimci çeşitli faaliyetler için çalışırsa, o zaman birkaç sistemi birleştirebilir. Bu kanunen yasak değildir.

Tahmini gelir, yalnızca belirli faaliyet türlerine uygulanabilir. Diğer yönlere basitleştirilmiş bir mod uygulanabilir. Ayrı muhasebe işlemlerini doğru bir şekilde sürdürmek bu kombinasyonda önemlidir. Basitleştirilmiş vergi sisteminin vergi matrahını belirlemek için, emsal gelirin hesaplandığı faaliyetlerden elde edilen gelirin kullanılması yasaktır.

Tahmini vergi nasıl hesaplanır?

Basitleştirilmiş vergi sisteminden UTII'ye geçiş varsa, girişimci verginin nasıl hesaplandığını ve doğru bir şekilde ödendiğini dikkatlice anlamalıdır. Bunun için farklı göstergeler dikkate alınır:

- seçilen çalışma yönünden potansiyel kârlılıkla temsil edilen emsal gelir ve bu gösterge yetkililer tarafından belirlenir;

- ticaret katının alanıyla veya bir arabada veya otobüsteki yolcu koltuklarının sayısı ile temsil edilebilecek bir fiziksel gösterge dikkate alınır;

- deflator katsayısı ve düzeltme faktörü forma dahil edilir ve bu değerler bölgenin ekonomik durumunun ve diğer faktörlerin dikkate alındığı her şehir tarafından ayrı ayrı belirlenir;

- faiz oranı% 15'e eşit.

Ana göstergeler Federal Vergi Servisi'nden alınabilir; bu nedenle girişimci, formüldeki etkinliğini yalnızca fiziksel olarak gösterir.

Vergi miktarını azaltmak mümkün müdür?

UTII veya STS'yi seçerken, girişimciler sigorta primleri nedeniyle vergi tabanındaki indirime güvenebilirler.

Bireysel bir girişimcinin resmi olarak çalışan çalışanları yoksa, o zaman vergi tabanını listelenen katkı paylarının% 100'ünü çeşitli devlet fonlarına indirger. İşe alınan uzmanlar varsa, o zaman taban ödenmiş katkıların sadece% 50'si kadar azaltılır.

Vergi Koşulları

Eğer UTII seçilirse, bu rejim kapsamındaki ödemeler, çeyreğin sonunu takip eden ayın 25. günü üç ayda bir ödenmelidir. Ek olarak, bu ayların 20'sine kadar, bildirimin her çeyreğini sunmanız gerekecektir.

Basitleştirilmiş vergi sistemine göre her üç ayda bir avans ödemesi yapılır. Fonlar, çeyreğin sonunu takip eden ayın 25. gününden önce transfer edilmelidir. Yıl sonunda FE'ler nihai vergiyi bir sonraki yılın 30 Nisan tarihine kadar ödemek zorundadır. İşletmeler için vergi ödemek ve beyanda bulunmak için son tarih 31 Mart'tır. Basitleştirilmiş vergi sistemine göre, girişimciler tarafından yılda bir kez 30 Nisan'a kadar bir bildiri sunuluyor.

UTII'nın Artıları ve Eksileri

Impute'a geçiş birçok girişimci tarafından istenmektedir, çünkü bu modun birçok avantajı vardır:

- Çok fazla ücret ödemeniz gerekmediğinden vergi yükü azaltılmıştır;

- ödeme, elde edilen gelire bağlı değildir, bu yüzden sık sık işin karlılığının yüksek olması gerçekten düşüktür;

- sigorta primlerinden dolayı vergi matrahını azaltmak mümkündür;

- Bazı bölgelerde vergi mükelleflerine vergi yükünü azaltmak için azaltma faktörleri kullanılmaktadır.

Ancak, bu sistemin bazı dezavantajları vardır, çünkü girişimciler genellikle basitleştirilmiş vergi sistemini seçerler. UTII'den geçiş için belgelerin sunulması, bir süre faaliyet yapılmaması durumunda, emredilmiş verginin hala ödenmesi nedeniyle sıfır bir geri dönüş yapılması mümkün olmadığı için zorunludur. Bireysel bir girişimci operasyonlardan zarar görse bile, ödemeyi azaltamayacaktır.

Bu nedenle, her girişimci hangi modun seçilen çalışma yönü için faydalı olduğunu bağımsız olarak değerlendirir.

Sonuç

Bir rejimden diğerine geçiş resmi olarak yapılmalıdır. Bu amaçla, Federal Vergi Servisi, ilgili bildirimleri ve bildirimleri iletmelidir.

Çoğu zaman, girişimciler emsal vergi veya basitleştirilmiş vergi muamelesi arasında seçim yapar. Her sistemin avantajları ve dezavantajları vardır. Geçiş bir yıl içinde veya bir sonraki yılın başlangıcından itibaren mümkündür, bunun için sürecin gönüllü veya zorunlu olup olmadığı hesaba katılır. Girişimcilerin ayrı ayrı kayıtları doğru bir şekilde tutmaları gereken bu modları birleştirmelerine izin verilir.