İşletmenin işletme sermayesi kuruluşun temelini oluşturur. Bu nedenle, bir şirketin etkinliğini analiz ederken, bu göstergenin boyutunu değerlendirmek çok önemlidir.

tanım

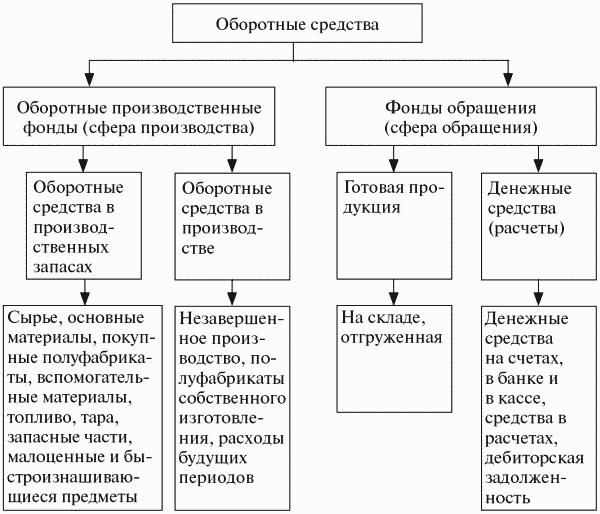

İşletmenin işletme sermayesine işletme sermayesi de denir, bunlar genellikle bir yıldan az olan bir üretim döngüsünde yer alan mülkü temsil eder. Boyutları üretim maliyeti üzerinde doğrudan bir etkiye sahiptir. Sürekli yenilemelerini izlemek gerekir, ancak aynı zamanda bolluk içinde olmamalıdır.

İşletme sermayesi yalnızca üretim süreçlerine değil aynı zamanda dolaşım (uygulama) hizmetlerine de hizmet eder. Dolaşım fonları, mamulleri ve nakit parayı içerir.

İşletme sermayesinin temel işlevi kesintisiz bir üretim süreci sağlamaktır.

sınıflandırma

İşletmenin işletme sermayesinin bileşimi birçok bileşeni içerir. Birkaç gruba ayrılabilir:

- Stoktakiler Bunlara ham maddeler, bileşenler, yedek parçalar, yarı mamul ürünler, konteynerler, yakıt dahildir.

- Zaten üretim sürecinde olan anlamına gelir. Bu kategori, devam eden inşaat ve üretimi içerir. Ön ödemeler için ertelenmiş harcamaların yanı sıra.

- Stoktaki ürünler bitmiş ve sevk edilmiştir.

- Şirketin kasa masasında ve cari hesaplarda, kısa vadeli finansal yatırımlarda ve alacaklarda kullanılabilir finansal kaynaklar.

İşletmenin işletme sermayesinin yapısı evrensel değildir ve çok sayıda faktöre bağlıdır. Örneğin, endüstriden ve üretimin teknolojik organizasyonundan. Gönderilerin ve ödemelerin miktarını ve zamanlamasını belirleyen tedarikçiler ve müşterilerle yapılan sözleşmeli ilişkiler çok önemlidir.

Şirket parayı nereden alıyor?

İşletmenin işletme sermayesi kaynakları kendine ait ya da ödünç alınabilir ya da çekilebilir. Her şirketin kendisi, üretim sürecini optimize etmek için ne kadar toplam işletme sermayesi gerektiğini belirler. Bu nedenle miktarları, planlanan ürün hacminin üretilmesine ve gönderilmesine izin verecek minimum gerekli seviyedeki fonlar temelinde hesaplanıp gerekli stoğu açık ve stoklama olmadan oluşturmaktır. Ancak, hacimlerinin, diğer taraflarla, şirket çalışanlarıyla, eyalet ve vergi makamlarıyla olan tüm yükümlülüklerini yerine getirmek için yeterli olduğundan emin olmanız gerekir.

Kendi işletme sermayesi genellikle kardan doldurulur. Ancak bu tek kaynak değil, yükümlülüğün bazı maddeleri de işletme sermayesine eşit olabilir. Örneğin, bir aydan diğerine geçen maaşlar ile sosyal sigorta fonuna zorunlu katkılar. Ayrıca, gelecekteki ödemelerin rezervleri ve onarım fonundaki pozitif bakiye, kaynak olarak görev yapabilir. Bazı faaliyet alanlarında, bu tür ürünler arasında alıcıların iade edilebilir ambalajlama vaadi bulunmaktadır. Yıl içindeki rakamlar değişebildiğinden ve bazen oldukça güçlü olabileceğinden, en düşük göstergeler finansal planlama için temel alınmıştır.

Kesin öngörücü hesaplamalar yapmak yeterince zordur, çünkü acil ayarlamalar gerektiren durumlar vardır. Bu nedenle, şirketin işletme sermayesi ihtiyacını sadece kendi masrafları pahasına karşılamak çoğu zaman oldukça zordur.Ek rezervlerin yaratılması stratejik olarak yanlıştır - bu, şirketin gelişim hızının azalmasına yol açacaktır. Fizibilite temelinde, işletmenin ek işletme sermayesi ihtiyacı, dışarıdan toplanan fonlarla karşılanmalıdır.

Normlar nasıl kurulur?

Şirketin verimli çalışması için finansal planlar hazırlanır. Diğer şeylerin yanı sıra, işletmenin işletme sermayesinin oluşumunu uygulamaya ve gerekli hacimlerini hesaplamaya yardımcı olurlar.

Standart değişken bir değerdir, aşağıdaki faktörlerden etkilenir:

- ürün hacmi ve aralığı;

- hammadde ve bileşen alım şartları;

- ürünlerin ödeme ve sevkiyat şartları.

Hesaplanırken, kişisel fonların kullanımını mümkün olduğunca optimize etmeniz önerilir. Boyutları, ihtiyacı asgari düzeyde tutarken, şirketin sadece ana faaliyetini sağlayacak şekilde olmalıdır.

İşletmenin işletme sermayesinin normunu ve kompozisyonunu belirlemek için, belirli bir süre için bir ürün veya hizmet oluşturmak için gerekli maliyetlerin miktarını hesaplamanız gerekir. Mevsimsellik ile ilgili bir zorluk olabilir. Şirketin malları her mevsimse ve bunlara talep bu faktöre bağlı değilse, yıllık raporu kullanmak ve üretimin en yüksek olduğu çeyreği esas almak gerekir.

Eğer şirket bir mevsimsel ürün üretirse, analiz için üretim göstergelerinin en düşük olduğu çeyreğe ait verileri kullanmak gerekir. Yüksek sezonda, işletmenin işletme sermayesi kısa vadeli banka kredileri ile oluşturulacaktır.

Rasyon, parasal olarak yapılır.

İşletme sermayesi unsurlarını değerlendirme yöntemleri

Bir şirket hammadde, yakıt ve diğer stokları, yani bir işletmenin mevcut üretim varlıklarını aldığında, tam maliyet olarak muhasebeleştirilir. İkincisi, hem kaynağın maliyetini hem de gümrük maliyetlerini, komisyon ücretlerini ve marjlarını, bu işlevleri yerine getiren üçüncü taraf işletmeler tarafından yapılan lojistik maliyetlerini içerir.

İlgili kaynakların fiyatı ve rezervin dönem sonundaki değerlemesi, birkaç yolla belirlenebilir:

- Malzemelerin benzersiz olması durumunda, maliyet her bir envanter biriminin maliyeti tarafından belirlenir.

- Ortalama maliyetle. Bunun için mevcut tüm malzemelerin dönem başında ortalama maliyeti tahmin edilmektedir. Ortaya çıkan değer, dönem boyunca satın alınan tüm malzemelerin ve kaynakların ortalama maliyetine eklenir.

- LIFO yöntemi, yani her şeyden önce alınan kaynakların maliyeti, hepsinden sonra satın alınan malzemelerin fiyatına eşittir.

- FIFO yöntemi, temeli ilk satın alınan bu malzemelerin fiyattır. Bu tekniği kullanırken, kaynakların elde edildikleri sıraya göre üretimde kullanıldığını varsaymak gelenekseldir. İlk olarak, ilk satın alınanlar dahil edildi. Fiyat, dönem başında dikkate alınır.

Seçilen muhasebe yöntemine bağlı olarak, yükselen fiyatlar karşısında çeşitli kar göstergeleri elde edilebilir. Yani, LIFO ile FIFO'dan daha az olacaktır.

Fon Devresi

Sürekli bir üretim süreci sağlamak için, tüm malzeme kaynaklarının sürekli bir döngü içinde olması gerekir. Sahneye bağlı olarak, işletmenin döner sermayesi formlarını değiştirir. Paradan önce üretkenliğe, sonra da metaya.

Döngü üç aşamadan oluşur:

- Birinci aşamada işletmenin işletme sermayesi (para arzı) gerekli hammadde alımına harcanır. Böylece, stoklar için nakit alışverişi yapılır. Ancak değerleri bir avans olarak kabul edilir.Fonlar geri dönüşü olmayan bir şekilde harcanmaz, ancak tüm döngü tamamlandığında geri alma beklentisine yatırım yapar.

- 2. aşamada, ürün emek ve edinilmiş kaynaklar kullanılarak doğrudan yaratılır. Bu aşamada, değer yeniden formunu değiştirir - üretimden metaya.

- Üçüncü (son) aşamada, bitmiş ürün uygulanmalıdır. Böylece emtia formu paraya dönüşecek. Şirket, ilerideki fonları ve ek gelirleri geri alacaktır.

Bir işletmenin işletme sermayesi malzemelerden farklıdır. Geri alınamaz şekilde tüketilmezler, ancak sürekli hareket halindedirler. İlk önce, bir ürün oluşturmak için ilerlerler, daha sonra uygulandıktan sonra geri döner ve yeni bir döngüye girerler.

İşletme sermayesi değerlemesi

Şirketin faaliyetlerinde kaynakları ne kadar yetkin bir şekilde yönettiğini ve tüm kısa vadeli yükümlülüklerini yerine getirip getiremediğini anlamak ve fonlarını nereye yatırdığını anlamak için işletmenin işletme sermayesinin analizi yapılır.

Kişisel işletme sermayesi tutarı, mevcut varlıkların mevcut cari borçları aşıp aşmadığını ve ne kadar cari olmayan varlıkların (sahip olunan veya ödünç alınmış) finanse edildiğini bulmanızı sağlar.

Şirketin karlılığını değerlendirmek, karlılığın göstergeleridir. Ürün satışından elde edilen gelir, tedarikçilerle hesap yapmak ve diğer tüm borçları kapatmak için yeterliyse ve hala kar olacaksa, şirketin kârlı olduğu kabul edilir.

Karlılık göstergeleri

Bu katsayılar göreceli göstergeler grubuna aittir, dolayısıyla enflasyon faktörü onları etkilememektedir. Böyle bir analiz sistemi, bir şirketin yatırılan her bir rubleden ne kadar kar elde ettiğini anlamayı mümkün kılar.

Varlıkların geri dönüşü, şirket tarafından elde edilen kârın varlıklara yatırım yapmasını görmenizi sağlar. Bunun için net kar göstergesi (tutarı), varlıkların ortalama değerine (DB) bölünmelidir.

Çalışma sermayesinin ne kadar verimli bir şekilde yatırım yapıldığını analiz etmek için, mevcut varlıkların karlılık göstergesi kullanılır. Satışların geri dönüşü ve varlıkların geri dönüşü kullanılabilir. Çalışmalarının miktarı, mevcut varlıkların karlılığının bir göstergesidir. Bu değeri hesaplamanın başka bir yolu var. Net kar tutarının, mevcut varlıkların ortalama değerinin toplamına bölünmesi gerekir.

Satılan malların karlılığının ne olduğunu bulmak için, net kar tutarını elde ettiğiniz gelir miktarına bölmeniz gerekir. Sonuç, sadece işletmenin iyi çalıştığını veya kötü çalıştığını değil, aynı zamanda fiyatlandırma yaklaşımının ne kadar doğru olduğunu değerlendirmemizi sağlayacaktır. Ürünlerin karlılığını - satışların karlılığını - değerlendirmenin başka bir yolu var. Bunun için, satılan mallardan elde edilen kar göstergesinin, satılan ürün hacminin (veya birimlerinin) sayısına bölünmesi gerekir.

Bir işletmenin işletme sermayesinin yönetiminin ne kadar etkili bir şekilde yapıldığını analiz etmek için, stokların (stokların) devir oranını hesaplamak gerekir. Bunu yapmak için, maliyet MPZ ortalama göstergesine bölünmelidir.

İşletmenin rasyonelliğinin karşılaştırmalı bir analizini yapmak için, ciro dönemi MPZ katsayılarının birkaç yıl boyunca karşılaştırılması önerilir. Hesaplama için bir formül var:

- Tob MPZ = 360 / MPZ ciro oranı.

Bu göstergelere ek olarak, diğer kârlılık oranları da kullanılmaktadır: yatırımlar, eşitlik ve ana faaliyet alanı. Ayrıca alacakların analizi gerçekleştirilmektedir - devir hızı ve geri ödeme süresi tahmin edilmektedir. Ne kadar çabuk ödenirse, hiç ödenmemesi riski o kadar az olur.

Çalışma sermayesi yönetimi hakkında

Şirketin tüm masrafları karşılayacak kadar öz sermayesi yoksa, ödenecek hesaplardan ek finansman çekmek gerekir. Tükendiğinde kısa vadeli borç almak zorundasınız.

Kişisel işletme sermayesinin ciddi bir sıkıntısı varsa, bu sorunu çözmenin birkaç yolu vardır. En az katı olan mevcut borçların geri ödenmesi için olası tüm erteleme veya taksitlerin alınmasıdır.

Etkinliğin değerlendirilmesine olanak sağlayan, işletme sermayesinin tahmini göstergeleri vardır. Bunlardan biri işletme sermayesinin ciro dönemidir. Kolayca hesaplanabilir:

- Tob OS = stok devir süresi + alacak devir süresi - hesaplar için ortalama ödeme süresi.

Stok devir ve alacaklarını azaltmak için çaba göstermeliyiz.

İşletmenin şu andaki finansal ihtiyaçlarını değerlendirmek için, büyüklüklerinin günlük alınan satış gelirine (ortalama olarak) bölünmesi ve% 100 ile çarpılması gerekir. Sonuç yüzde olacak ve şirketin finansal ihtiyaçlarını karşılamak için ne kadar çabuk para kazandığını gösterecek.

İşletmenin sabit varlıkları

İşletmenin sabit ve işletme sermayesi, herhangi bir şirketin çalışmasında temel unsurlardır. Ancak sabit varlıklar nelerdir ve işletme sermayesinden ne kadar farklıdırlar?

Sabit varlıklar uzun süreli kullanımlarla karakterize edilir ve üretim maliyetlerindeki payları kısmen bu maddi duran varlıkların yıpranması ve yıpranması olarak yansıtılır.

Sabit varlıklar binalar, yapılar, takım tezgahları, taşıtlar, araçlar, ekipman, çeşitli cihazlar, hayvancılık, uzun ömürlüdür.

Sınırlamalar olsa da. Örneğin, envanter ve araçlar yalnızca işletme ömürleri 12 aydan fazlaysa ve maliyet 1 milyon ruble'yi geçerse sabit varlıklar olarak sınıflandırılır. Düşük maliyetle, işletmenin işletme sermayesi olarak kabul edilirler.

Fonlar genellikle iki ana kategoriye ayrılır: üretim ve üretim dışı. İlki doğrudan üretim sürecine dahil edilir ve sermaye yatırımları ile doldurulur. İkincisi, ana üretime hizmet etme işlevini yerine getirir, bu da maliyetlerinin üretim maliyetini etkilemediği anlamına gelir. Ancak, üretken olmayan fonların işletmenin verimliliği üzerinde hiçbir etkisi olmadığı söylenemez. Bunlara yatırım yapmak, çalışanların yaşam standartlarının iyileştirilmesine yardımcı olur ve bu da iş süreçlerine karşı tutumlarını olumlu yönde etkiler. İyi bir motivasyon teşviki olarak hizmet ederler.

İşletmenin işletme sermayesi, şirketin günlük çalışmasının ayrılmaz bir parçasıdır. Karlı olması ve kârsız olmaması için süreç sürekli bir döngü olmalıdır. Bunun için kullanımlarının etkinliğini düzenli olarak analiz etmek ve finansal planlar hazırlamak gerekir.