Fazla mesai nedir? - fazla borç verme borcunun bir sonucu olarak ortaya çıkan müşteri (bireysel, tüzel kişilik) hesabındaki borç bakiyesi.

En basit, teminatsız kısa vadeli borçlanma aracıdır. Kredi limitinin özü: hesap geçici olarak kullanılamıyorsa veya yetersiz ise ödeme belgelerini yürütmek için kullanılır.

Kullanım şartları

Müşteri, bir kural olarak, fazla tutarı bir işlem için belirlenen sınırın tamamı veya bir kısmı için tüm miktar için kullanabilir. (dilimler halinde). Nedir kredili? Temelde bir kredi, küçük kısa vadeli borç. İade edilmelidir. Kredi limitinin altında kalan her bir parçanın (dilimin) geri ödeme tarihi, verilen kısmın (dilimin) cinsinden borcun geri ödeme tarihidir.

Gecikme limitinde bir artış, genellikle müşterinin bankaya vadesi geçmiş borçlarının ödenmemesi durumunda (uygulamasından) sonra yapılır. Kredi limiti aşımı sınırı, banka tarafından yasaların öngördüğü gerekliliklere ve bankanın kurallarına uygun olarak azaltılabilir.

Banka, son olarak kredili mevduatın faizini tahakkuk ettirir. bankacılık günü Borca bağlı olarak aylar. Müşteri, hizmet süresi boyunca borcunu ödedikten ve faiz tahakkuk ettikten sonra, banka, sözleşmenin belirlediği şartlar altında müşteriye fazla ödeme yapma hakkına sahiptir. Teminat tutarı, herhangi bir yasal işlemi gerçekleştirmek için müşteri tarafından kullanılabilir.

Maaş aşımı sağlama prosedürü

Maaş kartındaki fazla ödeme, yalnızca müşteriyi işe alan kuruluş ile bankanın kendisi arasında bir banka kredi kartı kullanarak ilgili bir maaş servis sözleşmesi yapılması durumunda sağlanır.

Hibe verme süresinin başlangıcı, temin edilen fazla çekime karşı yapılan her işlemden sonra borç oluşma anı olarak kabul edilir. Karşılık süresi, borcun yaratıldığı andan itibaren sayılır. Borç muhasebesi için kendi hesabınıza para yatırmakla sona erer.

Kart şartlar altında alınmışsa maaş projesi Müşteri kuruluşta çalışırken kartına işveren için geliştirilen tarifelere göre servis yapılır. Şirketinizde tarifeler netleştirilebilir. Genellikle işverenler, fonlarından çalışanlara verilen kartların yıllık bakımını yaparlar.

Şirketten kovulduktan ve ilgili ihbarın hizmet bankası tarafından alınmasından sonra, plastik kart ödenir ve daha sonra banka kartlarının mevcut tarifelerine göre servis yapılır. Elbette yıllık hizmet için bir komisyon tahsil edilir.

Çıkarma durumunda, kart otomatik olarak kapanmaz. Müşteri kartın daha sonra kullanılmasını reddetmek isterse, bir başvuru doldurarak banka çalışanlarına teslim edilmelidir. Önemli: Kart şirkete verilirse, otomatik olarak kapanmaz. Kendinize uygun bir uygulama hazırlamak için gereklidir.

Kredi fazla ödeme

Bu, özel bir anlaşma (anlaşma) temelinde hesapta kalan nakit tutarını aşan bir miktarda belirli bir kredinin sağlanmasıdır. Banka havalesi yoluyla veya müşterinin talimatına uygun olarak para çekilerek, daha önce fazla para çeken bir kredi kartı verilmişse yapılır.

Borç verme konusunda hızlı karar alma, modern koşullarda önemli bir rol oynamaktadır. Borç verme konusundaki karar alma zamanını azaltan banka, daha fazla müşteri çekecek, gelirlerini artıracak, cirosunu artıracak.

Kredili mevduat nasıl bağlanır? Kayıt olmak için mutabık kalınan bir belge paketinin temin edilmesi gerekecektir. Her bankanın tarafların kişisel gereksinimleri, koşulları ve yükümlülükleri vardır. Ancak, yasaya tabidirler. Müşteri bu hizmeti eklemek isterse bağlantı bildirimsel olarak yapılabilir. Bazı kurumlar, kullanıcı beyanı olmadan servis bağlantısını bağımsız olarak başlatırlar.

Kredi başvurusunda bulunduğunuzda ücretsiz bir kart aldıysanız, hizmetinin yalnızca kredi geri ödenene kadar (ayrıca erken) ücretsiz olduğunu unutmayın. Bir krediyi geri ödemede kart hizmeti ödenir, bir komisyon alınır. Kartın daha sonra kullanılmasını reddetmek için, bir kapatma başvurusu doldurarak banka çalışanlarına teslim edilmesi gerekir.

Hesaplama nasıl yapılır?

Fazla mesai hesaplama karmaşık bir mekanizmadır. Bankanın politikasına, karşılık şartlarına, ödeme gücüne, müşteri itibarına bağlıdır. İlk önce, kredi limitini belirleyin. Bunun için banka çalışanları hesaplarındaki potansiyel riskleri değerlendirmek için bir mekanizma kullanırlar.

Maaş kartlarının limitini hesaplamanın en kolay yolu. Bu nedenle, fazla ödeme, bankalar tarafından maaş kartlarına kolayca bağlanmaktadır. Maaş hesaplarından yapılan alıntılara dayanarak, yöneticiler makbuzların sıklığını ve işletme çalışanına tahakkuk eden tutarları izler. Verilere göre bir limit belirlenir. Bankada açtığı hesaplaşmaların ortalama aylık cirolarına bağlı olarak aylık olarak ayarlanır.

Büyük bankalar web sitelerinde faydalı bilgiler yayınlamaktadır. Hizmeti gerçekleştiren ve kredili mevduat hizmetini kullanan bir müşteri, bir kredi hesap makinesi kullanarak bankanın resmi web sitesinde gerekli tüm kesintileri bulabilir.

Borç indirimi

Hesaba yatırılan para ilk önce teknik fazla ödemenin (eğer varsa) geri ödenmesine, daha sonra faiz, faiz borcunun fazla faiz sözleşmesi ile öngörülen şekilde ödenmesine katılır. Her türlü borcu nakit olarak ödeyebilirsiniz. Müşterinin sözleşmede yer alan kuruluştan çıkarılması üzerine hesaptaki fazla ödeme işleminin geri ödenmesi:

- diğer kartlarla ilişkili banka ile açılan tüm müşteri hesaplarından gelen ödeme emri ile borcun tamamını kapatmak;

- nakit olarak;

- Kalan borcunu ödemek için bankanın daha sonra borçlandırmasıyla hesaba para yatırma.

Fesih durumunda (fazla ödeme sözleşmesinin feshi), müşteri, sözleşmede aksi belirtilmediği sürece, hesaptaki tüm borçları fesih tarihinden en geç (vade sözleşmesinin sona ermesi) ödemekle yükümlüdür.

İşletmeler için fazla ödeme

Bir iş için fazla para çekme nedir? Eylemi temel olarak bireyler için fazla para çekmekten farklı değildir. Kısa vadede nispeten küçük miktarlar sağlamak için aynı mekanizma. İş dünyasında bir seçim yapmak önemli olduğu için, tüzel kişiler için fazla ödeme farklı türlerde olabilir. Koşullar, belirli bir bankaya ve şirketin ihtiyaçlarına bağlıdır. Genel olarak 4 ana tip vardır:

- Bir şirketin kısa vadeli nakit ihtiyaçlarını bir iki hafta boyunca kapatması gerektiğinde. Bu dilimin maksimum kullanım süresi 15 gündür (ortalama değer).

- Ek fonlar 1 aya kadar (35 gün) gereklidir.

- Büyük ortalama aylık hesap bakiyeleri olan tüzel kişiler için yeniden finansman oranındaki özel koşullar için banka vadesi aşımı.

- Paraya ne kadar süreyle ihtiyaçları olacaklarını önceden belirleyemeyen şirketler için. Dilim için kesin bir son tarih vardır ve maliyeti para kullanım süresine bağlı değildir.

Finansal kurumun güvenilir bir borçlu ile işbirliği yapma konusundaki ilgisi açıktır. Analistler, işletmenin finansal ve ekonomik faaliyetlerinin nicel ve nitel göstergelerini değerlendirir ve analiz eder, hesaplar kredi notu

mevzuat

Bir fazla ödeme yapılmasıyla ilgili tüm hususlara, alıcı ve banka tarafından (ek ofis, şube) ayrı bir anlaşma veya sözleşmeye ek bir anlaşma temelinde karar verilir. Kredili mevduat, Ch tarafından belirlenen kredi ve kredi kurallarına tabidir. Rusya Federasyonu Medeni Kanunu'nun 42'sini belirleyen:

- fazla mesai sözleşmesi (sözleşmenin konusu);

- fazla mesai limiti;

- fazla ödeme yapma prosedürü, geri ödemesi;

- kullanım şartları;

- koşullar, faiz oranı, değişikliklerin sıklığı;

- Karşılıklı yükümlülükler, kurumun sorumluluğu ve müşterinin, sözleşmenin gerekli koşullarının yanlış bir şekilde yerine getirilmesi konusunda sorumluluğu.

Teminat kredisi verirken, birçok banka kuruluşun ipotek edinmesini, teminat vermesini, üçüncü tarafların diğer garantilerini vermesini zorunlu tutmaz. Yeterli teminat, cari hesaptaki fon devirleridir. Bu gösterge doğrudan bankanın sağladığı fon sınırını etkilemektedir.

Ağ üzerinden fazla ödeme

"Şebeke" kredi limitinin anlamı, çekilen müşteri sayısının artmasıdır. Bu programla, bankalar genellikle asgari faizi uygulamaktadır. Fazla ödeme yapma hizmetleri için bir anlaşma (anlaşma) yapan bir banka müşterisi ne kadar fazla olursa, ortak girişimleri veya bağlı ortaklıkları (holdingler) fazla ödeme almak için çekiyorsa, kredinin faiz oranı düşmektedir.

Örneğin, 1 ila 5 ortak katıldıysa, oran% 17'dir. 6 ila 10 ortak -% 15,5 oranında. % 10 ve üzeri -% 13 (indirim, finansal kurumun şartlarına bağlıdır). Bu tür tercihli kredilerden yararlanmak için, ortakları çeken şirketin “ağ” abartı kullanma olasılığı konusunda hizmet veren bankaya başvuruda bulunması gerekmektedir.

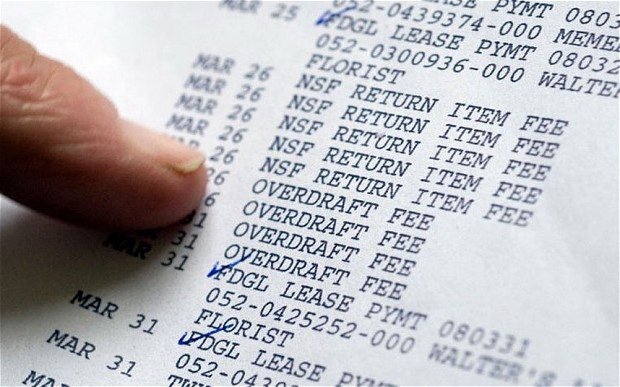

Yetkisiz Kredili Mevduat

Teknik fazla ödeme - bir fazla ödeme limiti ayarlayarak sağlanmayan bir hesap bakiyesi Sade bir dilde - bu, bankanın yetkisiz olduğu müşterinin fonlarının fazla olması. Kural olarak, kullanıcı veya finans kurumu tarafından kasıtlı bir eylem değildir.

Yetkisiz bir fazla ödeme yapılması durumunda - örneğin, banka kartta fazla ödeme yapmaz, ancak müşteri tarafından kabul edilir veya müşterinin borcu daha önce verilen fazla ödeme limitinin miktarını aşıyorsa - müşteri geri ödemelidir. Kredi limitinin aşılması - her gün için maksimum kredi limitinin aşılması (takvim). Daha sık, aylık gelirin% 40-70'ini oluşturur.

Banka geri ödeme koşulları önceden kararlaştırılmıştır. Kural olarak, bu durum meydana geldiğinin bildirildiği tarihten itibaren 3 bankacılık günüdür. Zamanında ödeme yapılırsa, komisyonlar genellikle alınmaz.

Teknik abartmanın sebepleri

- Hesaplamalardaki döviz kurlarındaki değişim. Yurtdışında veya yurtdışında internette bir kartla ödeme yaparsanız, işlemin yapıldığı günden itibaren, banka hakkında bilgi ulaştığında, fiyat değişebilir ve bunun sonucunda yeterli para bulunmayabilir.

- Imprinter ile ödeme yaparken, banka ile elektronik iletişim kurmayan bir cihaz. Kart bu cihazdan geçirilir ve veriler özel bir kontrolde kalır. Kural olarak, bu tür cihazlar yaygın değildir ve çoğunlukla yurt dışındadır.

- Nakit alma ve sonradan bu tutarın geri çekilmesi işlevine sahip bir ATM aracılığıyla bir kart doldururken, para çekme işlemiyle ilgili bilgiler banka tarafından yenileme işlemiyle ilgili bilgilerden daha önce alınmışsa.

- Bu işlemin ödemesi için daha önce bloke edilen tutarın kilidinin açılmasından sonra, karttaki tamamlanmış bir işlem hakkında bilgi alındığında.Kural olarak, tutar 30 gün boyunca engellenir, ardından işlemle ilgili bilgiler banka tarafından alınmazsa, yine müşteriye sunulur.

- Visa kartlarla yetkilendirme olmadan işlem yaparken. Bu durumda, işlemi yürütme olasılığı için bankaya bir talep gönderilmez. Bu tür işlemler sadece küçük miktarlarda mümkündür. Çıkış tipine, ülkeye ve kart tipine göre değişir (Visa Classic, Gold veya Platinum).

- Teknik bir arıza, yetkisiz işlemler, daha önce hatalı bir şekilde yatırılan fonların iptali ya da daha önce hatalı bir şekilde verilen fonların iptali ve kart hesabındaki para bakiyesini aşan tutarlar için kart işlemlerini gerektiren krediler veya ödenen kredi borcunun miktarı. .

Bildirim Yöntemleri

Bir kart hesabı açmak ve bir kart çıkarmak için belgeleri doldururken müşterinin belirttiği telefon numaraları ile sözlü olarak ön bildirimde bulunabilirsiniz. Söz konusu teknik ihbarın sözlü bildirim tarihinden itibaren belirli bir süre için geri ödenmemesi veya müşteriye bildirilmemesi durumunda, banka ilgili yazılı bildirimi sözlü olarak müşterinin sözleşmede belirtilen adresine gönderir.

Bu şartlar yerine getirilmezse, fazla ödeme cezası verilir. Sözleşmenin öngördüğü bir sürenin ardından müşteriyi bilgilendiren sözlü tarihten veya bankanın yazılı bildirimi gönderdiği tarihten sonra ödenmemiş yetkisiz bir fazla çekimin varlığı için, banka yönetim kurulu kararının onayladığı miktarda para cezası verilebilir. Para cezası, müşterinin fon bakiyesinden banka tarafından bağımsız olarak borçlandırılır.

Faiz oranı değişimi

Kredi limitinin kullanım oranı değişmişse, sözleşmeye ek sözleşmeyi yenilemek gerekir. Müşteri yeni kredi koşullarına katılmama hakkına sahiptir. Bu durumda, birikmiş kredili mevduatların erken ödenmesi ve kullanımı için tahakkuk eden faiz yapılmıştır.

Sözleşmenin ihracı öngörmesi halinde, faiz oranının değiştiği tarihten itibaren kararlaştırılan süre içerisinde bankaya ait ücretler ayrıca ödenmeleri gerekecektir. Aynı zamanda, fazla ödeme gecikmeleri daha önce geçerli olan tarifelerde hesaplanır (faiz değişinceye kadar).

Bu durumda, müşterinin ek bir anlaşma yapmayı reddetmesi, ek sözleşmenin imzalandığı süre içinde, yeni faiz oranı ile anlaşmazlık hakkında yazılı bir mesaj veya müşterinin bu süre içinde yanıt alamadığı yazılı bir mesaj olarak kabul edilmiş sayılır.

cezalar

Mali kurumun mevzuatına ve şartlarına uygun olarak, önceden sağlanan teminattan elde edilen para tutarının zamansız olarak bankaya iade edilmesi ve sözleşmede belirtilen süre zarfında teminatın kullanılması için zamansız faiz ödenmesi için ceza kesilir.

Kredi limitinin sözleşmedeki şartlar dahilinde geri ödenmemesi durumunda, banka müşterileri bir kural olarak, artan faiz öderler. Ana kredi borcundaki vadesi geçmiş borç tutarından, fazla ödeme taslağını kullanmak için belirlenen faiz oranı üzerinden tahsil edilir ve fazla kredi sözleşmesinde belirtilen ve 1.3-2 kat artar.

Karşılıklı yarar sağlayan işbirliği

Kredili ödeme sistemi hem finansal kurumlara hem de vatandaşlara faydalıdır. Şu anda, bankacılık sektörünün büyüyen krizi sırasında, ülkedeki hemen hemen tüm bankaların varlığını sürdürmenin yollarını araması gerekiyor.

Bir finansal kuruma daha fazla müşteri çekmek, kısa vadeli krediler (krediler dahil) gelirini arttıracaktır. Bu nedenle, tüketicilere fazla ödeme yapmak tamamen kârlı bir girişimdir.Borçlara verilen faizler ve diğer fonlar, bankanın gelirinin ana unsurudur ve bu nedenle, finansal durumu istikrara kavuşturmanın yollarından biridir.

Vatandaşlar için fazla ödeme nedir? Aslında - bir mikro kredi. Şu anda gereken gerekli parayı ödünç almanıza olanak tanır. Faiz sadece harcanan fonlar için ödenir. Fazla ödeme yapıldığı zaman, hesaba yatırılan tüm tutarlar önce borçların geri ödemesine katılır, bu nedenle mikro kredi miktarı fonların alınmasıyla birlikte değişir.

Overdraft'ı alan kişi, yorumlar çoğunlukla olumludur. Sistem ödeme bazında çalışır. Bu, diğer insanlardan borç almaktan daha rahat ve daha hızlıdır. Bir rehine değer vermekten daha karlı. Faiz az, zamanında geri ödeme ile ceza hiç ödenmeyebilir (sözleşmeye bağlı olarak). Hizmet sunmanın avantajları:

- makbuz kolaylığı;

- kredi kaynaklarına hızlı erişim;

- Mülkiyet desteği sağlanması için zorunlu bir gereklilik eksikliği.

Fazla ödeme, karşılıklı yarar sağlayan bir finansal araçtır. Sözleşmenin şartlarına uymak için borçları biriktirmemek, akıllıca elden çıkarmak önemlidir.