KDV iadesinde vergi dönemi nasıl gösterilir? Bu soru, bu raporlama türüyle ilk karşılaşan biri için ortaya çıkar. Ayrıca, yeni başlayanlar için başka birçok soru var. Sonuçta, KDV karmaşık bir görkemine sahiptir ve tüm vergi ile sevilmemiştir. Bunun nedeni, raporlamaya daha fazla dikkat edilmesi gerçeği dahil olmak üzere çeşitli faktörlerden kaynaklanmaktadır.

KDV raporlamanın özellikleri

KDV iadesi, yalnızca elektronik ortamda sunulması gereken tek rapordur. Elektronik doküman yönetim operatörü vasıtasıyla internet üzerinden vergi makamına sunulması gerekir. Bu kurallar tüm vergi mükelleflerinin yanı sıra KDV ödeyen olarak tanınmayan kişiler için de geçerlidir, ancak bazı nedenlerden dolayı belirli işlemlerden ödemeleri gerekir.

Bildiri formunda KDV iadesi yalnızca bir durumda gönderilebilir - bir vergi mümessili bu vergiyi kendisi için ödemeyen bir rapor verdiğinde Örneğin, özel rejim kullanan bir kuruluş, Rusya’da bir temsilciliği bulunmayan yabancı bir meslektaştan hizmet aldı. KDV'ye tabi ise, alıcı yabancı bir satıcıyla ilgili olarak bir vergi aracısının işlevini yerine getirmelidir. Ne de olsa, Rus vergi servisine kayıtlı olmadığı için KDV ödeyemiyor.

Diğer tüm durumlarda, KDV bildiriminin yazılı formu kabul edilmeyecek ve gönderenin okunamadığı kabul edilecektir. Bu tür bir sonuç, formun posta yoluyla mı yoksa şahsen iletildiğinden bağımsız olarak beklenir.

KDV raporlaması için raporlama tarihleri 2015'ten bu yana değişmiştir - şimdi raporlama çeyreğini takip eden ayın 25. gününden sonra sunulmalıdır.

Vergi ve raporlama dönemi - fark var mı?

Herhangi bir verginin kesin olarak hesaplanması, vergi dönemi adı verilen belirli bir süre için yapılır. Buna ek olarak, bir raporlama dönemi vardır - bir süre sonra, peşin ödemeleri ödemek ve bazen bir bildirim (hesaplama) yapmak için gerekli.

Vergi dönemi bir veya daha fazla raporlamayı içerebilir. Yani, bu periyotlar sıklıkla tanımlansalar da farklıdır. Örneğin, gelir vergisi için raporlama süresi çeyrek, bir buçuk yıl ve 9 aydır ve vergi dönemi bir yıldır. KDV gelince, her şey basit - vergi dönemi raporlama dönemi ile çakışır ve bir çeyrek tutarındadır.

KDV iadesinde vergi dönemi nasıl gösterilir?

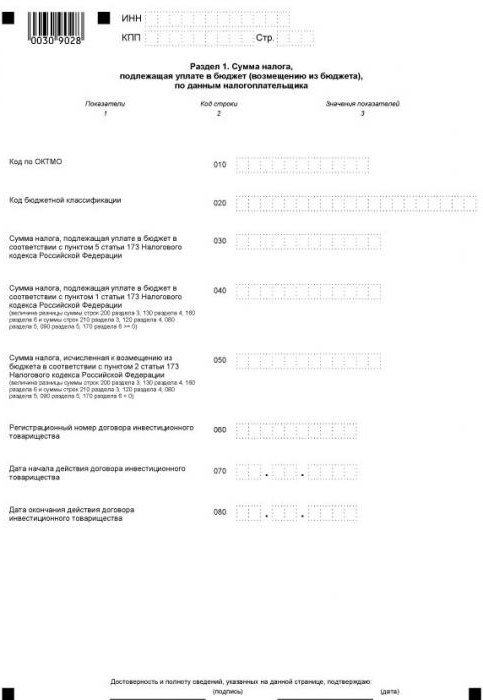

Raporlardaki vergi dönemi Federal Vergi Servisi tarafından onaylanan dizinden alınan bir kod şeklinde belirtilmiştir. Her vergi döneminin kendi iki basamaklı kodu vardır. Evrenseldir, yani ödeme türüne atıfta bulunmadan yüklenir.

Söz konusu ödeme için vergi dönemi çeyrek olduğundan, referans verilen referansın 2. bölümündeki kodlar geçerlidir. Bu nedenle, ilk çeyrek KDV beyannamesi “21”, ikinci çeyrek - “22”, üçüncü çeyrek - “23”, dördüncü çeyrek - “24” vergi dönem koduna tekabül etmektedir.

Deklarasyonun bileşimi

Beyannamenin mevcut şekli, bir kısmı ekleri olan bir başlık sayfası ve 12 bölümden oluşmaktadır. Tüm rapor veren kuruluşlar ilk sayfayı (unvanı) ve bölüm 1'i doldurur. İstisna, kendi KDV’lerini ödemeyen vergi acenteleridir. Diğer bir deyişle, belirli koşullar nedeniyle, başka bir kişiye KDV ödeme yükümlülüğü almış olan ödeme yapmayan kuruluşlar. Bölüm 1’de kısa çizgiler koyarlar ve raporlama verileri bölüm 2’ye yansır.

Diğer bölümlere gelince, yalnızca kuruluş veya bireysel girişimcinin verileri içeren bölümlerini doldurmak gerekir.

Bölüm 3, KDV'nin% 18 ve% 10 oranında hesaplanmasının yanı sıra vergi indirimlerini yansıtmayı amaçlamaktadır. Raporlama döneminde belirtilen oranlarda vergilendirilmiş işlemlerin yapıldığı, tüm KDV ödeyen tüm ödemeciler tarafından doldurulur.

KDV iadesinin aşağıdaki 3 bölümü ihracatçılar içindir. Aşağıdaki veriler burada belirtilmiştir:

- Bölüm 4 - Sıfır KDV oranının geçerliliğinin belgelendirildiği işlemler;

- Bölüm 5 - İhracat operasyonları için vergi indirimi tutarını hesaplama verileri;

- Bölüm 6 - İskonto oranının onaylanmadığı işlemler.

Bölüm 7, raporlama çeyreğinde vergilendirilemeyen işlemleri olan KDV mükellefleri ve vergi acenteleri tarafından doldurulur. Bu bölüm ayrıca, üretim döngüsü altı aydan fazla olan malların teslimi karşılığında peşin ödeme alma operasyonlarını da yansıtmaktadır.

Bölümler nispeten yakın zamanda tanıtıldı

2015 yılından bu yana, alım ve satım defterlerine ilişkin bilgiler, tüm işlemleri yansıtan ve fatura verileri sağlayan raporlama yapısına dahil edilmiştir. Bu bilgi sırasıyla bölüm 8 ve 9'da verilmiştir.

Aracılık için, KDV iadesinin 10 ve 11. bölümleri verilmiştir. Bu sayfalar acenteler, komisyon acenteleri, geliştiriciler, ileticiler tarafından - başkalarının çıkarlarına fatura düzenleyen veya kabul eden herkes tarafından doldurulur.

Ve son olarak, bildirimin son, 12. kısmı KDV ödeyemeyen kişilere yöneliktir, ancak rapor döneminde en az bir fatura çıkardı ve vergi miktarını vurguladılar. Bu durumda, süje tahsis edilen KDV'yi ödemek ve zamanında rapor vermek yükümlülüğü vardır.

Bildirimler nasıl kontrol edilir?

Yukarıda da belirtildiği gibi fatura bilgileri beyannamenin bir parçası olarak vergi dairesine gönderilir. Bu, Federal Vergi Servisi Müfettişliği çalışanlarına, vergi tabanını küçümseyen, kesinti miktarlarını fazla aşan veya hiç bireysel işlem kaydetmeyen ihlalcileri tanımlamada yardımcı olur. Bu işlemi basitleştirmek, bildirimin dosyalanmasının elektronik olarak yapılmasıdır.

İhlalcilerin tespiti, karşı tarafın raporları aracılığıyla gerçekleştirilir. Masa denetimi sırasında, her işlem için alıcı ve satıcı beyannamelerinin verileri otomatik olarak karşılaştırılır. Vergi mükellefinin satın alma kitabındaki herhangi bir işlem için bir çift bulunmalıdır, yani satıcının satış defterine yansıtılan ters işlem. Parite bulunmazsa veya verilerde herhangi bir tutarsızlık varsa, vergi otoritesinin kaçınılmaz olarak soruları olacaktır.

Bu nedenle, bu maddenin başında sayılan vergi dönemi de dahil olmak üzere herhangi bir gereksinim doğru olarak belirtilmelidir. KDV beyanında hiçbir öneme sahip değildir - herhangi bir yanlış bilgi, açıklama yapmak için IFTS gerekliliğine yol açabilir. Ayrıca, sadece vergi mükellefiyle değil, ortaklarıyla da sorunlar ortaya çıkabilmektedir.