208 sayılı “Anonim Şirketler Üzerine” Federal Kanunu, genel bilgilerin ve şirket tarafından finansal kaynakların doğru ve doğru bir şekilde ödenmesini sağlayan bir dizi başka bilgiyi içermektedir. Kurumun vergilendirilmesi ve muhasebesinin yetkili bir şekilde uygulanması doğru seçime bağlıdır. LLC’deki temettü ödemesi koşullarını, hesaplamayı ve bu prosedürün diğer özelliklerini bilmek çok önemlidir.

Genel bilgi

LLC'nin kurucuları, kuruluşun doğrudan sahipleridir. Neden karını harcamasına izin verilmiyor? Bunun nedeni, işletme atıklarının haklı gösterilmesi ve belgelenmesi gerektiği gerçeğidir. Doğal olarak, bir şirketin kurucuları mülkiyeti vardır. Ancak, mülk doğrudan kuruluşa aittir. Ayrıca, şirketin mülkü, kurucularının kişisel mülklerinden ayrılır. Kar payları LLC katılımcılarına nasıl ödenir?

Şirketten fon almanın nedenleri

Şirketin finansal kaynaklarının üç nedenden dolayı alınmasına izin verilir:

- raporda, kuruluş için nakit olarak bir şey satın alırsanız;

- kredi, başarısız olmadan şirkete iade;

- Kuruluşun faaliyetlerinden elde edilen gelir olan temettüler, onları kendi takdirinize göre harcayabilirsiniz.

adımlar

Ancak, temettü dağıtımı kesin olarak belirlenmiş bir şekilde yapılır. Kısa bir taslak gösteriliyorsa, aşağıdaki adımlar ayırt edilebilir:

- temettü tutarını belirlemek;

- ödeme konusunda karar vermek;

- fon sağlamak ve kişisel gelir vergisi stopajı.

Her ne kadar ilk bakışta işlem basit görünse de, her aşamada uygun şekilde tasarlanması gerekir. Peki, kar payı LLC'de nasıl ödenir?

Dağıtılacak kar

Herhangi bir LLC için gelir, işletmenin tüm gelirine eşittir ve giderler düşülür. Sonunda kalan mali sonuç, vergilendirmenin temelidir. Bütçeye ödenecek vergi miktarı belirlenir. Kalan tutar, aynı şekilde, net karı temsil eder. Finansal tahsis sürecini kimin başlattığına bakılmaksızın, bu birkaç aşamada yapılabilir:

- konuyu toplum temsilcileri genel kurulunda tartışmak;

- bir toplantı için istek gönderip göz önünde bulundurun ve ardından toplantı yapmanın uygun olup olmadığına karar verin;

- sermaye miktarını en saf haliyle tanımlamak;

- kuruluş üyeleri önerilerde bulunur ve uygun kararlar verir;

- genel kurul toplantısı ortak bulunma veya oy kullanma hakkı olmaksızın yapılır;

- tüm katılımcıların bir kaydı olmalıdır;

- gündeme yeni konular eklenir ve onaylanır;

- toplantı sonuçları, oluşturulan net kâr tutarı ile birlikte ortak toplantı tutanaklarına kaydedilir;

- Belgenin bir kopyası tüm katılımcılara gönderilmelidir.

Daha sonra, kâr miktarının saf haliyle dağıtılması işlemi gerçekleştirilir. Temettü ödemelerinin doğru ve federal yasalara uygun olmasını sağlamak için bazı özelliklere dikkat edilmelidir. LLC'nin tek kurucusuna temettü ödemek mümkündür.

Bu durumda, bir protokol gerekli değildir ve yalnızca ilgili kararın imzalanması yeterlidir. Şirketteki katılımcılar arasında eşit bir dağılım için gerekli olan net kar miktarını doğru bir şekilde hesaplamak için aşağıdaki formül kullanılır: Saf formdaki kar miktarı, katılımcının payı ile yüzde olarak çarpılır.

Basitleştirilmiş vergi sistemi kapsamında LLC'ye temettü ödemesi örneğini düşünün.

Örneğin, bir şirket yüzde altı vergi sistemini uygular.2016 yılında, şirket kurucuları olan şahıslara nakit ödeme yapmaya karar verdi. Bir katılımcı 80.000 ruble gelir elde eder ve bunları 5 Ağustos'ta alır. Bu miktardan kişisel gelir vergisinin% 13'ünü kesmek gerekir. Böylece, kurucu 69.600 ruble alır.

LLC’deki temettü ödemesi için yasal dayanak

Gelir dağıtımı ve alınmasıyla ilgili prosedür, sürecin her inceliğinin düzeltilmesini gerektiren şirket sözleşmesi ile belirlenebilir.

Şirket Şartının düzenlenmesi için, katılımcılara ödeme prosedürünün kontrolünü mümkün kılan aşağıdaki belgeleri kullanmak gerekir:

- 208-FZ sayılı kanun.

- Rusya Federasyonu Vergi Kanunu.

- 14-FZ sayılı kanun.

- Maliye Bakanlığı'nın mektupları.

Bu belgeler, gelir dağılımı prosedürünü, protokoldeki doğru kaydını, çeşitli vergi sistemleri kapsamında alınan kar üzerindeki verginin büyüklüğünün doğru bir şekilde hesaplanmasını ve bütçeye aktarılmasını düzenlemeye yardımcı olur. Bu sayede vergi yapıları ve davalardan kaynaklanan şikayetleri önleyebilirsiniz. LLC’de bugünkü temettü ödemesinin özellikleri nelerdir?

Ödeme Özellikleri

Kanun, bir şirket katılımcısı tarafından finansal kaynakların ödenmesine ilişkin kesin bir karar örneği içermemektedir. Bağımsız forma izin verildi. Genel kurucu mecliste de benzer bir belge hazırlanmalıdır.

Belge aşağıdaki bilgileri gerektirir:

- finansal kaynakların miktarı ve dağıtım zamanları;

- Her kurucunun hisse senetlerinin, şirketin yetkili sermayesine katkısının miktarına göre belirlenen yüzde oranı;

- uygun miktarda ödeme almaya hak kazanan katılımcıların listesi;

- fonların ödeme zamanları ve devirleri.

Aşağıdaki özellikler göz önünde bulundurulmalıdır:

- Şirket, hissedarlarına saf biçimde gelir ödenmesine ilişkin bir karar vermelidir (Madde 42, paragraf 1 uyarınca);

- altı ay, dokuz ay, çeyreklik veya yıllık sonuçlar dikkate alınabilir.

Bir çare kararı verildikten sonra, bir protokolün derlenmesine geçilmesine izin verilir. Bu siparişte, temettülerin LLC'ye ödenmesiyle ilgili bir karar verilir.

Ödeme İşlemi

Şirketteki tüm katılımcılara saf biçimde gelir ödenmesi için ayrılan süre altmış günü geçmemelidir. Başlangıç noktası, bu prosedürün uygunluğuyla ilgili bir karar verildiği andır. Bundan sonra, LLC'nin temettü ödeme protokolünün bir kopyası, aşağıdaki bilgileri içermesi gereken iki nüsha halinde hazırlanır:

- derleme tarihi ve tescil numarası;

- toplantının zamanı ve yeri;

- gündem;

- hissedarların imzaları.

Mevzuat düzeyinde, ödeme prosedürünün hazırlanmasından dolayı özel bir belge oluşturulmamıştır. Bir kuruluş bağımsız olarak bir form geliştirebilir. Bu bir ödeme talimatı veya bir hesap emri olabilir. Kişisel gelir vergisi kesildikten sonra ödemelerin sırası yapılır:

- eğer sakinlerse,% 13;

- sakinleri değilse - 15.

Ödeme süreleri kamu tüzüğünde onaylanır. Bu fıkranın yokluğunda, 14-FZ sayılı hükümlerin, Md. 28, paragraf 2. Net kar elde etme şartları ihlal edilirse, LLC katılımcıları bu konuda adli karar alma hakkına sahiptir.

Kâr ödemek imkansız olduğunda

Aşağıdaki durumlarda kar ödemek mümkün değildir:

- organizasyonda ele geçen zararın varlığı;

- iflasın başlangıcı;

- Yetkili sermayenin kısmi hissedarlar tarafından ödenmesi.

Fon transferine ilişkin bir karar verilmeden önce, finansal tabloları dikkatlice analiz etmek çok önemlidir. Üç aylık net geliri hesaplamak daha doğrudur, böylelikle şirketin dinamiklerini takip edebilir ve olası tüm eksiklikleri anında tespit edebilirsiniz. Net hissedarlar, halka açık hissedarlar nezdinde yer alan detaylar için hesaplara banka havalesi şeklinde ödenmektedir.

İşlemin incelikleri

Temettüler, tüm kurucuları ödemek için şirket tarafından ayrılan net karın payını temsil eder. Şirket sahipleri, bu prosedürü uygularken bazı nüansları göz önünde bulundurmalıdır:

- fon yoksa, şirketin mülkle temettü ödemeye hakkı vardır;

- Kâr şirketin katılımcılarına ödenirse sigorta primleri ödenmez.

Kurucu tek kişi ise, o zaman bağımsız olarak bir karar alır ve daha sonra yalnızca vergi indirimi ile yüzde yüz gelir elde eder.

Hissedarlar veya katılımcılar arasında kar payları nasıl dağıtılır?

Şirket katılımcıları arasındaki tutarın dağıtılması, yetkili sermayeye sağladıkları paylar ile orantılı olarak yapılır. Aynı zamanda, Madde 28 No. 14-FZ'de belirtilen belirli kurallara uymak gerekir:

- Şirket tarafından gelir dağılım sıklığının bağımsız olarak belirlenmesi (yıl, ay veya çeyrek);

- şirketteki katılımcıların oybirliği ile karar almaları halinde farklı bir tahakkuk prosedürü oluşturulabilir;

- ödeme süresi kuruluşun şartı ile belirlenir.

Ayrıca, yasama düzeyinde, kâr dağıtımının bir kuruluşun hakkı olduğu ve zorunluluk olmadığı öngörülmektedir. Ancak verilen kararla, iptal etmek artık mümkün değil. LLC kurucularına sadeleştirilmiş vergi sistemi çerçevesinde temettü ödemeleri oldukça sık yapılmaktadır.

Vergi hesaplaması

Temettüler kâr olduğu için vergilendirilmeleri gerekir. Temettülerden kesilen vergi, Sanat tarafından düzenlenir. 226, Vergi Kanunu'nun 6. maddesi:

- bir şirket katılımcısı vergi mükellefi olarak hareket eder;

- Gelir ödenirken, tüzel kişilikler durumunda ve kişisel gelir vergisi konusunda bireyler söz konusu olduğunda şirket gelir vergisi için bir vergi acentesidir.

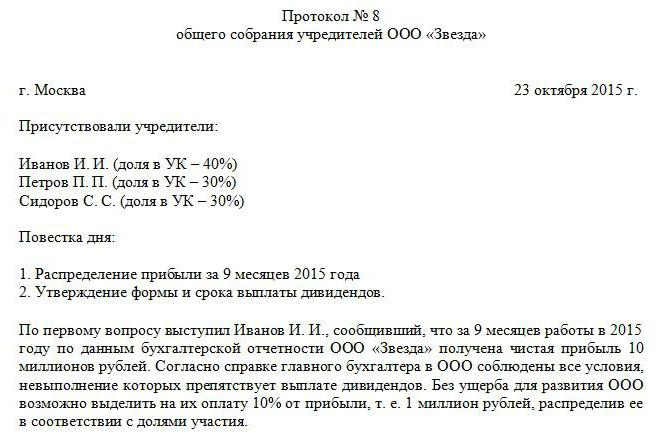

Gelir vergisi, temettülerden kesilir ve kurucuların ödemelerini aldıktan hemen sonra ödenmeleri gerekir. Vergi gecikme ile ödenirse, bir ceza kesilecektir (transfer edilmeyen miktarın% 20'si). Sanat uyarınca. Vergi Kanunu'nun 208'i Kişisel gelir vergisi, kar amacı gütmeyen temettülerden kesilir. Bu şirkette vergi rejiminin kullanılması açısından bir fark yoktur. LLC, katılımcılarına temettü ödemektedir, bu da onlardan vergi almanın gerekli olduğu anlamına gelir. Bütçeye ödenecek fonların miktarı fonların transfer edildiği kişiler tarafından belirlenir. LLC'nin temettü ödeme protokolünün bir örneği yukarıda sunulmuştur.

Net gelir Rus katılımcılar tarafından alınırsa, ancak gelir vergisi ve kişisel gelir vergisi% 13'tür. Bu durumda vergi miktarı, belirli vergi indirimleriyle azaltılamaz.

Yabancı kuruluşlara gelince, gelir vergisi oranı% 15'tir.

Net gelir tespit edildikten sonra, bu gösterge finansal tablolara kaydedilir ve şirketin tümüne sahip olur. Ardından, geliri kuruluşun takdirine göre dağıtmak mümkündür. Ancak bu tutarın muhasebeleştirilmesinde "Kazanılmamış karlar" bölümünde kesin olarak belirtilmesi gerekir. Aynı zamanda, cari yıl için nakit büyümesini de hesaba katar ve önceki yıllar için elde edilen kazançları korur.

Ödenmiş temettüler ve ilgili vergiler, gelir vergisi beyannamesinde kaydedilir.

LLC’ye temettü ödeme prosedürünü inceledik.