Birçok bireysel girişimci, raporlamayı kolaylaştırmak ve tasarruf etmek için vergi özel rejimlerini kullanır. Bununla birlikte, ana vergi sistemine ilişkin IP bugün nadir değildir. Çoğu zaman bu, ortakların rahatlığı için KDV ödeme kararı ile belirlenen bilinçli bir seçimdir. Daha az yaygın olarak, konunun başka bir seçeneği yoktur. Örneğin, özel modlar için kriterleri karşılamıyorsa veya onlar için belirlenen limitleri aşmışsa. Daha sonra, OSNO’daki bireysel girişimcilerin vergi ve raporlarını ayrıntılı olarak analiz edeceğiz.

FE durum özellikleri

Vergi mükellefi olarak girişimci ikili statüdedir. Bir yandan ekonomik faaliyette bulunur, gelir elde eder ve bununla ilgili vergi öder. Öte yandan, belirli vergi yükümlülükleri olan sıradan bir bireydir. Böylece, IP vergileri iki bölümden oluşur - kişisel ve girişimci.

Bireysel girişimcinin OSNA üzerindeki kişisel vergileri, yani işletmesiyle ilgili olmayan ödemeleri, sahip olduğu şeye bağlıdır. Bunlar bireyler üzerindeki emlak vergileridir. Bunlar şunları içerir:

- taşıma vergisi;

- emlak vergisi - apartman, ev, yazlık;

- arazi vergisi;

- su vergisi - kuyu başına veya kuyu başına.

Bu vergilerin girişimci tarafından ödenmesi, herhangi bir fiziksel kişiyle aynıdır. IP, OSNO’ya hiçbir rapor sunmaz.

Genel modda IP vergileri

OSNO’da olmak, SP, işletme ile ilgili aşağıdaki vergileri öder:

- Raporlama döneminde varsa, kendi gelirine ilişkin kişisel gelir vergisi.

- Vergi aracısı olarak çalışanları için PIT. Ücretli işle uğraşmayan girişimciler vergiden muaftır.

- KDV. Pek çok istisna olsa da, çoğu mal ve hizmetin satışından ödedi.

Bireysel bir girişimcinin sunması gereken ve hangi vergileri ödemek zorunda kalacağı konusunda bildirimde bulunmak, faaliyetinin özelliklerine bağlıdır. Sonuçta, bazı vergiler sektörel özelliklerle ilişkilendirilir. Bunlara tüketim vergileri, maden çıkarma vergileri, endüstriyel su çekme uygulamasında su vergisi, avlanma ve avlanma ücretleri ve diğerleri dahildir.

Vergi ve harçların hem federal olduğu hem de bölgesel veya yerel düzeyde oluşturulduğu unutulmamalıdır. Bu, bireysel varlıklar veya bölgelerde farklı oranların ve hatta kendi ödemelerinin geçerli olabileceği anlamına gelir. Özellikle Moskova, ölçütlerine giren girişimciler de dahil olmak üzere ödenecek bir ticaret ücretine sahiptir.

Vergiler dışında sigorta primleri vardır. Ve burada, bireysel girişimcinin ikili statüsü yeniden ortaya çıkıyor - serbest çalışan ve işveren olarak. Girişimci, kendisinin ve çalışanların katkısını ödemekle yükümlüdür ve ayrıca en son ödemelerle ilgili raporlar sunmak zorundadır. İşçiler olmadan OSNO’nun IP’si sadece kendilerine katkı payı öder - bunlar hakkında rapor yoktur.

DKV

Genel olarak, Rusya'daki satışlar KDV'ye tabidir. Malın (hizmetlerin) maliyetine ek olarak satıcı tarafından tahsil edilir ve fiyatına dahil edilir. Her işlem için KDV tahsil edilir ve faturada ayrı bir satırda gösterilir. Bu belge, tedarikçi tarafından, malların gönderildiği tarihten (hizmetlerin sağlanmasından) ya da fonların alındığı tarihten en geç 5 gün önce - bu olaylardan hangisinin gerçekleşeceği - hazırlanmalıdır.

Şu anda üç KDV oranı var:

- % 18 - baz oranı;

- % 10 - birçok gıda ve çocuk eşyası, tıbbi ürün ve baskı dergileri için geçerli olan tercihli bir oran;

- % 0 - ihracat işlemlerinde kullanılan oran.

Hesaplanan KDV, indirim tutarlarından (tedarikçilerden alınan faturalarda belirtilen girdi vergisi tutarı) azaltılabilir. Toplam tutar KDV ödenecek. Kesintiler uygulamasının bazı özellikleri göz önüne alındığında, bazen tazminat konusu olan, yani bütçeden geri dönüş sağlayan olumsuz bir fark elde edilebilir. Ancak, bu durumda ek bir kontrolün zorunlu olduğu unutulmamalıdır ve girişimciden destekleyici belgeler isteyebilirim.

Her çeyrek sonunda KDV iadesi yapın. Teslim tarihleri: 1 Ocak - 25 Nisan, 2 - 25 Temmuz, 3 - 25 Ekim ve 4 - 25 Ocak tarihlerinde. IP’nin KDV’yi OSNO’ya bildirmesi kesinlikle elektronik ortamda yapılmaktadır.

Kişisel gelir vergisi

Gelir ve giderler arasındaki farkı oluşturan tutar üzerinden IP gelir vergisi ödenir. Bu durumda, işletme geliri ve belgelenmiş giderler (profesyonel indirimler) dikkate alınır. Bireysel girişimciler için standart kişisel gelir vergisi oranı% 13'tür.

Bireysel girişimcilerin gelir vergisi bazında raporlanması 4-NDFL formunun doldurulması ile başlar. Bir bireyin beklenen gelirini yansıtması amaçlanmıştır ve ilk alındığı tarihte sunulur. Başvuru için son tarih, ilk gelirin alındığı tarihten itibaren en geç 1 ay ve 5 gündür. Ayrıca, girişimcinin geliri% 50'den fazla artar veya azalırsa bu form gönderilir. 4-NDFL'den gelen verilere dayanarak, müfettişlik avans ödemelerini hesaplar. Aşağıdaki sırayla ödenir:

- Peşin ödeme tutarının yarısı yılın ilk yarısına aktarılır. Ödeme için son tarih 15 Temmuz'dur.

- Tutarın 1 / 4'ü Temmuz - Eylül ve Ekim - Aralık arasında ödenir. Ödeme şartları - sırasıyla 15 Ekim ve 15 Ocak tarihine kadar.

30 Nisan’a kadar, IP geçen yıl için 3-NDFL şeklinde bir rapor sunar. Alınan gerçek geliri ve peşin ödemeleri dikkate alarak ödenecek vergiyi hesaplamaya yarar. Yılın sonuçlarına göre, kişisel gelir vergisi en geç 15 Temmuz’da ödenmelidir. Peşin ödemelerden ödenecek vergi tutarını aşması durumunda, bütçeden fazla ödeme iade edilebilir.

Çalışanlar için kişisel gelir vergisi

Bireysel bir girişimcinin personeli varsa, o zaman kişisel gelir vergisi için bir vergi aracısı rolünü yerine getirmek zorundadır. Bu, çalışanlarına yapılan ödemeler için vergi tahakkuk etmesi ve stopaj etmesi ve ardından bütçeye aktarması gerektiği anlamına gelir.

Vergi matrahı, çalışanın aylık vergi indirimi miktarını azaltıyor (mülk, çocuklar için, tedavi için, eğitim için). Kişisel gelir vergisinin tüm bireylerin gelirlerinden vergilendirilmediğini dikkate almak önemlidir - bazıları veritabanına dahil değildir. Özellikle, kişisel gelir vergisi tazminat, analık yardımları, 4 bin ruble içindeki hediyeler ve diğer gelir türlerine tabi değildir.

Kişisel gelir vergisi oranı -% 13. Rusya Federasyonu vatandaşları için geçerlidir. Asistan olmayanlar işe alınırsa, oran% 30 olacaktır. Genel olarak, vergi geliri ödendiğinde veya ertesi günden geç olmamak üzere derhal bütçeye aktarılır. Ancak istisnalar da var. Örneğin, çocuklar için de dahil olmak üzere tatil ücreti ve maluliyet yardımlarından elde edilen kişisel gelir vergisi, bu gelirlerin ödendiği ayın sonundan sonra ödenebilir.

Birkaç raporlama şekli, çalışanların gelir vergisi ile ilişkilidir. Çalışanlarla birlikte OSNO SP, IFTS'ye sunulmalıdır:

- her çalışan için 2 kişisel gelir vergisi formundaki sertifika; geçen yıl için 1 Nisan tarihine kadar verilir;

- 6-kişisel gelir vergisinin hesaplanması - üç aylık olarak, raporlama çeyreğinin sonundan sonraki ilk ay boyunca;

- çalışan sayısı hakkında bilgi - bir önceki yıl için 20 Ocak'a kadar.

Kendiniz için sigorta primleri

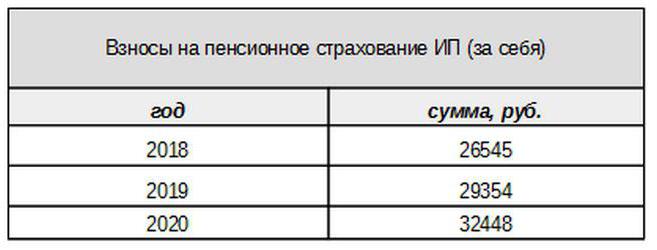

Zorunlu sigorta için kendi katkıları, cari dönemde gelir elde edilip edilmediğine bakılmaksızın, girişimci tarafından ödenir. 2017'deki baz katkısı asgari ücrete bağlıdır. Ancak, gelecek yıldan itibaren bu bağlantı olmayacak. Emekli Sandığı'na 300 binden az ruble gelir elde etmek için yapılan bireysel katkılar, sabit bir tutar şeklinde belirlenir:

300 bin ruble'nin üzerindeki gelirler, daha önce olduğu gibi% 1 oranında vergilendirilecektir.Ayrıca, azami katkı miktarı asgari ücretin 8 katını geçmeyecektir.

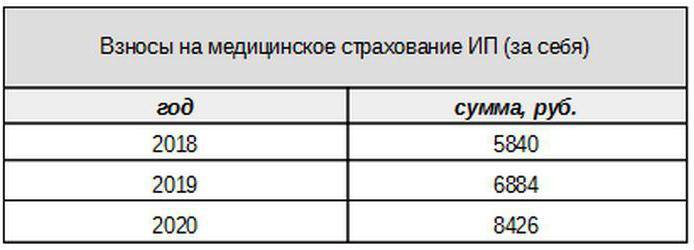

Tıbbi ücretler aşağıdaki miktarda ödenecektir:

Sigortalı Kişilere Katkılar

Girişimci, sigorta primlerini ödemelerden sigortalı kişilere, yani çalışanlarına ve ayrıca çeşitli raporlama formları sunmalıdır. OSNO’nun IP’si bu durumda aşağıdaki oranlarda katkı öder:

- emekli aylığı sigortası -% 22;

- sosyal -% 2,9

- Tıp için -% 5.1.

Bunlar, belirli bir limiti aşmayan gelirler için geçerli olan temel oranlardır. Gelirlerin bu seviyeyi aşması durumunda, hesaplama için daha düşük oranlar uygulanacaktır (tıbbi ücretler hariç). Ayrıca, belirli ödeme kategorileri için azaltılmış katkı oranları bulunmaktadır.

IP işverenleri ayrıca kaza sigortası için ya da onların arandığı gibi yaralanmalar için prim ödüyorlar. Bu katkıların hesaplanma oranı girişimcinin özelliklerine bağlıdır ve% 0.2 ile% 8.5 arasında değişmektedir. Bireysel girişimcinin yaralanma oranını ne kadar ödemesi gerektiğini bulmak için, uygun formu Sosyal Sigorta Fonuna sunarak ana faaliyeti onaylaması gerekir. Bu, 15 Nisan’dan sonra en geç yılda bir yapılmalıdır.

OSNO’nun IP’si sigorta primleri için ne tür raporlar sunmaktadır?

İşveren sigortalılar için çeşitli formları IFTS'ye ve fonlara sunmalıdır. Bu raporlar için farklı başvuru süreleri ve son tarihler de verilmiştir. Çalışanlarla birlikte OSNO’daki IP’yi rapor etmek şunları içerir:

- Sigorta primlerinin hesaplanması. 2017'den itibaren RSV-1 formunu değiştirdi ve şimdi FIU'ya değil, IFTS'ye sunuluyor.

- 4-FSS. Her üç ayda bir Sosyal Sigorta Fonu'na gönderilir. Son tarih, bir sonraki çeyreğin ilk ayının 20’sine kadar (elektronik form için - 25’e kadar).

- SZV-M sigortalı hakkında bilgi içerir. Her ay, bir sonraki ayın 15. gününe kadar her ay Emekli Sandığı'na sunulur.

- SZV-HUNDRED - ilk önce 2017 yılında FIU'ya sunulması gereken çalışanların deneyimi hakkında yeni bir form. Son tarih gelecek yılın 1 Mart tarihine kadar.

OSNO'da IP: sıfır raporlama

Bir girişimcinin tescilli olduğu ancak faaliyete başlamadığı ya da geçici olarak askıya alındığı anlaşılıyor. Ancak bu, rapor sunması gerekmediği anlamına gelmez. Bu durumda, bazı ödemeler için sıfır göstergeli bir form göndermesi gerekir.

Girişimci işe alınan emeği kullanmazsa, faaliyet yoksa, KDV ve 3 kişisel gelir vergisi için sıfır getiri sunar. Çalışanlar varsa, aşağıdaki formlar eklenecektir:

- Sigorta primlerinin hesaplanması (sıfır);

- 4-FSS formu (sıfır);

- SZV-3 (verilerle).

Raporlama döneminde, çalışanlara gelir ödenmesi de dahil olmak üzere hiçbir işlem olmadığından katkı payı da sıfır olacaktır. Bu nedenle sigorta primlerinin hesaplanması ve 4-FSS sıfır göstergeli olarak görev yaptı. Aynı zamanda, 6-NDFL ve 2-NDFL dosyalanmadı - hiçbir ödeme olmadığı için IP bir vergi aracısı olarak ortaya çıkmıyor. Ancak SZV-M formu, ilke olarak, faaliyetlerin yürütülmesine bağlı göstergeler içermez, bu nedenle tamamlanmıştır.

Muhasebe hakkında

Yukarıda belirtilen raporlama kuralları vergi muhasebesiyle ilgilidir. Yılın mali tablolarına gelince, diğer girişimciler gibi OSNO’nun IP’si de bundan muaf tutuluyor. Muhasebe tutmak zorunda değiller, yani bir hesap tablosu uygulayıp kayıt yapmak zorunda değiller.

Ancak bu, IP işlemlerinin hiçbir şekilde sabitlenemeyeceği anlamına gelmez. Onları yansıtmak için, girişimci gelir ve giderler için bir muhasebe defteri doldurur. Ayrıca, bireysel bir girişimci KDV öderse, satın alma ve satış defterindeki işlemleri yansıtmak zorundadır.

Ayrıca, IP'nin sabit kıymetler, personel, yazar kasa işlemleri gibi başka muhasebe nesneleri olabilir. Bütün bunlar uygun sicillerin ve açıklıkların korunmasını gerektirir. Ve elbette, girişimci hiçbir şekilde “birincil” den - muaf tutulur - işlemler, faturalar, faturalar ve diğer belgeler.

Özetlemek

Bu nedenle, OSNO’da IP raporlama, büyük ölçüde çalışanlarına sahip olup olmadığına bağlıdır. Eğer yoksa, girişimci genellikle KDV, kişisel gelir vergisi ve sigorta primlerini kendisi için öder. Ana raporlama formları KDV iadesi ve 3-NDFL'dir. İşe alınan emek kullanılırsa, çalışanlar için kişisel gelir vergisi ve sigortalılar için zorunlu katkılar yukarıdaki ödemelere eklenir. Ancak işveren-işverenin raporlama biçimlerinin listesi daha zengindir.

Ek olarak, vergilendirmenin bölgesel ve yerel özelliklerini ve ayrıca sanayi ödemelerini (tüketim vergileri, maden çıkarma vergileri ve diğerleri) bilmeniz gerekir. Ve girişimcinin sıradan bir vatandaş olarak kaldığını unutmayın. Bu nedenle, vergilendirme nesneleri varsa, emlak vergisi ödemek zorundadır - emlak, nakliye, arsa. Vergi makamlarının bildiriminde bulunurlar ve herhangi bir form gerektirmezler.