Yasadışı programlar dahil, ülkeler arasındaki sermaye göçü sorunları, yalnızca belirli bir ülkenin finansal hizmetleri ve devlet kurumları için değil aynı zamanda uluslararası finansal sistemler için de ciddi endişelere neden olmaktadır. Sermayenin Rusya'dan çıkışının nedeni, öncelikle mevcut küreselleşme düzeyi ve finansal piyasaların entegrasyonu ile sermayenin çok hareketli hale gelmesidir.

Herhangi bir olumsuz olay, finansal kaynakların daha barışçıl bir yere aktarılmasına neden olabilir. Buna karşılık, bu durum açıkça ülkeye istikrar katmıyor. Ve negatif zincir reaksiyonuna neden olabilir.

Rusya'daki durum

Rusya Federasyonu genel tabloya istisna değildir. Rusya'dan sermaye çıkışının azaltılması ve ihracatı için yasadışı düzenlemelere karşı mücadele, ekonomik durumun dengelenmesine ve ödemeler dengesi için daha doğru tahminlere yardımcı olacaktır. Sermaye çıkışına karşı mücadelede temel mekanizmalar şunlardır:

- para birimi düzenleme ve kontrol önlemlerinin geliştirilmesi;

- mevzuatın şeffaflığının arttırılması;

- işletme üzerindeki idari yükün azaltılması;

- güvenliğini artırmak;

- düşük enflasyon oranlarında istikrar sağlanması;

- yatırım çekiciliği için genel şartların yaratılması.

Rusya'dan sermaye ihraç etme süreci hem tüzel kişiler hem de bireyler tarafından organize edilmektedir. Rusya'dan sermaye çıkış istatistikleri neredeyse tüm yılların istikrarlı değerlerini göstermektedir. Sermaye girişi sadece 2006 ve 2007 yıllarında kaydedilmiştir. Bu, döviz piyasasının önemli ölçüde serbestleşmesinden kaynaklanıyordu. Ancak etkisi kısa sürdü.

En büyük çıkış göstergeleri şaşırtıcı olmayan 2008 ve 2014 kriz yıllarında kaydedildi. Yatırımcıların anlaşılabilir kaygılarına ek olarak, 2014 yılında olumsuz dinamiklerde önemli bir paya sahip olan ve büyük Rus işletmelerinin ve bankalarının borçları için yeniden finansman işlemleri gerçekleştirmelerine izin vermeyen yaptırımlar politikası izlenmiştir.

Rusya'dan sermaye çıkışının bir analizi, sermaye hareketindeki olumsuz rakamların çoğunun, dış borçlara ilişkin ödemelere duyulan ihtiyaçtan kaynaklandığını göstermiştir. Bu ödemelerin bir kısmı kârdan karşılandı ve yeniden finanse edildi, ancak geri kalanı hala etkileyiciydi.

Bundan sonra, Rusya'dan sermaye çıkış dinamikleri istikrarlı bir düşüş gösterdi. Bunun nedeni, Rus işletmelerinin yaptırım rejimi altında hayata adapte olmaları ve yabancı yatırımcıların kademeli olarak güvence altına almaları ve yatırımlarının iyi geri dönüşleri olan Rusya Federasyonu'nun menkul kıymetlerini edinme konusundaki artan ilgileriydi.

Sermayenin Rusya'dan Çekilme Nedenleri

Bugüne kadar, Rusya'dan sermaye çıkışları istatistikleri bazı ana nedenleri gösteriyor:

- kusurlu vergi sistemi;

- devam eden yaptırımlar baskısı;

- mülkiyet haklarını korumak için mekanizmaların zayıf gelişimi;

- açık deniz şemalarının yeterli düzeyde bulunabilirliği;

- yüksek düzeyde yolsuzluk;

- Ulus ötesi şirketlerin farklı ülkelerdeki bölünmeleri arasındaki sermaye hareketini örgütleme rolünün güçlendirilmesi.

Sınır ötesi sermaye akışları ya yasal ya da yasadışı olabilir. Rusya Federasyonu Merkez Bankası tarafından hesaplanan net sermaye çıkış rakamları her iki türü de dikkate almaktadır. Federal Gümrük Servisi tarafından yapılan tahminlere göre, yasadışı para çekme işlemlerinin hacmi Rusya'dan net sermaye çıkışının yaklaşık% 10'u kadardır.

Ortak şemalar

En yaygın sermaye çekme planları arasında aşağıdakiler yer almaktadır:

- hayali anlaşma;

- açık deniz şemaları;

- dış ticaret kredileri ve borçlanmalarının sağlanması;

- çeşitli finansal araçların kullanımı;

- nakit ihracı;

- Ücretli işlemler.

Öyleyse Rusya'dan sermaye çıkışını ne tehdit edecek? Aşağıdaki sonuçlara yol açabilir:

- ülkedeki para hacminde azalma;

- azaltılmış yatırım varlığı arzı;

- vergi gelirinde azalma;

- GSYİH büyümesinde yavaşlama;

- üretim hacminde azalma.

Karşı mekanizmaları

Yurtdışında sermaye çekme yöntemleri oldukça çeşitli olduğundan karşı önlemler kapsamlı olmalıdır. Rusya'dan sermaye çıkışını engellemek için başlıca çalışma alanları arasında şunlar yer almaktadır:

- ihracat-ithalat işlemleri üzerindeki kontrolün sıkılaştırılması;

- borsada sermaye hareketine ilişkin bazı kısıtlamaların getirilmesi;

- Uzun vadeli yatırımların hacmini artırmak için ülkedeki yatırım ortamının iyileştirilmesi;

- yerli şirketlerin yabancı yatırımcılar için şeffaflığının arttırılması;

- sermayenin “ayrılması” için bir yol haritasının geliştirilmesi.

Son zamanlarda, son fıkra çerçevesinde tam olarak önemli çalışmalar yapılmıştır. Yasama düzeyinde, yalnızca denizaşırı şirketlerdeki sermayenin iadesi için değil, aynı zamanda zaman içinde bırakan girişimciler ve işletmelerin Rusya yetki alanına geri dönüşü için de önlemler alınmaktadır. Rusya hükümeti ve cumhurbaşkanı bu amaç için çalışıyor.

İş Ombudsmanı Boris Titov, dünyanın farklı ülkelerinde bulunan ve belli başlı garantilerle sermayelerini iade etmeye hazır olan Rus girişimcilerle görüşüyor.

Yabancı sermayenin kökenleri

Sovyet sisteminden vahşi kapitalizme geçiş ve özelleşmenin başladığı “gösteriş döneminde” bu sermayelerin oldukça büyük bir bölümünün kazanıldığını anlamak faydalı olacaktır. O zamanlar hukukun üstünlüğü çok düşük bir değere sahipti. Çok daha büyük önemi olan "Ostap Bender'ın yetenekleri" idi. Durum yasanın lehine değişmeye başladığında, birçok girişimci ülkeyi terk etti ve güvenliklerinden korkarak sermayelerini geri çekti. Şimdi geri dönme zamanı.

Birleşik Devletler, yargı yetkisini tüm dünyaya yaymaya çalışırken, bu konuda önemli bir rol oynamaya başladı. Neredeyse hiçbir ülkede, Rusya sermayesinin temsilcileri kendini güvende hissedemez. Ve burada bir seçim yapmalısın.

Sermaye çıkışı iyi mi yoksa kötü mü?

Genel olarak, bu konuda çok bilgili olmayan kişilerin genellikle Rusya'dan sermaye çıkışıyla ilgili bir panik yarattığı gerçeğini daha ayrıntılı olarak ele almak faydalı olacaktır. Aslında, sermaye çıkışının her zaman kötü olduğu ve girişin her zaman iyi olduğu konusunda kesin bir şekilde cevap vermek mümkün müdür?

Böyle bir soruya verilen ilk tepki oldukça fırtınalı olabilir, ancak daha ayrıntılı olarak anlamaya çalışalım. Genel olarak, büyük bir sermaye girişi, çıkışından daha az sorun yaratamaz. Başlamak için, ülkeler arasındaki sermaye hareketini ana bileşenlere ayırmaya çalışalım.

Finansmanın ülkeye girişi

Sermaye girişi aşağıdakilerden oluşur:

- ekonominin reel sektörüne yatırım yapmayı ve üretim örgütlenmesini amaçlayan yabancı yatırımlar;

- yerli işletmelerin menkul kıymetlerinin yatırım alımına yönelik finansman;

- uluslararası borç verme;

- devlet menkul kıymetlerinin satın alınması;

- borsalarda işlem görecek sermaye;

- teslim edilen ürün ve hizmetler için ödemeler.

Bu, elbette tam bir liste değildir, ancak ana fikir aktarılmasında yardımcı olacaktır. Sunulan seçeneklerden ikisi tamamen spekülatiftir. Sermayenin üzerlerindeki hareketi, yalnızca dünya ülkelerindeki çeşitli araçların kârlılığındaki farka bağlı. Bu başkentler pratik olarak devlete faydası yoktur. Bir eylem stratejisinin uzun vadeli tahmininde ve geliştirilmesinde güvenilemezler. Ekonominin gelişimi üzerinde neredeyse hiçbir olumlu etkisi olmadan ülkeyi geldikleri kadar çabuk terk ederler.

Ülkeden para çekmek

Şimdi Rusya'dan sermaye çıkışı sorununu düşünün.Ana bileşenleri sunulmaktadır:

- ithal mal ve hizmet ödemeleri;

- sağlanan borç ve borç ödemeleri;

- yerli varlıkların yabancı varlık edinimini finanse etmek;

- sermayenin borsadan çekilmesi;

- açık deniz işlemleri.

Gördüğünüz gibi, tüm nedenler saf bir negatife neden olmaz. Örneğin, son birkaç yıl içinde büyük yerli işletmeler aktif olarak yabancı işletmeleri satın almaktadır. Gerçekleştirilen birleşme ve satın alma işlemleri. Katılıyorum, böyle bir fonu eksi hale getirmek zordur.

Sermayenin "çekilmesi" örnekleri

Tartışma için 2013 alabilir. Resmi istatistikler bu dönem için yaklaşık 62 milyar dolar tutarında sermaye çıkışı sağlamaktadır. Hiç şüphe yok. Ancak aynı yıl yurtdışındaki toplam Rus yatırım hacmiyle 63 milyar $ 'dan biraz daha fazla tutarsanız, resim tamamen farklı görünüyor.

Herkes Gazprom ve Nord Stream'i birinci ve ikinci duydu. Gazprom’un bu projelere doğrudan yatırımları, yabancı işletmelerin kendileri için ürettikleri iş, malzeme ve ürünlerin karşılığını ödeyecek birkaç milyar dolar tutarında. Yurtdışında da yatırım gerektiren çok sayıda Gazprom kapasitesi var.

İstatistiklerdeki tüm bu ödemeler Rusya'dan sermaye çıkışı olarak gerçekleşmektedir. Yıllar boyunca, bu akışlar çok düzensiz dağılmıştır, ancak eğilim açıktır.

Rosatom’un çalışmasının temel şeması, yabancı nükleer santrallerin yapımına yapılan ön yatırımdır. Aynı zamanda teknik olarak bir çıkış. Yatırım fonları inşaat ve işletmeye alma işleminin tamamlanmasından sonra iade edilir. Ve bu tür pek çok örnek var.

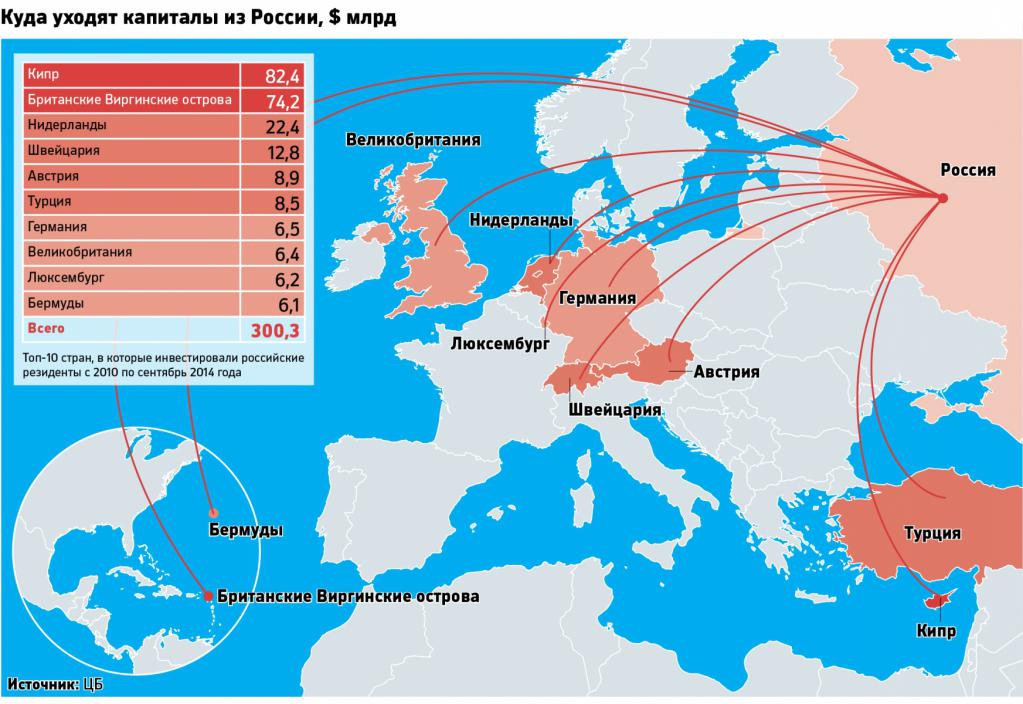

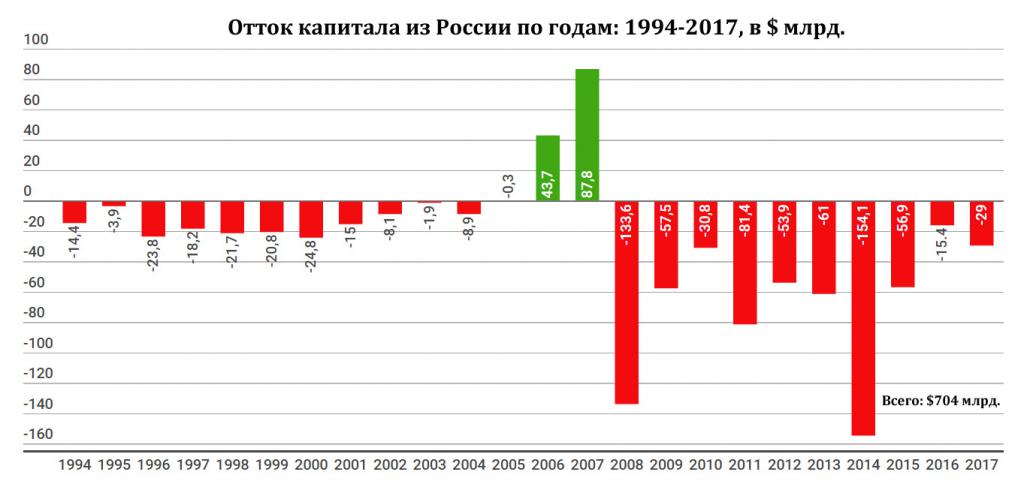

Ek olarak, son on yılda birkaç kez, Rusya, Sovyetler Birliği'nin yasal halefi olarak üstlendiği yükümlülüklerin erken geri ödenmesi amacıyla uluslararası finans kurumları lehine devasa ödemeler yapmıştır. Sermayenin bir çıkışı gibi görünüyor, ancak kredilerin erken geri ödemesi ve bunun için önceden planlanmış fonların serbest bırakılması kesin bir artı. Rusya'dan yıllara göre sermaye çıkış istatistikleri aşağıda sunulmuştur.

Biraz defter tutma

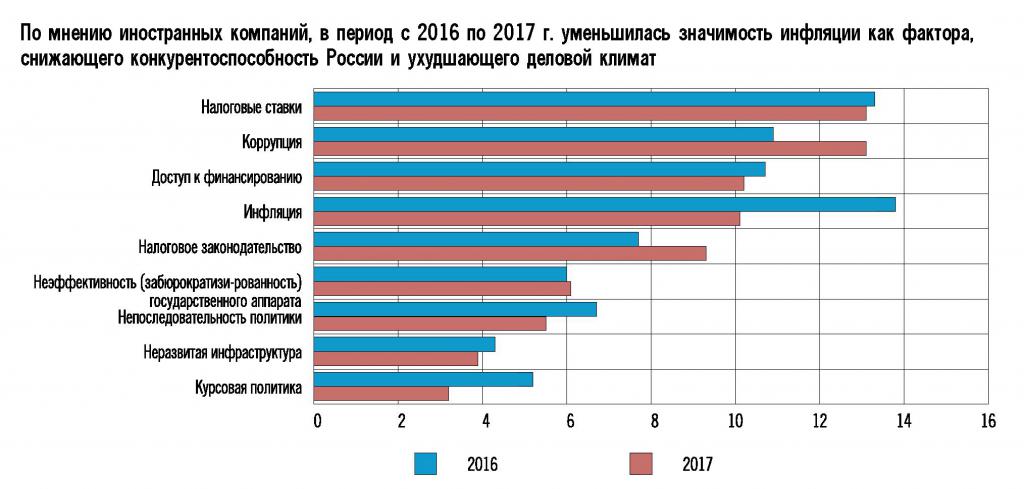

Buna ek olarak, bunun aynı zamanda kimin düşündüğü ve nasıl olduğuna da bağlı olduğu ortaya çıkıyor. Merkez Bankası kendi yolunda, Maliye Bakanlığı'nın kendi yolunda, Dünya Bankası ve Uluslararası Para Fonu'nun kendi yöntemlerinin olduğuna inanmaktadır. Örneğin, denetim şirketi Ernst & Young, Rusya'dan sermaye çıkışları hakkındaki verilerini sağlar. Ve onlar için mutlak sayılar Maliye Bakanlığının verdiğinden çok daha az.

Ayrıca, bir yönde veya başka bir zamanda geç ödemeler gibi veriler sermaye çıkış rakamlarına düşmektedir. Örneğin, yabancı bir karşı tarafa yapılan ödemeyi en az bir gün geciktirmekte fayda vardır ve ödeme derhal borçlanır. Hiç kimse sermayenin kendisini dışarı çıkarmamasına rağmen, sermayenin hareketini sayar.

Belli bir süre sonra birbirini geçersiz kılan birkaç nokta vardır. Mesela ülkeye yabancı bir yatırımcı geldi, para tanıttı, reel sektöre yatırdı. Bir bitki kurdu, eyalet çiftliği, çiftlik, ekili tarlalar. Sermaye girişi var. Ancak, yatırımcının yatırımcı olduğunu ve bir süre sonra kar etmeyi planladığını unutmayın. Ve onu nasıl yöneteceği, ancak o zamanlar uluslararası piyasalardaki durumu analiz ederken belli olacak.

Geçtiğimiz on yıl boyunca, Rusya’daki yabancı yatırımcılara gelecekte 400 milyon dolar yatırım yapıldı ve gelecekte de ilgiden dolayı ülkeden çekilecek. Bir dış yatırım akışı talep etmek mümkün değil ve aynı zamanda paranın ülkeden ayrılması öfkeli. Bunların hepsi birbirine bağlı şeyler. Biri diğeri olmadan var olamaz.

Örneğin, Rusya'da, otomobil üretimi için hemen hemen bütün büyük yabancı işletmeler faaliyet göstermektedir. Ortak girişimlerde, payları% 45'e yakındır. Birlikte, GSYİH, iş, vergi vb.Aynı zamanda, bu şirketlerin yurtdışında kazandıkları paranın bir parçası olmalarına şaşırmak da aptalca.

Giriş, çıkış ve tekrar giriş

Bu nedenle, bugünün finansal artı, ilgi ile gelecekteki bir finansal eksi haline gelebilir. Bu ne iyi ne de kötüdür, bunlar uluslararası pazarların işleyişinin ilkeleridir. Söylemeniz gereken tek şey, Rusya'dan sermaye çekilmesi ile ilgili küçük açıklamaların önemli bir kısmının genellikle çok az nesnel dayanağı olduğunu bilmenizdir.

2002'den sonra, dış borçlanmanın yapısının kademeli olarak değişmeye başladığını belirtmek gerekir. Bundan önce, kredilerin büyük kısmı devlet kurumlarından geldi. Yurt içi büyük işletmelerin kademeli olarak gelişmesiyle birlikte, bağımsız olarak uluslararası sermaye piyasalarına girmenin yollarını bulmaya başladı. Ve aslanın borç payı, özel sektör borçları olmaya başladı.

Doğal olarak, büyük kredi borçları hizmet ve geri ödemeleri için önemli miktarları ifade eder. Aynı zamanda Rusya'dan sermaye çıkışının değerlerine de düşüyor. 2014-2015 dönemine ait verileri alırsak, istatistikler 210,5 milyar dolar tutarında sermaye çıkışını gösterdi. Ancak aynı dönemde 100 milyar dolardan fazla olan toplam borçların geri ödendiğini düşündüğünüzde, resim çok kasvetli olmaktan çıkar.

Özetlemek

Yukarıdakilerin tümünü uluslararası krediler ve bunların hizmetleri ile ilgili değerlendiriyorsak, o zaman bu kısımdaki finansman giriş veya çıkış göstergeleri çok az önem arz etmektedir. Nitekim, eğer sermaye çıkışı ülkenin dış borcundaki azalmayla bağlantılıysa, o zaman bu durum diğer yollardan ziyade neşe sebebidir. Öyle görünüyor ki, Rusya'dan sermaye çıkışını neyin tehdit ettiği sorusunun cevabı biraz daha netleşti.

Sonuç olarak, gözlerimizin önünde gerçekleşen belirli süreçlerin bağımsız bir şekilde anlaşılmasını istiyorum. İlk bakışta doğru görünen her şey, daha dikkatli incelendiğinde aynı anlama gelmez. Bilgilerin çoğu serbestçe kullanılabilir. Ve anlamak için bir arzuya ve biraz zamana sahip olmak yeterlidir.