Basitleştirilmiş vergi rejimini uygulayan kuruluşların yılda bir kez mali tablolarını ibraz etmeleri gerekir. Bu yükümlülük, 2013 yılı başından bu yana, muhasebe kurallarını düzenleyen 402-FZ sayılı Kanun'da yapılan değişikliklerin yürürlüğe girmesiyle birlikte ortaya çıkmıştır. Yalnızca kuruluşlar bu gereksinime girer, ancak bireysel girişimciler hala muhasebe tutamazlar ve finansal tablolar sunmazlar.

Basitleştirilmiş vergi sisteminde muhasebe raporlaması

Bildiğiniz gibi, raporlama vergi ve muhasebedir. Basitleştirilmiş vergi sistemi kapsamındaki vergi raporlamasının ana şekli, bu sistemin uygulanmasıyla bağlantılı olarak ödenen vergi iadesidir. Ayrıca kuruluşlar, ödemesi yapılan diğer vergi ve ücretleri bildirir. Muhasebe raporlamasına gelince, “basitleştirilmiş işçiler” için özel bir form yoktur, yani genel şartlara tabidirler. Ancak, bir uyarı var.

Küçük işletmelere tercihler sağlamak için basitleştirilmiş bir vergi özel rejimi getirilmiştir. Gelir ve çalışan sayısı bakımından belirli parametreleri karşılayan şirketler tarafından kullanılabilir. Bu nedenle, pratikte, basitleştirilmiş vergi sistemini kullanan çoğu kuruluş küçük işletmelerdir. Ve bu tür ekonomik faaliyet konuları klasik değil, kısaltılmış biçimde rapor edebilir.

Dolayısıyla, eğer bir şirket küçük bir işletmenin kriterlerini yerine getirir ve basitleştirilmiş bir vergi sistemi uygularsa, mali tabloları basitleştirilmiş bir biçimde sunabilir. Aksi takdirde, klasik raporlama sunması gerekir.

STS'deki bir şirketin küçük bir işletme olup olmadığını nasıl öğrenebilirim?

Kanun, bu koşullara uyan şirketleri küçük olarak görmektedir:

- Kurucuları içinde tüzel kişiler varsa, payları aşmayacaktır:

- Kurucunun kendisi küçük şirketler kategorisine ait değilse veya yabancı bir tüzel kişilik ise% 49;

- % 25 kurucusu, Rusya Federasyonu’nun kurucusu ya da kurucusu, hayır kurumu, kamu ya da dini kuruluş ise

- Geçen yıl boyunca, şirket 800 milyon ruble'den fazla olmayan bir gelir elde etti. Vergilendirilebilir tüm gelirler dikkate alınır.

- Kuruluşta geçen yıl çalışan ortalama insan sayısı 100 kişiyi geçmedi.

Bu kriterlere ek olarak, muhasebe yasasında öngörülen özel koşullar da vardır. Örneğin, basitleştirilmiş raporlama, yasal denetime tabi kuruluşlara uygulanamaz. Ve kesinlikle tüm anonim şirketler buna tabidir. Bu nedenle, anonim şirketin, küçük bir işletmenin kriterlerini karşılasa bile, kısaltılmış bir sürümde muhasebe devretme hakkı yoktur. Ayrıca, belirli şirket türleri için basitleştirilmiş bir biçimde raporlama konusunda da bir kısıtlama vardır. Örneğin, bunlar kamu sektöründen organizasyonlar, konut kooperatifleri, mikrofinans şirketleri, hukuk büroları ve diğerleri.

Böylece, küçük işletmeler için belirlenen tüm gereklilikleri yerine getirirken, şirket basitleştirilmiş vergi sistemindeki basitleştirilmiş vergi raporlama sistemine başvurabilir.

Tam ve kısaltılmış raporlama arasındaki fark nedir

Klasik finansal tablolar aşağıdaki belgelerden oluşur:

- Bilanço

- raporlar:

- finansal sonuçlar;

- sermaye değişiklikleri;

- nakit akışı tablosu;

- kar amacı gütmeyen kuruluşlar için - hedeflenen fon kullanımı;

- Açıklayıcı not.

Bu durumda, başlıca raporlama türleri bilanço ve finansal sonuçlara ilişkin rapordur. Geriye kalan her şey, belirtilen iki forma sadece bir ektir. Dolayısıyla, küçük şirketler bu uygulamaları yapamayabilir.Dolayısıyla, basitleştirilmiş vergi sistemindeki küçük şirketler için, finansal tablolar aşağıdakileri içerecektir:

- Denge.

- Finansal sonuçlar hakkında rapor verin.

Gördüğünüz gibi, küçük şirketlerin finansal tablolarda sunabilecekleri form sayısı önemli ölçüde azaldı. Ancak tercihler burada bitmiyor. Raporların kendisi düzenli ya da basitleştirilmiş bir biçimde derlenebilir.

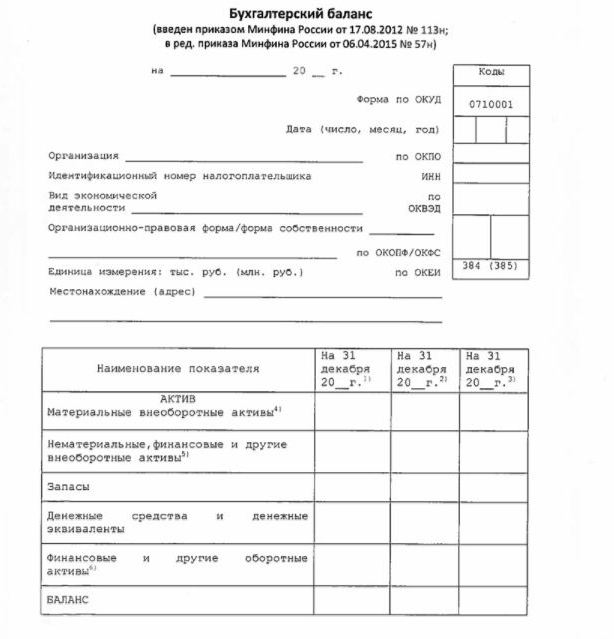

Basitleştirilmiş denge

Basitleştirilmiş bir formdaki bilanço, kuruluşun varlık ve yükümlülüklerini oldukça genişletilmiş bir biçimde gösterir. Form ve hazırlama prosedürü 66n sayılı Maliye Bakanlığının emri ile verilir (Ek No. 5).

Klasik bilanço gibi basitleştirilmiş bakiye, bir varlık ve borçtan oluşur. Bununla birlikte, içindeki veriler ayrıntı dereceleri olmadan sunulur, bu nedenle bu bölümlerin her biri yalnızca birkaç satır içerir. Bilanço, raporlama ve önceki 2 yıl için bilgileri içerir.

Basitleştirilmiş vergi sistemi üzerine bir finansal tablo örneği, yani ana formu - basitleştirilmiş bir bilanço, aşağıdaki resimde sunulmuştur.

Bilançodaki bilgilerin kaynağı, şirketin muhasebe verileridir. Küçük işletmeler için, sadece raporlamayı değil, kendisini muhasebe yöntemlerini basitleştirmeye yönelik bir fırsat vardır. Özellikle cari dönemde muhasebe hatalarını düzeltmek için bazı PBU'ları kullanmamak, rezerv oluşturmamak (bazı şüpheli borçlar karşılığı hariç) kullanmak için basitleştirilmiş bir hesap çizelgesi uygulamasına izin verilmektedir.

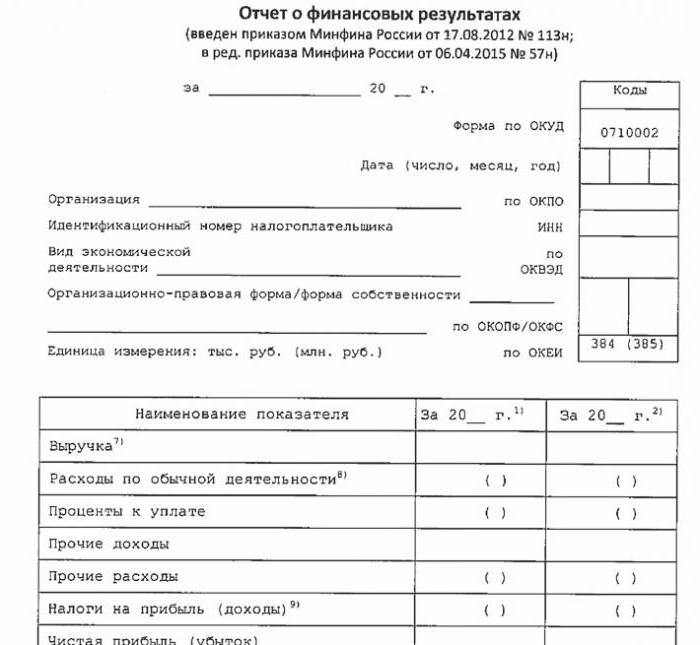

Basitleştirilmiş finansal performans tablosu

Bu raporun basitleştirilmiş formu da klasik ile karşılaştırıldığında büyük ölçüde azaltılmıştır. Tablo bölümünde sadece 7 satır. Rapor gelir, ana faaliyet giderleri, ödünç alınan fonların ödenmesinde hesaplanan faiz, diğer gelir ve giderler, vergi borcu ve kar veya zararda yansıtılır. Bilançoda olduğu gibi veriler detaylandırılmadan güçlendirilmiştir. Rapor, raporlama ve önceki yıllar için bilgileri içerir.

Rapor formu aşağıdaki resimde gösterilmiştir.

Nasıl bildirilir

Mali tablolar yılda bir kez sunulur. Son başvuru tarihi raporlama yılının sonundan en geç 3 ay sonradır. Yani, 2017 yılına ilişkin raporlama 31 Mart 2018'den önce yapılmalıdır. Genel bir kural olarak, bu tarih bir hafta sonu düşerse, son tarih bir sonraki iş gününe kaydırılır. Sıklık ve son tarih, şirketin tam bir program mı yoksa basitleştirilmiş bir program mı rapor ettiğine bağlı değildir.

2013 yılından bu yana, sadeleştirilmiş vergi sistemi için yıllık mali tablolar iki durumda dosyalanmıştır: şirketin kayıtlı olduğu IFTS ve devlet istatistik organının bölgesel bölünmesi. Bu nedenle, raporlama en az üç nüsha halinde yapılmalıdır: her denetleyici otorite için bir tane ve kendisi için üçüncüsü.

Raporlama kağıt üzerinde veya elektronik olarak sunulur. İkinci durumda, bu, TKS tarafından uzman bir operatör şirketi tarafından yapılabilir. Federal Vergi Hizmetine elektronik ortamda raporlama da doğrudan hizmet web sitesine gönderilebilir. Göndermek için gelişmiş bir dijital imzaya ihtiyacınız olacak.

Ayrıca LLC LLC’lerin raporlama yılında faaliyette bulunmamaları durumunda USN’ye mali beyanatta bulunmaları gerektiğini de unutmayınız.

sorumluluk

Raporlama zamanında yapılmazsa, bu Vergi Kanunu'nun 126. maddesi uyarınca para cezasına çarptırılır. Sunulmamış her form için kuruluş 200 ruble ödeyecek. Sorumlu bir görevli de cezalandırılabilir - İdari Suçlar Kanunu'nun 15.6. Maddesi uyarınca, 300-500 ruble para cezasına çarptırılır.

İstatistiksel makamlardan önceki hatalar için ceza daha ciddidir. Bu durumda, İdari Suçlar Kanunu'nun 19.7 maddesi uygulanır ve para cezası kuruluş için 3.000 ila 5.000 ruble arasında olacaktır. Bir görevli aynı zamanda kararsızlığını da öder - 300-500 ruble arasında para cezası verilir.

Finansal raporlama verilerinin bozulması% 10 veya daha fazla ise ciddi biçimde cezalandırılır ve hata onaylanmadan önce düzeltilmez. Bu durumda, Rusya Federasyonu İdari Kodunun 15.11. Maddesi uyarınca memura bir para cezası verilecek ve 5.000-1.000.000 ruble tutarında olacaktır.

Özetlemek

Dolayısıyla, eğer bir şirket basitleştirilmiş vergi sistemini kullanıyorsa, finansal tabloları yalnızca küçük bir işletmenin kriterlerini karşılarsa kısaltılmış bir biçimde sunabilir. Aksi takdirde, tüm ekler ve açıklayıcı bir not ile tam raporlama yapılır. Basitleştirilmiş raporlar, klasik sürümlerine kıyasla yapı olarak oldukça basittir.

Basitleştirilmiş formların kullanımı, USN uygulayanlar da dahil olmak üzere, küçük işletmelerden tüzel kişilere uygulanmamaktadır. Küçük işletmelerin muhasebesi, yalnızca yasalarca sağlanan bir tercihtir. Kullanmak veya kullanmamak - her tüzel kişilik bu konuda bağımsız olarak karar verir.