Her şirket faaliyetlerinin kaydını tutmalıdır. Şirketin büyüklüğüne ve dolayısıyla seçilen vergi türünün cirosuna bağlı olarak, şirket ilgili devlet yetkililerine belirli miktarda rapor sunar. Bu durumda baş muhasebecinin asıl görevi, belirli bir süre için işletmenin ekonomik durumu hakkında bilgi içerecek olan finansal raporlama formlarını hazırlamak ve sunmaktır.

Her raporlamanın bir vergi beyannamesi koduna sahip olduğuna dikkat edilmelidir. Raporlama formlarında sunulan verilerin doğrudan birincil belgelerdeki bilgilere uyması önemlidir. Bu bilgilere dayanarak, şirketin durumu ve daha fazla çalışma için fırsatları belirlenir.

Finansal tablolar: formlar

İşletmenin finansal raporlama formları, 0710099 sınıflandırma koduna göre, şirketin finansal durumunu farklı şekillerde gösteren birkaç rapor içerir. Böylece, aşağıdaki raporlar doldurulur:

- Bilanço Bu raporlama şirketler için en önemli olanlardan biridir. Bilanço, maliyet tahmini olan şirketin varlık ve yükümlülüklerini yansıtmaktadır.

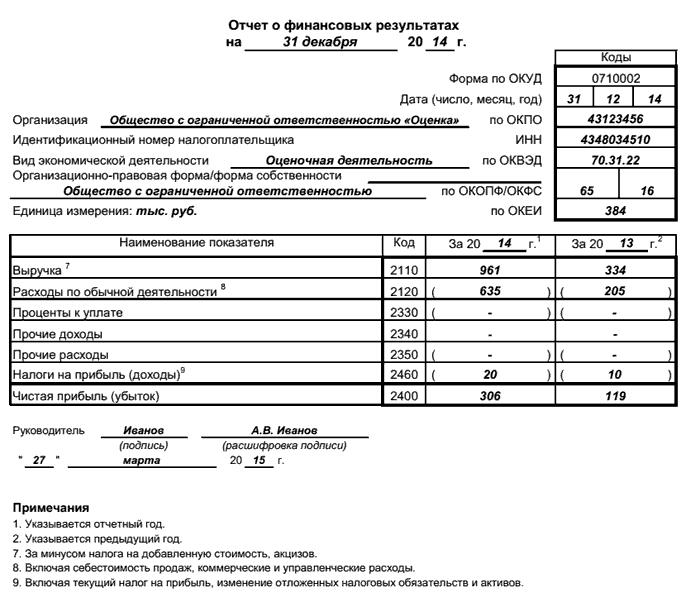

- Finansal tablo raporlama formu, şirketin performansı ile ilgili gerçek veriler esas alınarak doldurulur. Bu form gelir göstergelerini içerir ve buna göre maliyet, brüt kar, giderler (ticari ve idari olarak bölünür), vergi yükümlülükleri dikkate alınır, vb. İçerir.

- Özkaynak değişim tablosu bilançoya ek olarak kabul edilir ve şirketin sermaye yapısında hangi değişikliklerin meydana geldiğinin açıklamasını sağlar. Bu form, menkul kıymetler veya şirket mallarının yeniden değerlenmesi nedeniyle sermaye değişimlerinin dinamiklerini yansıtmaktadır.

- Nakit akışı tablosu, kuruluşun nakit akışı ile ilgili bilgileri herhangi bir para biriminde açan bir tür raporlamadır. Cirolar burada tüm şirket hesaplarının yanı sıra nakit olarak gösterilmektedir.

- Hedeflenen fon kullanımına ilişkin rapor, alınan nakit parayı ve harcamalarının yapısını yansıtmaktadır. Yani, hangi harcama kalemlerine ve belirtilen süre için hangi harcamaların harcandığı.

Mali Tabloları Sunma Yolları

Söz konusu muhasebe mali tabloları (07.079999 KND) Maliye Bakanlığının özel bir emri ile onaylanmıştır. Belli bir zamanda vergi makamına teslim edilmelidir.

Vergi otoritesi için bu verilerin, bir önceki dönem faaliyet sonuçlarına göre yılda bir kez gönderildiğine dikkat edilmelidir. Son teslim tarihi, bir önceki takvim yılının bitiminden üç ay sonradır.

Raporlama yöntemleri değişkendir. İletişim iletişim kanallarının gelişmesiyle birlikte elektronik dağıtım seçeneği tercih edilen yoldur. Aynı zamanda, diğer yöntemler hala desteklenmektedir - posta servisi tarafından gönderilerek veya doğrudan vergi makamının gelmesiyle kişisel raporlar gönderilerek.

Finansal göstergelere ilişkin raporlar yıl boyunca üretilebilir. Bu durumda, vergi makamına verilmez, talepte bulunan yetkili kişiye gönderilir. En sık bunlar şirket kurucuları veya hissedarlarıdır.

Finansal raporlama formlarında bilgi tedarikinin yapısı

Daha fazla netlik ve her bir finansal tablo formu için veriler hakkında daha iyi bilgi algısı için tablolar geliştirilmiştir.Şirketlerin çoğu uzmanlık programlarında kayıt tuttuğu için, bu formlar neredeyse otomatik olarak elektronik olarak doldurulur. Yani, şirketin faaliyetinin herhangi bir yönündeki tüm birincil veriler muhasebe programına girilirse, raporların hazırlanmasından ve sunulmasından sorumlu olan kişi için sadece gerekli formu oluşturmak ve verilerin doğruluğunu onaylamak yeterli olacaktır.

Program olmadan kayıtları tutan şirketler için vergi makamları, gerekli tüm verileri girmenize ve bunları vergiye vermenize olanak tanıyan kendi özel programlarını sunar.

Devlet organlarının raporlamadaki görevi

İşletmenin temel amacı, şirketin finansal performansı hakkında zamanında, eksiksiz ve hatasız bilgi sağlamaktır. Vergi otoritesi için bu verilere, vergi mükellefleri de dahil olmak üzere işletmenin işlerliğini belirlemek için ihtiyaç duyulur.

Bilginin yönlendirildiği bir başka devlet kurumu da istatistik ajansıdır. Bu durumda, elde edilen veriler, işletmenin ekonomik faaliyetinin, dinamiğinin ve gelişme fırsatlarının bir resmini oluşturur. Aynı sektördeki işletmelerden bu tür bilgileri toplayarak, bu alandaki durgunluk veya büyüme gibi süreçler hakkında fikir edinebilirsiniz.

Mali tabloların müşterileri olarak hissedarlar

Finansal tabloların bu analiz şekilleri sadece vergi makamları tarafından talep edilmemektedir. Bu formlarda verilen bilgiler özellikle şirket hissedarları için ilginç olacaktır. Her bir finansal raporlama biçiminden, şirketin önceki dönemde nasıl çalıştığı, şirketin çalışmasında hangi risklerin bulunduğu, belirli şirket süreçlerinde nelerin değiştirilmesi gerektiği konusunda veri alabilirsiniz. Örneğin, fon kullanımına ilişkin bir rapor maliyet yapısını gösterecektir. Eğer üretim dışı maliyetler doğrudan üretim maliyetlerini aşacaksa, böyle bir maliyet dağılımı şirketin verimli çalışması için tehlikeli olacaktır.

Finansal sonuçlarla ilgili bilgilerin bankalara ve alacaklılara açıklanması

İfadelerden, örneğin bilanço gibi bir tür mali tablolardan bilgi elde etmeyi ilgilenen taraflar, borç verenler ve bankalar olacaktır. Şirketin finansal sonuçlarına ilişkin diğer raporlar bu tür bir organizasyon için daha az ilgi çekici değildir.

Bir şirketin kredi talebinde bulunması durumunda, performansı hakkında bilgi vermesi gerekir. Bunlar sadece şirket yöneticileri tarafından imzalanan belgeler değil, aynı zamanda vergi makamı tarafından onaylanmış mali tablolardır. Bunu yaparak, alacaklılar ve bankalar işlemi sigortalar, çünkü başka bir denetim kurumu tarafından onaylanan bir belge artık yanlış veri içermemelidir.

Sonuç

Faaliyetlerinin uygulanması sonucunda, herhangi bir şirket sonuçlarını görmelidir. Ek olarak, şirketlerin finansal sonuçlarla ilgili bilgileri ilgili makamlara sunmaları ve ilgili taraflara ifşa etmeleri görevi vardır. Daha yapılandırılmış bir bilgi sağlama türü için, çeşitli finansal göstergelerin analiz edilebileceği özel finansal raporlama biçimleri geliştirilmiştir.