Net kar, her yıl işletmenin banka hesabında biriken ana finansman kaynağıdır. Kar miktarı, kuruluşun ne kadar verimli çalıştığının bir göstergesidir. Tutar vergilendirilir ve gelir tablosu gerekli mali tablolara dahil edilir. Bu bakımdan, işletmenin karını hesaplama becerisine sahip olmak son derece önemlidir.

Kâr nasıl üretilir?

Kurum mal, hizmet veya iş satıyor. Aynı zamanda, kurulan satış değeri, şirketin fiyatları - gelir arasında pozitif bir fark aldığı sonucu, fiili olandan daha yüksektir.

Uygulama sürecinde, aşağıdaki senaryolar mümkündür:

- gelir tutarı, elde edilen gerçek maliyetten daha yüksek - kâr elde edilir;

- gelir tutarı maliyete eşittir - kar oluşmaz, ancak zarar: gelirler harcamaları karşılamak için yeterlidir;

- malların satışı ve üretimi için yapılan maliyetler gelir miktarını aşıyor - zarar oluşuyor.

Her işletmenin hedefi, karı maksimize etmese de, en azından rekabetçi bir pozisyon için gerekli net geliri elde etme isteği olmalıdır.

Net karın işletme gelir sistemindeki yeri nedir?

Kar, girişimciliğin temel amacıdır. Bir yandan, teşvik edici bir karaktere sahiptir - hem işletme yönetimi hem de çalışanlar onu almakla ilgilenmektedir. Sonuçta, kâr miktarı arttıkça, çalışanların alabileceği ücret de artar. Öte yandan, bu ifade her zaman doğru değildir. Kârın doğada sömürücü olduğu durumlarda giderek daha fazla vaka vardır: bir işletme ücretleri düşürerek kârı arttırır. Böyle bir yöntem bazı faydalar sağlayabilir, ancak etkisi kısa sürecek.

Kar, işletmeyi finanse etmenin tek gerçek yöntemi haline gelir: yetkili sermaye, fon alınmadan uzun süre dayanamaz. Borçlu para da şirketin daimi temini için en iyi seçenek değildir. Kar eksikliği girişimciliğin özünü olumsuz etkiliyor. Makroekonomik düzeyde, her işletme için kârın rolü muazzamdır. Büyümesiyle birlikte devletin geliri artacaktır, yani gelecekte genel yaşam standardı.

Ana kar türleri ekonomide

Kârın, işletmenin toplam gelir ve giderleri arasındaki parasal olarak fark olduğunu anladıktan sonra, kârın yapısını ekonomi açısından ele alıyoruz. Başlıca kar türleri:

- satışlardan;

- brüt;

- temizleyin;

- bilanço;

- marjı.

Durumu daha ayrıntılı olarak incelememize izin veren 15'ten fazla işletme karı göstergesi var. Finansal tabloların hazırlanmasında kullanılanlara odaklanacağız ve herhangi bir işletmenin faaliyetlerini karakterize edeceğiz.

Marj ve dağıtılmamış kazançlar

Net kar hesaplanırken kar marjı göstergesi kullanılır. Ayrıca, küçük işletmelerin performansını değerlendirmek için değer özel bir değerdir. Kar marjı şu formülle belirlenir: Pm = B - Pnnerede:

- In - gelirin miktarı;

- Pn - Değişken nitelikteki giderler (eğer varsa, doğrudan ana üretim sürecinde ortaya çıkan).

Bu kadar basit bir göstergeye olan ilgi, en kârlı yön veya mal grubunun hızlıca hesaplanması ve tanımlanmasıyla belirlenir. Sonuç olarak, şirket, bireysel sektörlerin tasfiyesi veya geri dönüş oranını arttırmak gibi bir eylem planı benimsemiştir.

Dağıtılmamış kazançlar - neredeyse uzun bir hesaplama zincirinin sonunda hesaplanan bir gösterge.Toplam gelir (diğer gelir dahil) ve tam maliyet (tüm giderler) arasındaki farktır. Şirketin gelir vergisini dikkate almayınız. Küçük işletmeler, defter getirisini gelir vergisinden önceki net gelir tutarı olarak tanımlar.

İşletme ve brüt kar hesaplamak için formüller

Brüt kar, işletmenin verimliliğini karakterize eder. Gösterge, herhangi bir tür işletmeyi analiz etmek için kullanılır. Brüt kar aşağıdaki formülle belirlenir: Piçinde = B - Ceb, nerede:

- In - satışlardan elde edilen toplam gelir;

- Seb - satışların maliyeti (işler, hizmetler).

Formülden görülebileceği gibi, brüt kar, diğer gelir / giderler ve gelir vergisi hariç, alınan satış geliri miktarını gösterir. Brüt karın değeri, uygulama sürecinin sonuçlarını tamamen yansıtmaktadır.

Faaliyet karı şirketin mali sonucunu görmenizi sağlar. Hesaplama formülü, toplam gelir ve gider farkları, üretim maliyetleri, amortisman ücretlerinden oluşur. Matematiksel formda şöyle görünür: Pop = B - Ceb - Pop - A, nerede:

- In - satışlardan elde edilen toplam gelir;

- Ceb - satışların maliyeti;

- Pop - faaliyet giderlerinin tutarı;

- Ve - amortisman miktarı.

gösterge faaliyet karı sabit varlıkların çoğaltılması gerekliliğini göz önünde bulundurarak kuruluşun üretim veya ticaret faaliyetlerinin etkinliğini değerlendirmenize olanak tanır.

Net kar: algoritmaya göre hesaplama formülü

Net kar, bilanço kârının bir kısmı, şirketin tam hizmetinde olan ve sadece devlet bütçesindeki yükümlülüklerin yerine getirilmesinden sonra oluşan kısmıdır. Bir işletmenin net karını hesaplamanın birkaç yolu vardır. Ancak, ana bileşenler hakkında bilginiz varsa, net kar kolayca hesaplanır. Hesaplama formülü birkaç işlemden oluşur. Hesaplamaları için bir algoritma derleyerek onları nokta nokta analiz edeceğiz:

- Verilere göre finansal performans tablosu, işletmenin toplam gelirini tanımlar.

- Değişken maliyetlerin toplamını bulunan değerden çıkarın. Elde edilen değer, şirketin marjinal kârını karakterize etmektedir.

- Kalıcı nitelikteki harcamaların miktarını çıkarın. Sonuç işletme karıdır.

- Diğer masrafların miktarını çıkarın. Ortaya çıkan değer, şirketin vergi öncesi karıdır (bilanço).

- Vergiyi ve diğer zorunlu ödemeleri bütçeye gönderin. Net kar tutarını oluşturdu.

Finansal sonuçların daha fazla analiz edilmesi için kar marjı göstergesinin kullanılması, küçük işletmeler girişimciler için en tipik olanı ve işletmedir - büyük kuruluşlar için.

Rusya Federasyonu ve bazı BDT ülkeleri için net kar formülleri

Pek çok BDT ülkesinde Sovyet sistemine dayalı muhasebe net karını hesaplar:

Belarus ve Rusya Federasyonu’ndaki formül - Ph = Nf + Piçinde + Pop - N, nerede:

- Pf - finansal kar (finansal gelir ve gider farkı);

- Piçinde - brüt kar;

- Pop - faaliyet karı;

- N - bütçeye vergi ve zorunlu ödemelerin tutarı.

Hesaplamaya ilişkin veriler, şirketin finansal sonuçlarına ilişkin raporda belirtilmiştir. Brüt ve işletme karını hesaplamak için kullanılan formülleri kullanarak tüm değişken değerlerini kolayca bulabilirsiniz.

Bir işletmenin net karını hesaplamak için başka bir genel formül daha vardır: Чп = В - Себ + Д - Р - Н, burada:

- B toplam gelir tutarıdır;

- Ceb - satışların tam maliyeti;

- D - diğer gelirler;

- R - diğer giderler;

- N - vergi miktarı ve zorunlu ödemeler.

Formülün değişken değerlerine yakından bakarsanız, net karı hesaplamanın ilk yöntemiyle aynı olduğundan emin olabilirsiniz. Tek fark, bu durumda, brüt ve işletme karının değerlerinin, bulunmaları için bileşenlerle değiştirilmiş olmasıdır.

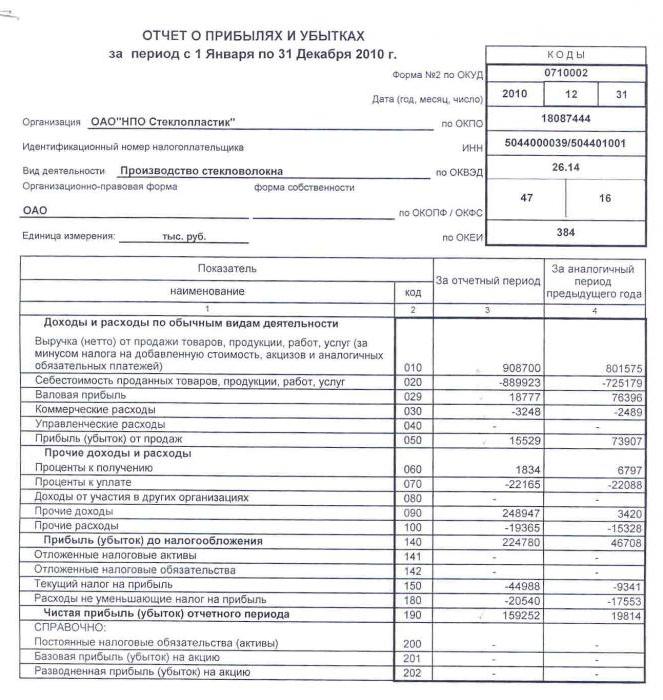

Net kar: işletmenin bilançosu için hesaplama formülü

Bilanço, diğer birçok menkul kıymetin analiz ve tamamlanma işlemlerinin gerçekleştirildiği zorunlu bir finansal raporlama belgesidir. Eylemlerin gerçekleştirilmesi için, göstergelerin hesaplanması için gerekli kodları hatırlamak gerekir:

- 2110 - “Gelir”.

- 2120 - "Satışların maliyeti."

- 2210 - "Satış giderleri."

- 2220 - “İdari giderler”.

- 2310 - "Diğer kuruluşlardan gelir."

- 2320 - “Faiz alacağı”.

- 2330 - Ödenecek faiz.

- 2340 - “Diğer gelirler”.

- 2350 - “Diğer giderler”.

- 2410 - “Gelir vergisi”.

2400. maddenin bilançosu net kârı yansıtmaktadır. Bilanço hesaplamanız için formül aşağıdaki şekilde olacaktır:

2400 = 2110 – 2120 – 2210 – 2220 + 2310 + 2320 – 2330 + 2340 – 2350 – 2410.

Net karı bir örnek kullanarak hesaplıyoruz

Sağlanan kaynak verilerle işletmedeki durumu göz önünde bulundurun: LLP raporlama yılında “X” 100 ruble fiyatla 89 bin adet mal sattı. 55 ruble fiili maliyeti ile apiece. Adam başı. 256 bin ruble tutarında işletme giderlerini açıkladı. Gelir vergisi miktarı 56 bin ruble olarak gerçekleşti. Net karı belirle. Adımları izleyin:

- Satış gelirini hesaplıyoruz: B = 89,000 × 100 = 8,900,000 ruble.

- Maliyeti tanımlayın: Ceb = 89,000 × 55 = 4,895,000 ruble.

- Brüt kar göstergesini hesaplıyoruz: Piçinde = 8.900.000 - 4.895.000 = 4.005.000 ruble.

- Vergi öncesi kar miktarını tanımlayın: Piçinde - P = 4.005.000 - 256.000 = 3.749.000 ruble.

- İstenilen değeri hesapladık - net kar: 3,749,000 - 56,000 = 3,693,000 ruble.

Raporlama yılında 3 milyon 693 bin ruble net kar elde etti. Hesaplama formülü, bir örnekte net kar hesaplamasının algoritmaya göre nasıl yapıldığını açıkça göstermektedir. Koşulun, işletmenin diğer gelirleri hakkında söylemediğine dikkat etmek önemlidir, bu nedenle hesaplamalarda gösterge kullanılmamıştır.

Karlılık ve Net Kar Oranları

Finansal analizde, şirketin faaliyetlerinin bir başka göstergesi kullanılmıştır - net kar oranı. Hesaplama formülü net kar ve toplam gelirin değerinden oluşur: Nn = Nh ÷ V ×% 100. İşletmenin verimli çalışmasıyla katsayı göstergesinin ≈ 0,2 olduğuna inanılmaktadır.

Bu nedenle, herhangi bir yöndeki bir işletmenin kârlılığının göstergesi her zaman net karın normudur. Bilanço hesaplama formülü, bileşen değerlerine dayanmaktadır. Bilanço satırları için hesaplama algoritmasını yazıyoruz:

- Net kar 2400 satırında ve gelirin 2110 satırında görünmesini sağlar.

- Özel hat 2400 ve 2110'un sonucunu hesaplayın.

- Elde edilen sayı% 100 ile çarpılır.

- Yapılan işlemlerin sonucu net kar oranıdır.

H hariçp.ch., Finansal analizlerde net kar marjı değeri kullanılmıştır. Kârlılık, ekonomik aktivitenin etkinliğinin bir göstergesidir. Bu durumda, satışların karlılığının değerini gösterir. Net karın kârlılığını veya net karlılık katsayısını hesaplamak için formül net karın gelir miktarına oranı gibi gözükmektedir: Kch.r. = Nh ÷ V.

Katsayı, satılan işlerin, hizmetlerin veya malların ruble'sine ne kadar net gelirin düştüğünü gösterir. Dengeyi kullanarak, 2400 - 2110 satırlarının oranını kullanarak değeri hesaplayabilirsiniz.

Banka net karı: hesaplama formülü

Bankanın faaliyetlerinin sonucunu karakterize etmek için net kar kullanılır. Hesaplama formülü brüt kar ve idari giderlerden oluşur: Ph = Pv - R.

Bir banka için net kar oranı, net karın özkaynaklara oranı olarak tanımlanır: NPDE = Nh ÷ KGSS. Elde edilen katsayı,% 100 ile çarpılarak yüzde'ye dönüştürülür.

Finansal analizde net karın değeri

Net kar göstergesinin kullanımındaki amaç ve talimatlar finansal analizlere ve işletmenin gelecekteki faaliyetlerini tahmin etmeye indirgenmiştir. Yetkili kişiler, aşağıdakileri değerlendirmek için net kar göstergesini kullanabilir:

- yatırımcının faiz derecesi;

- yükümlülükleri yerine getirme becerisi;

- sahiplerin veya hissedarların potansiyel katılım olasılıkları;

- işletmenin sürdürülebilirliği ve istikrarı.

Net karın ortaya çıktığı çeşitli analiz yöntemleri vardır. En sık kullanılan faktör ve istatistiksel analiz.

İlk yöntem net kar miktarını etkileyen faktörleri ayrıntılı olarak inceler: gelir miktarı, gelir ve giderler, vergiler. Analizi yapmak için, net kârı oluşturan göstergelerdeki yıllık değişimi değerlendirmek gerekir. Sonuçlara dayanarak, hangi faktörün karlılığı en çok etkilediğini belirlemek mümkün olacaktır.

İkinci yöntem, raporlama dönemleri (yıl veya belirlenmiş diğer çerçeveler) için net kar göstergesindeki değişikliklerin karakterizasyonuna odaklanır. Sayısal veriler, maksimum tahmin verimliliğini sağlamak için farklı sekanslarda dikkate alınır. Kullanılabilir: üstel, logaritmik, doğrusal ve sayılarla çalışmak için diğer yöntemler.

Net kar göstergesinin analizine ek olarak, diğer finansal analiz verileriyle de bir karşılaştırma yapılır. Örneğin, gelir veya net varlıklar ile.

İşletmenin büyüklüğü ve odağı ne olursa olsun, ekonomik aktivitenin etkinliğinin temel özelliklerinden biri net kardır. Hesaplama formülü, işletmenin diğer karlılık göstergelerinden oluşur. Son veriler finansal tablolara girilir. Ayrıca, işletmenin faaliyetlerini değerlendirmek ve tahmin etmek için de kullanılabilirler. Hesaplamaların arkasında uygulama sürecinin avantajları ve dezavantajları hakkında önemli bilgiler olduğu unutulmamalıdır.