Faizsiz krediler, doğru miktarı almanın oldukça talep edilen yolu olarak kabul edilir. Anlaşmalar sadece vatandaşlar arasında değil, aynı zamanda farklı şirketler arasında da düzenlenir. Fon sağlama prosedürü katılımcıların durumuna göre değişir. İki kuruluş arasında uygulandığı takdirde, muhasebe konusundaki yetkili tescillere çok dikkat etmek önemlidir. Tüzel kişiler arasında faizsiz bir kredi birçok özellik dikkate alınarak düzenlenir.

Temel kavramlar

Borç verme, sadece bankaların değil diğer organizasyonların da çalıştığı önemli bir faaliyet alanı olarak kabul edilir. Çoğu zaman, farklı şirketler ücretsiz paraya ihtiyaç duyarlar, ancak aynı zamanda standart bir kredi hazırlamak da uygun olmayan bir karar olarak kabul edilir. Bu nedenle, tüzel kişiler arasında faizsiz bir kredi anlaşması kullanılmaktadır. Başvururken, para kullanımı için faiz ve komisyon ödemek gerekmez.

Böyle bir kredi kullanırken bile, belirli bir katılımcının maddi bir faydası vardır. Bu nedenle, bu işlemin uygulanmasının mali tablolarda doğru olarak yansıtılması önemlidir. Kâr sağlayan bir şirketin vergi ödemesi gerekir, aksi takdirde vergi makamlarıyla sorunları olur.

Kredi kavramı

Tüzel kişiler arasındaki faizsiz kredi, ikinci şirketin bir organizasyonuna ücretsiz olarak belirli miktarda fon sağlama süreci ile temsil edilmektedir. Bu para için herhangi bir faiz veya komisyon ödenmez.

Böyle bir kredi kullanıldığında, borç alan yüzde tasarrufuyla temsil edilen maddi bir kazanca sahiptir.

Tüzel kişiler arasında faizsiz bir kredi kullanılırken, her bir taraf tarafından işleme gözlenmesi gereken temel şartlar sözleşmede belirtilmiştir. Herhangi bir ihlal olursa, mahkemenin yardımı ile çözümlenir.

Konut satın alımı veya bir ev inşası için fon tahsis edilirse, maddi fayda sağlanmaz. Bu aynı zamanda bir şirket temsilcisinin satın alınan mülkünden bir vergi indirimi çektiği durumu da içerir.

Sözleşme Hazırlama Kuralları

Fonlar ücretsiz olarak transfer edilirse, tüzel kişiler arasında faizsiz bir kredi sözleşmesi kesinlikle doğru bir şekilde düzenlenir. Oluşumunda sayısız gereksinimler dikkate alınmaktadır. Yasa kesin olarak kesin bir şekilde belirlenmiş bir forma sahip olmadığı için, serbest formu kullanabilirsiniz.

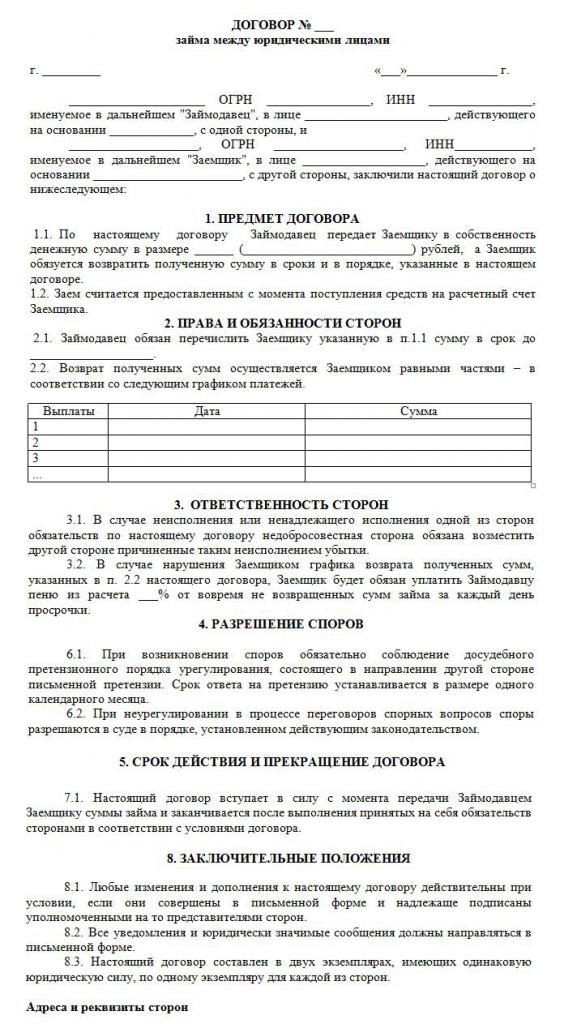

Bir belge sadece yazılı olarak yazılmıştır. Temel şartı, tahakkuk eden faiz ve komisyonların olmamasıdır. Tüzel kişiler arasında örnek bir faizsiz kredi anlaşması aşağıda incelenebilir.

Bu belgenin oluşturulması için ana kurallar şunlardır:

- sadece yazılı olarak hazırlanmış;

- iki tarafça da anlaşmaya imza attı;

- Sözleşmeye taraf olan şirketler şirket olduklarından, belgenin imza ile mühürlendiğini onaylarlar;

- İşlemin konusu parasal bir tutar ise, doğrudan faizin tahakkuk ettirilmediği ifade edilir, aksi takdirde her iki katılımcı da nahoş vergi sonuçları doğuracaktır;

- eğer mülk belge altında devredildiyse, özel bir talimat gerekmez, bu nedenle varsayılan olarak, böyle bir anlaşmanın faizsiz olduğu kabul edilir;

- 600 bini aşan bir miktar sağlanmışsaovmak, sonra böyle bir anlaşma devlet kurumları ile tescilli olmalıdır.

Ancak bu gerçekler göz önüne alındığında, doğru bir sözleşme oluşturmak mümkündür.

Temel Terimler

Bu sözleşmeyi hazırlarken belli temel şartlar dahil edilmelidir. Ek bilgi işbirliği içinde iki katılımcı tarafından kabul edildi. Yasaya göre, şartların mutlaka sözleşmeye dahil edilmesi:

- kredinin faiz anlamına gelmediğini doğrudan belirten;

- aktarılan para miktarı belirtilmiştir ve asgari ücreti 50'yi geçmemelidir;

- para transferinin girişimcilik faaliyeti ile hiçbir ilişkisi olmamalıdır;

- nakit olarak verilebileceği veya şirket hesabına devredilebileceği için para transferi yöntemi verilir;

- Paranın veya başka bir ürünün borç alan tarafından iade edileceği tarih kesin olarak belirtilir.

Sanata Göre. Medeni Kanunun 809'unda, böyle bir anlaşmayı yalnızca fon transferinde değil, aynı zamanda bazı genel özelliklere sahip belirli bir şeyin sağlanmasında da sonuçlandırmak mümkündür.

Sözleşmedeki diğer koşullar, farklı durumlara bağlı olarak önemli ölçüde değişebilir. Önemli bir nokta, her bir katılımcının kesinlikle uyulması gereken belirli hak ve yükümlülüklerle kazanılmış olmasıdır. Bu nedenle, eğer paranın alıcısı parayı zamanında iade edemiyorsa, tüzel kişiler arasında faizsiz bir kredinin sayısız olumsuz sonuçları ile karşı karşıya kalacaktır. En önemli olumsuz nokta, mülküne el koyma ve satma olasılığıdır. Bu işlemden alınan fonlar borcu ödemek için alacaklıya gönderilir.

Sözleşmenin oluşmasının nüansları

Tüzel kişiler arasında faizsiz bir kredi ancak doğru bir şekilde düzenlenmiş bir sözleşme olduğunda doğru bir şekilde uygulanacaktır. Oluşumu sırasında aşağıdaki özellikler dikkate alınır:

- tarafların birbirine bağımlı olmalarına izin verilmez, çünkü aksi takdirde bu tür bir anlaşmanın dikkatini vergi müfettişleri veya diğer devlet kurumlarının çalışanları için çekebilir;

- Model sözleşmesi hem temel hem de ek koşulları içerir;

- önemli bir koşul yoksa, böyle bir işlem geçersiz sayılır;

- işleme katılan her iki şirketin de tam adı belirtilmiş;

- Bu tür bir anlaşmayı imzaladıktan sonra işletmelerden doğan hak ve yükümlülükleri listeler;

- Anlaşma şartlarının ihlali durumunda her bir tarafın sorumluluğu

- hangi şirketlerin problemleri çözebileceği veya mücbir sebeple zorlayabileceği yöntemler öngörülmekte olup, genellikle organizasyon temsilcilerinin meseleleri barışçıl bir şekilde çözmeye çalıştıkları, ancak daha sonra mahkemeye çıkmaları gerektiği belirtilmektedir;

- Sözleşmenin erken sona ermesi için sebepler verilmiştir.

Sözleşmeyi önemli şekilde belirterek sözleşmeyi doğru hazırlarsanız, bu belge yetkili makamların dikkatini çekmeyecektir. Sadece böyle bir belgeye dayanarak faizsiz krediler tüzel kişiler arasında düzenlenir. Aşağıda örnek bir sözleşme bulunmaktadır.

Miktar Sınırlamaları

Kanun uyarınca, başka bir şirketin bir teşebbüsü tarafından ödenen miktar konusunda herhangi bir gereksinim veya kısıtlama yoktur. Sadece tarafların anlaşması ile belirlenir. Ancak aynı zamanda, para transferinde nakit veya nakit olmayan olarak gerçekleştirilebilecek bazı şartlar vardır. Tüzel kişiler arasında faizsiz kredilerin vergilendirilmesi buna bağlıdır. Bu nedenle, aşağıdaki kurallar dikkate alınmaktadır:

- eğer işlem paranın kurumun kasasına nakit olarak ödendiğini varsayarsa, bir zamanlar 100 binden fazla ruble tutarında bir miktar kullanmak mümkün değildir. bir sözleşme kapsamında;

- Borçlunun 100 bin rubleden fazla paraya ihtiyacı varsa, o zaman birkaç sözleşme yapmak ya da nakit olmayan bir biçimde para transfer etmek gerekir;

- nakit olmayan bir para transferi yöntemi kullanılırsa, o zaman 600 binden fazla ruble tutarıyla. hazırlanan sözleşmeyi kaydetmek şarttır.

Yukarıdaki koşulların ihlali durumunda, işlemin her iki tarafına ilişkin bir denetim yapılacaktır. Bu, kurumların belirlenen ihlallerden sorumlu tutulacağına yol açabilir.

Maddi bir fayda var mı?

Tüzel kişiler arasındaki faizsiz bir kredinin vergi sonuçları, işlemdeki her katılımcı tarafından dikkate alınmalıdır. Faizsiz kullanılmak üzere para alan bir şirketin bu süreçten belirli bir faydası vardır. Bu nedenle, kazanç, gelir vergisi için vergi matrahını hesaplarken, işletme tarafından dikkate alınmalıdır.

Muhasebeci, bu maddi avantajın nasıl doğru bir şekilde hesaplandığını doğru olarak anlamalıdır. Sözleşmede faiz oranı belirtilmediğinden, hesaplamada Merkez Bankası yeniden finansman oranı kullanılmıştır.

Maddi menfaat aşağıdaki formüle göre hesaplanır: maddi menfaat = yeniden finanse etme oranı * 2/3 * borç miktarı / 365 * kredi vadesi. Ortaya çıkan değer, kurumlar vergisi hesaplamasında gerekli olan vergi matrahına dahil edilir. Hesaplama işlemi, kredi tutarının borç verene tamamen ödendiği gün gerçekleştirilecektir. Borcun nasıl ödendiğini hesaba katmaz, bu yüzden tutar taksitlerle veya sözleşmede belirtilen sürenin sonunda toplu ödeme şeklinde ödenebilir.

Alınan miktar üzerinden vergi ödenmezse, vergi müfettişi şirketi sorumlu tutabilir. Tüzel kişiler arasındaki faizsiz bir kredinin riski her kuruluş tarafından dikkate alınmalıdır.

Bir işleme tarafların vergilendirilmesi

Her şirket muhasebecisi tüzel kişiler arasında faizsiz bir kredinin nasıl alınacağını bilmelidir. Vergiler, yalnızca bu işlemden önemli bir fayda sağlayan tarafça ödenir.

Faizsiz para veren bir şirket kâr elde etmemektedir, dolayısıyla vergi sonuçları yoktur.

Borçlu, faiz eksikliğinden dolayı faydayı alır, bu nedenle, refinansman oranına dayanarak, faydayı hesaplar, daha sonra kurumlar vergisi için vergi tabanına eklenir.

Sanata Göre. Vergi Kanunu’nun 25’i, mahkemeler aracılığıyla birçok işletme vergi ödemek zorunda olmadığını kanıtlamaya çalışıyor. Bunu yapmak için tahkim mahkemesine başvurdular. Adli uygulamada, mahkemenin davacıların iddialarını yerine getirdiği davalar vardır, bu nedenle borçlular vergi ödemekten muaf tutulmuştur, ancak çoğu durumda Federal Vergi Hizmetinin temsilcileri şirketin maddi menfaatlere sahip olduğunu kanıtlamıştır.

Belgenin hazırlanmasında hatalar

Tüzel kişiler arasında faizsiz bir kredi anlaşmasının doğru şekilde yapılması önemlidir. Kurucular belgenin oluşumunun doğruluğunu kontrol eder, çünkü içinde hatalar varsa, bu onun zorluğunun temeli olabilir.

En yaygın hatalar:

- Federal Vergi Servisi çalışanlarının şirketin faiz alacağından emin olacağından, kredinin faizsiz olması ya da borç verenin bile gelir vergisi hesaplaması ve ödemesi gerektiği gerçeğine yol açan bir madde yoktur;

- fonların iade edileceği tarih belirtilmemiştir, bu borç tahsilatı sürecinde zorluklara yol açmaktadır;

- İşlemin tarafları birbirine bağımlı kişilerdir, bu nedenle, her bir tarafın vergi riskleri vardır.

Bu kadar karmaşık ve spesifik bir sözleşmedeki hataları önlemek için, avukatın yardımını taslak hazırlama sürecinde kullanmanız önerilir.

İlişkili şirketler arasında sözleşme imzalamanın nüansları

Birbirine bağımlı tüzel kişiler arasındaki faizsiz bir kredi, çok sayıda vergi riskine yol açmaktadır.Her şeyden önce, Federal Vergi Servisi çalışanlarının, bu işlemden elde edilen faydaların değerlendirildiği borç verenin vergi ödemesini talep ettiği gerçeğini ifade eder.

Ek olarak, bu tür işlemler devlet gelirlerini gizlemenin veya çeşitli sahte programlar kullanmanın bir yolu olarak kabul edilir. Bu nedenle, her iki şirket için programlanmamış denetimler yapılabilir.

Bir IP katılımcı olabilir mi?

Bireysel girişimciler tüzel kişiler değildir, bu nedenle onlarla çeşitli sözleşmeler yapılırken vatandaşlara uygulanabilecek kurallar kullanılmalıdır. Girişimciler, bireyler olarak, kişisel gelir vergisi ödemek zorundadır, bu nedenle başka bir şirketten faizsiz bir kredi aldığınızda, bir vatandaşın faizsizliğinden dolayı finansal kazancı olur.

Bu fayda, yeniden finansman oranının 2 / 3'ü olarak hesaplanır ve elde edilen değer, alınan miktar ile çarpılır. Hesaplanan gösterge 365 güne bölünür ve girişimcinin ödünç alınan miktarı kullanabileceği gün sayısıyla çarpılır.

Hesaplama,% 13'ünün ödendiği bir vergi matrahıyla sonuçlanır.

Sonuç

Şirketler ve bireysel girişimciler arasında faizsiz bir kredi verilebilir. Borçlunun borç verene faiz devretmesini gerektirmez. Böyle bir anlaşmanın uygulanması birçok avantaja sahiptir, ancak her katılımcı için vergi sonuçlarını hatırlamak önemlidir.

Birbirine bağımlı olmayan şirketler arasında böyle bir anlaşma yapılmasına izin verilmemektedir, çünkü planlanmamış denetimlere ve önemli vergi ve cezaların hesaplanmasına yol açabilmektedir. Sözleşmeyi hazırlarken olası hataları önlemek için bir avukatın yardımını kullanmanız önerilir.