Ang accounting ay isang mahirap ngunit kinakailangang negosyo sa anumang aktibidad sa negosyo. Ang kaalaman sa lahat ng mga subtleties at tampok sa lugar na ito ay may karanasan sa trabaho lamang. Naniniwala ang maraming mga tagapamahala na ang pagkakaroon ng isang accountant ay ang garantiya ng tamang accounting. At pagkatapos lamang ng pagpapaalis ng isang empleyado, lumiliko na ang accounting ay hindi pinananatiling buo. Kailangan nating isagawa ang pagpapanumbalik ng data ng accounting.

Suriin

Tulad ng alam mo, ang problema ay mas madaling maiwasan, upang hindi mag-aksaya ng oras at pera sa pagpapanumbalik ng accounting at tax accounting. Upang gawin ito, sapat na upang magsagawa ng isang maliit na mabilis na pagsubok - ihambing ang data ng pag-uulat sa impormasyon sa programa. Kung ang mga paglihis ay natagpuan, pagkatapos ang accounting ay isinasagawa na may mga error. Ang mga kahihinatnan ay maaaring hindi mahulaan: mula sa isang tseke ng counter hanggang sa pag-alis ng kwalipikado ng isang pinuno.

Ang mga pagkakamali ay maaaring gawin sa iba't ibang mga kadahilanan: pagbabago ng empleyado, kakulangan ng mga dokumento, workload ng departamento. Maging sa hangga't maaari, ito ay mas mahusay na sa napapanahong pagpapanumbalik ng accounting at tax accounting. Maiiwasan nito ang mga parusa para sa hindi pagsunod sa batas at dagdagan ang pagiging epektibo ng samahan sa kabuuan. Huwag kalimutan na para sa pagpapanatili ng mga talaan sa samahan, ang ulo ay nagdadala ng pananagutan o kriminal na pananagutan.

Propesyonal na Serbisyo

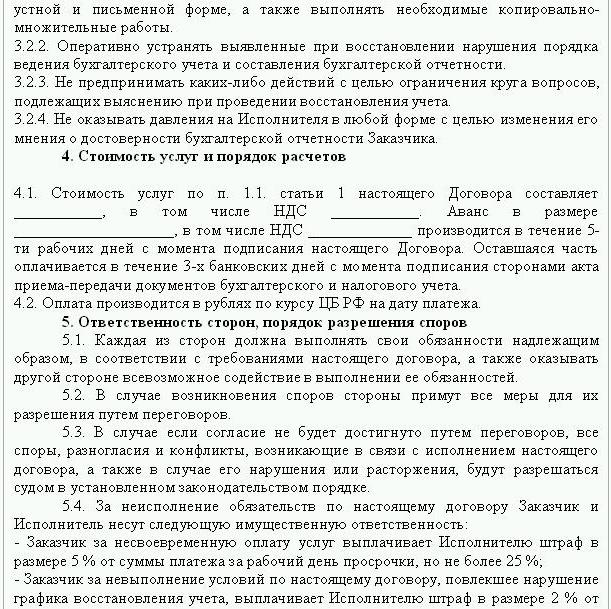

Kung natukoy ang mga error sa pag-uulat, kinakailangan ang pagbawi ng data. Sa kasong ito, ang isang kasunduan ay natapos upang ibalik ang accounting, isang sample na kung saan ay ipinakita sa ibaba. Ang detalye ng dokumento sa mga detalye ng mga partido sa transaksyon, mga karapatan at obligasyon ng mga partido, ang oras ng pag-audit. Napakahalaga na sumasalamin sa kontrata ang gastos ng mga serbisyo at responsibilidad ng kontratista para sa pagganap ng mga tungkulin.

Ang paglikha ng isang bagong ligal na nilalang ay makatwiran lamang kung ang kumpanya ay hindi mananagot sa iba pang mga katapat. Kung ang kumpanya ay may wastong mga lisensya, pangmatagalang mga kontrata at isang malaking kawani ng mga empleyado, kinakailangan upang suportahan ang mga mahahalagang pag-andar nito. Ang karanasan sa negosyo at isang positibong reputasyon sa negosyo ay mahalaga din.

Ang mga serbisyo sa pagpapanumbalik ng account ay kasama ang:

- Pagtatasa ng kasalukuyang estado ng samahan: mga patakaran sa accounting, daloy ng trabaho, tsart ng mga account.

- Pagkakasundo ng mga pag-aayos sa lahat ng mga katapat.

- Pagbubuo ng isang database ng mga dokumento.

- Pagbawi ng dokumentasyon at pag-input ng pangunahing data.

- Pag-uulat.

Bilang isang resulta, ang dokumentasyon ay maibabalik, mai-streamline at susubaybayan. Ang mga serbisyo sa pagpapanumbalik ng accounting ay magastos. Ang presyo ay direktang nakasalalay sa sanhi ng mga pagkakamali (paglilipat ng isang accountant, ang resulta ng isang audit ng buwis, hindi kwalipikadong accounting) at ang panahon kung saan kinakailangan ang pagkakasundo ng mga pag-areglo. Ang mas maraming mga pagkakamali ay natukoy, mas maraming gawain ang dapat gawin ng mga auditor. Sa kabilang banda, ang gastos ng mga serbisyo ay mas mababa kaysa sa mga gastos na gagawin ng kumpanya kung sakaling hindi wastong accounting.

Mga layunin at layunin

Ang pagpapanumbalik ng accounting ng isang firm firm ay nagsisimula sa pagtatakda ng layunin - upang dalhin ang accounting sa isang estado na sumusunod sa batas upang ang mga awtoridad ng regulasyon ay hindi magpapataw ng multa, pag-angkin at parusa sa negosyo. Batay sa mga layunin at layunin, isinasagawa ang mga sumusunod na hakbang sa pagpapatunay:

- Pagtatasa ng kasalukuyang sitwasyon: paunang pagproseso ng dokumentasyon.

- Ang pagpapasiya ng saklaw ng trabaho, pagkalkula ng kanilang gastos, pagpaplano at koordinasyon ng mga kaganapan sa customer.Sa yugtong ito, ang isang kasunduan para sa pagpapanumbalik ng accounting ay nakuha.

- Pagpapatupad ng mga panukala, kabilang ang paglikha, pagwawasto ng mga rehistro sa accounting, pangunahing dokumentasyon at pag-uulat.

- Ang pagbibigay ng mga resulta sa pagpapatunay sa customer.

Mga Pagpipilian

Saan magsisimula ang pagbawi ng accounting? Sa isang pagsusuri sa kasalukuyang sitwasyon at pagtukoy ng dami ng trabaho. Ang buong pagpapanumbalik ng accounting sa pamamagitan ng mga serbisyo ng pag-audit ay kinakailangan lamang kung bago isagawa ang accounting ay hindi nawala o ganap na nawala. Kadalasan, ang bahagyang pagbawi ng data ay ginaganap. na sumasakop sa magkakahiwalay na mga seksyon ng isang yunit ng negosyo, mga transaksyon o operasyon, pagpapatunay ng pag-uulat at accounting accounting para sa ilang mga uri ng buwis.

Pagbawi ng Accounting: Saan Magsimula

Ang unang hakbang ay ang kumuha ng isang imbentaryo upang matukoy ang aktwal na halaga ng mga nakapirming mga ari-arian. Ang mga independyenteng appraiser ay matukoy ang halaga ng merkado ng bagay at ang panahon kung saan ito nagtrabaho. Batay sa mga datos na ito, ang isang balanse ay iguguhit at ang natitirang buhay ay kinakalkula. Ang mga kumpanya na nasa karaniwang sistema ay maaaring malaman ang halaga ng bagay mula sa isang kopya ng deklarasyon ng buwis sa pag-aari. Ang mga bagay na hindi binubuwis ay dapat ipakita sa apendise sa ulat.

Kung ang kumpanya ay may real estate at lupain, pagkatapos ay kailangan mong makipag-ugnay sa BTI at ang silid ng pagpaparehistro para sa mga kopya ng mga pasaporte para sa mga bagay na ito. Maaari mong suriin ang impormasyon sa mga may-ari ng mga plots na inilipat sa samahan sa isang batayan sa pag-upa sa Serbisyo ng Pagparehistro ng Pederal. Ang komite ng pamamahala ng ari-arian ay may isang charter ng mga negosyo na nagmamay-ari ng pederal o munisipal na pasilidad. Ang lahat ng data na nakuha ay dapat na naitala sa accounting.

Ang pagbawi ng mga nakapirming assets ay isinasagawa sa sumusunod na pagkakasunud-sunod:

- Ang isang imbentaryo card (OS-6) ay ipinasok para sa bawat bagay, na nagpapahiwatig ng buong pangalan, natitirang halaga, isang maikling paglalarawan at ang natitirang termino ng paggamit.

- Ang gastos ng mga natukoy na operating system ay makikita sa DT01. Ayon sa KT02 "Pagkalugi" sa petsa ng pag-uulat ay dapat na "0". Ipahiwatig sa mga transaksyon na ito ang paunang gastos ng pag-aari at ang halaga ng pagkakaubos ay hindi inirerekomenda. Mas mahusay na sumasalamin sa nalalabi na data. Ang natitirang kapaki-pakinabang na buhay ng bawat pasilidad ay dapat na itinatag ng komisyon.

- Kung ang kumpanya ay itinatag bago ang 2002, dapat isama sa ulat ang tinatayang petsa ng pagtatayo ng pasilidad o pag-uulat nito. Ayon sa mga datos na ito, kung gayon ang panahon ng paggamit sa NU at BU ay matukoy. Hanggang sa 2002, ang pagbawas ay ibinaba sa iba't ibang kapaki-pakinabang na buhay. Ang nagresultang permanenteng pagkakaiba ay nakakaapekto sa halaga ng buwis sa kita.

- Sa pagkakasunud-sunod sa mga patakaran sa accounting ay dapat na inireseta ng isang paraan ng pagkalkula ng pamumura.

Mga stock

Susunod, ang isang pag-iimbento ng mga imbentaryo ay dapat gawin sa pamamagitan ng pagsasalaysay at pagtimbang ng mga kalakal sa mga bodega. Ayon sa mga resulta ng pag-audit, ang accountant:

- Sumasalamin sa DT10 ang mga natukoy na balanse ng stock, at sa DT41 - ang labi ng mga kalakal. Ang pagrehistro ay isinasagawa sa dami at kabuuang mga term sa halaga ng merkado.

- Kung, ayon sa mga resulta ng imbentaryo, natagpuan ang mga ober, dapat itong maitala sa magkakahiwalay na mga kard. Isang dokumento ang isinulat para sa isang responsableng tao. Kung ang kapaki-pakinabang na buhay ng damit ay lumampas sa 1 taon, pagkatapos ang pagbabawas ay dapat na naipon sa isang buwanang batayan.

- Sa pagkakasunud-sunod sa mga patakaran sa accounting, ang pamamaraan para sa pagmuni-muni at pagtatapon ng mga kalakal at kalakal sa NU at BU MZP ay dapat na maayos.

Pagkolekta ng data ng Settlement

Ang pagbawi ng mga dokumento sa accounting ay nagsisimula sa pagtukoy ng yugto ng mga kapwa pag-aayos sa lahat ng mga katapat. Ang mga kopya ng lahat ng mga dokumento sa pagbabayad ay maaaring makuha sa bangko sa pamamagitan ng pagbibigay ng mga detalye ng samahan. Sa kasong ito, ang isang liham ay iginuhit sa pangalan ng pinuno ng kagawaran na may kahilingan na magbigay ng mga pahayag ng account mula sa archive kasama ang lahat ng mga nakalakip na file. Ang impormasyon ay dapat ibalik nang hindi bababa sa anim na buwan nang maaga.Mula sa mga dokumentong ibinigay, posible na madaling matukoy ang mga supplier, mamimili at balanse sa kasalukuyang account. Ang susunod na hakbang ay ang magpadala ng isang ulat ng pagkakasundo sa bawat ahente at hilingin sa kanila na ipadala kasama ang mga naka-sign dokumento na kopya ng lahat ng mga kasunduan.

Sinusubaybayan ng FTS ang accrual at pagbabayad ng mga buwis sa oras. Dahil dito, tinitipon ng buwis ang mga card ng account sa negosyo, na sumasalamin sa mga pagbabayad:

- para sa kasalukuyang taon;

- para sa pagbabayad ng utang sa nakaraang panahon;

- sa account ng pagbabayad ng mga naayos na utang;

- nalikom mula sa pagbebenta ng nasabing pag-aari.

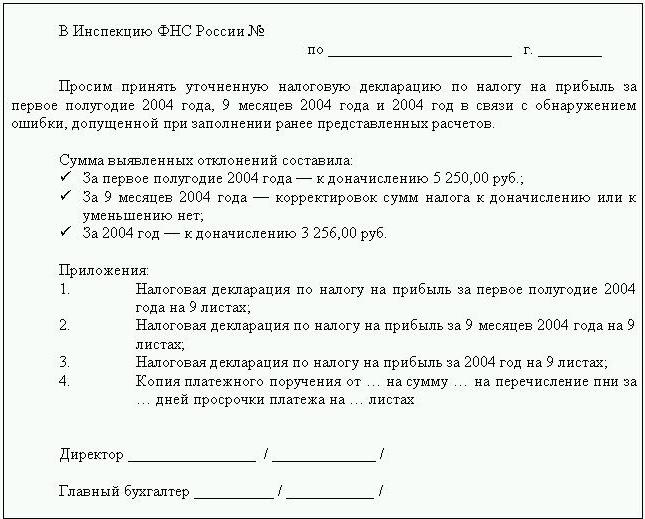

Upang maibalik ang accounting, ang auditor o accountant ay nagpapadala ng isang sulat sa Federal Tax Service na may kahilingan na magbigay ng isang ulat ng pagkakasundo. Dapat na ipahiwatig ng dokumento ang TIN, ang lokasyon ng samahan, numero ng telepono, at ang pangalan ng ulo. Ang Federal Tax Service ay kumukuha ng isang gawa sa anyo ng Hindi. 23 at ipinapadala ito sa kliyente. Bilang karagdagan, maaari kang makakuha ng isang pahayag sa katayuan ng mga pag-areglo kasama ang badyet. Inisyu ito sa kahilingan ng nagbabayad ng buwis, iginuhit sa pagsulat, o ipinadala sa email address. Ang deadline para sa pagtanggap ng dokumento ay 10 araw mula sa petsa ng pag-file ng sertipiko.

Ang bawat negosyo ay kinakailangan upang magparehistro sa FIU at FSS. Mula sa mga institusyong ito makakakuha ka ng mga kopya ng deklarasyon sa pagbabayad ng mga premium ng UST at insurance at malaman ang balanse ng mga pagbabayad, ang mga halaga na nabayaran, kung ang isang regressive scale ay inilalapat, kung may mga taong may kapansanan sa negosyo.

Sa isang quarterly na batayan, ang kumpanya ay nagsumite ng isang sheet ng balanse kasama ang lahat ng mga karagdagan, isang pahayag ng tubo at daloy ng salapi. Ang mga kopya ng mga dokumento na ito para sa maraming mga nakaraang panahon ay maaaring makuha mula sa FTS sa nakasulat na kahilingan.

Pagkalkula

Ang pagpapanumbalik ng accounting ng mga kumpanya sa ilalim ng artikulong ito ay nabuo mula sa mga pagkilos ng pagkakasundo sa BU at makikita sa account 60:

- debit - kung mayroong sobrang bayad sa mga supplier;

- credit - kung mayroong utang sa mga supplier.

Kung ang samahan ay gumagamit ng mga serbisyo ng ilang mga katapat, inirerekumenda na buksan ang mga sub-account nang hiwalay para sa bawat katapat na detalye upang detalyado ang mga kalkulasyon.

Ang lahat ng mga pag-aayos sa mga customer ay makikita sa account 62. Ang utang ng katapat ay nasa debit at ang sobrang bayad ay nasa kredito. Sa parehong paraan tulad ng sa mga supplier, ang mga pag-aayos sa bawat mamimili ay maaaring isagawa sa isang hiwalay na sub-account.

Ang pagpapanatili, pagpapanumbalik ng accounting para sa mga di-cash na pondo ay isinasagawa batay sa data mula sa mga pahayag sa bangko. Ang mga nabubuhay na grasa sa kasalukuyang mga account ay makikita sa ДТ51. Kung ang organisasyon ay may mga balanse ng mga halaga ng pera, isinasaalang-alang sila bago ang DT52, na-convert sa mga rubles sa rate ng Central Bank sa petsa ng imbentaryo. Ang cash sa kamay ay naitala alinsunod sa DT50.

Ang pagpapanumbalik ng accounting at pag-uulat sa FIU, FSS, MHIF ay isinasagawa batay sa mga pahayag ng pagkakasundo na natanggap mula sa mga institusyong ito. Ang lahat ng mga halaga ay accounted para sa account 69, kung saan binubuksan ang kaukulang mga sub-account, na sumasalamin sa mga kalkulasyon ng UST sa bahagi na inilipat sa Social Insurance Fund, ang pederal na badyet, para sa seguro sa medikal at pagkalkula para sa mga kontribusyon sa Pension Fund. Ang mga halagang ipinakita sa kilos ay dapat na magkakasabay sa mga ipinahiwatig sa mga dokumento sa pagbabayad mula sa bangko. Ang mga natukoy na mga pagkakaiba-iba ay maaaring sanhi ng katotohanan na ang mga pondo ay inilipat sa account sa badyet ng ilang araw matapos silang ilipat. Maaaring magawa ang isang error sa mga dokumento ng pagbabayad, pagkatapos ang mga pondo ay na-kredito sa ibang account. Sa anumang kaso, kapag nagpapakilala sa mga paglihis, inirerekumenda na makipag-ugnay sa FIU o FSS para sa paglilinaw.

Ang balanse ng account 69 ay:

- Credit, kung ang halaga ng mga accruals ay lumampas sa halaga ng pagbabayad.

- Utang kung ang pondo ay ililipat sa badyet nang maaga.

- Zero kung overpayment at walang utang.

Ang muling pagkakasundo ay gumaganap sa Federal Tax Service ay makakatulong sa iyo na malaman kung aling sistema ng pagbubuwis ang pinag-uusapan. Ang balanse na ipinahiwatig sa mga dokumento ay dapat na makikita sa pahayag ng accounting sa account 68.

Kapital ng Organisasyon

Saan nagsisimula ang pagpapanumbalik ng accounting sa loob ng mga mapagkukunan ng pagpopondo ng organisasyon? Sa mga nasasakop na dokumento ng negosyo. Ang Charter ay dapat ipahiwatig ang halaga ng mga pondo na naambag ng mga tagapagtatag. Ang lahat ng mga kasunod na pagbabago sa halaga ng kapital ay dapat na maipakita sa mga minuto ng mga pulong ng mga shareholders. Ang kinakalkula na halaga ng awtorisadong kapital ay dapat ipakita sa KT80.

Balanse: mga assets

Upang mabawi ang data, kailangan mong makuha ang huling ulat na isinumite sa Federal Tax Service. Ang impormasyon sa balanse ay naitala mula sa General Ledger. Kung wala ito, kung gayon ang pagpapanumbalik ng mga kumpanya ng accounting ay isinasagawa sa mga account.

NMA (p. 110). Kung mayroong isang tiyak na halaga sa mga account, pagkatapos ay kailangan mong malaman mula sa pamamahala kung ano ang mga trademark o intelektwal na pag-aari ng kumpanya. Ang mga appraiser ay makakatulong upang matukoy nang tama ang halaga ng naturang mga bagay.

OS (Art. 130). Para sa mga negosyo na nakatuon sa konstruksyon, ang linya na ito ay sumasalamin sa gastos ng kagamitan para sa pag-install at namuhunan sa hindi nasasalat na mga pag-aari. Kung mayroong isang sheet ng balanse sa pahina 135, kung gayon ang samahan ay naupahan ang pag-aari. Upang maibalik ang data ng accounting, kailangan mong humiling ng isang pag-upa.

Espesyal na mga account sa mga bangko (p. 140). Ang linya na ito ay dapat na sumasalamin sa halaga ng mga pamumuhunan sa mga panandaliang deposito. Ang impormasyon sa sahig ay dapat na maipakita sa pahayag ng bangko at sa account 55 ng pangkalahatang ledger.

Mga stock (p. 211). Ang impormasyon sa dami at gastos ng mga materyales ay naitala sa sheet ng balanse ayon sa imbentaryo. Ang mga figure ay maaaring magkakaiba sa mga ipinakita sa huling ulat na isinumite.

Ipinapakita ng sheet ng balanse ang halaga ng buwis na natanggap sa mga transaksyon sa lahat ng mga katapat. Kung ang kumpanya ay maraming mga mamimili, ang mga halagang ipinahiwatig sa p. 220 (VAT) at 230 (DZ) ay hindi makakatulong upang maibalik ang accounting.

Ang data sa mga pondo sa cash desk at sa mga account sa pag-areglo ay napunan batay sa mga pahayag sa bangko.

Balanse: pananagutan

Ang halaga ng constituent capital (p. 410) ay dapat na tumutugma sa na ipinahiwatig sa mga dokumento ng nasasakupan.

Kung ang samahan ay gumagamit ng panandaliang pautang. pagkatapos ang kanilang dami, kabilang ang interes, ay dapat na maipakita sa account. 66. Utang sa Pension Fund, pondo sa lipunan (p. 623) at ang badyet (p. 624) ay dapat na naaayon sa na ipinahiwatig sa mga pagkilos ng pakikipagkasundo sa mga samahang ito.

Ang mga ipinagpaliban na kita (p. 640) ay kasama ang halaga ng kita sa pag-upa, mga magagandang pag-aari, atbp.

Ang kabuuang halaga ng naupahang nakapirming mga ari-arian na ipinahiwatig sa mga pahina 910 at 911 ay dapat na tumutugma sa na ipinahiwatig sa mga kontrata na may katapat, at buwanang pagbabayad - kasama ang mga pahayag sa bangko. Ang utang na may utang sa mga lessors ay dapat ipakita sa off-balance sheet account 001.

Matapos ang lahat ng data mula sa sheet ng balanse ay nai-post, ang pagpapanumbalik ng accounting ay saan magsisimula? Kung ang lahat ng data ay naipasok nang tama, pagkatapos ang balanse ng debit ng mga account at sub-account ay dapat na magkakasabay sa kredito.

Pagbabalik ng buwis sa kita

Pagbawi ng Accounting Saan Magsisimula? Ang data mula sa deklarasyon ay dapat ipakita sa sheet ng balanse ng samahan, na isinasaalang-alang ang mga naturang nuances:

- Ipinapakita ng Seksyon 1 ang halaga ng buwis na babayaran sa buong samahan sa kabuuan. Dapat itong isaalang-alang kung ang kumpanya ay may mga yunit na hindi magbabayad ng buwis. Ang balanse ng account 68 ay dapat na magkakasabay sa dami ng utang na inilipat sa lokal na badyet (p. 091) at badyet ng Russian Federation (081).

- Ang buwis na babayaran sa mga dibidendo at interes sa mga security ng estado ay makikita sa subseksyon 1.3 sa mga pahina "1" at "2", ayon sa pagkakabanggit.

Isaalang-alang ang punan ang natitirang mga linya ng deklarasyon:

- Pahina 070 - kita mula sa mga operasyon na may mga obligasyon sa utang at mula sa muling pagsusuri ng Central Bank.

- Pahina 010 - ang halaga ng kita ng samahan para sa panahon ng pag-uulat.

- Pahina 100 - natanggap na kita na hindi tumatakbo sa anyo ng interes sa mga kasunduan sa pautang, mga panukala ng pagpapalitan at iba pang mga obligasyon sa utang.

- Pahina 041 - ang halaga ng mga buwis at bayarin maliban sa UST.

- Pahina 050 - ang gastos ng nakuha (natanto) mga karapatan sa pag-aari sa nakaraang panahon.

- Pahina090 - ang halaga ng mga pagkalugi para sa mga nakaraang panahon para sa mga industriya ng serbisyo.

- Pahina 400 - ang halaga ng naipon na pagkalugi para sa mga nakapirming assets at hindi nasasalat na mga assets. Kung naiiba ito mula sa kinakalkula na isa, pagkatapos ang organisasyon ay may mga bagay na nakuha bago ang 2002, na nakalista ngayon sa isang hiwalay na grupo.

- Pahina 030 - ang halaga ng mga operating system na ipinatupad sa nakaraang panahon. Maaari mong matukoy ang mga bagay na naibenta sa ilalim ng mga kasunduan na naitala sa silid ng pagrehistro. Ang halaga ng pagkalugi para sa naturang mga bagay ay naitala sa pahina 040, at ang kita ay kasama sa pahina 030.

Posibleng mga pagkakamali

Ang pagpapanumbalik ng accounting at pag-awdit ay isang proseso ng mahaba at masakit. Ang pangunahing problema ay ang impormasyon mula sa mga pahayag ay hindi magkakasabay sa na ipinahiwatig sa mga pagkilos ng pagkakasundo. Una sa lahat, nalalapat ito sa lahat ng mga pagbabayad sa badyet. Halimbawa, ang auditor ay nakatanggap ng isang aksyon noong Disyembre 31. Ang mga singil ay naipon sa sheet ng balanse sa pagtatapos ng buwan, at sa personal na account mula sa Federal Tax Service - sa takdang oras, iyon ay, sa pagtatapos ng ika-1 quarter ng susunod na taon. Kung ang organisasyon ay naglilipat ng pondo sa badyet sa isang quarterly na batayan, pagkatapos ay ililista sila bilang ibabawas sa accounting department, at ayon sa Federal Tax Service, sisingilin sila bilang paunang bayad. Iyon ay, sa pagtatapos ng taon, ang magkatulad na mga kalkulasyon ay magiging para lamang sa 10 buwan nang hindi isinasaalang-alang ang mga pagbabayad ng paunang bayad para sa huling quarter. Ang parehong sitwasyon ay kasama ng iba pang mga panahon ng pag-uulat.

Hindi ka maaaring magtapon ng mga dokumento batay sa kung saan ang paggaling ng data ay isinasagawa. Kailangang makolekta at itipon sa isang pagpapatala. Ang responsibilidad para sa kaligtasan ng mga pangunahing dokumento ay nakasalalay sa punong accountant.

Ang pag-uulat ng buwis ay maaaring hindi makumpleto nang tama. Bilang karagdagan, ang samahan ay may mga kaganapan na nangyari pagkatapos ng petsa ng pag-uulat, ngunit bago pirmahan ang dokumento sa Federal Tax Service. Kung hindi nila napag-isipang tama, kung gayon sa kasalukuyang panahon magkakaroon ng pagkawala ng mga materyal na halaga sa pamamagitan ng isang malaking halaga.

Ang regulasyon sa pamamahala ng accounting ay nagbibigay-daan sa paghahanda ng isang balanse na may kawastuhan. Ipinapakita ng sheet ng balanse ang mai-minimize na credit at debit balanse.

Pagkawala ng mga dokumento

Kung ang mga dokumento ay bahagyang nawala, kung gayon ang kumpanya ay nasa isang mas mahusay na posisyon, dahil hindi na kailangang ibalik ang lahat ng accounting mula sa simula. Ang magagandang resulta ay nakuha mula sa mga pag-uusap sa pamamahala, kawani ng accounting at iba pang mga kagawaran ng pang-ekonomiya. Upang maiwasan ang mga naturang kaso, mas mahusay na pana-panahon na gumawa ng mga kopya ng archival ng base ng accounting sa anyo ng mga pag-print ng WWS sa katapusan ng buwan.

Pinili ng Controller

Matapos makumpleto ang lahat ng gawaing pagpapanumbalik, sulit na ibukod ang isang pangunahing error - hindi isang kwalipikadong empleyado. Kapag umarkila ng isang accountant, dapat subukan ng isa ang kanyang kaalaman sa larangan ng aktibidad ng negosyo at ang kanyang mga kasanayan sa pagtatrabaho sa programa. Kadalasan, ang "mga espesyalista" ay hindi nauunawaan ang mga setting ng database at nakabuo ng mga ulat batay sa programa. Ngunit hindi lahat ng mga pagsasaayos ay maaaring mai-configure.

Dapat mo ring magpasya nang maaga sa mga kagustuhan sa edad. Ang mga batang espesyalista ay may malaking halaga ng kaalaman sa teoretikal at kakaunting kasanayan sa trabaho. Bagaman determinado silang lumaban sa labanan, hindi katumbas ng halaga na umasa sa kanila. Kasabay nito, ang "lola-accountant" ay gumugugol ng mas maraming oras sa pag-aaral ng mga pagbabago sa pambatasan kaysa sa pag-adapt ng accounting sa isang kumpanya.

Ayon sa istatistika, 80% ng mga empleyado ay gumagana lamang kung kinokontrol ang kanilang trabaho. Ang pinakamahusay na paraan ay ang pana-panahong pag-atras ng mga ulat sa pangunahing account sa accounting: "stock", "mga pag-aayos sa mga supplier, customer", atbp Kung ang mga numero sa mga account ay nag-aalinlangan, dapat mong hilingin sa accountant na magkomento sa sitwasyon. Ang anumang mga pagkakamali ay dapat na naitama kaagad. Kung ang accountant ay hindi makayanan ang gawaing ito sa kanyang sarili, pagkatapos ay kailangan mong bumaling sa mga espesyalista - mga auditor.