Saklaw ng seguro sa pinsala ang isang malawak na segment ng merkado ng seguro. Ang isang makabuluhang bahagi nito ay batay sa prinsipyo ng ipinag-uutos na pakikilahok. Ito ay nailalarawan sa pamamagitan ng ilang mga tampok.

Kahulugan ng Seguro

Ang aktibidad ng seguro ay ang proteksyon ng mga interes ng mga mamamayan at mga organisasyon sa kaganapan ng masamang mga kaganapan. Sa pamamagitan ng mga ito ay nangangahulugang pinsala o pagkasira ng mga pag-aari, na nagdudulot ng pinsala sa buhay at kalusugan, na nagdudulot ng pinsala sa moral.

Ang sistema ng seguro ay nakabalangkas tulad ng sumusunod: ang mga partido ay nagtatakda sa mga pangyayari sa kasunduan kung saan ang kumpanya ng seguro ay nagbabayad ng isang tiyak na halaga. Ang nakaseguro na tao ay nangangako na magbayad ng isang regular na sumang-ayon na halaga o gumawa ng isang kontribusyon para sa buong panahon ng mga obligasyon ng kumpanya.

Sa boluntaryong sistema ng seguro, malayang sapat ang nagpapasya sa mga partido kung anong mga kondisyon upang tapusin ang isang kontrata.

Ang paglahok ng mandatory, lalo na sa seguro sa pananagutan sa sibil para sa pinsala, ay maingat na kinokontrol ng estado. Ang mga pribadong kumpanya ay nagsasagawa ng isang aktibong bahagi dito, ngunit eksklusibo sa mga kondisyon ng estado.

Ang mga kontrata ay natapos ayon sa pamantayang porma, paglihis mula sa mga kundisyon na binuo ng estado ay minimal. Nalalapat ito, una sa lahat, sa mga kondisyon ng pananagutan at halaga ng mga pagbabayad.

Ang ilang mga tampok ng seguro bilang isang sistema ng mga serbisyo

At ang kusang-loob at sapilitang seguro sa pananagutan ng ikatlong partido ay may isang tiyak na "kisame". Iyon ay, kung ang pinsala ay lumampas sa halagang itinakda ng kontrata o regulasyon, ang natitirang halaga ay binabayaran ng nagkasala. Gayunpaman, sa karamihan ng mga kaso ang seguro ay sumasakop sa dami ng pinsala.

Ang isang tao ay kasama sa sistema ng seguro sa maraming paraan:

- pagtatapos ng isang kasunduan;

- pagpasok sa militar o sa ibang serbisyo publiko.

Ang pangalawang pagpipilian ay nagsasangkot ng awtomatikong seguro.

Pambatasang regulasyon

- GK - ang pangunahing dokumento na inilatag ang mga prinsipyo at mga patakaran ng aktibidad ng seguro;

- ang batas "Sa samahan ng negosyo ng seguro";

- mga batas sa ilang mga uri ng seguro (panlipunan, medikal, atbp.);

- batas sa transport system (transport charter at code);

- mga probisyon sa katayuan ng ilang mga kategorya ng mga empleyado na namamahala sa seguro ng kanilang buhay, kalusugan at pananagutan;

- ang mga normatibong kilos ng mga sentral na awtoridad na inisyu upang maipatupad ang ilang mga probisyon ng mga batas (panuntunan sa seguro, mga kontrata ng modelo, atbp.)

Ang mga patakaran ng seguro ng sibilyang pananagutan para sa pinsala ay bahagi ng batas, napapailalim sa kanilang pag-apruba ng katawan ng estado. Bilang isang resulta, sila ay katumbas ng mga ligal na kilos na pinipilit.

Ang panuntunan ng seguro, na inaalok sa labas ng sapilitang sistema ng seguro, ay may katayuan ng isang one-way na transaksyon, at bilang bahagi ng paglilitis, ang isang mamamayan ay may karapatang hamunin ang mga indibidwal na probisyon nito.

Kadalasan, ang isang kumpanya na nakikibahagi sa sapilitang seguro ay bubuo ng mga patakaran nito batay sa sapilitang seguro, kaya dapat mong bigyang pansin ang kanilang nilalaman at kung gaano sila sumunod sa batas.

Sapilitang seguro

Nagsasalita ng seguro sa pananagutan para sa pinsala, tandaan muna ang lahat ng responsibilidad ng mga motorista. Gayunpaman, hindi lamang sila ang obligado ng batas na magkaroon ng isang patakaran sa seguro.

Halimbawa, panlipunan, seguro sa kalusugan. Ang estado ay hiwalay na ginagarantiyahan ang mga tagapaglingkod sa sibil, sa partikular na mga opisyal ng pagpapatupad ng batas, hukom, tauhan ng militar, atbp

Ang seguro ay ibinibigay para sa ilang mga uri ng mga aktibidad. Bilang isang halimbawa, maaari mong tukuyin ang mga notaryo, tagabuo, appraiser. Sa kaso ng mga notaryo, na binigyan ng kahalagahan ng kanilang mga aktibidad, doble ang seguro - sa bahagi ng korporasyon (notaryo kamara) at personal.

Sa kaso ng mga tagabuo at appraisers, ang pananagutan ng seguro para sa pinsala ay ibinibigay ng asosasyon (SRO), na nangongolekta ng isang espesyal na pondo kung sakaling may mga gastusin at nakakakuha din ng seguro.

Ang pagtanggi o pag-iwas sa sapilitang seguro ay humahantong sa dalawang negatibong kahihinatnan:

- parusa mula sa estado para sa pag-iwas o pagtanggi na masiguro ang kanilang mga aktibidad;

- ang pasanin ng mga pinsala ay namamalagi sa may kasalanan.

Konklusyon ng isang kasunduan

Ang pagtatapos ng kontrata ay posible sa maraming paraan:

- pag-sign ng isang buong dokumento;

- pagtanggap ng isang resibo na nagpapatunay sa parehong pagbabayad ng mga serbisyo at seguro;

- Ang pagpuno ng isang aplikasyon, pagkatapos ng pag-apruba ng kung saan, ang isang patakaran sa seguro sa pananagutan para sa pinsala ay inisyu.

Ang unang pagpipilian ay inilalapat kung ang isang non-standard na kontrata ay natapos, at ang mga partido ay nagtrabaho ang mga kondisyon bilang isang resulta ng negosasyon.

Ang pangalawang pagpipilian ay matatagpuan kapag bumili ng isang tiket para sa mga sasakyan. Ang pangatlong pagpipilian ay ang pagbili ng seguro sa ilalim ng karaniwang mga kondisyon. Kasama dito ang seguro sa panganib sa negosyo.

Ang bahagi ng kontrata ay mga kopya ng mga dokumento. Halimbawa, alam ng bawat driver ang listahan ng mga dokumento, nang walang kung saan walang paraan upang makakuha ng isang patakaran sa seguro. Kung wala sila, imposible ang pagtatapos ng isang kasunduan sa isang kumpanya ng seguro.

Sa boluntaryong sistema ng seguro, ang mga kumpanya na nagbibigay ng mga serbisyo nang nakapag-iisa na bumuo ng mga patakaran para sa pagtatapos ng isang kontrata, lalo na:

- application form at pamamaraan para sa pagsusumite nito;

- listahan ng mga dokumento na kinakailangan sa bawat uri ng seguro.

Ang website ng anumang naturang kumpanya ay naglalaman ng impormasyon tungkol sa listahan ng mga serbisyo at ang pakete ng mga dokumento na dapat ibigay.

Patakaran sa seguro

Ang resulta ng kasunduan ay ang pagpapalabas ng patakaran. Ito ang pangunahing dokumento na nagpapatunay sa pagtatapos ng isang kontrata sa seguro.

Ang batas ay gumagawa ng isang bilang ng mga kinakailangan para sa nilalaman ng patakaran:

- palaging tinatawag itong patakaran at wala nang iba pa;

- pangalan ng kumpanya, lokasyon at impormasyon sa bank account;

- Buong pangalan ng taong binigyan ng seguro;

- object (sasakyan, kargamento, atbp.);

- dami ng mga kontribusyon, pamamaraan at termino ng pagbabayad;

- laki ng pagbabayad ng seguro o formula para sa pagkalkula nito;

- mga panganib sa seguro (halimbawa, kamatayan o pinsala sa pag-aari);

- panahon ng pagpapatunay ng patakaran;

- mga patakaran para sa pagbabago ng mga kondisyon ng seguro o pagtatapos ng patakaran;

- petsa ng isyu at pirma ng taong naglalabas ng dokumento;

- iba pang mga kondisyon na isinasaalang-alang ng mga partido na kinakailangan.

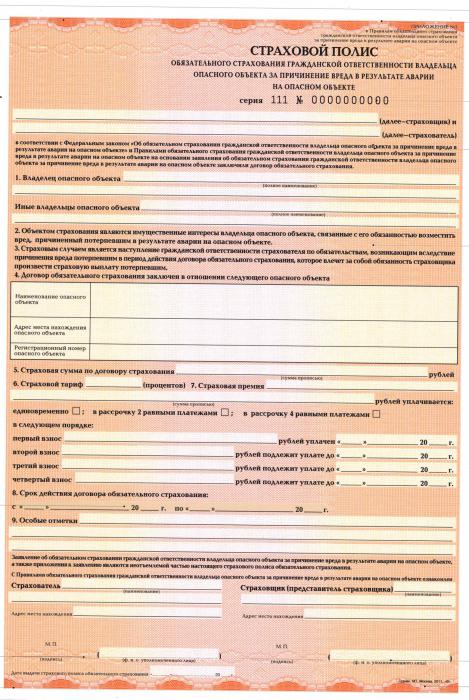

Isang halimbawa ng paglabas ng mga patakaran ay ang sistema ng OSAGO, na nagbibigay ng seguro sa pananagutan para sa pinsala sa mga ikatlong partido.

Pinapayagan ng batas ang pagpapalabas ng isang patakaran para sa isa o higit pang mga bagay o maraming mga operasyon.

Makikinabang

Ang batas ay naglalaman ng konsepto ng isang benepisyaryo - isang tao na kung saan pabor ang kumpanya ng seguro ay nagbabayad ng mga pagbabayad sa paglitaw ng isang insured na kaganapan.

Sa karaniwang kaso, alinman sa nakaseguro na tao o ibang tao na ipinahiwatig sa kanya ay kumikilos bilang kanyang, kung ito ay malinaw na ipinahiwatig sa teksto ng kasunduan. Sa seguro sa pananagutan sa sibil sa kaso ng pinsala, ang benepisyaryo ay palaging ang taong nagdusa ng pinsala.

Resibo ng mga pagbabayad

Ang sapilitang seguro sa pananagutan ng ikatlong partido ay gumagana tulad ng sumusunod: ang kumpanya ng seguro ay nagbabayad ng pera sa kondisyon na ang isang pakete ng mga dokumento ay natanggap mula sa kliyente.

Ito ay tinutukoy ng mga detalye ng mga ligal na relasyon. Halimbawa, ang CTP. Ang batayan para sa pagtanggap ng pera ay isang protocol mula sa pulisya o isang "European protocol" na nilagdaan ng mga partido.

Pagkatapos, ang isang pagtatasa ay ginawa sa pinsala na dulot ng mga espesyalista na nauugnay sa kumpanya.

Nagbibigay ang mga patakaran ng seguro para sa mga deadline para sa pagsusumite ng mga dokumento at kanilang komposisyon. Kung ang mga dokumento ay hindi isinumite nang buo o may pagkaantala, maaaring tanggihan ang mga pagbabayad, o matatanggap din ito nang may pagkaantala.

Mga Tampok ng CTP

Ang halaga ng mga pagbabayad sa pabor ng kumpanya ng seguro ay kinakalkula mula sa mga teknikal na katangian ng sasakyan (laki ng engine, bilang ng mga pasahero) at karanasan sa pagmamaneho ng driver.

- Ang kabayaran para sa pinsala na dulot ng buhay, kalusugan at pag-aari ng mga mamamayan;

- ang marginal na halaga ng mga pagbabayad sa pabor ng mga biktima na pana-panahong nagbabago paitaas;

- ang tagal ng patakaran ay karaniwang 12 buwan; pinapayagan din ng batas para sa mas maiikling panahon (hanggang sa 3 buwan).

Pananagutan ng carrier

Ang kontrata ng seguro sa pananagutan ng sibil para sa pinsala na sanhi ng carrier ay natapos sa loob ng 12 buwan. May pagkakaiba sa pagitan ng mga carriers na tumatakbo sa loob ng bansa at lampas sa mga hangganan nito. Marami pang mga kinakailangan para sa mga international carriers, ngunit ang listahan ng mga panganib ay pinalawak din.

Sa partikular, ang takip ng seguro:

- pagkasira at pinsala sa mga kalakal;

- pinsala na dulot ng kalusugan ng mga mamamayan;

- pinsala dulot ng mga empleyado ng kumpanya.

Karaniwang binabayaran ang seguro batay sa isang desisyon ng korte.

Seguro ng kumpanya

Mula noong 2012, siniguro ng Russia ang mga aktibidad ng mga negosyo na ang mga aktibidad ay maaaring makapinsala sa kapaligiran. At bilang isang resulta ng buhay, kalusugan at pag-aari ng mga mamamayan. Ang sistema ng taripa ay unti-unting nagpapabuti, at mayroong pagtaas sa halagang binabayaran sa mga biktima.

Responsibilidad ng Produkto

Ipinagkaloob ngayon para sa seguro sa pananagutan para sa pinsala na nagreresulta mula sa mga kakulangan ng mga kalakal. Ang mga ito ay sanhi ng kapwa mga depekto sa sistema ng paggawa, at mga pagkukulang at mababang kalidad ng mga hilaw na materyales na ginagamit sa proseso ng paggawa.

Ang pananagutan ng mga tagagawa ay nakaseguro para sa tagal ng garantiya, ang kumpanya ay may karapatang pahabain ang bisa ng seguro sa pamamagitan ng pagbabayad sa isang mas mataas na rate.

Ang seguro, tulad ng sa iba pang mga kaso, ay umaabot sa pinsala, kalusugan, buhay at pag-aari, kabayaran para sa hindi pinsala sa salapi, pagbabayad ng ligal na gastos, gastos para sa paglilinaw ng lahat ng mga pangyayari at serbisyo ng appraiser.

Bayad ang bayad:

- napapailalim sa pahintulot ng nakaseguro at ng insurer;

- napapailalim sa pag-ampon ng lahat ng kinakailangang mga hakbang upang matiyak ang antas ng kalidad;

- Ang mga tagubilin sa pagpapatakbo ay makatwirang malinaw at komprehensibo.

Ang kakulangan ng pahintulot ng tagagawa o kumpanya ng seguro upang magbayad ng kabayaran ay maaaring maiiwasan kung mayroong isang desisyon ng Federal Service for Supervision of Consumer Rights Protection at Human Welfare o isang korte, na kung saan ay mas epektibo.

Ang kumpanya ng seguro ay may karapatang tanggihan ang mga pagbabayad kung ang pinsala ay nauugnay sa mga sumusunod na kadahilanan:

- pag-iipon ng materyal na sanhi ng natural na proseso;

- mga tampok ng produksyon;

- mga nakatagong materyal na mga bahid na hindi mahahanap.

Mga panganib ng aktibidad na propesyonal

Kabilang sa mga halimbawa ang mga notaryo, abogado, pribadong detektib, at mga kinatawan ng iba pang mga propesyon.

Ang seguro ay may bisa sa loob ng 12 buwan, ang mga pagbabayad dito ay ginawa batay sa isang desisyon ng korte na nagpapatunay sa katotohanan ng pinsala.

Ang kumpanya ng seguro ay tatangging magbayad kung ang nakaseguro na tao:

- nagpakita ng malabong kapabayaan;

- nakagawa ng isang sadyang krimen na nagreresulta sa paglitaw ng isang insured na kaganapan;

- mayroong pagsasabwatan ng nakaseguro na tao sa mga biktima.

Hindi mahalaga kung pormal na natapos ang isang kontrata sa nasugatan na tao o hindi.

Sa konklusyon

Kaya, ngayon ang sistema ng sapilitang pananagutan sa pananagutan ay sumasaklaw sa isang makabuluhang bilang ng mga mamamayan at samahan.

Maingat na kinokontrol ng estado, ngunit ang pangunahing mga manlalaro ay mga pribadong kumpanya.

Ang mga patakaran sa seguro ay binuo ayon sa isang solong pamamaraan, habang may mga makabuluhang pagkakaiba.