Ang mga kumpanya, korporasyon at iba pang mga nilalang ng negosyo ay naghahangad na mapagbuti ang kanilang operasyon at madagdagan ang mga tagapagpahiwatig ng kakayahang kumita. Ang kita ay ang pangunahing layunin ng samahan. Upang lumago at umunlad, ang mga negosyo ay nagtatag ng malapit na ugnayan sa bawat isa. Ang magkakasamang pagsisikap ay nakakatulong upang makamit ang mahusay na taas at kasaganaan.

Ang pagtiyak ng isang karapat-dapat na pagpupulong ng mga kasosyo sa negosyo ay nangangailangan ng makabuluhang gastos sa pananalapi. Ang item na ito ng paggasta ay nagsasangkot ng isang medyo malawak na listahan ng mga aktibidad. Sa accounting accounting, ang mga ito ay tinukoy bilang "mga gastos sa libangan". Alam ng bawat accountant na ang mga naturang gastos ay nakakaakit ng pinaka-pansin mula sa Serbisyo sa Buwis ng Estado. Ito ay dahil sa ang katunayan na binabawasan ng artikulo ang halaga ng buwis na netong kita ng isang yunit sa ekonomiya.

Gastos sa hospitality

Ang mga gastusin sa organisasyon ay nalalapat sa mga panauhin at kinatawan ng kumpanya ng pagpupulong. Ang lugar kung saan ang isang pagpupulong o pagtanggap ng mga kasosyo sa negosyo ay maaaring maging isang restawran, cafe, isang pagpupulong ay maaari ring maganap sa tanggapan ng kumpanya. Ang lahat ay nakasalalay sa mga kagustuhan ng pulong ng pagpupulong at ang likas na itinatag na mga pakikipagsosyo. Ang isang pagtanggap sa negosyo ay tinukoy ng Code ng Buwis ng Russian Federation bilang mga hakbang upang matiyak ang isang komportableng kapaligiran para sa mga negosasyon o mga pagpupulong. Ang pagpapanatili ay kasangkot sa mga sumusunod na gastos:

- paghahatid ng kotse;

- escort ng mga kasosyo sa dayuhan;

- serbisyo sa pagsasalin;

- serbisyo sa restawran;

- pagbabayad para sa isang upahang driver.

Anuman ang nabuo sa paggastos?

Mayroong isang bilang ng mga kadahilanan na hindi gumaganap ng isang papel sa proseso ng paglikha ng isang magastos na artikulo sa accounting, na nauugnay sa pagbuo ng mga pakikipagsosyo sa tao.

Kabilang dito ang:

- Oras ng pagtanggap. Hindi mahalaga kung anong oras ng araw na naganap ang pagpupulong, oras na ito sa pagtatrabaho o hindi. Ang paggastos ay tumutukoy sa representasyon at sa kaso ng mga kaganapan o pulong sa labas ng nagtatrabaho na linggo.

- Lugar ng samahan ng pagpupulong. Sa pagpili ng mga negosyo ay limitado sa isang tanggapan o isang restawran. Kung ang format ng institusyon ay hindi tumutugma sa kahalagahan ng pagtanggap, kung gayon ang nasabing mga gastos ay hindi maiugnay sa mga gastos sa kinatawan.

- Ang mga negosyador ay maaaring maging mga opisyal at pribadong tao, pati na rin ang mga kliyente ng kumpanya.

- Kung ang halaga ng paggasta ay hindi lalampas sa pamantayan, ang dami ng mga kalahok ay hindi mahalaga.

- Ang resulta ng pagpupulong ay hindi makakaapekto sa dami ng paggasta. Kung ang kooperasyon ay maitatag o hindi, ang mga pagbabayad ay ginawa. Kaya, kinikilala sila bilang kinatawan.

Ang pagsunod sa mga patakaran at regulasyon ng accounting para sa mga paggasta sa hospitality, kung paano pormalin, isang halimbawa ang ipinakita sa artikulo.

Lugar ng paggastos sa accounting accounting

Ang mga gastos sa kinatawan sa mga gastos sa buwis ay makikita sa Artikulo 264 ng Tax Code ng Russian Federation; nagbibigay ito ng isang kumpletong listahan ng mga uri ng mga gastos para sa mga layunin ng representasyon. Ang pagsunod sa mga gawaing pambatasan kapag isinulat ang mga gastos ay kinakailangan upang ang mga negosyo sa buwis at mga organisasyon. Ang magastos na bahagi ng pag-aayos ng mga pagpupulong ay nauugnay sa iba pang mga gastos para sa pagbebenta ng mga produkto at kanilang paggawa.

Ang mga gastos ay ipinapahiwatig sa mga titik ng Ministri ng Pananalapi na may petsang 09.10.2012 Hindi. 03-03-06 / 1/535, napetsahan na 01.12.2011 Hindi. At napapailalim sa mahigpit na kontrol. Ang lahat ng mga kahulugan ay ipinahiwatig nang walang pagbabago o paglihis. Ang bawat isa sa mga uri ng mga gastos para sa mga pagpupulong at negosasyon ay napapailalim sa mahigpit na kontrol, samakatuwid, para sa mga paggastos sa pagkamag-anak ay iginuhit namin nang tama ang mga dokumento.

Ang listahan ng mga dokumento bago ang pagbuo ng mga item sa gastos

Ang dokumentaryong katibayan ng paglalaan ng mga pondo para sa mga pulong at negosasyon ay nagsisilbing batayan para isulat ang mga halaga na ginugol.

Ang batayan para sa paggastos ay:

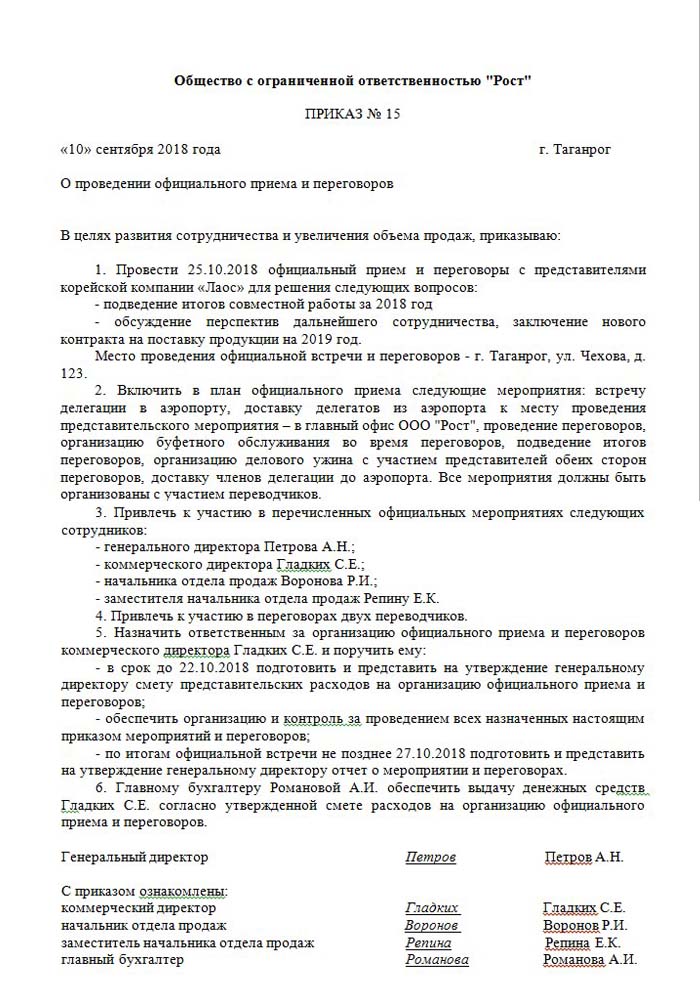

- Order ng isang mas mataas na pamamahala, direktor o taong pumalit sa kanya. Kasama sa dokumentong ito ang tiyak na oras at petsa ng mga pulong, lugar ng negosasyon, isang listahan ng lahat ng mga kalahok.

- Tinatayang gastos ng kaganapan. Ito ay pinagsama nang hiwalay para sa bawat yugto ng paglitaw ng mga gastos: transportasyon, serbisyo sa restawran. Ang dokumento ay naaprubahan nang hindi nabigo ng director ng enterprise.

- Isang listahan na nagpapahiwatig ng pagkakasunud-sunod ng mga kaganapan. Patunayan lamang sa isang order.

- Iulat ang mga resulta ng mga pagpupulong. Binubuo ng kanyang responsableng tao, mayroon siyang katulad na istraktura sa pagkakasunud-sunod. Sinasalamin ang resulta ng pagpupulong.

- Batas ng pagsusulat ng mga gastos. Sinasalamin ang buong larawan sa mga tuntunin sa pananalapi. Nilagdaan ng ulo at punong accountant.

- Pangunahing dokumento na nagkukumpirma ng mga gastos: mga gawa ng gawaing ginawa, tseke, atbp.

Dapat pansinin na ang isang inaprubahan na inaprubahan ng listahan ng mga panloob na mga order ay hindi umiiral. Ito ay nananatiling para sa pagsasaalang-alang ng pamamahala.

Pagraranggo ng isang bahagi ng iba pang mga gastos

May isang malinaw na kahulugan ng halaga ng mga gastos para sa pag-aayos ng mga pagpupulong at pagtanggap. Ang tagapagpahiwatig na ito ay maaaring hindi lalampas sa 4% ng pondo ng suweldo para sa mga empleyado ng negosyo para sa panahon ng pag-uulat. Ang halaga ng mga gastos para sa representasyon ay makikita sa isang accrual na batayan sa taunang ulat.

Ang petsa kung saan ang pag-uulat ng gastos para sa mga paggasta sa pagmamahalan ay naaprubahan ay isinasaalang-alang ang eksaktong oras ng kanilang pagpapatupad. Kung ang yunit ng negosyo ay gumagamit ng paraan ng accrual, kung gayon ang mga gastos ay inuri bilang hindi direkta sa loob ng panahon ng pag-uulat.

Ang paraan ng cash na pagmuni-muni ng mga gastos ay sumasalamin sa nakumpleto na pagbabayad lamang sa pagkakaloob ng dokumentasyon na nagpapatunay sa kanilang pagpapatupad. Ito ang mga tseke, gawa ng gawaing isinagawa.

VAT sa mabuting pakikitungo

Napakahalaga na isulat ang halaga ng idinagdag na buwis ng mga negosyo na nag-aayos ng mga reception at pulong sa mga kasosyo. Para sa lahat ng mga kalakal at serbisyo na ginagamit ng mga kinatawan ng samahan, ang isang ipinag-uutos na buwis ay sisingilin. Ang halaga nito ay maaaring ibabawas mula sa kanilang mga buwis na kita ng event organizer ng kaganapan. Ang mga nasabing pag-aayos ay kinokontrol ng mga artikulo 171-172 ng Tax Code ng Russian Federation. Posibleng pagbabawas ng mga nasamsam na halaga sa ilang mga kaso:

- kung mayroong isang invoice na nagpapahiwatig ng halaga ng VAT;

- ang mga gastos sa representasyon ay nabibilang sa uri ng aktibidad ng negosyo na binubuwis;

- maayos na naitala ang mga gastos sa accounting.

Kung ang isang bilang ng mga kaganapan ay ginanap sa panahon ng samahan ng mga negosasyon at mga pagpupulong, ang mga responsable ay may ideya kung paano maaaring makaapekto sa karagdagang buwis ng kita. Samakatuwid, naglalagay lamang sila ng mga order sa mga performer na maaaring magbigay ng isang invoice. Halimbawa, ang mga tingi sa tindahan ay hindi palaging naglalabas ng mga tseke na may hiwalay na inilalaang halaga ng VAT. Nangangahulugan ito na hindi ito maibabawas sa hinaharap na pagbubuwis ng kita.

Halimbawa ng pagkalkula ng kinatawan

Mahalaga na ang halaga lamang ng VAT ng mga pamantayang gastos sa kinatawan ay isinasaalang-alang. Kung ang mga gastos ay naganap nang labis sa pamantayan, pagkatapos ay nauugnay sa iba pang mga gastos na hindi operating at hindi nakakaapekto sa halaga ng kita sa panahon ng pagbubuwis. Naipakita sa account 91, subaccount 2 "Iba pang mga gastos". Sa accounting ng buwis, ang halaga ng VAT ng mga gastos sa kinatawan nang labis sa pamantayan ay hindi makikita sa anumang paraan.

Posible na ang pagkakaiba sa accounting at tax accounting ay babayaran sa VAT sa mga gastos, isinasaalang-alang sa isang permanenteng pananagutan sa buwis.

Sa pag-account para sa VAT sa mga paggastos sa hospitality, kung paano gumuhit ng isang halimbawa:

Ang mga produkto ng Rost LLC ay napapailalim sa VAT. Noong Marso 2018, isang pagpupulong sa mga kasosyo ay naayos sa negosyo.

| № | Ang dami ng mga gastos sa pagkamahigain, kuskusin | VAT, kuskusin | Payroll para sa panahon, kuskusin | Mga gastos sa kinatawan, 4% ng wage bill, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

Bilang isang resulta, 5950-5600 = 350 r - pumunta upang isulat ang iba pang mga gastos.

Accounting para sa mga hospitality expenses sa accounting

Hindi tulad ng buwis, sa mga gastos sa accounting para sa isang kinatawan ng tanggapan ay walang hiwalay na item na sumasalamin. Kasama nila ang:

- pagbabawas ng pagbabawas;

- mga gastos sa materyal;

- magbayad;

- mga benepisyo sa lipunan;

- iba pang gastos.

Sa talata 8 ng PBU 10/99, ipinapahiwatig na ang kumpanya ay nakapag-iisa na namamahagi ng mga gastos sa panloob na accounting. Karamihan sa mga madalas na iniugnay sa iba, sa mga pang-industriya na negosyo na ito ay 26, at sa kalakalan - 44.

Ipinakita namin kung paano mag-ayos ng mga gastos sa pagmamahalan. Isang halimbawa ng pag-post ng accounting kapag nag-debit ng mga halaga sa mga serbisyo.

| Utang | Pautang |

| 26 "Pangkalahatang gastos" | 60 "Mga setting sa mga supplier at mga kontratista" |

Accounting para sa mga materyal na halaga (mga produkto, atbp.)

| Utang | Pautang |

| 44 "Mga gastos na ibebenta" | 10 "Mga Materyales" |

Pagsasagawa ng isang operasyon sa mga programa sa accounting

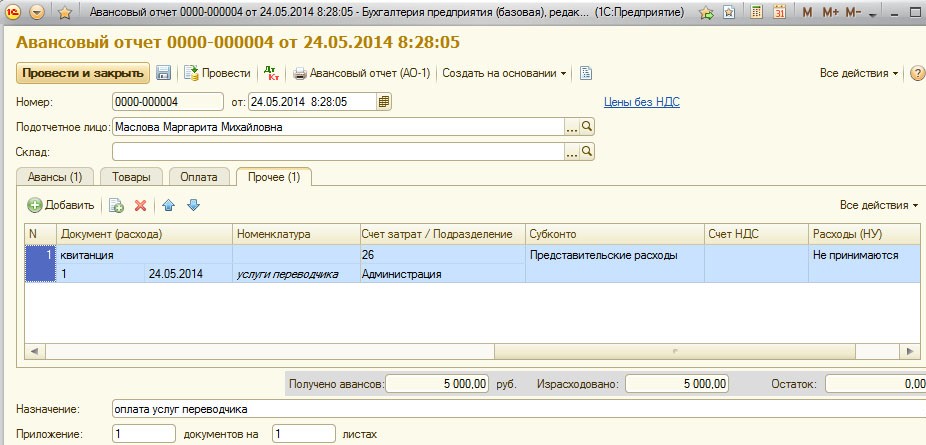

Paano mag-ayos ng mga gastos sa pagmamahalan, isang halimbawa sa 1C.

Ang programa para sa pagpapanatili ng 1C accounting ay nagbibigay-daan sa iyo upang lumikha ng mga advance na ulat, batay sa kung saan naisulat ang off ng mga kabuuan ng mga gastos para sa kinatawan ng tanggapan. Sa 1C Accounting 8, ang pagtatanghal ng mga paggastos sa hospitality ay nagaganap ayon sa isang katulad na algorithm tulad ng sa mga naunang bersyon ng programa.

Ang kakanyahan ng accounting ay upang lumikha ng isang pahayag sa bangko o mag-isyu ng pera mula sa cash desk, at pagkatapos ay batay sa mga dokumento na ito ay isang "Advance Report" ay nilikha, kung saan ang lahat ng mga gastos ay ipinahiwatig. Ang mga detalye ay matatagpuan sa video sa ibaba.

Mga kinakailangan para sa pagsulat ng pagiging mabuting pakikitungo

Ang bahagi ng gastos sa pag-aayos ng mga reception at pagpupulong sa mga kasosyo ay palaging interesado sa serbisyo sa buwis. Ang pamamahala ng kumpanya ay madalas na sumusubok na mabawasan ang halaga ng kita sa buwis sa pamamagitan ng pagsulat sa bahagi ng gastos ng representasyon. Samakatuwid, maingat na suriin ng mga kinatawan ng organisasyon ng piskal ang lahat ng dokumentasyon na nagpapatunay sa kawastuhan ng paggasta.

Ang pangunahing kinakailangan para sa pagkansela ay ang pagkakaroon ng masusing mga dokumento:

- panloob na pagkakasunud-sunod;

- isang kasunduan sa isang kumpanya na nagbibigay ng mga serbisyo sa negosasyon;

- pangunahing dokumento: gawa ng trabaho na isinagawa, isang invoice mula sa isang restawran o mga tseke mula sa mga tindahan ng tingi.

Kabilang sa iba pang mga bagay, ang mga negosyo ay nagsasagawa upang isama sa listahan ng mga gastos lamang ang naaprubahan ng batas.

Hindi kasama ang mga gastos sa kinatawan:

- pahintulot at pagbabayad ng pahinga sa mga sanatoriums;

- paggasta sa mga libangan na gawain;

- pera para sa mga regalo at souvenir sa mga kasosyo;

- tirahan ng mga kasosyo sa isang hotel;

- muling pagbabayad ng mga serbisyong medikal, kung mayroon man;

- gastos sa kaganapan sa corporate.

Kadalasan ay may mga pagtatalo sa pagitan ng mga kinatawan ng Serbisyo sa Buwis at mga empleyado ng samahan tungkol sa tamang paglalaan ng mga gastos para sa representasyon. Ang mga hindi pagkakaunawaan na ito ay nalulutas ng hukuman ng arbitrasyon. Samakatuwid, bago isulat, kinakailangang tiyakin na sumusunod sa Order No. 26n ng Ministry of Finance ng Russian Federation noong Marso 15, 2000.