Ang aktibidad ng negosyante sa anumang industriya ay naglalayong makuha ang pangwakas na resulta - kita. Para sa layuning ito, nabuo ang iba't ibang anyo ng pamamahala. Sa proseso, nalulutas ng samahan ang kasalukuyang mga problema at nagpapatupad ng mga plano sa pananalapi, bilang isang resulta kung saan mayroong pamamahagi ng kita sa LLC sa pagitan ng mga kalahok. Ang isang negosyo ay maaaring isinaayos ng maraming tagapagtatag. Ang lahat ng mga namumuhunan ay mga taong interesado sa pag-unlad ng negosyo, ngunit maaaring hindi direktang kasangkot sa samahan. Nagbibigay ang mga tagapagtatag ng kanilang pera at ari-arian para magamit ng enterprise, kung saan tumatanggap sila ng mga dibidendo. Ngunit ang mga namumuhunan ay naaakit upang malutas ang pinakamahalagang isyu, tulad ng pagbebenta ng isang negosyo, pagpapalawak nito, atbp.

Porma ng pagmamay-ari ng OOO

Ang konsepto ng uri ng pagmamay-ari o anyo ng pagmamay-ari ay nangangahulugan ng ligal na katwiran para sa koneksyon ng isang paksa o mga nilalang pangnegosyo sa isang negosyo.

Sa ngayon, may mga nasabing entidad sa negosyo tulad ng:

- kaakibat

- sama-sama;

- estado;

- munisipal;

- pribado.

Ang bawat form ay nakikilala sa pamamagitan ng kakaiba ng pagrehistro ng aktibidad ng negosyante sa mga istruktura ng estado, ang pamamaraan para sa pagkuha ng kita, pamamahala at mga rate ng buwis.

Ang limitadong kumpanya ng pananagutan ay ang pinakasimpleng anyo ng negosyo. Ang mga indibidwal at ligal na nilalang ay maaaring maging mamumuhunan. Gayundin, ang awtorisadong kapital ng isang negosyo ay maaaring mabuo ng isang tao.

Mga kundisyon para sa paglikha ng isang LLC

Ang kumpanya ay isang kolektibo o pribadong anyo ng pagmamay-ari. Ang ganitong uri ng samahan ng negosyo ay laganap sa Russian Federation. Ang mga may-ari ng bagay ay maaaring maging mamamayan ng bansa at hindi mga residente, ngunit hindi hihigit sa 50 katao, ang tagapagtatag din ng samahan ay maaaring maging isang tao.

Ang pagpaparehistro ng isang kumpanya ay nagpapahiwatig ng pagkakaroon ng isang awtorisadong kapital sa halagang higit sa 10 libong rubles, ang selyo ng isang kumpanya, ang Kuwenta nito. Ang form sa pag-uulat ay mas kumplikado kaysa sa isang indibidwal na negosyante.

Mga Tampok ng LLC

Ang isang natatanging tampok ng isang entity sa negosyo ay ang mga tagapagtatag nito ay nagdala ng panganib sa proporsyon lamang sa bilang ng mga kontribusyon sa paunang kapital. Ang pamamahagi ng kita ng LLC sa pagitan ng mga kalahok ay isinasagawa alinsunod sa kanilang mga pagbabahagi sa kapital.

Ngayon, ang lipunan ang pinakasimpleng anyo ng pagmamay-ari para sa kolektibong aktibidad. Hindi kinakailangan ang mga namumuhunan upang direktang ipatupad ang ideya ng pamamahala. Karaniwan, ang lahat ng mga bagay ay nalutas ng isang awtorisadong tao. Ang pangkalahatang direktor o tagapamahala ay maaaring hindi isang nag-aambag, ngunit kasangkot sa paggawa ng negosyo. Ang pag-ampon ng mga malubhang desisyon tungkol sa pag-unlad ng negosyo, ang pagbebenta ng mga kagamitan at pondo ay isinumite sa pangkalahatang pagpupulong ng mga tagapagtatag.

Pamamahagi ng kita sa LLC sa pagitan ng mga kalahok

Ang awtorisadong kabisera ng isang negosyo ay ang pangunahing dokumento na tumutukoy sa mga namamahagi ng bawat isa sa mga tagapagtatag ng netong kita, ang mga petsa ng mga pagpupulong at pagbabayad sa mga nagtitinda. Ang mga kontribusyon sa pondo ay maaaring magsama ng cash, palipat-lipat at hindi maililipat na pag-aari, seguridad at iba pang mga pag-aari. Ang mga pag-aayos ng mga assets at pondo ay kinakailangan upang magbigay ng garantiya sa mga nagpautang. Kapag binuksan ang isang limitadong kumpanya ng pananagutan, ang mga kalahok ay mawalan ng pagmamay-ari sa kanilang kontribusyon, ngunit sa parehong oras ay makakakuha ng karapatang makatanggap ng bahagi ng netong kita mula sa paggawa ng negosyo.

Ang limitadong pananagutan ng isang kumpanya ay nagpapahiwatig ng pag-alis ng lahat ng mga pag-angkin laban sa mga tagapagtatag at kanilang pag-aari kung sakupin ang pagkalugi. Nawawalan lamang sila ng kung ano ang kanilang namuhunan bilang seed capital.

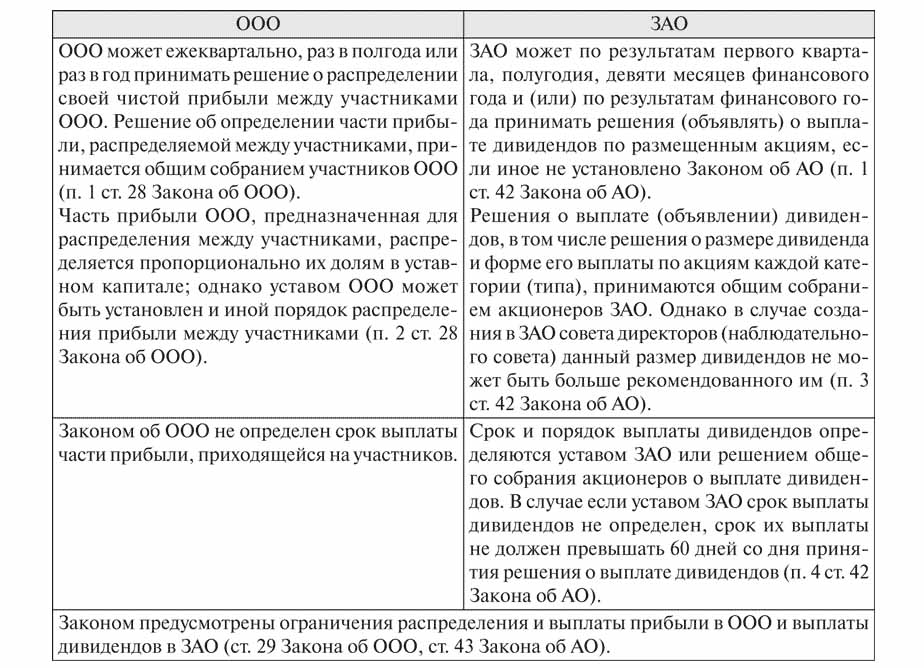

Ang pamamahagi ng kita ng LLC sa pagitan ng mga kalahok ay isinasagawa para sa isang panahon ng 3, 6 at 12 buwan. Ito ang pangunahing pagkakaiba sa pagitan ng form na ito ng pagmamay-ari at stock.

Ang pagtanggap ng isang porsyento ng panghuling resulta ng pang-ekonomiya ay nauna sa isang serye ng mga pamamaraan.

Nakapirming kabisera ng negosyo, ang istraktura nito

Ang charter ng isang kumpanya ay tumutukoy sa laki ng nakapirming kapital nito. Ito ay nabuo mula sa mga kontribusyon ng mga kalahok at para sa bawat isa sa kanila ay may sariling ratio ng porsyento, o isang bahagi ng kabuuang halaga na namuhunan.

Halimbawa, sa mga tuntunin sa pananalapi, ang nakapirming kabisera ng LLC Rus ay 50,000 rubles. Mayroong apat na kalahok, ang bawat isa ay nag-ambag ng mga assets para sa ibang halaga:

- ang una - 17 000 r .;

- ang pangalawa - 10 000 r .;

- ang pangatlo - 11,000 p .;

- ang ikaapat - 12,000 p.

Alinsunod dito, ang pamamahagi ng kita sa LLC sa pagitan ng mga kalahok ay nangyayari sa mga praksyon, o porsyento ng kabuuang. Batay sa halimbawa, ito ay: 34, 20, 22 at 24%. Kaya, ang bawat kalahok ay tumatanggap ng isang porsyento ng halaga ng netong kita. Sa panahon ng pagpupulong ng mga tagapagtatag, ang isang desisyon ay maaaring gawin lamang sa pagbabayad ng mga dibidendo hindi mula sa buong halaga ng netong kita, ngunit mula sa isang hiwalay na bahagi nito.

Ano ang paggamit ng net profit sa LLC?

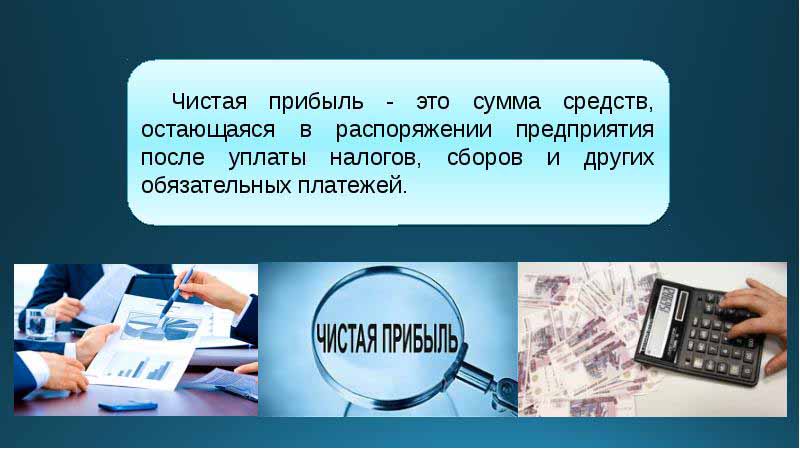

Bawat quarter, ang mga tagapagtatag ng negosyo ay maaaring magtipon ng isang pulong upang makagawa ng mga pagpapasya tungkol sa kita mula sa mga aktibidad ng negosyo - net profit. Ayon sa kahulugan, ito ang halaga ng mga pondo pagkatapos gumawa ng mga kontribusyon sa mga awtoridad sa pamamahala at pagbubuwis.

Ayon sa mga resulta ng panahon ng pag-uulat sa pulong, ang mga tagapagtatag ay gumawa ng isang bilang ng mga pagpapasya sa direksyon ng paggasta ng mga pondo mula sa kita. Ang mga pag-aari na ito ay maaaring nahahati ng mga kalahok o nakadirekta sa pag-unlad ng negosyo.

Ang mga pangunahing lugar ng paglilipat ng pondo ay:

- pagpapakilala ng mga makabagong ideya sa paggawa at pag-unlad ng uri ng aktibidad;

- pagbabawas sa mga pondo ng negosyo, ang pagkuha ng mga gusali, istruktura, transportasyon, ang samahan ng pagkumpuni ng real estate, atbp;

- direksyon ng mga assets sa reserba;

- pagbabawas para sa awtorisadong kapital;

- pagbabayad ng mga programang panlipunan;

- saklaw ng mga nakaraang pagkalugi;

- pagbabayad ng dibidendo;

- pagbabayad ng mga bonus sa mga empleyado.

Tagapagtatag ng Tagapagtatag

Sa simula ng negosyo, isang pulong ng mga tagapagtatag nito ay dapat gaganapin. Tinutukoy nito ang laki ng pangunahing pondo at ang bahagi ng bawat isa sa mga kalahok dito. Ang unang pagpupulong ay pangunahing at nangangailangan ng pagkakaroon ng lahat ng mga kalahok. Sa panahon ng talakayan ng mga plano sa aktibidad ng LLC, ang dalas ng mga pagpupulong ng mga tagapagtatag ay tinutukoy din. Ang pagpupulong ay pinangungunahan ng isang chairman na napili mula sa mga tagapagtatag ng kumpanya.

Ang mga desisyon na ginawa sa isang pulong ng mga kalahok ng LLC ay kinakailangang naitala sa ilang minuto. Tinutukoy ng charter ang dalas ng mga pulong. Ayon sa batas ng Russian Federation, ang isang pulong ay dapat gaganapin dalawang buwan bago matapos ang taon ng pag-uulat o hanggang sa katapusan ng Marso ng mga sumusunod. Para sa kabiguang sumunod sa mga deadline na inireseta ng batas, ang isang kumpanya ay maaaring mabayaran. Ang mga kalahok ng LLC ay ipinaalam sa pagsulat ng isang regular o pambihirang pulong 30 araw bago ang kaganapan.

Ang pamamahagi ng kita sa LLC sa pagitan ng mga kalahok ayon sa protocol ay ginawa pagkatapos ng pagpupulong ng mga namumuhunan na itinuturing ang mga isyu na may kaugnayan sa pag-unlad ng kumpanya at pagbuo ng mga pondo nito.

Ang pagkakasunud-sunod ng pagpupulong

Ang pederal na batas sa limitadong pananagutan ng mga kumpanya ay nagtatatag ng pamamaraan para sa pagpupulong.

Tanging ang mga tagapagtatag na pumasa sa paunang pagpaparehistro ay pinapayagan na lumahok sa mga negosasyon at paggawa ng desisyon. Ang mga kinatawan ng tagapagtatag ay maaari ring magsalita sa pagpupulong.

Matapos ang pagbubukas ng pagpupulong, isang talakayan ang mga kasalukuyang isyu ay nagaganap. Ang lahat ng mga hakbang at desisyon na kinuha ay naitala sa protocol, pagkatapos kung saan 72 oras ang inilalaan para sa pagpapatupad nito.Ipinapahiwatig din ng dokumentong ito ang pagpapasya kung paano at kung anong oras, kung anong bayad sa dalas ang ibabayad.

Matapos ang isang dekada pagkatapos ng pulong, ang mga kopya ng mga minuto ay natanggap ng lahat ng mga kalahok sa pulong. Ang isang desisyon ay ginawa batay sa mga resulta ng pulong, ang dokumento ay napatunayan ng pinuno ng samahan.

Ang pamamaraan para sa pamamahagi ng mga kita sa LLC

Ang isang mahalagang punto sa pagbabayad ng mga dividends sa mga kalahok ng LLC ay ang proporsyonalidad ng mga pagbabayad, ayon sa mga namamahagi sa paunang puhunan.

Ang charter ng isang negosyo ay maaaring maglaman ng iba pang mga pamamaraan para sa pagkalkula ng mga pagbabayad. Ngunit ang hindi nakagaganyak na pamamahagi ng mga kita sa LLC sa pagitan ng mga kalahok ay maaaring sumali sa mga multa mula sa mga awtoridad sa buwis. Ang Artikulo 43 ng Tax Code ng Russian Federation ay nagbibigay na ang kita ng mga mamamayan na namumuhunan sa awtorisadong kapital ng isang kumpanya ay dapat na katumbas ng ratio ng kanilang mga namamahagi sa kabuuang halaga ng kapital. Sa ganitong bahagi ng pamamahagi ng kita sa LLC sa pagitan ng mga miyembro ng personal na buwis sa kita ay sinisingil sa paraang inireseta ng batas.

Ang kita ng negosyo ay ipinamamahagi nang buo o sa bahagi. Ito ay binabayaran lamang sa cash. Ang bawat isa sa mga tagapagtatag ay may karapatan na i-claim ang bahagi nito sa net profit.

Kadalasan ng pamamahagi ng kita at mga tuntunin ng pagbabayad

Gaano kadalas ang matatanggap ng mga kalahok mula sa kanilang mga kontribusyon sa awtorisadong kapital ng isang kumpanya ay nakasalalay sa mga pagpapasya na kinuha sa unang pagpupulong ng mga nagdeposito at charter ng entity ng negosyo. Karaniwan, ang mga pagbabahagi ng kita mula sa mga aktibidad ng negosyo ay binabayaran quarterly, semi-taun-taon o sa pagtatapos ng taon ng kalendaryo. Ang pamamahagi ng kita sa LLC sa pagitan ng mga kalahok sa isang buwanang batayan ay maaaring isagawa lamang sa kondisyon na tinukoy ang panahon ng pagbabayad na ito sa Charter ng kumpanya.

Ang pinaka maginhawa ay ang taunang pamamahagi ng kita. Ito ay dahil sa ang katunayan na ang mga aktibidad ng negosyo ay maaaring binalak, at walang kakulangan ng pondo para sa pagpapatupad ng mga gawain. Ang semiannual at quarterly na pagbabayad ay hindi gaanong maginhawa, dahil nangangailangan sila ng higit na kadaliang mapakilos sa pagbabago ng mga direksyon ng aktibidad ng isang entity sa negosyo.

Ang pamamaraan para sa pamamahagi ng kita sa LLC sa pagitan ng mga kalahok ay nagsasangkot ng pagbabayad ng bahagi ng mamumuhunan nang hindi lalampas sa dalawang buwan pagkatapos ng pag-apruba ng desisyon na gumawa ng mga pagbabayad. Ngunit ang panahong ito ay maaaring maitatag ng Charter ng enterprise bilang mas maikli o mas mahaba.

Kailan hindi binabayaran ang mga dibidendo?

Mayroong mga paghihigpit sa pamamahagi ng netong kita, na nauugnay sa limitadong mga pinansiyal na reserba ng negosyo.

Ang mga namumuhunan ay hindi nakakatanggap ng isang bahagi sa net profit kung:

- hindi ganap na pinunan ang awtorisadong kapital;

- hindi isinara ng kumpanya ang lahat ng mga pananagutan sa buwis nito;

- Ang posisyon sa pananalapi ng LLC ay malapit sa pagkalugi;

- kung, sa kaso ng dividends, ang kumpanya ay nasa gilid ng pagkalugi;

- kung ang mga ari-arian sa mga tuntunin ng halaga ay mas mababa sa halaga ng awtorisadong at reserba ng kapital sa oras ng pagpapasya sa pamamahagi ng kita sa mga tagapagtatag, o maaaring bumaba pagkatapos gumawa ng mga pagbabayad.

Ang mamumuhunan ay maaaring makatanggap ng isang bahagi ng net profit pagkatapos ng pag-expire ng panahon ng pag-areglo sa loob ng tatlong taon. Bilang karagdagan, ang panahon para sa pagbabayad ng mga dibidendo ay hiwalay na itinakda sa Charter ng enterprise sa oras ng pagbuo ng LLC at maaaring umabot ng lima o higit pang mga taon.

Kung ang depositor ay hindi inaangkin ng isang bahagi sa net profit, ibabalik ito sa balanse sheet ng negosyo bilang napapanatili.

Pagninilay sa accounting

Sa pagtatapos ng taon ng kalendaryo, bago ang petsa ng pagpupulong ay nakatakda, ang mga pananatiling kita ay inilalaan upang linya 1370 ng balanse. Kung ang halagang ito ay isang positibong halaga, dapat itong hatiin. Sa kaso ng isang negatibong tagapagpahiwatig, ang halaga ay nakuha sa mga bracket at tumutukoy sa mga pagkalugi. Kapag namamahagi ng kita sa LLC sa pagitan ng mga kalahok sa pag-post, inuri sila bilang mga aktibong passive account. 84 account - "Nananatili ang kita", tumutugma ito sa bawat isa sa debit at credit. Ang bawat isa sa mga account ay maaaring magkaroon ng sariling panloob na sub-account. Ang 84 account ay tumutugma sa 75 "Mga Setting sa mga tagapagtatag".Mula sa account na ito, ang mga pondo ay ibabawas para sa pagbubuwis at pagbabayad ng mga dibidendo sa mga depositor

Pamamahagi ng kita sa LLC sa pagitan ng mga kalahok: isang halimbawa

Ang petsa ng mga entry sa accounting ay ang araw na nilagdaan ang protocol batay sa mga resulta ng pagpupulong. Ito ay kinakailangang isinasaalang-alang ang accountant ng negosyo.

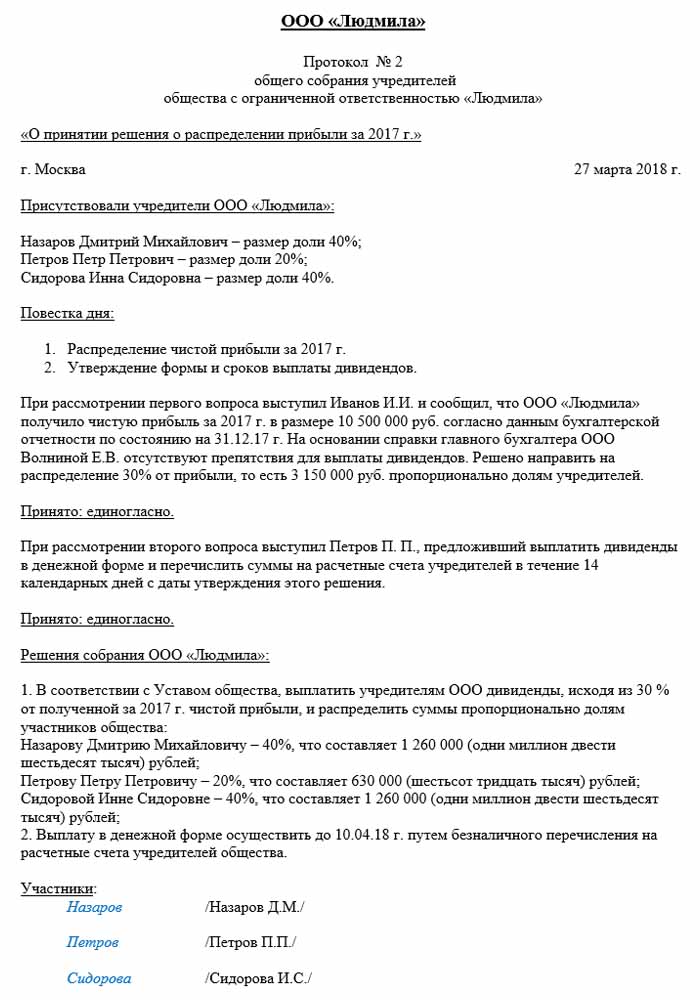

Ang isang halimbawa ng isang pamamahagi ay ang nabanggit na Rus enterprise.

Ang petsa ng protocol ay 02/10/2018, na nangangahulugang ang mga kaukulang talaan ng accounting ay inisyu rin sa oras na iyon. Ang halaga ng netong kita (sa pamamagitan ng pagpapasya ng mga tagapagtatag), na napapailalim sa pamamahagi, ay 50,000 rubles.

Kaya, ang pamamahagi ng kita sa LLC sa pagitan ng mga kalahok, mga entry sa accounting:

- D 84 K 84: 50,000;

- D 84 K 75: 50 000;

- D 75 K 68: 6 500;

- D 75 K 50: 43 500.

Depende sa bilang ng mga kalahok, ang net profit ay nahahati:

- ang unang kalahok - 34%, 14,790 rubles;

- ang pangalawa - 20%, 8,700 r .;

- ang pangatlo - 22%, 9 570 p .;

- ang ikaapat - 24%, 10,440 p.

Ang kumpanya ay obligadong sumunod sa mga patakaran at termino ng pagbabayad at mga pulong na tinukoy ng batas ng Russia, na ginagabayan din ng Charter ng kumpanya. Maingat na subaybayan ng mga serbisyong publiko ang proseso ng paggawa ng mga pagbabayad ng buwis at ang tiyempo ng pagbabayad.