Ang isang pahayag ng mga daloy ng cash ay isang dokumento na malinaw na sumasalamin sa istraktura ng mga resibo at paggasta ng cash flow. Pinapayagan ka ng mga data na ito na subaybayan ang pagbuo ng negosyo at mailarawan ang potensyal nito sa hinaharap. Ginagawa ito sa pamamagitan ng pagpapakita ng kapital sa isang dokumento sa tatlong direksyon - ang kasalukuyang mga aktibidad, pamumuhunan at pamumuhunan. Susunod, tatalakayin natin kung paano punan ang isang cash flow statement.

Pangkalahatang impormasyon

Ang form ng dokumento ay pinagtibay noong 2010 sa pamamagitan ng pagkakasunud-sunod ng 66 ng Ministry of Finance. Halos lahat ng mga negosyo na nakikibahagi sa mga komersyal na aktibidad ay kinakailangan upang punan ito, maliban sa:

- Mga organisasyon ng gobyerno.

- Mga kumpanya ng seguro.

- Mga kumpanya ng kredito.

Ang impormasyong naitala sa dokumento ay may kahalagahan kapwa para sa pamamahala ng negosyo, at para sa iba pang kasangkot na mga nilalang. Kabilang dito ang: mga co-owner, mamumuhunan, creditors at iba pang mga tao. Ang pagtatasa ng cash flow statement sa form 4 na posible upang suriin nang detalyado ang paggalaw ng cash flow ng kumpanya.

Ang ulat ay nabuo taun-taon at isinumite sa mga awtoridad ng kontrol.

Istraktura ng dokumento

Ang buong dami ng impormasyon sa dokumento ay nahahati sa ilang mga bloke ayon sa uri ng aktibidad:

- Ang pangunahing.

- Pamumuhunan.

- Pinansyal.

Ang paggamit ng pamamaraang ito ay nagbibigay-daan sa iyo upang maipakita ang totoong larawan sa pananalapi sa bawat isa sa mga lugar. Ang paghihiwalay ng bawat isa sa kanila sa isang hiwalay na bloke ay nagbibigay-daan sa pag-alis ng sitwasyon sa pagtatago ng ratio ng pagkawala para sa isa sa mga uri ng mga aktibidad sa pamamagitan ng pagbubuod ng kabuuang daloy ng cash. Ang mga lugar na ito ng pagsusuri ay lumikha ng isang istraktura mula sa kung saan ang isang form ng cash flow statement ay kasunod na nabuo.

Pangunahing aktibidad

Kasama sa bahaging ito ang lahat ng mga aksyon na humahantong sa kita mula sa pagpapatupad ng mga pangunahing gawain ng institusyon. Kabilang dito ang:

- Ang net profit at pagkawala na nauugnay sa pangunahing mga aktibidad.

- Mga gastos sa pamamahala.

- Payroll.

- Gastos ng komisyon, buwis sa interes at kita.

- Ang mga Dividend sa pahayag ng cash flow at marami pa.

Aktibidad sa pamumuhunan

Kabilang dito ang lahat ng mga pang-matagalang operasyon na sumasama sa mga benepisyo na pangmatagalang. Ang pagsasama ng mga pamumuhunan sa mga assets sa ilang mga lugar ay isinasaalang-alang:

- Pagbili at / o pagbebenta ng mga subsidiary.

- Pagkuha ng real estate upang makakuha ng mga pangmatagalang benepisyo.

- Pagbili / pagbebenta ng mga di-kasalukuyang mga assets at pondo para sa proseso ng paggawa.

Aktibidad sa pananalapi

Ang kabanatang ito ng cash flow statement ay naglalaman ng impormasyon sa mga nakakaapekto sa pagbabago sa dami at istraktura ng net asset ng kumpanya at hiniram na pondo:

- Isyu ang anumang uri ng pagbabahagi at pagtubos mula sa kanilang mga may-ari.

- Bayad na nagbabayad.

- Kita mula sa pagbebenta ng mga utang.

Ang nai-post na istraktura ay dapat isaalang-alang bilang isang halimbawa ng pahayag ng cash flow. Ang bawat institusyon ay nakapag-iisa na naglalarawan sa antas ng detalye at komposisyon ng ulat sa loob ng balangkas ng pinagtibay na istraktura. Ang ilang mga item ay napapailalim sa pagbabago. Mag-ingat!

Iulat ang Mga Teknolohiya sa Paglikha

Hindi sigurado kung paano punan ang isang cash flow statement? Sa pagsasagawa, mayroong dalawang uri ng detalyadong henerasyon ng ulat. Ang bawat isa sa mga pamamaraang ito para sa paglikha ng isang dokumento sa paggalaw ng mga pondo ng samahan at ang pamamaraan para sa pagpuno ng form ay batay sa tinukoy na istraktura.

Mga tampok ng direktang pamamaraan

Ang pag-uulat ay nagsasangkot ng pagkakaloob ng iba't ibang uri ng impormasyon sa mga kita at gastos na direktang nauugnay sa pagpapatupad ng mga pangunahing gawain ng negosyo. Ang impormasyon ay nakuha mula sa mga sumusunod na mapagkukunan:

- Impormasyon tungkol sa kita at pagkawala ng samahan at balanse.

- Mga account sa kumpanya

Ang unang pagpipilian ay ang pinaka-karaniwan at simple. Ang pangalawa ay bihirang ginagamit sa pagsasanay dahil sa pagiging kumplikado nito. Para sa mga ito, kinakailangan upang pag-uri-uriin at pag-aralan ang isang napakalaking dami ng impormasyon.

Ang proseso ng pagbuo ng form ng cash flow statement para sa panloob na accounting ay hindi isang madaling gawain. Bilang karagdagan, ang proseso ay kumplikado sa pamamagitan ng paghihigpit ng pag-access sa ilang impormasyon. Hindi nito pinapayagan na lubusang suriin ang mga interesadong partido sa lahat ng mahahalagang aspeto.

Ang kawalan ng pamamaraang ito ay ang kawalan ng kakayahang masubaybayan ang ugnayan sa pagitan ng mga pagbabago sa kabuuang halaga ng magagamit na pondo at ang resulta ng pananalapi para sa nais na panahon.

Bago magpasya kung paano punan ang isang cash flow statement, inirerekumenda na maunawaan mo ang mga nuances ng bawat pamamaraan. Ang pamamaraang ito ay may mga sumusunod na pakinabang:

- Isang pagkakataon upang masubaybayan kung saan nagmula ang daloy ng cash at kung saan ito pupunta.

- Ang isang mahusay na pag-unawa sa kung paano magagamit ang mga pondo sa kasalukuyang mga pananagutan.

- Pag-link sa ulat sa kasalukuyang badyet ng mga kita at gastos.

- Subaybayan ang ugnayan sa pagitan ng mga gastos at kita.

Ang materyal na kasama sa pahayag ng cash flow (isang halimbawa ay makikita sa larawan sa ibaba) ay kinakailangan upang masuri ang pagkatubig ng samahan sa konteksto ng isang pang-matagalang pagsusuri. Ang pagkakataong ito ay magbubukas sa pamamagitan ng isang detalyadong pagsusuri ng paggalaw ng mga pondo sa tatlong pangunahing lugar.

Hindi direktang pamamaraan

Ang pamamaraang pag-uulat na ito ay nagsasangkot sa paggamit ng dokumentasyon na may kaugnayan sa pangunahing negosyo.

Pag-iisip tungkol sa kung paano punan ang isang cash flow statement? Ang prinsipyo ng paggawa ng isang ulat sa pamamagitan ng isang hindi tuwirang pamamaraan ay kabaligtaran ng nakaraang. Ang gawain ay binubuo ng mga sumusunod na hakbang:

- Ang pagpapasiya ng laki ng kita sa purong anyo batay sa mga kaugnay na dokumento.

- Pagdagdag ng netong kita at gastos na hindi nakakaapekto sa paggalaw ng mga pondo.

- Pagbubuod at pagkalkula ng mga pagbabago sa mga gastos sa kasalukuyang pagbabayad, maliban sa seksyong "mga pagbabayad sa pananalapi".

- Pagkakolekta at pagkalkula ng data sa mga transaksyon na kinasasangkutan ng mga panandaliang obligasyon na hindi kasangkot sa mga pagbabayad ng interes.

Ang impormasyon na nilalaman sa ulat ay nagpapakita ng:

- Ang ugnayan sa pagitan ng iba't ibang mga lugar at aktibidad ng kumpanya.

- Ang ugnayan sa pagitan ng net profit at kapital ng nagtatrabaho.

Iulat ang Pagpuno ng Walkthrough

Sa mga pinansiyal na pahayag, ang cash flow statement, tulad ng nabanggit kanina, kaugalian na pag-uri-uriin ang lahat ng mga paggalaw sa pananalapi sa tatlong kategorya: kasalukuyan, cash at pamumuhunan. Ang impormasyon ay ipinasok batay sa data ng sheet ng balanse sa subgroup kung saan kabilang ang bawat tiyak na transaksyon.

Mga kasalukuyang aktibidad

Ang bahagi ng "cash cash mula sa kasalukuyang operasyon" ay may kasamang data na responsable para sa pagtanggap at paggasta ng mga pondo na nauugnay sa pangunahing aktibidad ng institusyon. Suriin natin ang linya ng cash flow statement ayon sa linya:

Kita:

- bayad sa pag-upa, royalties, bayad, komisyon at iba pang mga pagbabayad na magkatulad na katangian;

- interes sa mga natatanggap ng mga customer at mga mamimili;

- muling pagbebenta ng materyal na pamumuhunan at iba pa (kabilang ang kabuuang balanse ng idinagdag na buwis).

Pagkalkula:

- sweldo sa mga empleyado;

- buwis sa kita;

- komisyon sa mga obligasyon sa kredito at pautang (maliban sa mga nauugnay sa halaga ng mga assets ng pamumuhunan);

- iba pang mga gastos na direktang nauugnay sa pagpapatupad ng kasalukuyang mga aktibidad ng institusyon.

Balanse ng mga resibo sa pananalapi mula sa mga kasalukuyang aktibidad (pagbabayad sa minus na bayad).

Parokya sa kasalukuyang operasyon.

Ang tagapagpahiwatig na ito sa pahayag ng cash flow ay kinakalkula bilang resulta ng pagdaragdag ng mga puntos mula 4111 hanggang 4119.

- Talata 4110 - Kabuuang mga resibo para sa isang tinukoy na tagal ng oras.

- Talata 4111 - ang mga pangkalahatang accrual ng natanggap na pondo mula sa mga kasalukuyang operasyon ay naipasok sa haligi na ito.

Kinuha ang impormasyon mula sa mga sumusunod na rehistro sa pag-debit ng accounting:

- Fiftieth - "Kaswal".

- Limampu't una - "Mga account sa Settlement".

- Limampung segundo - "Mga account sa Salapi."

- Limampu't walo - Pamumuhunan.

- Pitumpu't-anim - "Bayad sa mga may utang at nangutang".

Ang mga tagapagpahiwatig na ito ay makikita sa pahayag ng mga cash flow minus hindi direktang buwis, halagang natanggap ng mga ahente, tagapamagitan, ahente ng komisyon at paglilipat na natanggap bilang kabayaran sa bayad (utility bill, mga gastos sa kalsada, at marami pa).

- Talata 4112 - upa, lisensya, komisyon, royalties.

- Talata 4113 - muling pagbibili ng mga nasasalat na assets.

- Ang mga item na 4114 hanggang 4118 ay opsyonal. Sa kanila, ang financier ay maaaring sumasalamin sa mga halaga na hindi malinaw na naiuri. Ang mga tagapagpahiwatig na ito ay muling ginawa ayon sa parehong prinsipyo na ginamit sa linya 4111.

- Talata 4119 - iba pang mga uri ng kita mula sa mga gawaing pangnegosyo.

Kabilang dito ang mga sumusunod:

- mga benepisyo na natanggap mula sa acquisition / pagbebenta ng dayuhang pera;

- isang positibong balanse ng VAT settlements;

- maaaring bayaran na pondo;

- interes sa mga natatanggap mula sa mga customer at customer;

- kita mula sa pagbebenta ng iba pang mga pag-aari na hindi direktang nauugnay sa mga pondo na nakalagay sa sheet ng balanse ng kumpanya.

Ang mga bilang na ito ay makikita sa katulad na mga nasa linya 4111. Ang hindi direktang mga buwis na natanggap ng kumpanya mula sa badyet (halimbawa, ang muling pagbabayad ng idinagdag na buwis) ay ipinasok sa "gumuho" na haligi.

Ang pagpuno ng seksyon sa kasalukuyang pagbabayad

Ang mga sangkap na ito ng cash flow statement ay kinakalkula bilang isang hanay ng mga item mula 4121 hanggang 4129. Ang data para sa mga panahong ito ay nakapaloob sa mga panaklong.

- Talata 4120 - Pangkalahatang gastos.

- Clause 4121 - Pag-areglo sa mga supplier.

Ang impormasyon ay makikita sa mga rehistro ng accounting para sa kredito ng mga sumusunod na account:

- Fiftieth - "Kaswal".

- Limampung-una - "Mga Kasalukuyang Account"

- Limampung segundo - "Mga account sa Salapi."

- Limampu't walo - Pamumuhunan.

- Pitumpu't-anim - "Bayad sa mga may utang at nangutang".

Kinakailangan na muling kopyahin ang impormasyong ito sa dokumentasyon na may pagbabawas ng hindi tuwirang buwis, pagbabayad sa mga ahente, komite at tagapamagitan, pati na rin ang mababawi na gastos para sa mga bill ng utility at transportasyon.

- Talata 4122 - paglilipat ng sahod sa mga empleyado. Ang impormasyon ay ibinibigay sa parehong prinsipyo tulad ng sa talata 4121.

- Talata 4123 - interes sa mga kasunduan sa credit at loan.

- Talata 4124 - buwis sa kita.

- Talata 4125 hanggang 4128 - karagdagang mga haligi. Sa puntong ito, maaaring ipahiwatig ng accountant ang mga halaga na mahirap i-type sa iba pang mga seksyon ng dokumento. Ang halaga ng mga pagbabayad na ito ay binabayaran sa parehong paraan tulad ng mga pagbabayad sa mga supplier at mga kontratista, iyon ay, tulad ng tinukoy sa talata 4121.

- Clause 4129 - ang halaga ng iba pang mga uri ng mga pagbabayad na nauugnay sa pagpapatupad ng aktibidad ng negosyante.

Kabilang dito ang:

- pinsala mula sa acquisition / pagbebenta ng pera;

- pagkalugi na natamo sa pagpapalitan ng mga banknotes;

- ang tinantyang balanse ng idinagdag na buwis sa isang minus na tagapagpahiwatig / utang na obligasyon sa mga katawan ng gobyerno;

- mga parusa na binabayaran ng kumpanya, parusa at iba pang mga pagbabayad ng ganitong uri, sa ilalim ng mga kontrata sa mga katapat.

Sa palagay mo ba na sa block na ito ang pamamaraan para sa pag-iipon ng mga pagbabago sa cash flow na pagbabago? Hindi, ang lahat ng mga figure na ito ay ipinapakita ng parehong pagkakatulad bilang ang halaga ng mga pagbabayad sa mga supplier at mga kontratista, iyon ay, tulad ng sa talata 4121.

Ang halaga ng hindi tuwirang buwis na inilipat ng negosyo sa badyet (halimbawa, halaga ng idinagdag na buwis) sa ilalim ng item na ito ay ipinapakita sa linya na "gumuho".

- Talata 4100 - cash flow mula sa kasalukuyang mga operasyon. Nababagay ang pagkakaiba sa pagitan ng mga kita at gastos mula sa pangunahing aktibidad.Tagapagpahiwatig 4110 = talata 4110 - talata 4120. Kapag natanggap ang isang numero na may negatibong tagapagpahiwatig, dapat itong isama sa mga panaklong.

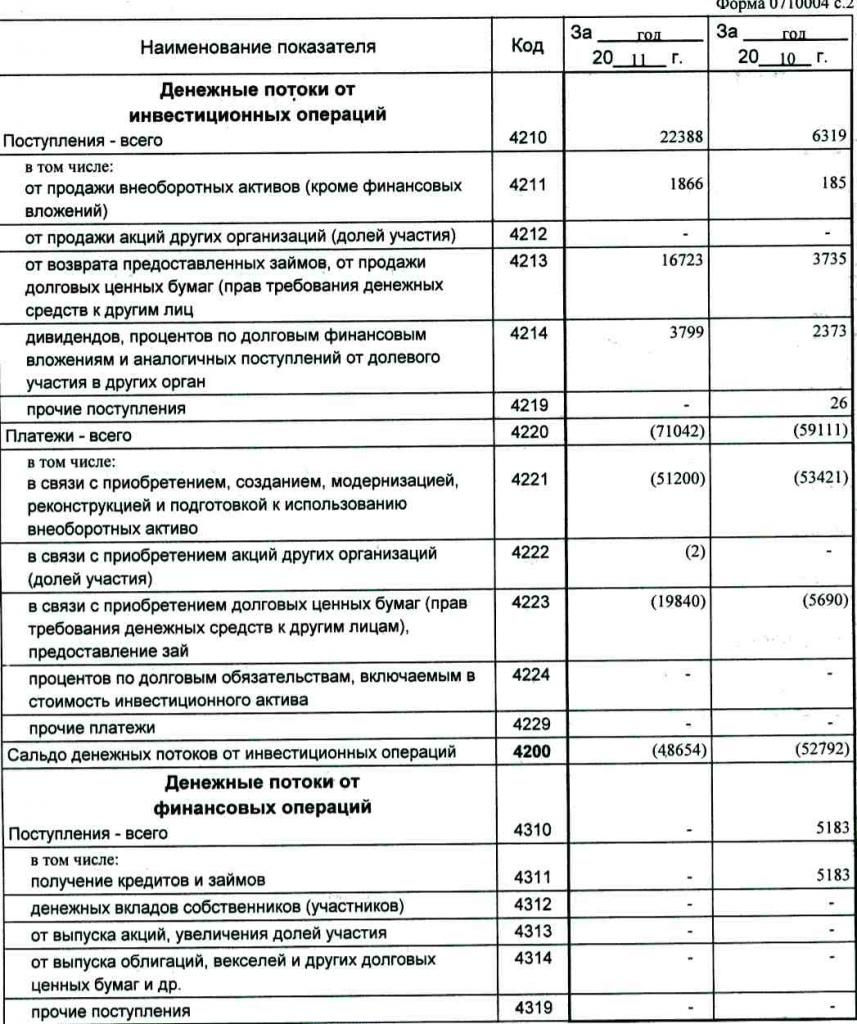

Kita sa pamumuhunan

Ang laki ng mga nalikom mula sa operasyon ng pamumuhunan ay binubuo ng mga tagapagpahiwatig na makikita sa mga talata 4211 hanggang 4219 ng cash flow statement. Ang paliwanag ng talata 4210 ay nagsasaad ng isang karaniwang parokya.

- Talata 4211 - mga di-kasalukuyang mga pag-aari (maliban sa nasasalat na pamumuhunan).

Kasama sa ganitong uri ng parokya:

- mga nakapirming assets ng institusyon;

- mga di-pinansiyal na mga pag-aari;

- malubhang pamumuhunan sa mga di-kasalukuyang mga assets (halimbawa, hindi natapos na konstruksyon);

- Mga resulta ng R&D

Ang impormasyon ay nakapaloob sa mga rehistro ng accounting para sa pag-debit ng mga sumusunod na account: ikalimampu - "Kuwarta", limampu't una - "Mga account sa Pag-areglo", limampu't segundo - "Mga account sa pera", limampu't walong - "Mga Pamumuhunan", pitumpu't-anim - "Bayad sa mga may utang at nangutang."

Ang data na ito ay dapat na masasalamin sa dokumentasyon na minus hindi direktang mga buwis, pondo na binabayaran sa mga ahente, komite at tagapamagitan, pati na rin ang mababayad na gastos sa utility at mga gastos sa transportasyon.

- Talata 4212 - kita mula sa pagbebenta ng mga pagbabahagi o pagbabahagi sa ibang mga kumpanya.

- Talata 4213 - ang pagbabayad ng mga pautang sa interes na inisyu nang maaga, ang pagbebenta ng mga resibo sa utang at mga bono (ang halaga ng natanggap na interes ay hindi naitala sa ulat).

- Talata 4214 - interes sa pamumuhunan sa pananalapi sa utang at mga katulad na kita mula sa pakikilahok ng equity sa iba pang mga proyekto.

- Talata 4219 - iba pang paglilipat na nauugnay sa mga aktibidad sa pamumuhunan.

Mga operasyon sa pagbabayad para sa mga proyekto ng pamumuhunan

Ang laki ng mga pagbabayad para sa pagpapatakbo ng pamumuhunan ay binubuo ng mga tagapagpahiwatig mula sa talata 4221 hanggang 4229. Ang lahat ng mga numero ay ipinahiwatig sa mga bilugan na bracket.

- Ang talata 4220 ay ang kabuuang halaga na nauugnay sa mga pagbabayad sa pamumuhunan.

- Talata 4221 - pagbili, pagbuo, pagpapanumbalik, pagpapabuti o paghahanda para sa paggamit ng mga nakapirming assets. Hindi sigurado kung aling mga account ang ipinapakita sa cash flow statement?

Ang impormasyon ay ipinasok sa mga rehistro ng accounting para sa kredito ng mga sumusunod na account:

- Fiftieth - "Kaswal".

- Limampung-una - "Mga Kasalukuyang Account"

- Limampung segundo - "Mga account sa Salapi."

- Limampu't walo - Pamumuhunan.

- Pitumpu't-anim - "Bayad sa mga may utang at nangutang".

Kinakailangan upang ipakita ang data na ito sa dokumentasyon na minus hindi direktang mga buwis, pondo na inilipat sa mga ahente, komite at tagapamagitan, pati na rin ang mababayad na gastos para sa mga kagamitan sa paggamit at transportasyon.

- Talata 4222 - Ang pagkuha ng mga pagbabahagi o interes sa ibang mga kumpanya.

- Talata 4223 - ang pagbili ng mga resibo ng utang (karapatang mag-claim ng pondo mula sa mga ikatlong partido), ang pagpapalabas ng mga pautang sa pautang sa ibang mga tao.

- Talata 4224 - pagbabayad ng interes sa mga obligasyon sa pautang na kasama sa halaga ng isang asset ng pamumuhunan.

- Talata 4229 - iba pang mga pagbabayad.

Kabilang dito ang:

- buwis sa kita ng pamumuhunan;

- mga halagang namuhunan sa magkasanib na pakikipagsapalaran;

- iba pang mga pagbabayad na may kaugnayan sa mga aktibidad sa pamumuhunan.

Talata 4200 - balanse ng kita sa pananalapi mula sa mga proyekto sa pamumuhunan. Ang haligi na ito ay naglalaman ng halaga ng halaga na nakuha pagkatapos ng pagbabawas ng mga gastos mula sa kita mula sa operasyon ng pamumuhunan. Iyon ay, dapat mong tukuyin ang pagkakaiba.

Nagtataka kung paano suriin ang isang cash flow statement? Ang ikapitong tagapagpahiwatig sa listahang ito ay napakadaling suriin: talata 4200 = talata 4210 - talata 4220.

Kapag natanggap ang isang negatibong resulta, ang halaga ay dapat na nakapaloob sa mga bracket.

Mga transaksyon sa cash

Ang bahaging ito ng cash flow statement ay nagpapakita ng mga halagang natanggap dahil sa pagtataas ng pondo mula sa financing sa isang utang o equity basis. Ang mga pagkilos ng ganitong uri ay sinamahan ng pagbabago sa laki at istraktura:

- Ang materyal na kondisyon ng negosyo.

- Hiniram na kumpanya ng pondo.

Pagpuno sa seksyon ng kita

Ang kabuuang halaga ng halagang ito ay nakuha sa pamamagitan ng pagdaragdag ng mga haligi mula 4311 hanggang 4319.

- Ang talata 4310 ay isang pangkalahatang tagapagpahiwatig.

- Talata 4311 - pagkuha ng mga pondo ng kredito o hiniram.

- Talata 4312 - pamuhunan ng cash ng may-ari.

- Talata 4313 - ang pagtanggap ng mga pondo mula sa isyu ng pagbabahagi o pagtaas ng interes ng equity.

- Talata 4314 - cash flow mula sa mga tala sa pangako na inisyu ng kumpanya, isyu sa bono at mga resibo sa utang.

- Talata 4319 - iba pang kita.

Mga Pagbabayad sa Transaksyon ng Cash

Ang kabuuang halaga ay kinakalkula bilang kabuuang tagapagpahiwatig mula sa pagdaragdag ng mga halaga sa mga puntos na 4321 hanggang 4329. Ang lahat ng data ay dapat ipahiwatig sa mga bracket.

- Ang talata 4320 ay isang pangkalahatang kahulugan.

- Clause 4321 - pagbabayad sa mga may-ari sa pagtubos ng kanilang mga pagbabahagi o pagbabahagi ng kumpanya, o dahil sa kanilang pag-alis mula sa mga tagapagtatag.

- Talata 4322 - dibahagi at iba pang mga pagbabayad sa mga may-ari na may kaugnayan sa pamamahagi ng kita.

- Talata 4323 - pagbabayad / pagtubos ng mga panukalang batas at mga tala ng pangako, pagbabayad sa mga kasunduan sa pautang at credit.

- Talata 4329 - iba pang mga pagbabayad na nauugnay sa mga transaksyon sa cash.

- Talata 4300 - cash flow mula sa mga transaksyon sa pananalapi. Ito ay kinakalkula alinsunod sa sumusunod na pamamaraan: talata 4300 = talata 4310 - talata 4320. Kapag nakatanggap ng isang resulta sa isang minus sign, dapat na ilagay ang mga panaklong.

Konklusyon

Ang paghahanda at pagsusuri ng isang cash flow statement sa form 4, na nagtatanghal ng isang detalyadong larawan ng daloy ng cash, kasama ang iba pang mga uri ng pag-uulat, ay may isang mahalagang papel sa pag-unawa sa totoong sitwasyon ng kumpanya. Ang impormasyon na nilalaman sa dokumento ay ginagawang posible upang pag-aralan ang kasalukuyang kalagayan, hulaan ang mga prospect sa hinaharap at mag-isip tungkol sa mga hakbang upang mapagbuti ang kahusayan. Ang pagpili ng paraan ng pag-uulat ay depende sa antas ng pagkakaroon ng kinakailangang data.