Ang halaga ng idinagdag na buwis ay isang napakahalagang hindi tuwirang buwis. Sa maraming mga bansa, hindi bababa sa isang-kapat ng kita sa bahagi ng badyet. Sa artikulong ito isasaalang-alang namin ang pamamaraan para sa pag-accounting para sa VAT sa mga pagsulong na natanggap at inisyu, at sabihin din ang tungkol sa kasaysayan ng buwis na ito sa Russia.

Deposit ang pagproseso ng VAT at pagbabayad ng advance

Ang isa sa mga kahilingan na patuloy na lumilitaw ay ang pagproseso ng mga deposito ng VAT.

Maaaring ito ay dahil sa ang katunayan na may iba't ibang uri ng mga deposito na may iba't ibang mga panuntunan ng VAT para sa bawat isa. Sa pangkalahatan, isinasaalang-alang namin ang mga patakaran sa buwis. Ang isang tanggapan ng buwis ay ang oras kung saan aalis ang buwis sa kita at ibabalik ang halaga na idinagdag.

Ang isang negosyo ay maaaring magkaroon ng iba't ibang mga kasunduan sa komersyal para sa mga pagbabayad tulad ng:

- pagtanggap ng paunang bayad;

- pagbebenta ng mga pautang;

- pana-panahong pagbabayad para sa patuloy na paghahatid;

- mga deposito ng seguridad para sa mga inuupahang kalakal.

Tinalakay ang mga ito sa ibaba, pati na rin ang ilang mga tiyak na hakbang. Ang pagpapanumbalik ng VAT mula sa isang paunang pagbabayad na inisyu ay isang napakahirap na paksa sa pang-ekonomiya, maraming pitfalls ito.

Mga Payment at Deposito

Ang isang paunang bayad, o deposito, ay isang bahagi ng kabuuang presyo ng pagbebenta na binabayaran ng isang customer sa isang negosyo bago siya maghatid ng mga kalakal o serbisyo sa kanila.

Ang item sa buwis, kung ang pagbabayad ng advance ay ginawa depende sa alin sa mga sumusunod na nangyayari, mukhang:

- Petsa ng invoice para sa paunang bayad

- petsa ng pagtanggap ng paunang bayad.

Ang VAT na dapat bayaran sa gastos ng paunang bayad ay kasama sa refund para sa panahon kung kailan dumating ang isang punto ng buwis.

Kung babayaran ng customer ang natitirang balanse bago maihatid ang mga kalakal o isinasagawa ang mga serbisyo, ang susunod na item ng buwis ay malilikha kapag nangyari ang sumusunod:

- petsa ng invoice para sa balanse;

- pagbabayad ng natanggap na balanse.

Kaya, ang VAT ay dapat na nasa sheet ng balanse kapag bumalik kapag may isang karagdagang point point sa buwis. Maaari mo ring makita na ang isang VAT invoice mula sa pagsulong ng bumibili ay karaniwang pangkaraniwan.

Mga Refundable Deposits

Ang isang negosyo ay maaaring hilingin sa mga customer nito na magbayad ng isang deposito kapag bumili sila ng mga kalakal. Kapag gumawa ng isang deposito, ang buwis ay hindi sisingilin:

- ganap na bumalik sa customer kapag ligtas silang ibalik ang mga kalakal;

- nakaimbak sa iyo upang mabayaran ka para sa pagkawala o pinsala.

Mga deposito ng Forex

Kung ang kliyente ay tatanungin na gumawa ng isang deposito sa mga kalakal o serbisyo, ngunit pagkatapos ay hindi nila ito binili o hindi gumagamit ng mga serbisyo, maaaring gawin ang isang desisyon upang mapanatili ang deposito. Karaniwan ang pag-aayos ay ang pagsang-ayon ng customer nang maaga sa kanya, at ito ay bahagi ng mga kondisyon para sa pagbebenta. Ang pag-aayos na ito ay kilala bilang isang forfeit. Madalas itong nangyayari kapag, halimbawa, ang isang negosyo sa hotel ay singilin ang bayad sa reservation sa silid.

Ang VAT ay dapat ideklara sa pagtanggap ng isang deposito o kapag ang isang invoice ay inisyu, alinman ang nauna.

Kung ang pag-save ay nai-save (dahil binago ng customer ang kanyang isip tungkol sa produkto o serbisyo at hindi niya nais ang mga ito), ang VAT ay hindi ipinagkaloob dahil ang paghahatid ay hindi ginawa. Kung ipinahayag na ang buwis sa kita, dapat ayusin ng negosyo ang halaga ng natitirang deposito sa susunod na refund ng VAT. Kung magpapatuloy ang pagbebenta, naaangkop ang mga patakaran sa pagbabayad.

Patuloy na supply

Kung nagbibigay ka ng mga serbisyo nang tuluy-tuloy at tumatanggap ng regular o random na pagbabayad, ang isang punto ng buwis ay nilikha sa bawat oras na inisyu ang isang invoice ng VAT o natanggap ang isang pagbabayad, alinman ang nangyari.

Kung regular na ginawa ang mga pagbabayad, ang kumpanya ay maaaring mag-isyu ng isang VAT invoice sa simula ng anumang panahon hanggang sa isang taon para sa lahat ng mga pagbabayad na dapat bayaran sa loob ng panahong iyon (sa kondisyon na higit sa isang pagbabayad ang babayaran). Kung sa simula ng panahon ay napagpasyahan na mag-isyu ng isang invoice, walang VAT ang ipapahayag sa anumang pagbabayad hanggang sa naibigay ang petsa ng pagbabayad o natanggap, alinman ang unang nangyari. Sa kasong ito, ang invoice ng VAT invoice mula sa pagsulong ay isinasaalang-alang ayon sa iba pang mga patakaran. Dito nakasalalay na ito sa Tax Code ng estado kung saan nangyari ang gayong sitwasyon.

Pagbebenta ng kredito at kondisyon

Narito ang mga patakaran ay maaaring maging mas kumplikado:

- Ang pagbebenta ng pautang ay nangangahulugang nagbebenta ng mga kalakal na agad na pag-aari ng kliyente, ngunit kung saan ang presyo ay binabayaran sa mga installment.

- Ang isang kondisyon na pagbebenta ay kung saan ang mga kalakal ay naihatid sa customer, ngunit nananatili silang pag-aari ng nagbebenta hanggang sila ay ganap na mabayaran.

Ang isang punto ng buwis para sa pagbebenta ng isang pautang o isang kondisyon na pagbebenta ay nilikha sa oras na ang mga kalakal o serbisyo ay ibinibigay sa kliyente. Ito ang pangunahing punto ng buwis, at pagkatapos ay dapat mong isaalang-alang ang VAT sa buong gastos ng mga kalakal.

Ang puntong point tax na ito ay maaaring ma-overload at ang aktwal na point ng buwis ay nilikha kung ang negosyo:

- nag-isyu ng isang invoice o tumatanggap ng pagbabayad bago ang paghahatid ng mga kalakal o serbisyo;

- naglabas ng isang invoice ng VAT hanggang sa 14 araw pagkatapos ng puntong point point.

Ang mga benta ng kredito kapag ang financing ay ibinibigay sa isang kliyente

Kung ang mga kalakal ay inaalok sa kredito sa kliyente, at ang kumpanya sa pananalapi ay hindi kasangkot, ang tagapagtustos ay pinansyal ang pautang mismo. Kung ang pagtatantya ng kredito ay ipinapahiwalay nang hiwalay para sa invoice na inisyu sa kliyente, mai-exempt ito sa VAT. Ang iba pang mga bayarin na may kaugnayan sa pautang, tulad ng pangangasiwa, dokumentasyon, o mga bayarin sa pagpasok, ay ipapalabas din. Ang VAT ay idineklara sa buong halaga ng mga kalakal na naihatid para sa refund ng buwis para sa panahong ito.

Kung ang mga kalakal o serbisyo ay ibinibigay sa isang walang bayad na interes sa pamamagitan ng pag-aayos sa isang kliyente na bayaran ang mga ito sa isang tinukoy na tagal nang hindi sinisingil ang kanilang interes, ang VAT ay idineklara sa buong presyo ng pagbebenta sa paghahatid.

Ang mga benta sa kredito sa isang kumpanya sa pananalapi

Kapag ang isang negosyo ay nagbebenta ng credit sa isang kumpanya sa pananalapi, ang huli ay:

- Naging may-ari ng mga kalakal, halimbawa, kapag ang pagbili ay pinondohan ng kontrata ng pagbebenta.

- Hindi ito ang may-ari ng produkto, halimbawa, kapag ang pagbili ay pinansyal sa pamamagitan ng isang kasunduan sa pautang.

Mga kontrata sa pagbebenta

Kung ang isang kumpanya sa pananalapi ay nagiging may-ari ng mga kalakal, ang negosyo ay naghahatid ng mga kalakal sa kumpanya ng pananalapi, hindi ang kliyente. Walang bayad para sa pagbibigay ng pautang, samakatuwid, isinasaalang-alang ng nagbebenta ang VAT sa gastos ng mga kalakal sa oras ng kanilang paghahatid sa kumpanya sa pananalapi. Ang anumang komisyon na natanggap mula sa isang kumpanya sa pananalapi upang maipakita sa isang kliyente ay karaniwang napapailalim sa VAT.

Mga kasunduan sa pautang

Kung ang kumpanya ng pananalapi ay hindi naging may-ari ng mga kalakal, ibinebenta ng supplier ang mga paninda nang direkta sa kanyang kliyente. Ang isang negosyo ay hindi naghahatid ng mga kalakal sa isang pinansiyal na kumpanya, kahit na ang huli ay maaaring magbayad nang direkta sa nagbebenta. Ang VAT ay dahil sa pagbebenta ng presyo sa kliyente, kahit na ang nagbebenta ay tumatanggap ng mas maliit na halaga mula sa kumpanya sa pananalapi. Ang kontrata sa pagitan ng kliyente at kumpanya ng pananalapi para sa pagpapahiram ay isang ganap na hiwalay na transaksyon para sa pagbebenta ng mga kalakal.

Tsart ng daloy ng cash

Kung ang isang negosyo ay gumagamit ng isang cash accounting scheme, isinasaalang-alang ang output tax. Kapag natanggap niya ang pagbabayad mula sa kanyang mga customer, kung hindi siya isang refundable deposit, ang pamamaraan para sa accounting para sa VAT sa kasong ito ay hindi nagbabago.

Pag-aari

Ang pag-iingat ay dapat gamitin gamit ang mga deposito sa mga transaksyon sa real estate. Ito ay lalong mahalaga kung ang ari-arian ay binili sa auction.

Ang mga komentong ito ay nalalapat lamang sa pagbili ng mga ari-arian na kung saan ang VAT ay ipinapataw (taxable komersyal na pag-aari).Kung ang isang deposito ay binabayaran sa isang interesado na partido, isang account ng solicitor o isang account ng deposito (karaniwang sa panahon ng isang palitan), at ang nagbebenta ay walang access sa perang ito hanggang sa pagkumpleto, ang isang punto ng buwis ay hindi nilikha.

Kung hindi man, ang anumang paunang bayad ay naproseso tulad ng inilarawan sa itaas at lumilikha ng isang punto sa buwis kung saan ang output ng buwis ay nakasalalay sa laki ng halaga ng deposito. Ang mga nagbebenta sa auction ay maaaring magkakamali sa mga patakarang ito. Kung walang ibang punto ng buwis na nilikha, dapat na makumpleto ang buwis sa kita.

Tour Operator Margin Scheme (TOMS)

Ang TOMS ay may malinaw na mga panuntunan sa pagdeposito. Sa ilalim ng normal na mga panuntunan sa VAT, ang isang item sa buwis ay karaniwang lilitaw kapag naglalabas ng isang invoice o pagtanggap ng isang pagbabayad (tulad ng ipinahiwatig sa itaas). Sa TOMS, ang normal na oras ng paghahatid ay ang petsa ng pag-alis o ang unang trabaho. Gayunpaman, sa ilang mga kaso ito ay overridden. Kung ang operator ng paglilibot ay tumatanggap ng higit sa isang pagbabayad, maaaring mayroong maraming mga puntos sa buwis. Sa bawat oras na nakatanggap ka ng isang pagbabayad na higit sa 20% ng presyo ng pagbebenta, isang punto ng buwis ang nilikha para sa halagang ito.

Nilikha rin ito sa tuwing natanggap ang mga pagbabayad na natanggap hanggang sa kasalukuyan (at hindi pa isinasaalang-alang) ay lumampas sa 20% kapag idinagdag nang magkasama. Mayroong mga pagpipilian para sa mga deposito na natanggap kapag nagtatrabaho sa TOMS, kaya kailangan mong maghanap para sa mga tiyak na rekomendasyon.

Pagrehistro ng VAT

Kapag kinakalkula ang turnover para sa pagpaparehistro, kinakailangang isama ang mga deposito na lumikha ng isang point sa buwis sa "makasaysayang" pagsubok. Ang pangangalaga ay dapat ding gawin upang matiyak na ang isang malaking deposito ay hindi nagsimula ng isang agarang pagpaparehistro ng VAT dahil sa pagsubok sa "hinaharap". Kung sa anumang oras maaari itong asahan na ang kita sa susunod na buwan ay mismo lalampas sa limitasyon ng turnover, at ngayon ito ay, halimbawa, 85,000 pounds, kung gayon ang petsa ng pagrehistro ay magiging simula ng 30-araw na panahon na ito.

Nakatakdang rate ng rate

Inilalapat ng negosyo ang naaangkop na naayos na rate sa halaga ng natanggap na deposito (kung hindi ito mababayad). Sa karamihan ng mga kaso, ang isyu ng isang invoice ay maaaring balewalain kung isinasaalang-alang mo ang posibilidad ng paggamit ng bersyon ng cash rehistro sa isang nakapirming rate ng scheme. Sa scheme na may huling VAT mula sa mga advance na bayad, maaari itong maging alinman sa walang isang nakapirming rate, o mas kaunti, lahat ito ay depende sa gastos ng mga kalakal, kung anong uri ng mga kalakal at iba pa.

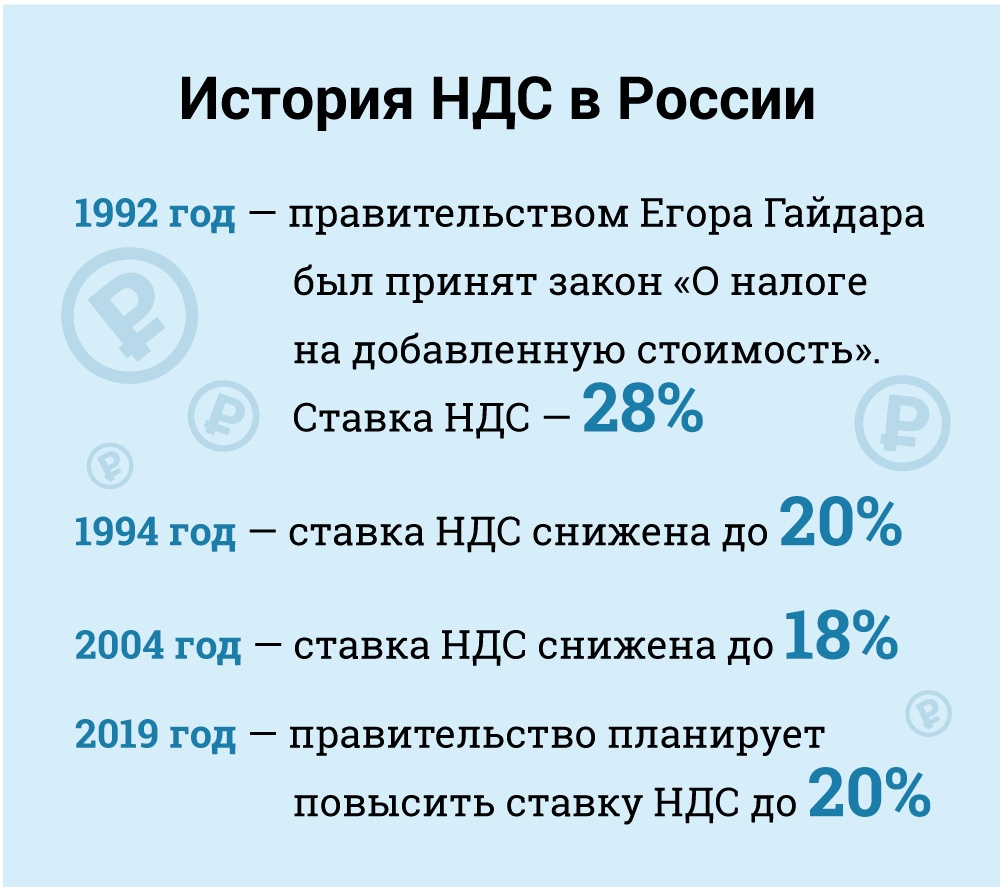

Halaga ng Pagdagdag ng Buwis (VAT) sa Russia

Sa mga pang-ekonomiyang term, ang VAT ay isang hindi tuwirang buwis na kasama sa presyo ng mga kalakal at binayaran ng bumibili sa nagbebenta. Ang huli ay ang paglipat ng buwis sa pamahalaan. Ngunit ligal - ito ang nagbebenta, hindi ang bumibili, na itinuturing na isang nagbabayad ng buwis sa VAT (iyon ay, ang isang legal na responsable sa pagbabayad nito).

Ang mga nagbabayad ng buwis para sa mga layunin ng VAT ay lahat ng mga ligal na nilalang sa Russia at mga indibidwal na negosyante na may ilang mga pagbubukod, na isasaalang-alang namin sa ibaba.

Kinakailangan ang mga dayuhang ligal na entity na magrehistro bilang mga nagbabayad ng buwis sa Russia kapag ang kanilang pagkakaroon sa bansa ay nakakatugon sa ilang mga pamantayan. Dapat pansinin, gayunpaman, na ang isang dayuhang ligal na nilalang ay maaari ding hiniling na magbayad ng VAT kahit na walang pagkakaroon ng isang pagkakaroon ng Ruso sa mga kaso kung saan ang kanilang mga aktibidad ay napapailalim sa pagbubuwis ayon sa mga panuntunan sa paghahatid. Sa kasong ito, kung ang isang dayuhang ligal na nilalang ay may ilang mga dibisyon sa Russia sa iba't ibang mga lungsod o munisipyo, kung gayon maaari itong pumili upang isumite ang mga ulat nito sa pagsunod sa VAT at magbayad ng buwis para sa lahat ng mga dibisyon sa pamamagitan ng isa sa mga ito. Ang tanggapan ng lokal na buwis sa bawat lokasyon ay dapat na ipagbigay-alam nang nakasulat sa pagpili (seksyon 174).

Mga Natatanging Mga Kategorya ng Nagbabayad ng Buwis

Ang ilang mga kategorya ng mga nagbabayad ng buwis ay exempted mula sa mga obligasyon ng VAT. Ito ay:

• Mga maliliit na negosyo na nakakatugon sa ilang pamantayan.

• Ang mga kumpanya at indibidwal na negosyante na akreditado bilang mga kalahok sa Skolkovo Innovation Center.

• Mga kumpanya at indibidwal na negosyante na gumagamit ng isang pinasimple na sistema ng buwis.

• Ang mga kumpanya at nag-iisang nagmamay-ari na nag-aaplay ng nag-iisang tinukoy na rehimen ng buwis sa kita (ngunit may kaugnayan lamang sa mga uri ng mga aktibidad na isasailalim sa buwis sa kita ng kita).

• Ang mga dayuhang tagapag-ayos, mga kasosyo sa marketing o broadcasters para sa Sochi 2014 Olympic Games at Paralympic Games na may naaangkop na kumpirmasyon sa tulad ng isang exempted na katayuan.

Sa pamamagitan ng batas, ang mga maliliit na negosyo ay exempted mula sa pagkilos bilang isang nagbabayad ng VAT. Ang exemption na ito ay ibinibigay sa mga maliliit na negosyo na may kita ng benta na mas mababa sa 2 milyong rubles sa loob ng tatlong magkakasunod na buwan (Artikulo 145).

Ang imposisyon ay hindi posible para sa VAT sa mga na-import na kalakal na babayaran sa mga kaugalian, at para sa mga nagbabayad ng buwis na may pananagutan sa excise tax (patungkol sa mga natitirang mga kalakal). Ang nagbabayad ng buwis na nag-a-apply ng exemption ay hindi kinakailangang magpautang ng buwis o magsumite ng mga pagpapahayag, ngunit dapat niyang bayaran ang VAT na sisingilin ng kanyang mga supplier kapag ang huli ay nagbabayad sa normal na mode.

Upang magamit ang karapatan sa pagbubukod na ito, dapat ipagbigay-alam ng nagbabayad ng buwis ang lokal na tanggapan ng buwis sa kanyang hangarin na gamitin ang exemption alinsunod sa itinatag na form at sa pamamagitan ng pagsusumite ng isang bilang ng mga sumusuporta na dokumento (balanse sheet, accounting, atbp.).

Sa pagsasagawa, ang mga awtoridad sa buwis ay nag-aatubili upang bigyan ang pagbubukod sa buwis na ito sa mga nagbabayad ng buwis at madalas na mapagkukunan sa paghahanap ng mga kadahilanan upang matalo ang isang karapatan. Halimbawa, naniniwala sila na imposibleng ibukod ang isang kumpanya mula sa mga tungkulin ng VAT kung wala itong kita para sa buong tatlong buwang panahon (liham ng Ministry of Finance N 03 -07-14 / 11 ng 03/28/2007). Gayunpaman, isinasaalang-alang na hindi ito makatuwiran, dahil ang Tax Code ay hindi nagtataguyod ng anumang mga kinakailangan patungkol sa minimum na limitasyon ng kita upang maging kwalipikado para sa exemption. Ang konklusyon na ito ay natagpuan ang suporta sa hudisyal na kasanayan (Resolusyon ng Federal Arbitration Court para sa Ural Federal District N Ф09-3020 / 07-С2 sa kaso N А60-34201 / 06 ng 05/02/2007).

Ang exemption ay may bisa para sa 12 magkakasunod na buwan, simula sa oras ng pag-file ng application na may posibleng mga extension para sa kasunod na 12-buwan na panahon. Matapos ang pagbubukod, ang mga nagbabayad ng buwis ay hindi maaaring tanggihan ang nasabing exemption bago matapos ang 12-buwan na panahon kung saan ito ay ipinagkaloob, maliban sa mga kaso ng pagkawala ng karapatang papasukin bilang isang resulta ng labis na mga threshold ng kita o pagbebenta ng natitirang mga kalakal.

Ngunit may mga panganib na nauugnay sa paglalapat ng pagbubukod na ito. Kung ang mga benta ay nagbebenta ng higit sa threshold, pagkatapos ay mula sa unang araw ng buwan kung saan ang threshold ay lumampas, ang lahat ng mga nalikom ay isasaalang-alang sa VAT, na nangangailangan ng pagkansela ng mga dati nang hindi pagbubuwis na mga transaksyon. Naturally, sa kasong ito ay mahirap na kumbinsihin ang mga customer na baguhin ang likas na katangian ng transaksyon at ilipat ang kinakailangang VAT.

Noong Setyembre 2010, binago ang Tax Code upang ipakilala ang isang serye ng mga insentibo sa buwis para sa mga kalahok sa proyekto ng Skolkovo Innovation Center. Kabilang sa iba pang mga benepisyo, ang mga kalahok ay maaaring maging exempt mula sa VAT. Sa pangkalahatan, ang pagbubukod na ito ay katulad ng ipinagkaloob sa maliliit na negosyo.

Mga rate ng buwis

Ang rate ng buwis (Artikulo 164): pamantayan - 18%.

Ang isang rate ng pagbawas ng 10% ay naaangkop para sa:

• Pagbebenta ng mga pangunahing produktong pagkain.

• Pagbebenta ng ilang mga uri ng mga produkto para sa mga bata.

• Pagbebenta ng mga gamot.

• Pagbebenta ng mga pana-panahon (hindi kasama ang advertising at erotica), pang-agham na panitikan at aklat-aralin.

Ang rate ng nol ay naaangkop para sa (napapailalim sa ilang mga kundisyon):

• Nai-export na mga kalakal.

• Pagbebenta sa mga misyon ng diplomatikong at ang kanilang mga tauhan, kabilang ang mga miyembro ng pamilya.

• Pagbebenta ng mga kalakal (gawa, serbisyo) sa larangan ng aerospace industry.

• Karwahe ng mga pasahero at mga bagahe, kung saan ang lugar ng pag-alis o patutunguhan ay matatagpuan sa labas ng Russia.

• Mga serbisyo sa transportasyon na may kaugnayan sa pag-export at pag-import.

• At para sa iba pang mga kaso, na higit sa lahat ay pantulong sa mga serbisyo sa transportasyon. Sa mga rate na ito, nalaman mo ang pagkalkula ng VAT.

Paksa ng pagbubuwis

Nalalapat ang VAT sa mga sumusunod na uri ng mga transaksyon (Artikulo 146):

• Ang pagbebenta (kasama ang barter) ng mga kalakal, gawa at serbisyo, paglilipat ng mga karapatan sa pag-aari sa Russia.

• Pagbubukod ng dayuhan (walang bayad) mga kalakal, gawa at serbisyo.

• Mag-import sa Russia (VAT sa kaugalian).

• Ang paglipat ng mga kalakal at serbisyo na binili o ginawa para sa sariling pagkonsumo ng kumpanya, iyon ay, hindi inilaan para magamit sa negosyo (muling pagbibili o pagsasama sa mga naibenta na mga kalakal at serbisyo). Kasama sa kategoryang ito ang mga gawa sa konstruksyon at pag-install.

• Ang paglipat ng mga kalakal at serbisyo para sa sariling pagkonsumo ay napapailalim sa VAT lamang kung ang kaukulang gastos ay hindi mababawas para sa mga layunin ng buwis sa kita. Gayunpaman, ang trabaho sa konstruksyon at pag-install ay napapailalim sa VAT, bagaman ang mga kaugnay na gastos ay mababawas para sa buwis sa kita.

Kapansin-pansin na ayon sa Tax Code, ang paglilipat ng mga kalakal at serbisyo ay napapailalim sa VAT, at hindi ang pagbili o paggawa ng mga kalakal at serbisyo para sa sariling pagkonsumo. Hindi tinukoy ng Tax Code ang konsepto ng paglilipat.At pinuno ng Mga Awtoridad ng Buwis ang puwang na ito sa pamamagitan ng pagsasabi na ang mga kalakal at serbisyo para sa sariling pagkonsumo ay napapailalim sa VAT lamang kung ililipat ito sa mga yunit ng nagbabayad ng buwis.

Kung ang mga kalakal at serbisyo para sa sariling pagkonsumo ay hindi inilipat sa mga yunit, ang VAT ay hindi sisingilin (sulat N 03-1-08 / 204/26-В088 ng Ministry of Taxes at Dues ng Russia ng 01.21.2003, sulat N 03-04-11 / 1/132 Ministri ng Pananalapi mula 06.16.2005). Alam ang mga rate, pati na rin kung aling mga produkto ang nahuhulog sa kung aling kategorya, maaari mong kalkulahin ang VAT. Pagkatapos malalaman mo kung magkano ang buwis na iyong binayaran sa estado.

Konklusyon

Sa artikulong ito, nalaman mo kung ano ang VAT at kung paano makalkula ang VAT sa mga pagsulong na natanggap at inilabas. Ito ay isang napakahalagang bahagi ng kaalaman sa ekonomiya. Pagkatapos ng lahat, ang pag-alam kung magkano ang magbabayad namin ng buwis ay nakakatulong upang matapang na pag-usapan ang tungkol sa sitwasyon sa paligid.